Rød+Grøn - September 2021

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

KOMMUNER OG REGIONER SKAL<br />

HAVE DERES EGEN BANK<br />

ET TILBUD TIL VALGKAMPEN<br />

Kommuner og regioner er i praksis tvunget til<br />

at bruge de skandaleombruste storbanker som<br />

bankforbindelse. Det er både et etisk og et<br />

økonomisk problem. Kommunerne og regionerne<br />

skal frigøres fra storbankerne og have<br />

deres egen bank.<br />

Per Bregengaard, medlem af Politisk Økonomisk Udvalg<br />

Kommunekredit yder lån til kommuner og regioner samt selskaber<br />

og institutioner med 100 pct. kommunal garanti og<br />

er ejet af kommuner og regioner. Kommunekredit er derfor<br />

et godt udgangspunkt for udviklingen af egen bankforbindelse<br />

til at klare det offentliges behov for ind- og udbetalinger<br />

m.m.<br />

Storbankernes monopol<br />

I kølvandet på storbankers overtrædelser af hvidvasklovgivningen,<br />

medvirken til skatteunddragelse og ufine forretningsmetoder<br />

blev der i en række kommuner taget initiativ<br />

til at skifte bankforbindelse. Enhedslistens repræsentanter<br />

gjorde en fornem indsats. Men problemet var og er, at skandaleombruste<br />

storbanker reelt har monopol på at være<br />

kommunernes bankforbindelse.<br />

Enhedslistens offentlige alternativ til storbankerne skal ind i valgkampen. Har du brug<br />

for en skabelon med gode argumenter (inklusiv dokumentation) til et lokalt tilpasset<br />

debatindlæg om et offentligt alternativ til din kommune eller regions bankforbindelse<br />

eller om behovet for en offentlig udviklingsbank, så kontakt: per@bregengaard.dk<br />

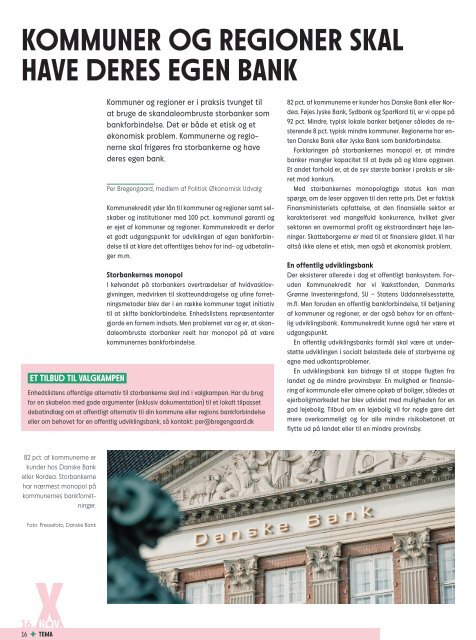

82 pct. af kommunerne er kunder hos Danske Bank eller Nordea.<br />

Føjes Jyske Bank, Sydbank og SparNord til, er vi oppe på<br />

92 pct. Mindre, typisk lokale banker betjener således de resterende<br />

8 pct. typisk mindre kommuner. Regionerne har enten<br />

Danske Bank eller Jyske Bank som bankforbindelse.<br />

Forklaringen på storbankernes monopol er, at mindre<br />

banker mangler kapacitet til at byde på og klare opgaven.<br />

Et andet forhold er, at de syv største banker i praksis er sikret<br />

mod konkurs.<br />

Med storbankernes monopolagtige status kan man<br />

spørge, om de løser opgaven til den rette pris. Det er faktisk<br />

Finansministeriets opfattelse, at den finansielle sektor er<br />

karakteriseret ved mangelfuld konkurrence, hvilket giver<br />

sektoren en overnormal profit og ekstraordinært høje lønninger.<br />

Skatteborgerne er med til at finansiere gildet. Vi har<br />

altså ikke alene et etisk, men også et økonomisk problem.<br />

En offentlig udviklingsbank<br />

Der eksisterer allerede i dag et offentligt banksystem. Foruden<br />

Kommunekredit har vi Vækstfonden, Danmarks<br />

Grønne Investeringsfond, SU – Statens Uddannelsesstøtte,<br />

m.fl. Men foruden en offentlig bankforbindelse, til betjening<br />

af kommuner og regioner, er der også behov for en offentlig<br />

udviklingsbank. Kommunekredit kunne også her være et<br />

udgangspunkt.<br />

En offentlig udviklingsbanks formål skal være at understøtte<br />

udviklingen i socialt belastede dele af storbyerne og<br />

egne med udkantsproblemer.<br />

En udviklingsbank kan bidrage til at stoppe flugten fra<br />

landet og de mindre provinsbyer. En mulighed er finansiering<br />

af kommunale eller almene opkøb af boliger, således at<br />

ejerboligmarkedet her blev udvidet med muligheden for en<br />

god lejebolig. Tilbud om en lejebolig vil for nogle gøre det<br />

mere overkommeligt og for alle mindre risikobetonet at<br />

flytte ud på landet eller til en mindre provinsby.<br />

82 pct. af kommunerne er<br />

kunder hos Danske Bank<br />

eller Nordea. Storbankerne<br />

har nærmest monopol på<br />

kommunernes bankforretninger.<br />

Foto: Pressefoto, Danske Bank<br />

16 TEMA