SCRIPT Teil 1 Studiengang Industrie Kosten

SCRIPT Teil 1 Studiengang Industrie Kosten

SCRIPT Teil 1 Studiengang Industrie Kosten

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

BA Sachsen, StA Breitenbrunn, <strong>Industrie</strong>, IBWL-KLR, Dr. Cornelia Huhn<br />

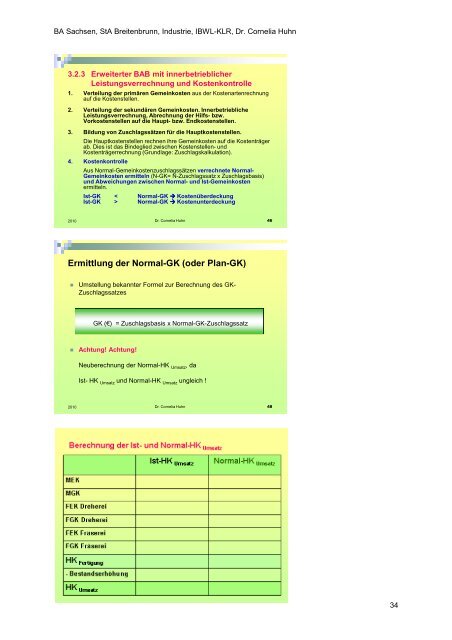

3.2.3 Erweiterter BAB mit innerbetrieblicher<br />

Leistungsverrechnung und <strong>Kosten</strong>kontrolle<br />

1. Verteilung der primären Gemeinkosten aus der <strong>Kosten</strong>artenrechnung<br />

auf die <strong>Kosten</strong>stellen.<br />

2. Verteilung der sekundären Gemeinkosten. Innerbetriebliche<br />

Leistungsverrechnung, Abrechnung der Hilfs- bzw.<br />

Vorkostenstellen auf die Haupt- bzw. Endkostenstellen.<br />

3. Bildung von Zuschlagssätzen für die Hauptkostenstellen.<br />

2010<br />

Die Hauptkostenstellen rechnen ihre Gemeinkosten auf die <strong>Kosten</strong>träger<br />

ab. Dies ist das Bindeglied zwischen <strong>Kosten</strong>stellen- und<br />

<strong>Kosten</strong>trägerrechnung (Grundlage: Zuschlagskalkulation).<br />

4. <strong>Kosten</strong>kontrolle<br />

Aus Normal-Gemeinkostenzuschlagssätzen verrechnete Normal-<br />

Gemeinkosten ermitteln (N-GK= N-Zuschlagssatz x Zuschlagsbasis)<br />

und Abweichungen zwischen Normal- und Ist-Gemeinkosten<br />

ermitteln.<br />

Ist-GK < Normal-GK ���� <strong>Kosten</strong>überdeckung<br />

Ist-GK > Normal-GK ���� <strong>Kosten</strong>unterdeckung<br />

Dr. Cornelia Huhn 46<br />

Ermittlung der Normal-GK (oder Plan-GK)<br />

� Umstellung bekannter Formel zur Berechnung des GK-<br />

Zuschlagssatzes<br />

2010<br />

GK (€) = Zuschlagsbasis x Normal-GK-Zuschlagssatz<br />

� Achtung! Achtung!<br />

Neuberechnung der Normal-HK Umsatz, da<br />

Ist- HK Umsatz und Normal-HK Umsatz ungleich !<br />

Dr. Cornelia Huhn 48<br />

34