RW Einsendeaufgaben 060902.pdf - Klausurenpool

RW Einsendeaufgaben 060902.pdf - Klausurenpool

RW Einsendeaufgaben 060902.pdf - Klausurenpool

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

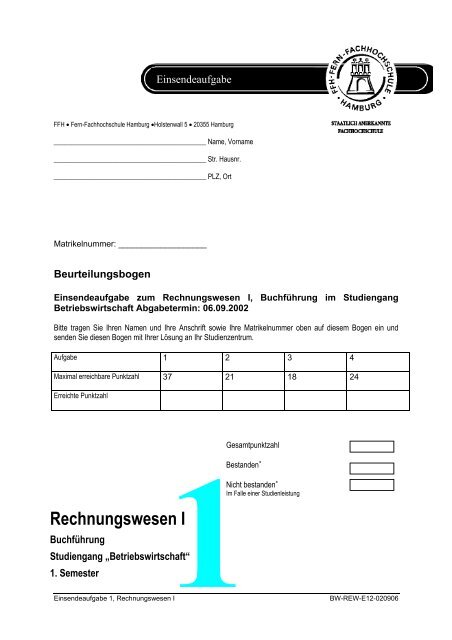

Matrikelnummer: ___________________<br />

Beurteilungsbogen<br />

Einsendeaufgabe zum Rechnungswesen I, Buchführung im Studiengang<br />

Betriebswirtschaft Abgabetermin: 06.09.2002<br />

Bitte tragen Sie Ihren Namen und Ihre Anschrift sowie Ihre Matrikelnummer oben auf diesem Bogen ein und<br />

senden Sie diesen Bogen mit Ihrer Lösung an Ihr Studienzentrum.<br />

Aufgabe 1 2 3 4<br />

Maximal erreichbare Punktzahl 37 21 18 24<br />

Erreichte Punktzahl<br />

Einsendeaufgabe<br />

FFH • Fern-Fachhochschule Hamburg •Holstenwall 5 • 20355 Hamburg<br />

____________________________________________ Name, Vorname<br />

____________________________________________ Str. Hausnr.<br />

____________________________________________ PLZ, Ort<br />

Gesamtpunktzahl<br />

Bestanden<br />

Einsendeaufgabe 1, Rechnungswesen I BW-REW-E12-020906<br />

∗<br />

Nicht bestanden ∗<br />

1<br />

Im Falle einer Studienleistung<br />

Rechnungswesen I<br />

Buchführung<br />

Studiengang „Betriebswirtschaft“<br />

1. Semester

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

A. Vorbemerkungen<br />

Ihnen liegt die Einsendeaufgabe im Studienfach Rechnungswesen I, Buchführung, vor. Die<br />

Bearbeitung dieser Einsendeaufgabe ist freiwillig und stellt keine Voraussetzung zur<br />

Teilnahme an der Studien- bzw. Prüfungsleistung dar. Wir empfehlen Ihnen jedoch, dieses<br />

Übungsangebot zu nutzen, um damit Ihren individuellen Wissensstand zu überprüfen.<br />

Außerdem stellt die Bearbeitung der Einsendeaufgabe eine gute Prüfungsvorbereitung dar.<br />

Jede Aufgabe wurde mit Punkten gewichtet. Erreichen Sie mindestens 50 % der<br />

Gesamtpunktzahl, wäre eine Studienleistung bestanden.<br />

Bitte reichen Sie Ihre Lösungen der Einsendeaufgabe mit dem beiliegenden<br />

Beurteilungsbogen bis zum<br />

06.09.2002<br />

an Ihr persönliches Studienzentrum ein. Verspätet eingegangene Lösungen können leider<br />

nicht bearbeitet werden.<br />

Die korrigierte Einsendeaufgabe wird Ihnen in der nächsten Präsenzphase von Ihrem<br />

Lehrbeauftragten ausgehändigt. Außerdem werden alle Lösungen in der Präsenzphase<br />

ausführlich besprochen. Falls Sie nicht anwesend sein können, wird Ihnen die korrigierte<br />

Einsendeaufgabe zugesandt.<br />

B. Hinweise zur Bearbeitung<br />

• Benutzen Sie bitte zur Lösung die vorliegende Einsendeaufgabe.<br />

• Schreiben Sie bitte auf jedes Blatt oben links Ihren Namen sowie Ihre Matrikel-Nummer.<br />

Auf dem Beurteilungsbogen vermerken Sie auch bitte Ihre Anschrift.<br />

• Lassen Sie bitte das rechte Drittel eines jeden Blattes für Korrekturbemerkungen frei.<br />

• Bitte achten Sie darauf, möglichst deutlich zu schreiben.<br />

• Bitte geben Sie zu jeder Aufgabe den vollständigen Lösungsweg an. Aus dieser<br />

Dokumentation des Lösungsweges sollte eindeutig zu erkennen sein, wie Ihre Lösung<br />

zustande gekommen ist.<br />

BW-REW-E12-020906 Seite 2 von 2

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

Aufgabe 1: Kontenabschluss (37 Punkte)<br />

Die nachfolgenden Konten enthalten die Summenbilanz, d.h. die Summen aus sämtlichen in dieser Abrechnungsperiode<br />

bereits gebuchten Vorgänge. (Alle Beträge in €.)<br />

Buchen Sie die nachstehenden vorbereitenden Abschlussbuchungen:<br />

1) Direkte Abschreibungen auf 07 Maschinen 72<br />

2) Endbestand lt. Inventur: 203 Betriebsstoffe 38<br />

3) Endbestand lt. Inventur 21 Unfertige Erzeugnisse 137<br />

4) Endbestand lt. Inventur 220 Fertigerzeugnisse 76<br />

Schließen Sie Konten ab und erstellen Sie das SBK!<br />

Unbedingt zu beachten:<br />

Vor jedem gebuchten Betrag ist die Nummer des Vorgangs bzw. das Gegenkonto anzugeben!<br />

S 07 Maschinen H<br />

500 20<br />

S 200 Rohstoffe H<br />

1.092 940<br />

S 2001 Bezugskosten H<br />

35<br />

S 2002 EPK H<br />

17<br />

S 203 Betriebsstoffe H<br />

140<br />

S 21 Unfertige Erzeugnisse H<br />

124<br />

S 220 Fertigerzeugnisse H<br />

94<br />

240 Forderungen H<br />

3.227 2.056<br />

S 260 Vorsteuer H<br />

190 161<br />

S 280 Bank H<br />

3.155 2.968<br />

S 288 Kasse H<br />

162 62<br />

S 300 Eigenkapital H<br />

1.200<br />

S 3001 Privat H<br />

300<br />

S 440 Verbindlichkeiten H<br />

1.230 1.402<br />

S 480 Umsatzsteuer H<br />

186 263<br />

S 500 Umsatzerlöse H<br />

2.760<br />

BW-REW-E12-020906 Seite 3 von 3

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

S 5001 Erlöskorrektur H<br />

46<br />

S 520 BV an UE und FE H<br />

S 541 Sonstige Erlöse H<br />

255<br />

S 600 Aufwd. f. Rohstoffe H<br />

940<br />

S 603 Aufwd. f. Betriebsstoffe H<br />

S 652 Abschreibungen H<br />

S Kl.6/7 Div. sonst. Aufwd. H<br />

683<br />

S 802 GuV H<br />

S 801 SBK H<br />

BW-REW-E12-020906 Seite 4 von 4

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

Aufgabe 2: Abschreibungsplan (21 Punkte)<br />

Eine Anlage mit einer Nutzungsdauer von 8 Jahren erreicht nach anfänglich degressiver Abschreibung nach 2 bzw. 3<br />

Jahren die in dem unvollständigen Abschreibungsplan angegebenen Buchwerte.<br />

a) Vervollständigen Sie den Abschreibungsplan unter Berücksichtigung der Zielsetzung höchst zulässiger<br />

Abschreibungsbeträge!<br />

b) Vervollständigen Sie hierzu die Kopfzeile (...) und geben Sie jeweils die jährlichen Abschreibungsbeträge (auf<br />

volle Euro gerundet) und die Buchwerte an!<br />

Am Ende des Jahres 8 soll der Buchwert = 0 € sein.<br />

Gestalten Sie Ihre Lösung so, dass alle Schritte zweifelsfrei nachvollziehbar sind (nötigenfalls mit verbalen<br />

Erläuterungen)!<br />

... Abschreibung ... Buchwert in €<br />

Jahr in €<br />

0 ----------- (=AK)<br />

1<br />

2 153.600<br />

3 122.880<br />

4<br />

5<br />

6<br />

7<br />

8<br />

BW-REW-E12-020906 Seite 5 von 5

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

Aufgabe 3: Forderungen (18 Punkte)<br />

Am 20.11.01 wird eine Forderung zweifelhaft. Sie beträgt brutto (einschl. 16 % USt) 48.720 €.<br />

Am 31.12.01 nehmen wir eine Einzelwertberichtigung in Höhe von 30 % vor.<br />

Am 06.02.02 geht 75 % der Forderung auf Bankkonto ein; auf den Rest verzichten wir.<br />

a) Bilden Sie die Buchungssätze zu den erforderlichen Buchungen! (Nur Angabe der Kontonummern<br />

und Beträge!)<br />

(1) Am 20.11.01:<br />

(2) Am 31.12.01:<br />

(3) Am 06.02.02:<br />

b) Nennen Sie mehrere mögliche Gründe (mindestens vier), die uns dazu veranlasst haben können, die<br />

Forderung als zweifelhaft einzustufen!<br />

11 Punkte<br />

4 Punkte<br />

c) Was könnte uns dazu veranlasst haben, freiwillig auf den Rest der Forderung zu verzichten? 3 Punkte<br />

BW-REW-E12-020906 Seite 6 von 6

Studiengang Betriebswirtschaft FFH � Fern-Fachhochschule Hamburg<br />

Aufgabe 4: Buchungssätze (24 Punkte)<br />

Bilden Sie zu folgenden Geschäftsvorfällen und Abschlussangaben die Buchungssätze! Geben Sie nur die<br />

Kontonummern gem. IKR und die Beträge in € an! Die Umsatzsteuer wird mit 16 % angenommen; in den<br />

Bruttobeträgen ist sie bereits berücksichtigt.<br />

Geschäftsvorfall Buchungssätze<br />

1. Eingangsrechnung über gelieferte<br />

Rohstoffe, netto 22.000 €.<br />

2. Wir gewähren Kunden Gutschrift<br />

in Höhe von brutto 4.640 € wegen<br />

mangelhafter Lieferung von<br />

Fertigerzeugnissen.<br />

3. Aufnahme eines langfristigen<br />

Bankdarlehens über 50.000 €<br />

3 Punkte<br />

3 Punkte<br />

2 Punkte<br />

4. Zinsgutschrift der Bank 600 € 2 Punkte<br />

5. Banklastschrift wegen fälliger<br />

Miete 4.100 €<br />

6. Barkauf von Büromaterial, brutto<br />

464 €<br />

7. Banküberweisung der<br />

Umsatzsteuerzahllast an<br />

Finanzamt 5.100 €<br />

8. Barzahlung eines Vorschusses an<br />

einen Mitarbeiter 1.000 €<br />

9. Am 15.09.01 wurde von uns der<br />

Versicherungsbeitrag für ein Jahr<br />

im voraus in Höhe von 5.400 €<br />

gezahlt. Buchen Sie jetzt per<br />

31.12.01 die Jahresabgrenzung<br />

10. Rücksendung an Rohstofflieferer<br />

wegen Falschlieferung, brutto<br />

2.320 €<br />

2 Punkte<br />

3 Punkte<br />

2 Punkte<br />

2 Punkte<br />

2 Punkte<br />

3 Punkte<br />

BW-REW-E12-020906 Seite 7 von 7