Welche Bank war auch 2009 zu klein für die ... - Glarner Regionalbank

Welche Bank war auch 2009 zu klein für die ... - Glarner Regionalbank

Welche Bank war auch 2009 zu klein für die ... - Glarner Regionalbank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

AnzeigeGlarus24:Layout 1 6.2.2010 17:04 Uhr Seite 1<br />

<strong>Welche</strong> <strong>Bank</strong> <strong>war</strong><br />

<strong>auch</strong> <strong>2009</strong> <strong>zu</strong> <strong>klein</strong><br />

<strong>für</strong> <strong>die</strong> grosse Krise?<br />

Geschäftsbericht <strong>2009</strong><br />

zweifel.gl

Inhaltsverzeichnis<br />

Die wichtigsten Zahlen auf einen Blick 1<br />

Mitarbeitende/Organe 2<br />

Allgemeiner Rückblick auf das Jahr <strong>2009</strong> 3<br />

Jahresergebnis <strong>2009</strong> 5<br />

Bilanz per 31. Dezember <strong>2009</strong> 7<br />

Erfolgsrechnung <strong>2009</strong> 8<br />

Mittelflussrechnung <strong>2009</strong> 9<br />

Anhang 10<br />

1. Erläuterungen Geschäftstätigkeit, Personalbestand 10<br />

2. Bilanzierungs- und Bewertungsgrundsätze 12<br />

3. Informationen <strong>zu</strong>r Bilanz 15<br />

4. Informationen <strong>zu</strong> den Ausserbilanzgeschäften 21<br />

5. Informationen <strong>zu</strong>r Erfolgsrechnung 22<br />

Offenlegung Eigenmittel 23<br />

Antrag über <strong>die</strong> Verwendung des Bilanzgewinnes 23<br />

Bericht der Revisionsstelle 24

Die wichtigsten Zahlen auf einen Blick<br />

<strong>2009</strong> Vorjahr<br />

Kennzahlen Beträge in 1000 Franken<br />

Bilanzsumme 373 255 355 124<br />

Flüssige Mittel 33 034 33 094<br />

Kundengelder 297 617 283 696<br />

Ausleihungen 324 467 305 149<br />

Jahresgewinn 1 018 1 075<br />

Bruttogewinn 2 839 3 107<br />

Dividende 3.875 % 4.5%<br />

auf 7 400 auf 7 400<br />

Ressourcen und Standorte<br />

<strong>2009</strong> Vorjahr<br />

Mitarbeiterinnen und Mitarbeiter<br />

(Personaleinheiten, inkl. Lehrlinge) 19 17<br />

Lehrlinge 3 2<br />

Geschäftsstellen 5 5<br />

1

Mitarbeitende/Organe<br />

2<br />

Eintrittsjahr<br />

Verwaltungsrat<br />

Hermann Figi-Zuber* Kaufmann, Schwanden Präsident 1986<br />

Kaspar Elmer-Rhyner* Milchinspektor, Elm 1988<br />

David Baumgartner-Gnehm* Leiter Brief<strong>zu</strong>stellregion, Engi 1992<br />

Vreni Hürlimann-Zweifel* lic. iur. Rechtsanwältin, Schwanden 1991<br />

Ernst Luchsinger* eidg. dipl. Buchhalter, Nidfurn 1991<br />

Peter Zenter-Werner* Sekundarlehrer, Matt 2008<br />

Samuel Ryhner* lic. iur. Rechtsanwalt, Glarus 2008<br />

* erfüllen <strong>die</strong> Unabhängigkeitskriterien des FINMA-Rundschreibens 08/24 «Überwachung und Interne Kontrolle <strong>Bank</strong>en».<br />

Vorsitzender der Geschäftsleitung<br />

Dieter Elmer, Matt 1988<br />

Mitglied Geschäftsleitung<br />

Eveline Vicini, Siebnen Fachbereich Finanz 2001<br />

Mitglieder des Kaders<br />

Heinz Dällenbach, Ziegelbrücke Fachbereich Kommerz 1988<br />

Elfie Luchsinger, Matt Fachbereich Logistik 1986<br />

Tania Gulino, Schwanden Leiterin Kreditadministration 1999<br />

Personal<br />

Verena Hämmerli-Kamm, Engi 1981<br />

Verena Mächler, Haslen 1986<br />

Monika Marti-Schuler, Matt 2007<br />

Biagio Riso, Näfels 2007<br />

Lotti Schenker-Ernst, Elm 1980<br />

Christa Schmuki-Schulz, Luchsingen 2001<br />

Jeannette Walser-Gubser, Unterterzen 2007<br />

Susanna Fässler, Netstal 2008<br />

Verena Fasser, Glarus <strong>2009</strong><br />

Andreas Waldvogel, Ennenda <strong>2009</strong><br />

Heidi Becker-Hefti, Ennenda <strong>2009</strong><br />

Lernende<br />

Mike Baumann, Netstal 3. Lehrjahr 2007<br />

Michaela Bühler, Luchsingen 2. Lehrjahr 2008<br />

Marc Fischli, Näfels 1. Lehrjahr <strong>2009</strong><br />

Obligationenrechtliche und bankengesetzliche Revisionsstelle<br />

PricewaterhouseCoopers AG, St. Gallen

Allgemeiner Rückblick auf das Jahr <strong>2009</strong><br />

Wirtschaftliche Entwicklung:<br />

International und in der Schweiz<br />

Erstmals seit Jahrzehnten gerieten<br />

<strong>2009</strong> <strong>die</strong> drei grossen Wirtschaftsräume<br />

Nord amerika, Europa und Asien<br />

gleichzeitig in einen steilen Konjunkturabschwung.<br />

Er löste in manchen Ländern<br />

eine Rezession aus, mit massi ven<br />

Auswirkungen auf den Arbeitsmärkten.<br />

Der Welthandel brach ein. Eine Krise<br />

des internationalen Finanzsystems verdüsterte<br />

das Szenario <strong>zu</strong>sätzlich.<br />

In vielen Ländern verminderte sich <strong>die</strong><br />

volkswirtschaftliche Leistung beträchtlich.<br />

Immerhin vermochten staatliche<br />

Konjunkturprogramme und finanzielle<br />

Stüt<strong>zu</strong>ngsmassnahmen teilweise gigantischen<br />

Ausmasses das Schlimmste <strong>zu</strong><br />

verhindern. Ab der Jahresmitte zeichnete<br />

sich eine Konjunkturerholung ab<br />

und der Welthandel gewann wieder<br />

leicht an Fahrt. In den Vordergrund<br />

rückte indessen <strong>die</strong> Problematik der<br />

in vielen Ländern enorm gestiegenen<br />

Staatsverschuldung.<br />

In den USA entwickelte sich das Bruttoinlandprodukt<br />

nach vier negativen Quartalen<br />

ab Mitte Jahr erstmals wieder<br />

positiv, bedingt vor allem durch <strong>zu</strong>nehmende<br />

private Konsumausgaben.<br />

Massgeblich <strong>zu</strong>r Stimulierung trug eine<br />

befristete Autoabwrackprämie bei.<br />

Ebenfalls der Euroraum kehrte in der<br />

zweiten Jahreshälfte nach fünf Rezessionsquartalen<br />

<strong>zu</strong>m Wachstum <strong>zu</strong>rück.<br />

Positive Impulse kamen von den Exporten<br />

und vom öffentlichen Konsum.<br />

Demgegenüber sanken <strong>die</strong> Anlageinvestitionen<br />

und der private Konsum<br />

weiter. Überdurchschnittliches Wachstum<br />

verzeichneten Österreich, Deutschland<br />

und Italien, ein geringeres Frankreich<br />

und ein fortgesetzt negatives<br />

Spanien sowie – ausserhalb des Euroraums<br />

– Grossbritannien.<br />

War Ende Jahr gemessen am Bruttoinlandprodukt<br />

in den meisten Ländern<br />

das Abflauen der Rezession feststellbar,<br />

hielt <strong>die</strong> schlechte Lage an den<br />

Arbeitsmärkten an. In den USA galt der<br />

Rückgang der Arbeitslosenquote auf<br />

10 Prozent bereits als Erfolg, wogegen<br />

in den meisten europäischen Ländern<br />

<strong>die</strong> Arbeitslosigkeit z<strong>war</strong> tiefer, aber<br />

<strong>zu</strong>nehmend <strong>war</strong>.<br />

In der Schweiz hatte der weltweite<br />

Wirtschaftsabschwung einen starken<br />

Einbruch bei den Exporten <strong>zu</strong>r Folge.<br />

In den ersten drei Monaten des Jahres<br />

gingen <strong>die</strong> Warenausfuhren insgesamt<br />

um 6.5 % <strong>zu</strong>rück, in einigen Branchen<br />

wie der Metallindustrie um gegen 40 %.<br />

Dagegen <strong>war</strong>en wichtige Zweige der<br />

Binnenwirtschaft, allen voran das Baugewerbe,<br />

vom Einbruch kaum betroffen.<br />

Auch der private Konsum blieb während<br />

des ganzen Jahres hoch und wirkte somit<br />

konjunkturstützend. Bundesrat und<br />

Parlament beschlossen Stabilisierungsmassnahmen,<br />

<strong>die</strong> jedoch angesichts<br />

des weltweiten Charakters des Nachfrageeinbruchs<br />

nur beschränkte Wirkung<br />

entfalten konnten.<br />

Ab Mitte Jahr begann sich das weltwirtschaftliche<br />

Umfeld auf<strong>zu</strong>hellen.<br />

Dank wieder steigenden Exporten, unvermindert<br />

hohen Bauinvestitionen und<br />

ungebrochener Konsumlust der Privaten<br />

konnte <strong>die</strong> Schweiz <strong>die</strong> Rezession<br />

überwinden. Nach vier Quartalen mit<br />

negativer Wirtschaftsleistung nahm das<br />

reale Bruttoinlandprodukt im dritten<br />

Quartal <strong>2009</strong> erstmals wieder <strong>zu</strong>. Über<br />

das gesamte Jahr gesehen dürfte <strong>die</strong><br />

schweizerische Volkswirtschaft – so <strong>die</strong><br />

Prognose am Jahresende – um 1.6 %<br />

geschrumpft sein, womit <strong>die</strong> Schweiz<br />

glimpflicher wegkam als <strong>die</strong> Mehrheit<br />

der Industrieländer.<br />

Auf dem Arbeitsmarkt wirkte sich <strong>die</strong><br />

Rezession in stark steigenden Arbeitslosenzahlen<br />

aus. Die Arbeitslosenquote<br />

stieg von 3.3 % im Januar auf 4.4 %<br />

im Dezember. Im Jahresdurchschnitt<br />

erhöhte sich <strong>die</strong> Arbeitslosenquote auf<br />

3.7 % (von 2.6 % im Vorjahr), <strong>die</strong> durchschnittliche<br />

monatliche Zahl der Arbeitslosen<br />

auf 147 000 (von 101 700 im<br />

Vorjahr). Die Zahl der registrierten Stellensuchenden<br />

stieg auf 204 000, was<br />

gegenüber dem Vorjahr einer Zunahme<br />

um 50 000 Personen entsprach.<br />

Im Gegensatz <strong>zu</strong>r Arbeitsmarktstatistik<br />

vermittelte <strong>die</strong> Beschäftigungsstatis-<br />

tik ein positiveres Bild. So wuchs <strong>die</strong><br />

Zahl der beschäftigten Personen in der<br />

Schweiz per Ende des dritten Quartals<br />

innert Jahresfrist um 0.7 % auf 4.54<br />

Millionen.<br />

Durch Stabilität zeichnete sich das inländische<br />

Preisniveau aus. Übers Jahr<br />

gesehen betrug <strong>die</strong> Teuerung 0.3 %.<br />

Diese Preisstabilität <strong>war</strong> das Ergebnis<br />

von zwei gegenläufigen Tendenzen:<br />

Wäh rend <strong>die</strong> Inlandgüter sich verteuerten,<br />

verbilligten sich <strong>die</strong> Importprodukte.<br />

Auf <strong>die</strong> massive Verschlechterung der<br />

wirtschaftlichen Lage reagierte <strong>die</strong><br />

Schweizerische Nationalbank mit einer<br />

kräftigen Lockerung der monetären Bedingungen.<br />

Im März leitete sie einen<br />

weiteren Rückgang der Zinssätze ein<br />

und trat einer Aufwertung des Schweizer<br />

Frankens gegenüber dem Euro entgegen.<br />

An ihrer expansiven Geldpolitik<br />

hielt <strong>die</strong> Währungsbehörde das ganze<br />

Jahr fest, verwies aber gleichzeitig auf<br />

<strong>die</strong> damit verbundenen Inflationsrisiken.<br />

3

Allgemeiner Rückblick auf das Jahr <strong>2009</strong><br />

Geld- und Kapitalmarkt<br />

Im März senkte <strong>die</strong> Schweizerische<br />

Nationalbank das Zielband <strong>für</strong> den Referenzzinssatz,<br />

den Dreimonats-Libor,<br />

um 0.25 Prozentpunkte auf 0.00 bis<br />

0.75 % und betonte gleichzeitig, dass<br />

sie auf den untersten Drittel des Bereichs<br />

hinziele. Entsprechend bewegte<br />

sich das schweizerische Zinsniveau<br />

einmal mehr deutlich nach unten.<br />

Die Zinssätze <strong>für</strong> Franken auf drei<br />

Monate (London Libor) rutschten von<br />

0.475 % im Durchschnitt des ersten<br />

Quartals kontinuierlich bis auf 0.255 %<br />

im vierten Quartal. Um <strong>die</strong> Liquidität im<br />

<strong>Bank</strong>ensystem in einem von gegenseitigem<br />

Misstrauen geprägten Geschäftsklima<br />

<strong>zu</strong> gewährleisten, <strong>war</strong> 1-Tages-<br />

Geld (Tomorrow next) in den ersten<br />

beiden Monaten des Jahres <strong>zu</strong>m Nullzinssatz,<br />

später <strong>für</strong> ein halbes Promille<br />

erhältlich.<br />

Am Kapitalmarkt ermässigten sich <strong>die</strong><br />

Renditen nach einem kurzen Zwischenhoch.<br />

Eidgenössische Obligationen mit<br />

einer Restlaufzeit von zehn Jahren <strong>war</strong>fen<br />

im Mittel des ersten Quartals 2.19 %,<br />

im zweiten 2.41 %, im dritten 2.16 %<br />

und im vierten Quartal 2.08 % ab.<br />

4<br />

Aktienmarkt<br />

Am schweizerischen Aktienmarkt setzte<br />

sich <strong>zu</strong> Jahresbeginn <strong>die</strong> Talfahrt fort.<br />

Im März erreichte der Swiss Market<br />

Index (SMI) mit 4234 Punkten den<br />

Tiefstwert des Jahres. Von da an ging<br />

es aufwärts bis <strong>zu</strong>m ersten Höhepunkt<br />

bei knapp 5500 Punkten im Mai.<br />

Nach einer Stagnationsphase und einem<br />

T<strong>auch</strong>er Anfang Juli setzte sich <strong>die</strong> Aufwärtsbewegung<br />

bis Ende Jahr fort. Am<br />

zweitletzten Handelstag des Jahres erreichte<br />

der SMI das Jahreshöchst von<br />

6615 Punkten. Von Anfang bis Ende<br />

Jahr verbesserte sich der SMI um<br />

18.5 %.<br />

Devisenmarkt<br />

Im Währungsbereich verlief das Geschehen<br />

in ruhigen Bahnen. Die aufgrund<br />

der Wirtschafts- und Finanzkrise<br />

be<strong>für</strong>chtete Flucht in den Schweizer<br />

Franken blieb aus.<br />

Die von der Schweizerischen Nationalbank<br />

als oberster Währungshüterin<br />

angestrebte Stabilität gegenüber dem<br />

Euro konnte erreicht werden. Der Euro<br />

kostete im Mittel des Monats Januar<br />

CHF 1.49 (Devisenkurs Interbankhandel<br />

Ankauf 11 Uhr), im Juli CHF 1.52 und<br />

Ende Jahr CHF 1.49.<br />

Gegenüber dem amerikanischen Dollar<br />

wertete sich der Franken im Verlauf des<br />

Jahres auf. Im Durchschnitt des Januars<br />

<strong>war</strong> der US-Dollar CHF 1.28 wert,<br />

im Juni CHF 1.08 und am Jahresende<br />

CHF 1.03.<br />

Vorübergehend <strong>zu</strong>r Stärke neigte das<br />

britische Pfund mit CHF 1.62 im Januar,<br />

CHF 1.76 im Juni und wieder CHF 1.64<br />

Ende Jahr.

Jahresergebnis <strong>2009</strong><br />

Harte Zeiten<br />

Das Jahr <strong>2009</strong> begann im Sog der<br />

Finanz- und Wirtschaftskrise. Nach der<br />

Destabilisierung des globalen Fi nanzsystems<br />

<strong>war</strong>en <strong>zu</strong>nehmend <strong>auch</strong> Auswirkungen<br />

auf <strong>die</strong> Realwirtschaft fest<strong>zu</strong>stellen.<br />

Im Verlaufe des Jahres, ins-<br />

besondere im vierten Quartal, mehrten<br />

sich glücklicherweise <strong>die</strong> Anzeichen<br />

einer Stabilisierung oder gar einer<br />

sanften Erholung. Die vorangehenden<br />

Einbrüche konnten jedoch nicht mehr<br />

aufgeholt werden. Das Jahr wird mit<br />

einem negativen Wirtschaftswachstum<br />

in <strong>die</strong> Geschichte eingehen. Auf dem<br />

Geld- und Kapitalmarkt wurden historische<br />

Tiefstzinsen erreicht, was den<br />

<strong>Bank</strong>en <strong>zu</strong>nehmend <strong>zu</strong> schaffen machte.<br />

Die teils beängstigende Schieflage<br />

eini ger Gross- und Investmentbanken<br />

hat sich z<strong>war</strong> weitgehend korrigiert,<br />

jedoch deutliche Spuren hinterlassen.<br />

Solider Abschluss<br />

Trotz <strong>die</strong>ser turbulenten und schwierigen<br />

Rahmenbedingungen kann <strong>die</strong><br />

GRB <strong>Glarner</strong> <strong>Regionalbank</strong> <strong>für</strong> das Jahr<br />

<strong>2009</strong> ein solides Geschäfts ergebnis<br />

ausweisen. Doch <strong>auch</strong> unsere <strong>Bank</strong><br />

kann sich der aktuell schwierigen Zinssituation<br />

nicht entziehen. Es liegt daher<br />

auf der Hand, dass <strong>die</strong> rekordverdächtigen<br />

Vor jahreszahlen nicht mehr<br />

ganz erreicht wurden. Die Mindererträge<br />

halten sich allerdings in Grenzen,<br />

nicht <strong>zu</strong>letzt dank des erfreulichen<br />

Wachstums bei den Kundengeldern<br />

und im Kreditgeschäft. Dies werten<br />

wir gerade im vergangenen schwierigen<br />

Geschäftsjahr als Vertrauensbeweis<br />

unserer Kundinnen und Kunden.<br />

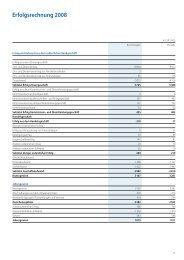

Erfolgsrechnung <strong>2009</strong><br />

Der Bruttogewinn liegt mit CHF 2.839<br />

Mio. um rund 8.6 % unter dem Vorjahresergebnis.<br />

Mehrere Fakto ren haben<br />

<strong>die</strong>sen Rückgang beeinflusst: Aufgrund<br />

der Zinssituation konnte <strong>die</strong> hohe Liquidität<br />

kaum ertragbringend angelegt<br />

werden. Der starke Trend <strong>zu</strong>m Abschluss<br />

von Festhypotheken führte <strong>zu</strong><br />

einer Margenver engung. Die Kommissionseinnahmen<br />

vermochten das Ergebnis<br />

nicht <strong>zu</strong> kompensieren. Hin<strong>zu</strong><br />

kam der um CHF 225 000 höhere Geschäftsaufwand,<br />

verursacht in erster<br />

Linie durch eine notwendige Aufstockung<br />

des Personalbestandes sowie <strong>die</strong><br />

ständig steigenden EDV-Kosten. Es<br />

freut uns daher ganz besonders, dass<br />

wir <strong>auch</strong> <strong>2009</strong> auf eines der besten<br />

Resultate in der Geschichte unserer<br />

<strong>Bank</strong> blicken können. Erwähnenswert<br />

sind schliesslich <strong>die</strong> mit CHF 690 000<br />

(Vorjahr HF 370 000) deutlich ge stiegenen<br />

Abschreibungen. Dabei handelt<br />

es sich um Transaktionen im Zusammenhang<br />

mit der Erneuerung unserer<br />

EDV, resp. der Migration auf <strong>die</strong> neue<br />

IT-Plattform Finnova.<br />

Gute Bilanzstruktur<br />

Die Bilanzsumme ist im vergangenen<br />

Jahr wiederum kräftig angewachsen.<br />

Sie beträgt <strong>zu</strong>m Jahresende CHF<br />

373.2 Mio. oder 5.1 % mehr als im Vorjahr.<br />

Erfreulich ist der erneute Zuwachs<br />

der Kundengelder um knapp CHF 14<br />

Mio (+4.9 %), derjenige der Ausleihungen<br />

gar um CHF 19.3 Mio. (+6.3 %).<br />

Diese Zahlen unterstreichen das kontinuierliche<br />

und harmonische Wachstum<br />

der <strong>Bank</strong> während den vergangenen<br />

Jahren.<br />

Erhöhung der Eigenmittel<br />

Unsere vorsichtige Geschäftspolitik<br />

mit dem Grundsatz «Qualität vor Quantität<br />

und Sicherheit vor Renta bilität»<br />

zeigt Wirkung. Mit CHF 31 Mio. belaufen<br />

sich <strong>die</strong> ausgewiese nen Eigenmittel<br />

der GRB <strong>Glarner</strong> <strong>Regionalbank</strong> auf<br />

213.6 % des gemäss Eigenmittelverordnung<br />

(ERV) erforderlichen Eigen kapitals:<br />

also auf mehr als doppelt so viel wie<br />

gesetzlich notwendig!<br />

Namhafte Steuerzahlung<br />

Allein in den letzten zwei Jahren hat<br />

<strong>die</strong> GRB <strong>Glarner</strong> <strong>Regionalbank</strong> über CHF<br />

600 000 an Steuern abgeliefert. Damit<br />

leistet unsere <strong>Bank</strong> einen bedeutenden<br />

Beitrag, getreu dem Motto «in der<br />

Region <strong>für</strong> <strong>die</strong> Region».<br />

Unser Dank<br />

Ihnen, werte Genossenschafterinnen<br />

und Genossenschafter, danken wir<br />

herzlich <strong>für</strong> Ihr Vertrauen im vergangenen<br />

Jahr. Wir freuen uns, Sie an der<br />

Generalversammlung vom 27. März<br />

2010 in Schwanden <strong>zu</strong> begrüssen.<br />

Hermann Figi<br />

Präsident des Verwaltungsrates<br />

Dieter Elmer<br />

Vorsitzender der Geschäftsleitung<br />

5

Bilanz per 31. Dezember <strong>2009</strong><br />

Aktiven<br />

Berichtsjahr Vorjahr<br />

Beträge in 1000 Franken<br />

Flüssige Mittel 33 034 33 094<br />

Forderungen aus Geldmarktpapieren 0 1<br />

Forderungen gegenüber <strong>Bank</strong>en 8 162 7 625<br />

Forderungen gegenüber Kunden 27 826 26 242<br />

Hypothekarforderungen 296 641 278 907<br />

Handelsbestände in Wertschriften und Edelmetallen 49 322<br />

Finanzanlagen 1 905 3 104<br />

Beteiligungen 279 203<br />

Sachanlagen 4 870 4 961<br />

Rechnungsabgren<strong>zu</strong>ngen 205 287<br />

Sonstige Aktiven 283 378<br />

Total Aktiven 373 254 355 124<br />

Total nachrangige Forderungen 0 250<br />

Total Forderungen gegenüber Konzerngesellschaften<br />

und qualifiziert Beteiligten 0 0<br />

Passiven<br />

Verpflichtungen gegenüber <strong>Bank</strong>en 1 145 1 131<br />

Verpflichtungen gegenüber Kunden in Spar- und Anlageform 233 965 206 019<br />

Übrige Verpflichtungen gegenüber Kunden 28 496 36 789<br />

Kassenobligationen 35 156 40 888<br />

Anleihen und Pfandbriefdarlehen 37 000 34 300<br />

Rechnungsabgren<strong>zu</strong>ngen 895 1 080<br />

Sonstige Passiven 1 413 929<br />

Wertberichtigungen und Rückstellungen 5 468 5 587<br />

Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken 13 345 12 515<br />

Gesellschaftskapital 7 400 7 400<br />

Allgemeine gesetzliche Reserve 3 292 3 282<br />

Andere Reserven 4 585 4 085<br />

Gewinnvortrag 76 44<br />

Jahresgewinn 1 018 1 075<br />

Total Passiven 373 254 355 124<br />

Total nachrangige Verpflichtungen 0 0<br />

Total Verpflichtungen gegenüber Konzerngesellschaften<br />

und qualifiziert Beteiligten 0 0<br />

Ausserbilanzgeschäfte<br />

Eventualverpflichtungen 2 365 2 285<br />

Unwiderrufliche Zusagen 4 677 3 484<br />

Einzahlungs- und Nachschussverpflichtungen 242 146<br />

Verpflichtungskredite 0 0<br />

Derivative Finanzinstrumente<br />

positive Wiederbeschaffungswerte 0 0<br />

negative Wiederbeschaffungswerte 0 0<br />

Kontraktvolumen 0 0<br />

Treuhandgeschäfte 235 549<br />

7

Erfolgsrechnung <strong>2009</strong><br />

Ertrag und Aufwand aus dem ordentlichen <strong>Bank</strong>geschäft Berichtsjahr Vorjahr<br />

Erfolg aus dem Zinsengeschäft<br />

Zins- und Diskontertrag<br />

Zins- und Dividendenertrag aus Handelsbeständen<br />

Zins- und Dividendenertrag aus Finanzanlagen<br />

Zinsaufwand<br />

Subtotal Erfolg Zinsengeschäft<br />

Erfolg aus dem Kommissions- und Dienstleistungsgeschäft<br />

Kommissionsertrag Kreditgeschäft<br />

Kommissionsertrag Wertschriften- und Anlagegeschäft<br />

Kommissionsertrag übriges Dienstleistungsgeschäft<br />

Kommissionsaufwand<br />

Subtotal Erfolg Kommissions- und Dienstleistungsgeschäft<br />

Handelsgeschäft<br />

Erfolg aus dem Handelsgeschäft<br />

Übriger ordentlicher Erfolg<br />

Erfolg aus Veräusserung von Finanzanlagen<br />

Beteiligungsertrag<br />

Liegenschaftenerfolg<br />

Anderer ordentlicher Ertrag<br />

Anderer ordentlicher Aufwand<br />

Subtotal übriger ordentlicher Erfolg<br />

Geschäftsaufwand<br />

Personalaufwand<br />

Sachaufwand<br />

Subtotal Geschäftsaufwand<br />

Bruttogewinn<br />

Jahresgewinn<br />

Bruttogewinn<br />

Abschreibungen auf dem Anlagevermögen<br />

Wertberichtigungen, Rückstellungen und Verluste<br />

Zwischenergebnis<br />

Ausserordentlicher Ertrag<br />

Ausserordentlicher Aufwand<br />

Steuern<br />

Jahresgewinn<br />

Gewinnverwendung<br />

Jahresgewinn<br />

Gewinnvortrag<br />

Bilanzgewinn<br />

Gewinnverwendung<br />

– Zuweisung an <strong>die</strong> allgemeine gesetzliche Reserve<br />

– Zuweisung an andere Reserven<br />

– Ausschüttungen auf dem Gesellschaftskapital<br />

– Andere Gewinnverwendungen<br />

Gewinnvortrag<br />

8<br />

9 472<br />

1<br />

59<br />

– 4 095<br />

5 437<br />

7<br />

283<br />

107<br />

– 54<br />

343<br />

114<br />

0<br />

17<br />

157<br />

18<br />

– 40<br />

152<br />

– 1 515<br />

– 1 692<br />

– 3 207<br />

2 839<br />

2 839<br />

– 690<br />

– 454<br />

1 695<br />

418<br />

– 830<br />

– 265<br />

1 018<br />

1 018<br />

76<br />

1 094<br />

– 10<br />

– 750<br />

– 287<br />

0<br />

47<br />

Beträge in 1000 Franken<br />

10 654<br />

2<br />

81<br />

– 5 012<br />

5 725<br />

9<br />

331<br />

137<br />

– 52<br />

425<br />

– 310<br />

0<br />

93<br />

147<br />

29<br />

– 20<br />

249<br />

– 1 360<br />

– 1 622<br />

– 2 982<br />

3 107<br />

3 107<br />

– 370<br />

– 354<br />

2 383<br />

385<br />

– 1 350<br />

– 343<br />

1 075<br />

1 075<br />

44<br />

1 119<br />

– 10<br />

– 500<br />

– 333<br />

– 200<br />

76

Mittelflussrechnung <strong>2009</strong><br />

Berichtsjahr <strong>2009</strong> 2008<br />

Mittelfluss aus operativem Ergebnis<br />

(Innenfinanzierung)<br />

Beträge in 1000 Franken<br />

Mittelherkunft Mittelverwendung Mittelherkunft Mittelverwendung<br />

Jahresergebnis 1 018 1 075<br />

Abschreibungen auf Anlagevermögen 690 370<br />

Wertberichtigungen und Rückstellungen 465 584 39 230<br />

Veränderungen Reserven allg. <strong>Bank</strong>risiken 830 1 350<br />

Aktive Rechnungsabgren<strong>zu</strong>ngen 82 134<br />

Passive Rechnungsabgren<strong>zu</strong>ngen 185 144<br />

Dividende Vorjahr/Übrige Gewinnverwendung 533 570<br />

Saldo 1 783 0 2 312 0<br />

Mittelfluss aus Vorgängen im Anlagevermögen<br />

Beteiligungen 76<br />

Liegenschaften 225 648<br />

Übrige Sachanlagen 374 331<br />

Saldo 0 675 0 979<br />

Mittelfluss aus dem <strong>Bank</strong>geschäft<br />

Mittel- und langfristiges Geschäft (über 90 Tage)<br />

– Verpflichtungen gegenüber <strong>Bank</strong>en 1 035<br />

– Verpflichtungen gegenüber Kunden 5 953 1 470<br />

– Kassenobligationen 5 732 8 703<br />

– Pfandbriefdarlehen 5 700 3 000 6 400 5 000<br />

– Spar- und Anlagegelder 27 946 7 666<br />

– Sonstige Passiven 484 335<br />

– Forderungen gegenüber <strong>Bank</strong>en 13 000<br />

– Forderungen gegenüber Kunden 4 304 1 938<br />

– Hypothekarforderungen 17 734 22 470<br />

– Finanzanlagen 1 199 2 111<br />

– Sonstige Aktiven 95 31<br />

Saldo 0 1 299 5 663 0<br />

Kurzfristiges Geschäft (bis 90 Tage)<br />

– Verpflichtungen aus Geldmarktpapieren<br />

– Verpflichtungen gegenüber Kunden 2 340 4 542<br />

– Forderungen gegenüber Kunden 2 720 412<br />

– Forderungen aus Geldmarktpapieren 1<br />

– Handelsbestände in Wertschriften und Edelmetallen 273 516<br />

Saldo 654 0 5 470 0<br />

Liquidität<br />

– Flüssige Mittel 60 26 427<br />

– Verpflichtungen gegenüber <strong>Bank</strong>en (bis 90 Tage) 14 127<br />

– Forderungen gegenüber <strong>Bank</strong>en (bis 90 Tage) 537 14 088<br />

Saldo 0 463 0 12 466<br />

9

Anhang | 1. Erläuterungen <strong>zu</strong>r Geschäfts tätigkeit, Angabe des Personalbestandes<br />

Die GRB <strong>Glarner</strong> <strong>Regionalbank</strong> Schwanden<br />

führt nebst ihren Zweigniederlassungen<br />

in Engi und Glarus eine<br />

Agentur in Elm und Mitlödi. Das Geschäftsgebiet<br />

umfasst den Kanton<br />

Glarus. Der Personalbestand beträgt<br />

teilzeitbereinigt per Ende Jahr 14.6<br />

Mit arbeiter (Vorjahr 13.9). Ausserdem<br />

beschäftigt <strong>die</strong> <strong>Bank</strong> drei Lehrlinge.<br />

Nachstehende Geschäftssparten prägen<br />

unsere <strong>Bank</strong>. Es bestehen keine<br />

weiteren Geschäftstätigkeiten, welche<br />

einen Einfluss auf <strong>die</strong> Risiko- und Ertragslage<br />

der <strong>Bank</strong> haben.<br />

Bilanzgeschäft<br />

Das Bilanzgeschäft bildet <strong>die</strong> Hauptertragsquelle.<br />

Die Kundengelder einschliesslich<br />

der Kassenobligationen be -<br />

laufen sich auf 79.7 % (Vorjahr 79.9 %)<br />

der Bilanzsumme. Die Ausleihungen erfolgen<br />

vorwiegend auf hypothekarisch<br />

gedeckter Basis. Hauptsächlich finanzieren<br />

wir Wohnbauten. Das Gewerbe<br />

beansprucht <strong>die</strong> kommerziellen Kredite<br />

in der Regel gegen Deckung. Das Interbankgeschäft<br />

wird hauptsächlich im<br />

kurzfristigen Bereich betrieben. Den<br />

langfristigen Finanzbedarf decken wir<br />

bei Bedarf am Kapitalmarkt. Die GRB<br />

<strong>Glarner</strong> <strong>Regionalbank</strong> ist Mitglied der<br />

Pfandbriefbank Schweizerischer Hypothekarinstitute<br />

und kann so regelmässig<br />

bei der Emission von entsprechenden<br />

Anleihen partizipieren.<br />

10<br />

Kommissions- und<br />

Dienstleistungsgeschäft<br />

Der Hauptanteil des Kommissions- und<br />

Dienstleistungsgeschäftes entfällt auf<br />

den Zahlungsverkehr sowie auf den<br />

Wertschriftenhandel <strong>für</strong> unsere Kunden.<br />

Die Dienstleistungen werden von unserer<br />

Privatkundschaft, den öffentlichrechtlichen<br />

Körperschaften sowie von<br />

Gewerbetreibenden beansprucht.<br />

Handelsgeschäft<br />

Der Kundschaft bietet <strong>die</strong> GRB <strong>Glarner</strong><br />

<strong>Regionalbank</strong> <strong>die</strong> Ausführung und<br />

Abwicklung sämtlicher banküblichen<br />

Handelsgeschäfte an. Der Handel auf<br />

eigene Rechnung umfasst den Wertschriftenhandel,<br />

das Changegeschäft<br />

sowie den Handel mit Devisen und<br />

Edelmetallen. Es werden keine bedeutenden<br />

offenen Risikopositionen gehalten.<br />

Übrige Geschäftsfelder<br />

Die <strong>Bank</strong> hält <strong>für</strong> Liquiditätszwecke ein<br />

Portefeuille mit festverzinslichen Wertpapieren,<br />

welche grösstenteils notenbankfähig<br />

sind. Unsere Geschäftstätigkeit<br />

üben wir hauptsächlich in bank-<br />

eigenen Liegenschaften aus. Die <strong>Bank</strong><br />

hält ein Mehrfamilienhaus im Stockwerkeigentum<br />

in Ennenda.<br />

Risikomanagement<br />

Der Verwaltungsrat befasst sich regelmässig<br />

mit den wesentlichen Risiken,<br />

denen <strong>die</strong> <strong>Bank</strong> ausgesetzt ist. Es handelt<br />

sich hierbei um <strong>die</strong> Kreditrisiken,<br />

Markt- und Zinsrisiken, Liquiditätsrisiken,<br />

Länderrisiken und operationellen<br />

Risiken. Dabei wurden <strong>die</strong> risikomindernden<br />

Massnahmen und <strong>die</strong> internen<br />

Kontrollen inkl. Berichtswesen in<br />

<strong>die</strong> Beurteilung einbezogen. Ausserdem<br />

wurde ein besonderes Augenmerk auf<br />

<strong>die</strong> Sicherstellung der laufenden Überwachung<br />

und Bewertung der Auswirkungen<br />

<strong>die</strong>ser wesentlichen Risiken<br />

auf <strong>die</strong> Jahresrechnung gelegt.<br />

Die Kredit- und Marktrisikopolitik, welche<br />

vom Verwaltungsrat alljährlich auf<br />

ihre Angemessenheit überprüft wird,<br />

bildet <strong>die</strong> Basis <strong>für</strong> das Risikomanagement.<br />

Für einzelne Risiken werden klare<br />

Grenzen gesetzt, deren Einhaltung laufend<br />

überwacht wird.<br />

Ausfallrisiken<br />

Für <strong>die</strong> Kreditbewilligung gegenüber<br />

Kunden bestehen Qualitätsanforderungen<br />

und Kompetenzlimiten. Die maximal<br />

mögliche Finanzierung hängt einerseits<br />

von den bankintern fest geleg ten<br />

Belehnungswerten und andererseits<br />

von der Tragbarkeit ab. Die Mindestamortisationen<br />

der einzelnen Objektarten<br />

sind in der Kreditweisung festgehalten.<br />

Die Schät<strong>zu</strong>ng von Immobilien<br />

ist in einem Handbuch verbindlich geregelt.<br />

Für komplexere oder nicht im<br />

engeren Geschäftskreis liegende Objekte<br />

werden externe Experten als<br />

Schätzer beigezogen. Der als Ausgangspunkt<br />

<strong>für</strong> <strong>die</strong> Belehnung <strong>die</strong>nende<br />

Verkehrswert wird in der Regel wie<br />

folgt ermittelt:<br />

Zum Realwert:<br />

– Ein- und Zweifamilienhäuser<br />

– Eigentumswohnungen<br />

Zum Ertragswert:<br />

– Mehrfamilienhäuser<br />

– Gewerbliche Liegenschaften<br />

– Gemischt genutzte Liegenschaften

Die Belehnung von selbst genutzten<br />

Gewerbe- und Industrieobjekten richtet<br />

sich nach dem im Markt erzielbaren<br />

Ertragswert oder Nutzwert. Bauland<br />

wird <strong>zu</strong>m Marktwert unter Berücksichtigung<br />

der <strong>zu</strong>künftigen Nut<strong>zu</strong>ng bewertet.<br />

Als Basis <strong>für</strong> <strong>die</strong> Belehnung<br />

von landwirtschaftlichen Liegenschaften<br />

<strong>die</strong>nt der Wert nach dem Bundesgesetz<br />

<strong>für</strong> das bäuerliche Bodenrecht.<br />

Zur Messung und Bewirtschaftung des<br />

Ausfallrisikos stuft <strong>die</strong> GRB <strong>Glarner</strong><br />

<strong>Regionalbank</strong> ihre Kredite in einem<br />

Rating-System (RASY) ein, das zehn<br />

Stufen umfasst. Die Wertberichtigun gen<br />

und Rückstellungen werden viertel jährlich<br />

überprüft und angepasst. Gegenüber<br />

<strong>Bank</strong>en und anderen Dritt parteien<br />

(Obligationenschuldnern) begrenzt <strong>die</strong><br />

GRB <strong>Glarner</strong> <strong>Regionalbank</strong> das Ausfallrisiko<br />

durch ein Limitensystem. Sowohl<br />

inländische als <strong>auch</strong> ausländische Anlagen<br />

erfolgen nur bei Titelschuldnern,<br />

welche langfristig ein gutes Bonitätsrating<br />

aufweisen. Bei Gegenparteien<br />

ohne Rating bewilligt der Verwaltungsrat<br />

<strong>die</strong> entsprechenden Limiten, welche<br />

laufend überwacht werden.<br />

Zinsänderungsrisiken<br />

Der Verwaltungsrat hat <strong>zu</strong>r Messung<br />

und Begren<strong>zu</strong>ng des Zinsänderungsrisikos<br />

Grundsätze erlassen, deren<br />

Umset<strong>zu</strong>ng der Geschäftsleitung übertragen<br />

ist. Die Steuerung baut auf der<br />

Marktzinsmethode auf und fokussiert<br />

auf den Barwert des Eigenkapitals. Der<br />

Geschäftsleitung stehen sowohl eine<br />

moderne Soft<strong>war</strong>e <strong>zu</strong>r Durchführung<br />

von Duration-Berechnungen und Belastungstests<br />

als <strong>auch</strong> externe Fachkräfte<br />

<strong>zu</strong>r Verfügung.<br />

Andere Marktrisiken<br />

Die weiteren Marktrisiken, welche vor<br />

allem Positionsrisiken aus Beteiligungstiteln<br />

in den Finanzanlagen und aus<br />

Fremdwährungen beinhalten, werden<br />

mit Limiten begrenzt.<br />

Liquiditätsrisiken<br />

Die Zahlungsbereitschaft wird im Rahmen<br />

der bankengesetzlichen Bestimmungen<br />

überwacht und gewährleistet.<br />

Die Eigenpositionen der <strong>Bank</strong> werden<br />

regelmässig auf ihre Handelbarkeit überprüft.<br />

Übrige Risiken<br />

Die operationellen Risiken werden durch<br />

eine geeignete Instanzengliederung,<br />

Funktionentrennung und Regelung der<br />

Arbeitsabläufe durch interne Weisungen<br />

begrenzt. Die Geschäftstätigkeit<br />

steht im Einklang mit den geltenden<br />

regulatorischen Vorgaben und den Sorgfaltspflichten<br />

eines Finanzintermediärs.<br />

Auslagerung von Geschäftsbereichen<br />

(Outsourcing)<br />

Die GRB <strong>Glarner</strong> <strong>Regionalbank</strong> hat Tätigkeiten<br />

im Bereich der elektronischen<br />

Datenverarbeitung an <strong>die</strong> Entris <strong>Bank</strong>ing<br />

AG, Gümligen, ausgelagert. Mit den<br />

Aufgaben der Internen Revision wurde<br />

<strong>die</strong> Entris Audit AG, Gümligen, beauftragt.<br />

Sämtliche Mitarbeiter <strong>die</strong>ser<br />

Dienst leister sind dem <strong>Bank</strong>geheimnis<br />

unterstellt, womit <strong>die</strong> Vertraulichkeit<br />

ge wahrt bleibt.<br />

Mitglied der RBA-<strong>Bank</strong>engruppe<br />

Unsere <strong>Bank</strong> ist Mitglied des RBA-<br />

Aktionärspools und bezieht deren<br />

Dienstleistungen gegen entsprechende<br />

Entschädigung. Für <strong>die</strong> Erbringung<br />

<strong>die</strong>ser Dienstleistungen haben <strong>die</strong> RBA-<br />

Holding und deren Tochtergesellschaften<br />

wesentliche Investitionen in <strong>die</strong> Infrastruktur<br />

(insbesondere im IT-Bereich)<br />

getätigt und vorfinanziert. Unsere <strong>Bank</strong><br />

hat sich verpflichtet, bei einem allfälligen<br />

Austritt aus dem RBA-Aktionärspool<br />

eine Austrittsentschädigung von<br />

0.25 % der Bilanzsumme <strong>zu</strong> leisten. Im<br />

Weiteren wurde eine Vereinbarung im<br />

Zusammenhang mit der Migration auf<br />

<strong>die</strong> Informatik-Plattform Finnova mit<br />

einer Laufzeit bis 31. März 2013 abgeschlossen.<br />

Zudem ist unsere <strong>Bank</strong><br />

<strong>die</strong> Verpflichtung eingegangen, eine<br />

Investitionsschutz-Abgeltung leisten <strong>zu</strong><br />

müssen, sofern der Be<strong>zu</strong>g der Informatikleistungen<br />

vor dem 31. Dezember<br />

2017 beendet oder das Be<strong>zu</strong>gsvolumen<br />

auf Jahresbasis betragsmässig um mehr<br />

als 25 % reduziert wird.<br />

11

Anhang | 2. Bilanzierungs- und Bewertungsgrundsätze<br />

Grundlagen<br />

Die Buchführungs-, Bilanzierungs- und<br />

Bewertungsgrundsätze richten sich<br />

nach dem Obligationenrecht, dem <strong>Bank</strong>engesetz<br />

und dessen Verordnung,<br />

den statutarischen Bestimmungen und<br />

den Richtlinien der FINMA.<br />

Die wichtigsten Bilanzierungs- und Bewertungsgrundsätze<br />

lassen sich wie<br />

folgt <strong>zu</strong>sammenfassen:<br />

Erfassung und Bilanzierung der<br />

Geschäftsvorfälle<br />

Sämtliche Geschäftsvorfälle werden<br />

am Abschlusstag in den Büchern der<br />

<strong>Bank</strong> erfasst und ab <strong>die</strong>sem Zeitpunkt<br />

<strong>für</strong> <strong>die</strong> Erfolgsermittlung bewertet.<br />

Umrechnung<br />

von Fremdwährungen<br />

Transaktionen in Fremdwährungen werden<br />

<strong>zu</strong> den jeweiligen Tageskursen verbucht.<br />

Aktiven und Passiven werden<br />

am Bilanzstichtag <strong>zu</strong>m jeweiligen Tageskurs<br />

umgerechnet und erfolgswirksam<br />

verbucht. Wechselkursdifferenzen zwischen<br />

dem Abschluss des Geschäfts<br />

und seiner Erfüllung werden über <strong>die</strong><br />

Erfolgsrechnung verbucht.<br />

Für <strong>die</strong> Währungsumrechnung wurden<br />

folgende Kurse verwendet:<br />

12<br />

Berichtsjahr Vorjahr<br />

Bilanzstichtagskurs Bilanzstichtagskurs<br />

USD 1.0385 1.0587<br />

EUR 1.4870 1.4927<br />

GBP 1.6493 1.5296<br />

Allgemeine Bewertungsgrundsätze<br />

Die in einer Bilanzposition ausgewiese<br />

nen einzelnen Detailpositionen werden<br />

grundsätzlich gesamthaft bewertet<br />

(Sam melbewertung).<br />

Forderungen aus<br />

Geldmarktpapieren<br />

Die Bilanzierung erfolgt <strong>zu</strong> Marktkursen<br />

am Bilanzstichtag.<br />

Flüssige Mittel, Forderungen<br />

gegenüber <strong>Bank</strong>en, Passivgelder<br />

Die Bilanzierung erfolgt <strong>zu</strong>m Nominalwert<br />

beziehungsweise <strong>zu</strong> Anschaffungswerten.<br />

Für gefährdete Forderungen<br />

werden Einzelwertberichtigungen gebildet.<br />

Ausleihungen (Forderungen gegenüber<br />

Kunden und Hypothekarforderungen),<br />

Gefährdete Forderungen, d.h.<br />

Forderungen, bei welchen es unwahrscheinlich<br />

ist, dass der Schuldner seinen<br />

<strong>zu</strong>künftigen Verpflichtungen nachkommen<br />

kann, werden auf Einzelbasis<br />

bewertet und <strong>die</strong> Wertminderung durch<br />

Einzelwertberichtigungen abgedeckt.<br />

Ausserbilanzgeschäfte, wie feste Zusagen,<br />

Garantien oder derivative Finanzinstrumente,<br />

werden in <strong>die</strong>se Bewertung<br />

ebenfalls einbezogen Aus leihungen<br />

werden spätestens dann als gefährdet<br />

eingestuft, wenn <strong>die</strong> vertraglich vereinbarten<br />

Zahlungen <strong>für</strong> Kapital und/oder<br />

Zinsen mehr als 90 Tage ausstehend<br />

sind. Zinsen, <strong>die</strong> mehr als 90 Tage ausstehend<br />

sind, gelten als überfällig. Überfällige<br />

Zinsen und Zinsen, deren Eingang<br />

gefährdet ist, werden nicht mehr<br />

vereinnahmt, sondern direkt den Wertberichtigungen<br />

und Rückstellungen <strong>zu</strong>gewiesen.<br />

Ausleihungen werden zinslos<br />

gestellt, wenn <strong>die</strong> Einbringlichkeit<br />

der Zinsen derart zweifelhaft ist, dass<br />

<strong>die</strong> Abgren<strong>zu</strong>ng nicht mehr als sinnvoll<br />

erachtet wird. Die Wertminderung bemisst<br />

sich nach der Differenz zwischen<br />

dem Buchwert der Forderung und dem<br />

voraussichtlich einbringlichen Betrag unter<br />

Berücksichtigung des Gegen partei-<br />

risikos und des Nettoerlöses aus der<br />

Verwertung allfälliger Sicherheiten. Falls<br />

er<strong>war</strong>tet wird, dass der Verwertungsprozess<br />

länger als ein Jahr dauert, erfolgt<br />

eine Abdiskontierung des geschätzten<br />

Verwertungserlöses auf den<br />

Bilanzstichtag. Die Einzelwertberichtigungen<br />

werden auf der Passivseite<br />

unter den Wertberichtigungen und<br />

Rück stellungen bilanziert. Wenn eine<br />

Forde rung als ganz oder teilweise uneinbring<br />

lich eingestuft oder ein Forderungsver<br />

zicht gewährt wird, erfolgt <strong>die</strong><br />

Ausbuchung der Forderung <strong>zu</strong> Lasten<br />

der entsprechenden Wertberichtigung.<br />

Wiedereingänge von früher ausgebuchten<br />

Beträgen werden direkt den<br />

Wertberichtigungen <strong>für</strong> Ausfallrisiken<br />

gutgeschrieben. Die <strong>Bank</strong> klassiert Forderungen,<br />

ausgeschieden nach Grösse<br />

und Deckungsart, in eine von zehn Rating-Klassen.<br />

Bei den Forderungen der<br />

Klassen 1 bis 6 wird der Schulden<strong>die</strong>nst<br />

geleistet, <strong>die</strong> Belehnung der<br />

Sicherheiten ist angemessen und <strong>die</strong><br />

Rückzahlung des Kredites erscheint<br />

nicht gefährdet. Die ungedeckten Anteile<br />

der Engagements in den Klassen<br />

7 und 8 weisen ein latentes Risiko auf<br />

und werden auf pauschaler Basis mindestens<br />

wie folgt wertberichtigt: 25 %<br />

des ungedeckten Anteils der Klasse 7<br />

und 50 % des ungedeckten Anteils der<br />

Klasse 8. Die Kredite der Klassen 9<br />

und 10 sind stark gefährdet und werden<br />

einzeln wertberichtigt. Gefährdete<br />

Forderungen werden wiederum als vollwertig<br />

eingestuft, wenn <strong>die</strong> ausstehenden<br />

Kapitalbeträge und Zinsen wieder<br />

fristgerecht gemäss den vertraglichen<br />

Vereinbarungen eingehen und weitere<br />

Bonitätskriterien erfüllt werden. Zusätzlich<br />

werden Pauschalwertberichtigungen<br />

<strong>zu</strong>r Abdeckung von am Bewertungsstichtag<br />

vorhandenen latenten Risiken<br />

auf dem Kreditportefeuille vorgenommen.

Handelsbestände in Wertschriften<br />

und Edelmetallen<br />

Die Handelsbestände in Wertschriften<br />

und Edelmetallen werden <strong>zu</strong>m Fair Value<br />

bewertet und bilanziert. Als Fair Value<br />

wird der auf einem preiseffizien ten und<br />

liquiden Markt gestellte Preis eingesetzt.<br />

Die aus der Bewertung resultierenden<br />

Kursgewinne und -verluste werden<br />

im Erfolg aus dem Handelsgeschäft<br />

verbucht. Zins- und Dividendenerträge<br />

aus Handelsbeständen in Wertschrif ten<br />

werden dem Zins- und Dividendenertrag<br />

aus Handelsbeständen gutgeschrieben.<br />

Dem Handelserfolg werden<br />

keine Kapitalrefinanzierungskosten belastet.<br />

Finanzanlagen<br />

Schuldtitel mit der Absicht des Haltens<br />

bis <strong>zu</strong>r Endfälligkeit werden nach der<br />

«Accrual-Methode» bewertet. Dabei<br />

werden Agios und Disagios auf festverzinslichen<br />

Titeln als Zinskomponenten<br />

über <strong>die</strong> Laufzeit ab- bzw. <strong>zu</strong>geschrieben,<br />

sodass der Buchwert bei<br />

Verfall dem Rückzahlungsbetrag entspricht.<br />

Positionen in Beteiligungstiteln<br />

und Edelmetallen werden nach dem<br />

Niederwertprinzip bewertet. Liegenschaften<br />

und aus dem Kreditgeschäft<br />

übernommene Beteiligungen, welche<br />

<strong>zu</strong>r Veräusserung vorgesehen sind,<br />

werden in den Finanzanlagen bilanziert<br />

und nach dem Niederstwertprinzip bewertet,<br />

d.h. nach dem tieferen Wert<br />

von Anschaffungs- und Liquidationwert.<br />

Wertanpassungen auf den <strong>zu</strong>m Niederstwertprinzip<br />

bewerteten Positionen erfolgen<br />

pro Saldo über «Anderer ordentlicher<br />

Aufwand» resp. «Anderer ordent-<br />

licher Ertrag». Eine Zuschreibung bis<br />

höchstens <strong>zu</strong> den Anschaffungskosten<br />

erfolgt, sofern der unter den Anschaffungskosten<br />

gefallene Marktwert bzw.<br />

Liquidationswert in der Folge wieder<br />

steigt.<br />

Beteiligungen<br />

Die Bewertung erfolgt nach dem Anschaffungskostenprinzip,<br />

abzüglich betriebswirtschaftlich<br />

notwendiger Abschreibungen.<br />

Sachanlagen<br />

Investitionen in neue Sachanlagen werden<br />

aktiviert und gemäss Anschaffungswertprinzip<br />

bewertet, wenn sie während<br />

mehr als einer Rechnungsperiode genutzt<br />

werden und <strong>die</strong> Aktivierungsuntergrenze<br />

übersteigen. Investitionen in bestehende<br />

Sachanlagen werden aktiviert,<br />

wenn dadurch der Markt- oder Nutzwert<br />

nachhaltig erhöht oder <strong>die</strong> Lebensdauer<br />

wesentlich verlängert wird. Bei<br />

der Folgebewertung werden <strong>die</strong> Sachanlagen<br />

<strong>zu</strong>m Anschaffungswert, abzüglich<br />

der kumulierten Abschreibungen<br />

bilanziert. Die Abschreibungen erfolgen<br />

planmässig über <strong>die</strong> geschätzte Nut<strong>zu</strong>ngsdauer<br />

der Anlage. Die Werthaltigkeit<br />

wird jährlich überprüft. Ergibt sich<br />

bei der Überprüfung der Werthaltigkeit<br />

eine veränderte Nut<strong>zu</strong>ngsdauer oder<br />

eine Wertminderung, wird der Restbuchwert<br />

planmässig über <strong>die</strong> restliche<br />

Nut<strong>zu</strong>ngsdauer abgeschrieben oder eine<br />

ausserplanmässige Abschreibung getätigt.<br />

Planmässige und allfällige <strong>zu</strong>sätzliche<br />

ausserplanmässige Abschreibungen<br />

werden über <strong>die</strong> Erfolgsrechnung<br />

in der Position «Abschreibungen auf dem<br />

Anlagevermögen» verbucht. Fällt der<br />

Grund <strong>für</strong> <strong>die</strong> ausserplanmässige Abschreibung<br />

weg, erfolgt eine entsprechende<br />

Zuschreibung. Die geschätzte<br />

Nut<strong>zu</strong>ngsdauer <strong>für</strong> einzelne Sachanlagenkategorien<br />

ist wie folgt:<br />

– <strong>Bank</strong>gebäude und andere Liegenschaften:<br />

werden bis <strong>zu</strong>m steuerlichen<br />

Endwert abgeschrieben<br />

– Technische Installationen:<br />

max. 10 Jahre<br />

– Sonstige Sachanlagen: max. 5 Jahre<br />

– Soft<strong>war</strong>e, Informatik- und Kommunikationsanlagen:<br />

max. 4 Jahre<br />

– Migrationsprojekt Finnova:<br />

max. 5 Jahre<br />

Realisierte Gewinne aus der Veräusserung<br />

von Sachanlagen werden über den<br />

«Ausserordentlichen Ertrag» verbucht,<br />

realisierte Verluste über <strong>die</strong> Position<br />

«Ausserordentlicher Aufwand».<br />

Vorsorgeverpflichtungen<br />

Die Offenlegung und Bewertung der<br />

wirtschaftlichen Auswirkungen der Vorsorgeeinrichtung<br />

auf der <strong>Bank</strong> erfolgt<br />

gemäss den Rechnungslegungsvorschriften<br />

der FINMA, <strong>die</strong> sich auf <strong>die</strong><br />

Swiss GAAP FER 16 abstützen.<br />

Laufende Steuern<br />

Laufende Steuern sind wiederkehrende,<br />

in der Regel jährliche Gewinn- und<br />

Kapitalsteuern. Einmalige oder transaktionsbezogene<br />

Steuern sind nicht<br />

Be standteil der laufenden Steuern.<br />

Laufende Steuern auf dem Perioden -<br />

ergebnis werden in Übereinstimmung<br />

mit den steuerlichen Gewinnermittlungsvorschriften<br />

eruiert und als Aufwand<br />

der Rechnungsperiode erfasst,<br />

in welcher <strong>die</strong> entsprechenden Gewinne<br />

anfallen. Aus dem laufenden<br />

Gewinn geschuldete direkte Steuern<br />

werden als passive Rechnungsabgren<strong>zu</strong>ngen<br />

verbucht.<br />

Eventualverpflichtungen, unwiderrufliche<br />

Zusagen, Einzahlungs- und<br />

Nachschussverpflichtungen<br />

Der Ausweis in der Ausserbilanz erfolgt<br />

<strong>zu</strong>m Nominalwert. Für absehbare Risiken<br />

werden in den Passiven der Bilanz<br />

Rückstellungen gebildet.<br />

13

Wertberichtigungen und<br />

Rückstellungen<br />

Für alle erkennbaren Verlustrisiken werden<br />

nach dem Vorsichtsprinzip Einzelwertberichtigungen<br />

und -rückstellun gen<br />

gebildet. Die in einer Rechnungslegungsperiode<br />

betriebswirtschaftlich nicht mehr<br />

benötigten Wertberichtigungen und<br />

Rückstellungen werden erfolgswirksam<br />

aufgelöst. Die Einzelwertberichtigun gen<br />

und <strong>die</strong> Pauschalwertberichtigun gen<br />

<strong>für</strong> Ausfallrisiken sowie <strong>die</strong> Rückstellungen<br />

<strong>für</strong> <strong>die</strong> übrigen Risiken werden<br />

unter <strong>die</strong>ser Bilanzrubrik ausgewiesen.<br />

Die übrigen Rückstellungen enthalten<br />

stille Reserven.<br />

Reserve <strong>für</strong> allgemeine<br />

<strong>Bank</strong>risiken<br />

Die Reserve <strong>für</strong> allgemeine <strong>Bank</strong>risiken<br />

wird im Sinne von Art. 11a Absatz 1 lit.<br />

B <strong>Bank</strong>V als Eigenmittel angerechnet<br />

und ist nicht versteuert.<br />

Derivative Finanzinstrumente<br />

Die GRB <strong>Glarner</strong> <strong>Regionalbank</strong> kann<br />

de rivative Finanzinstrumente ausschliess<br />

lich als Absicherungsgeschäfte<br />

einsetzen. Diese werden analog dem abge<br />

sicherten Grundgeschäft bewertet.<br />

Der Erfolg aus der Absicherung wird<br />

der gleichen Erfolgsposition <strong>zu</strong>gewiesen<br />

wie der entsprechende Erfolg aus<br />

dem abgesicherten Geschäft. Zurzeit<br />

werden bei unserer <strong>Bank</strong> keine derivativen<br />

Finanzinstrumente eingesetzt.<br />

14<br />

Änderung der Bilanzierungs- und<br />

Bewertungsgrundsätze<br />

Es wurden gegenüber dem Vorjahr<br />

keine wesentlichen Änderungen vorgenommen.<br />

Ereignisse nach dem<br />

Bilanzstichtag<br />

Zwischen dem Bilanzdatum und der<br />

Drucklegung des Geschäftsberichtes<br />

sind keine Ereignisse eingetreten, <strong>die</strong><br />

einen wesentlichen Einfluss auf <strong>die</strong><br />

Vermögens-, Finanz- und Ertragslage<br />

<strong>2009</strong> hätten, bzw. im Anhang offenlegungspflichtig<br />

gewesen wären.

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.1 Übersicht der Deckungen<br />

von Ausleihungen und Ausserbilanzgeschäften<br />

Übersicht nach Deckungen Deckungsart<br />

Ausleihungen<br />

Forderungen gegenüber Kunden<br />

davon Oerk<br />

Hypothekarforderungen<br />

– Wohnliegenschaften<br />

– Büro- und Geschäftshäuser<br />

– Gewerbe und Industrie<br />

– Übrige<br />

Total Ausleihungen Berichtsjahr<br />

Ausserbilanz<br />

Eventualverpflichtungen<br />

Unwiderrufliche Zusagen<br />

Einzahlungs- und Nachschussverpflichtungen<br />

Vorjahr<br />

Total Ausserbilanz Berichtsjahr<br />

* inkl. Wertberichtigungen Positionen<br />

Angaben <strong>zu</strong> gefährdeten Forderungen<br />

Vorjahr<br />

Gefährdete Forderungen Berichtsjahr<br />

Vorjahr<br />

hypothekarische<br />

Deckung<br />

3 828<br />

255 714<br />

9 256<br />

21 682<br />

7 883<br />

298 363<br />

281 920<br />

50<br />

1 411<br />

1 461<br />

50<br />

Bruttoschuldbetrag<br />

3 707<br />

4 066<br />

andere<br />

Deckung<br />

10 907<br />

10 907<br />

11 389<br />

Geschätzte<br />

Verwertungs -<br />

erlöse der<br />

Sicherheiten<br />

2 309<br />

2 563<br />

ohne Deckung*<br />

13 091<br />

10 721<br />

1 347<br />

25<br />

597<br />

137<br />

15 197<br />

11 840<br />

2 315<br />

3 266<br />

242<br />

5 823<br />

5 865<br />

Nettoschuldbetrag<br />

1 398<br />

1 503<br />

Total<br />

Beträge in 1000 Franken<br />

27 826<br />

257 061<br />

9 281<br />

22 279<br />

8 020<br />

324 467<br />

305 149<br />

2 365<br />

4 677<br />

242<br />

7 284<br />

5 915<br />

Einzelwertberichtigungen<br />

1 398<br />

1 503<br />

15

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.2 Aufgliederung der Handelsbestände in Wertschriften<br />

und Edelmetallen, der Finanzanlagen und Beteiligungen<br />

16<br />

Beträge in 1000 Franken<br />

Handelsbestände in Wertschriften und Edelmetallen Berichtsjahr Vorjahr<br />

Beteiligungstitel 0 271<br />

Edelmetalle 49 51<br />

Total Handelsbestände in Wertschriften und Edelmetallen 49 322<br />

– davon repofähige Wertschriften gemäss Liquiditätsvorschriften 0 0<br />

Finanzanlagen Buchwert Buchwert Fair Value Fair Value<br />

Berichtsjahr Vorjahr Berichtsjahr Vorjahr<br />

Schuldtitel 1 905 2 824 1 958 2 860<br />

– davon mit Halteabsicht bis Endfälligkeit 1 905 2 824 1 958 2 860<br />

– davon nach Niederstwertprinzip bewertet<br />

Beteiligungstitel<br />

– davon qualifizierte Beteiligungen *<br />

Edelmetalle<br />

Liegenschaften 0 280 0 280<br />

Total Finanzanlagen 1 905 3 104 1 958 3 140<br />

– davon repofähige Wertschriften gemäss Liquiditätsvorschriften 1 303 1 561 0 0<br />

* mindestens 10% des Kapitals oder der Stimmen<br />

Beteiligungen Berichtsjahr Vorjahr<br />

mit Kurswert<br />

ohne Kurswert 279 203<br />

Total Beteiligungen 279 203<br />

3.3 Angaben <strong>zu</strong> wesentlichen Beteiligungen<br />

Unsere <strong>Bank</strong> hält Beteiligungspapiere der RBA-Holding und der Pfandbriefbank Schweiz. Hypothekarinstitute.<br />

Die jeweiligen Kapital- und Stimmquoten betragen nur einen geringen Anteil der entsprechenden Grundkapitalien.

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.4 Anlagespiegel<br />

Beteiligungen<br />

– Mehrheitsbeteiligungen<br />

– Minderheitsbeteiligungen<br />

Total Beteiligungen<br />

Sachanlagen<br />

Liegenschaften<br />

– <strong>Bank</strong>gebäude<br />

– Andere Liegenschaften<br />

Übrige Sachanlagen<br />

Objekte im Finanzierungsleasing<br />

Total Sachanlagen<br />

Anschaffungswert<br />

353<br />

353<br />

5 202<br />

3 240<br />

2 279<br />

10 721<br />

3.5 Sonstige Aktiven und Sonstige Passiven<br />

Bisher<br />

aufgelaufene<br />

Abschrei-<br />

bungen<br />

– 150<br />

– 150<br />

– 1 925<br />

– 1 778<br />

– 2 057<br />

– 5 760<br />

Buchwert<br />

Ende<br />

Vorjahr<br />

203<br />

203<br />

3 277<br />

1 462<br />

222<br />

4 961<br />

Umgliederungen<br />

0<br />

Investi-<br />

tionen<br />

76<br />

76<br />

205<br />

20<br />

374<br />

599<br />

Desinvestitionen<br />

0<br />

Abschrei-<br />

bungen<br />

– 139<br />

– 30<br />

– 521<br />

– 690<br />

Buchwert<br />

Ende<br />

Berichtsjahr<br />

279<br />

279<br />

3 343<br />

1 452<br />

75<br />

4 870<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

Sonstige Aktiven Sonstige Passiven Sonstige Aktiven Sonstige Passiven<br />

Indirekte Steuern 33 642 79 796<br />

Abrechnungskonten 5 655 11 86<br />

Nicht eingelöste Coupons, Kassenobligationen und Obligationenanleihen 3 116 2 47<br />

Übrige Aktiven und Passiven 242 0 286 0<br />

Total Sonstige Aktiven und Sonstige Passiven 283 1 413 378 929<br />

Es wurden weder im laufenden Geschäftsjahr noch im Vorjahr<br />

Gründungs-, Kapitalerhöhungs- oder Organisationskosten aktiviert.<br />

3.6 Zur Sicherung eigener Verpflichtungen verpfändete oder<br />

abgetretene Aktiven sowie Aktiven unter Eigentumsvorbehalt<br />

Verpfändete oder abgetretene Aktiven sowie Aktiven unter<br />

Eigentumsvorbehalt, ohne Darlehensgeschäfte und Pensionsgeschäfte<br />

mit Wertschriften<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

Forderungs- Verpflichtungen Forderungs- Verpflichtungen<br />

betrag resp. resp. davon betrag resp. resp. davon<br />

Verpfändete Aktiven Buchwert beansprucht Buchwert beansprucht<br />

Hypothekarforderungen 49 591 37 000 40 562 34 300<br />

Total verpfändete Aktiven 49 591 37 000 40 562 34 300<br />

Es bestehen keine Darlehens- und Pensionsgeschäfte mit Wertschriften.<br />

Berichtsjahr<br />

Beträge in 1000 Franken<br />

Berichtsjahr<br />

Brandversicherungswert der Liegenschaften 10 092<br />

Brandversicherungswert der übrigen Sachanlagen 1 000<br />

17

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.7 Verpflichtungen gegenüber eigenen Vorsorgeeinrichtungen<br />

Die Mitarbeitenden der GRB <strong>Glarner</strong> <strong>Regionalbank</strong> sind bei der Bafidia Pensionskasse, Aarau, im Leistungsprimat versichert. Das Rentenalter<br />

wird grundsätzlich mit 63 Jahren erreicht. Den Versicherten wird <strong>die</strong> Möglichkeit eingeräumt, unter Inkaufnahme einer Rentenkür<strong>zu</strong>ng ab dem<br />

vollendeten 58. Altersjahr vorzeitig in den Ruhestand <strong>zu</strong> treten. Der Vorsorgeplan deckt obligatorische und überobligatorische Leistungen nach<br />

BVG ab. Die Bafidia Pensionskasse ist eine Gemeinschaftseinrichtung, in der weder pro Arbeitgeber getrennte Vorsorgewerke geführt noch pro<br />

Leistungsplan getrennte Vermögen verwaltet werden.<br />

Wirtschaftlicher Nutzen / wirtschaftliche Verpflichtung aus Über-/Unterdeckung<br />

Gemäss den letzten geprüften Jahresrechnungen (gemäss Swiss GAAP FER 26) beträgt der Deckungsgrad der genannten Vorsorgeeinrichtung:<br />

18<br />

auf den 31.12.2008 in Prozent auf den 31.12.2007 in Prozent<br />

Bafidia Pensionskasse 99.0 11 8 . 0<br />

Die bafidia Pensionskasse ist von den Auswirkungen der Finanzkrise im Jahr 2008 nicht verschont geblieben. Aufgrund der im Jahr <strong>2009</strong> posi-<br />

tiven Entwicklung der Finanzwerte konnte auf Sanierungsmassnahmen verzichtet werden. Gemäss Information der bafidia Pensionskasse<br />

bestand per 30. September <strong>2009</strong> ein Deckungsgrad von rund 102 %.<br />

Da der Sollwert <strong>für</strong> <strong>die</strong> Wertschwankungsreserve nicht erreicht wird, besteht kein wirtschaftlicher Nutzen <strong>für</strong> <strong>die</strong> <strong>Bank</strong>. Der Verwaltungsrat geht<br />

davon aus, dass selbst bei Vorliegen einer Überdeckung im Sinne von Swiss GAAP FER 16 bis auf weiteres kein wirtschaftlicher Nutzen <strong>für</strong> den<br />

Arbeitgeber entsteht; <strong>die</strong>ser soll <strong>zu</strong> Gunsten der Versicherten verwendet werden.<br />

Der Deckungsgrad der Vorsorgeeinrichtung per 31. Dezember <strong>2009</strong> kann im Geschäftsbericht der bafidia Pensionskasse eingesehen werden.<br />

Arbeitgeberbeitragsreserven<br />

Es bestehen weder im Berichts- noch im Vorjahr Arbeitgeberbeitragsreserven bei Vorsorgeeinrichtungen.<br />

3.8 Ausstehende Obligationenanleihen<br />

31. Dezember <strong>2009</strong> Vorjahr<br />

Beträge in 1000 Franken<br />

Durchschnitts- Fälligkeiten ausstehender Betrag Durchschnitts- Fälligkeiten ausstehender Betrag<br />

zinssatz in % in CHF 1000 zinssatz in % in CHF 1000<br />

Darlehen der Pfandbriefbank<br />

schweizerischer Hypothekarinstitute 2.783 2010 – 2021 37 000 3.079 <strong>2009</strong> – 2021 34 300<br />

Total 37 000 34 300<br />

fällig Total<br />

nach 2010 2011 2012 2013 2014 2015<br />

Darlehen der Pfandbriefbank<br />

schweizerischer Hypothekarinstitute 3 700 6 500 4 000 10 000 3 400 9 400 37 000<br />

Total 3 700 6 500 4 000 10 000 3 400 9 400 37 000

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.9 Wertberichtigungen und Rückstellungen und Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken<br />

Wertberichtigungen und Rückstellung<br />

<strong>für</strong> Ausfall- und andere Risiken:<br />

Stand<br />

Ende<br />

Vorjahr<br />

ZweckkonformeVerwendung<br />

Wiedereingänge,<br />

überfällige<br />

Zinsen,<br />

Währungsdifferenzen<br />

Neubildung<br />

z.L.<br />

Erfolgsrechnung<br />

Beträge in 1000 Franken<br />

Auflösung<br />

z.G.<br />

Erfolgsrechnung<br />

Stand<br />

Ende<br />

Berichts-<br />

jahr<br />

– Wertberichtigungen und Rückstellungen <strong>für</strong> Ausfallrisiken<br />

(Delkredere- und Länderrisiko) 3 711 – 183 32 84 – 26 3 618<br />

– Wertberichtigungen und Rückstellungen<br />

<strong>für</strong> andere Geschäftsrisiken<br />

– Rückstellungen aus Vorsorgeverpflichtungen<br />

– Restrukturierungsrückstellungen<br />

– Übrige Rückstellungen 1 875 – 375 350 1 850<br />

Total Wertberichtigungen und Rückstellungen gemäss Bilanz 5 586 5 468<br />

Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken 12 515 0 0 830 0 13 345<br />

3.10 Gesellschaftskapital und Aktionäre<br />

mit Beteiligungen von über 5% aller Stimmrechte<br />

Berichtsjahr Vorjahr<br />

Beträge in 1000 Franken<br />

Gesamt- Stückzahl Dividenden Gesamt- Stückzahl Dividenden<br />

nominal- berechtigtes nominal- berechtigtes<br />

wert Kapital wert Kapital<br />

Total Genossenschaftskapital 7 400 7 400 7 400 7 400 7 400 7 400<br />

Total Gesellschaftskapital 7 400 7 400 7 400 7 400 7 400 7 400<br />

Jede Genossenschafterin und jeder Genossenschafter besitzt eine Stimme.<br />

3.11 Nachweis des Eigenkapitals<br />

Eigenkapital am Anfang des Berichtsjahres<br />

Beträge in 1000 Franken<br />

Einbezahltes Gesellschaftskapital 7 400<br />

Allgemeine gesetzliche Reserve 3 282<br />

Andere Reserven 4 085<br />

Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken 12 515<br />

Bilanzgewinn 1 119<br />

Total Eigenkapital am Anfang des Berichtsjahres (vor Gewinnverwendung) 28 401<br />

+ Andere Zuweisungen 830<br />

– Dividende und andere Ausschüttungen aus dem Jahresgewinn des Vorjahres – 533<br />

+ Jahresgewinn des Berichtsjahres 1 018<br />

Total Eigenkapital am Ende des Berichtsjahres (vor Gewinnverwendung) 29 716<br />

davon:<br />

Einbezahltes Gesellschaftskapital 7 400<br />

Allgemeine gesetzliche Reserve 3 292<br />

Andere Reserven 4 585<br />

Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken 13 345<br />

Bilanzgewinn 1 094<br />

19

Anhang | 3. Informationen <strong>zu</strong>r Bilanz<br />

3.12 Fälligkeitsstruktur des Umlaufvermögens und des Fremdkapitals<br />

Umlaufvermögen<br />

20<br />

Beträge in 1000 Franken<br />

Flüssige Mittel 33 034 33 034<br />

Forderungen aus Geldmarktpapieren 0<br />

Forderungen gegenüber <strong>Bank</strong>en 8 162 8 162<br />

Forderungen gegenüber Kunden 31 17 790 2 665 6 340 1 000 27 826<br />

Hypothekarforderungen 328 134 215 3 933 19 274 134 638 4 253 296 641<br />

Handelsbestände<br />

in Wertschriften und Edelmetallen 49 49<br />

Finanzanlagen 1 003 402 500 1 905<br />

Total Umlaufvermögen<br />

Berichtsjahr 41 604 152 005 3 933 22 942 141 380 5 753 0 367 617<br />

Vorjahr 40 562 213 863 4 301 16 390 70 499 3 400 280 349 295<br />

Fremdkapital<br />

Verpflichtungen gegenüber <strong>Bank</strong>en 180 965 1 145<br />

Verpflichtungen gegenüber Kunden<br />

in Spar- und Anlageform 233 965 233 965<br />

Übrige Verpflichtungen gegenüber Kunden 27 496 1 000 28 496<br />

Kassenobligationen 6 018 8 777 17 609 2 752 35 156<br />

Anleihen und Pfandbriefdarlehen 2 000 1 700 23 900 9 400 37 000<br />

Total Fremdkapital<br />

auf Sicht kündbar<br />

innert<br />

3 Monaten<br />

nach<br />

3 Monaten<br />

bis <strong>zu</strong><br />

12 Monaten<br />

Berichtsjahr 27 676 233 965 8 018 10 477 43 474 12 152 0 335 762<br />

Vorjahr 28 064 206 019 9 135 11 947 49 420 14 542 0 319 127<br />

3.13 Forderungen und Verpflichtungen gegenüber<br />

verbundenen Gesellschaften sowie Organkrediten<br />

fällig<br />

nach<br />

12 Monaten<br />

bis <strong>zu</strong><br />

5 Jahren<br />

nach<br />

5 Jahren<br />

immo-<br />

bilisiert<br />

Berichtsjahr Vorjahr<br />

Organkredite 5 918 12 033<br />

Total<br />

Beträge in 1000 Franken<br />

Mit Verwaltungsräten werden Transaktionen (wie Wertschriftengschäfte, Zahlungsverkehr, Kreditgewährung und Entschädigungen<br />

auf Einlagen) <strong>zu</strong> Konditionen durchgeführt, wie sie <strong>für</strong> Dritte <strong>zu</strong>r Anwendung gelangen. Für <strong>die</strong> Geschäftsleitung gelten Mitarbeiterkonditionen<br />

gemäss separatem Verwaltungsratsbeschluss.

Anhang | 4. Informationen <strong>zu</strong> den Ausserbilanzgeschäften<br />

4.1 Eventualverpflichtungen<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

Gewährleistungsgarantien 1 123 1 180<br />

Unwiderrufliche Verpflichtungen 1 242 1 105<br />

Total Eventualverpflichtungen 2 365 2 285<br />

4.2 Verpflichtungskredite<br />

Es bestehen keine Verpflichtungskredite.<br />

4.3 Offene derivative Finanzinstrumente<br />

Es bestehen keine offenen derivativen Finanzinstrumente.<br />

4.4 Treuhandgeschäfte<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

Treuhandanlagen bei Drittbanken 235 549<br />

Total Treuhandgeschäfte 235 549<br />

21

Anhang | 5. Informationen <strong>zu</strong>r Erfolgsrechnung<br />

5.1 Refinanzierungsertrag im Zins- und Diskontertrag<br />

Dem Zins- und Diskontertrag werden keine Refinanzierungskosten<br />

<strong>für</strong> das Handelsgeschäft gutgeschrieben.<br />

5.2 Erfolg aus dem Handelsgeschäft<br />

22<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

Devisen-, Sorten- und Edelmetallhandel 113 47<br />

Wertschriftenhandel 1 – 357<br />

Total Erfolg aus dem Handelsgeschäft 114 – 310<br />

5.3 Personalaufwand<br />

Beträge in 1000 Franken<br />

Berichtsjahr Vorjahr<br />

<strong>Bank</strong>behörden, Sit<strong>zu</strong>ngsgelder und feste Entschädigungen – 56 – 31<br />

Gehälter und Zulagen – 1 230 – 1 107<br />

AHV, IV, ALV und andere gesetzliche Zulagen – 99 – 95<br />

Beiträge an Personalvorsorgeeinrichtungen – 113 – 105<br />

Personalnebenkosten – 17 – 22<br />

Total Personalaufwand – 1 515 – 1 360<br />

5.4 Sachaufwand<br />

Beträge in 1000 Franken<br />

Berichtsjahr V o r j a h r<br />

Raumkosten und Energie – 56 – 44<br />

Niederlassungen (Miete, Energie, Reinigung etc.) – 62 – 55<br />

Aufwand <strong>für</strong> Informatik, Maschinen, Mobiliar, Fahrzeuge und übrige Einrichtungen – 962 – 860<br />

Aufwand <strong>für</strong> Telekommunikation – 11 – 13<br />

Übriger Geschäftsaufwand – 601 – 650<br />

Total Sachaufwand – 1 692 – 1 622<br />

5.5 Erläuterungen <strong>zu</strong> ausserordentlichen Erträgen und Aufwänden,<br />

<strong>zu</strong> wesentlichen Auflösungen von stillen Reserven, Reserven <strong>für</strong> allgemeine<br />

<strong>Bank</strong>risiken und von freiwerdenden Wertberichtigungen und Rückstellungen<br />

– Zu Lasten des ausserordentlichen Aufwandes wurden <strong>die</strong> «Reserven <strong>für</strong> allgemeine <strong>Bank</strong>risiken» mit CHF 830 000 dotiert.<br />

– Zu Gunsten des ausserordentlichen Ertrages wurden folgende Rückstellungen aufgelöst, bzw. Beträge verbucht:<br />

Projekt Finnova CHF 350 000<br />

Nicht mehr notwendige Wertberichtigungen CHF 26 000<br />

Rückstellung 150-Jahr Jubiläum CHF 25 000<br />

Eingang aus dem Einlagesicherungsfonds <strong>für</strong> <strong>die</strong> Kaupthing <strong>Bank</strong> Luxembourg CHF 16 862

Offenlegung Eigenmittel<br />

Gemäss Art. 35 ERV und FINMA-RS 2008/22<br />

Darstellung der anrechenbaren und erforderlichen Eigenmittel<br />

Beträge in 1000 Franken<br />

Berichtsperiode V o r p e r i o d e<br />

Anrechenbare Eigenmittel 31 000 2 9 5 4 0<br />

Erforderliche Eigenmittel<br />

Verwendeter Ansatz Eigenmittelanforderungen<br />

Berichtsperiode<br />

Kreditrisiko (Art. 36 ff. ERV) SA-CH 12 647 12 5 8 8<br />

Nicht gegenparteibezogene Risiken (Art. 66/67 ERV) 1 142 1 2 8 9<br />

Marktrisiko (Art. 68 ff. ERV) 29 3 4<br />

Operationelles Risiko (Art. 77 ERV) Basisindikatorenansatz 911 8 4 3<br />

(–) Abzüge von den erforderlichen Eigenmitteln – 217 – 2 2 3<br />

Total erforderliche Eigenmittel 14 512 14 531<br />

Verhältnis anrechenbare/erforderliche<br />

Eigenmittel nach CH-Recht 213.62 % 203.29 %<br />

Antrag über <strong>die</strong> Verwendung des Bilanzgewinnes <strong>für</strong> <strong>2009</strong><br />

Zur Verfügung der Generalversammlung stehen <strong>2009</strong> 2008<br />

Reingewinn des Rechnungsjahres 1 017 950.37 1 074 689.40<br />

Vortrag vom Vorjahr 76 090.74 44 401.34<br />

Der Verwaltungsrat beantragt folgende Verwendung<br />

1 094 041.11 1 119 090.74<br />

3.875 % Dividende auf Fr. 7 400 000.– (Vorjahr 4.5 %) 286 750.00 333 000.00<br />

Zuweisung an <strong>die</strong> gesetzlichen Reserven 10 000.00 10 000.00<br />

Zuweisung an andere Reserven 750 000.00 500 000.00<br />

Zuweisung an Impulsfonds 0.00 200 000.00<br />

Vortrag auf neue Rechnung 47 291.11 76 090.74<br />

Nach Genehmigung <strong>die</strong>ses Antrages durch <strong>die</strong> Generalversammlung<br />

wird <strong>die</strong> Dividende pro Anteilschein betragen<br />

1 094 041.11 1 119 090.74<br />

3.875 % Dividende (Vorjahr 4.5 %) 38.75 45.00<br />

38.75 45.00<br />

./. 35 % Verrechnungssteuer 13.55 15.75<br />

Auszahlung somit 25.20 29.25<br />

23

Bericht der Revisionsstelle<br />

Als Revisionsstelle haben wir <strong>die</strong> Jahresrechnung<br />

der GRB <strong>Glarner</strong> <strong>Regionalbank</strong><br />

Genossenschaft, bestehend aus<br />

Bilanz, Erfolgsrechnung, Mittelflussrechnung<br />

und Anhang <strong>für</strong> das am 31. Dezember<br />

<strong>2009</strong> abgeschlossene Geschäftsjahr<br />

geprüft.<br />

Verantwortung<br />

des Verwaltungsrates<br />

Der Verwaltungsrat ist <strong>für</strong> <strong>die</strong> Aufstellung<br />

der Jahresrechnung in Übereinstimmung<br />

mit den gesetzlichen Vorschriften<br />

und den Statuten verant wort-<br />

lich. Diese Verantwortung beinhaltet<br />

<strong>die</strong> Ausgestaltung, Implementierung<br />

und Aufrechterhaltung eines internen<br />

Kontrollsystems mit Be<strong>zu</strong>g auf <strong>die</strong> Aufstellung<br />

einer Jahresrechnung, <strong>die</strong> frei<br />

von wesentlichen falschen Angaben als<br />

Folge von Verstössen oder Irrtümern ist.<br />

Darüber hinaus ist der Verwaltungsrat<br />

<strong>für</strong> <strong>die</strong> Auswahl und <strong>die</strong> Anwendung<br />

sachgemässer Rechnungslegungsmethoden<br />

sowie <strong>die</strong> Vornahme angemessener<br />

Schät<strong>zu</strong>ngen verantwortlich.<br />

24<br />

Verantwortung der Revisionsstelle<br />

Unsere Verantwortung ist es, aufgrund<br />

unserer Prüfung ein Prüfungsurteil über<br />

<strong>die</strong> Jahresrechnung ab<strong>zu</strong>geben. Wir<br />

haben unsere Prüfung in Übereinstimmung<br />

mit dem schweizerischen Gesetz<br />

und den Schweizer Prüfungsstandards<br />

vorgenommen. Nach <strong>die</strong>sen<br />

Standards haben wir <strong>die</strong> Prüfung so <strong>zu</strong><br />

planen und durch<strong>zu</strong>führen, dass wir<br />

hinreichende Sicherheit gewinnen, ob<br />

<strong>die</strong> Jahresrechnung frei von wesentlichen<br />

falschen Angaben ist.<br />

Eine Prüfung beinhaltet <strong>die</strong> Durchführung<br />

von Prüfungshandlungen <strong>zu</strong>r Erlangung<br />

von Prüfungsnachweisen <strong>für</strong><br />

<strong>die</strong> in der Jahresrechnung enthaltenen<br />

Wertansätze und sonstigen Angaben.<br />

Die Auswahl der Prüfungshandlungen<br />

liegt im pflichtgemässen Ermessen des<br />

Prüfers. Dies schliesst eine Beurteilung<br />

der Risiken wesentlicher falscher<br />

Angaben in der Jahresrechnung als<br />

Folge von Verstössen oder Irrtümern<br />

ein. Bei der Beurteilung <strong>die</strong>ser Risiken<br />

berücksichtigt der Prüfer das interne<br />