Dokument als pdf- Datei - LohnDialog Abrechnungs GmbH

Dokument als pdf- Datei - LohnDialog Abrechnungs GmbH

Dokument als pdf- Datei - LohnDialog Abrechnungs GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Ostseestr.107, 10409 Berlin, Tel. 030 446861 0<br />

www.lohndialog.com<br />

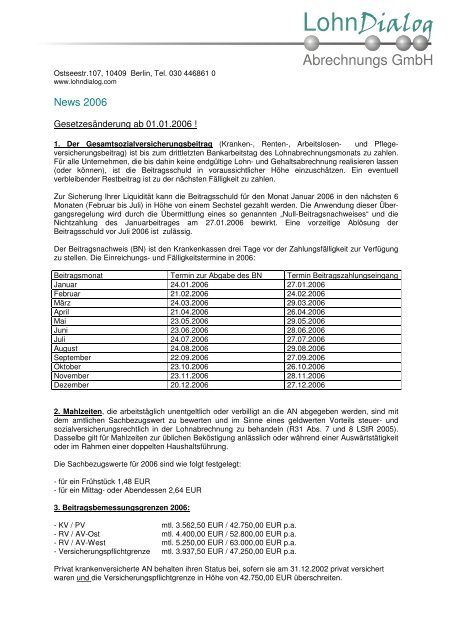

News 2006<br />

Gesetzesänderung ab 01.01.2006 !<br />

1. Der Gesamtsozialversicherungsbeitrag (Kranken-, Renten-, Arbeitslosen- und Pflegeversicherungsbeitrag)<br />

ist bis zum drittletzten Bankarbeitstag des Lohnabrechnungsmonats zu zahlen.<br />

Für alle Unternehmen, die bis dahin keine endgültige Lohn- und Gehaltsabrechnung realisieren lassen<br />

(oder können), ist die Beitragsschuld in voraussichtlicher Höhe einzuschätzen. Ein eventuell<br />

verbleibender Restbeitrag ist zu der nächsten Fälligkeit zu zahlen.<br />

Zur Sicherung Ihrer Liquidität kann die Beitragsschuld für den Monat Januar 2006 in den nächsten 6<br />

Monaten (Februar bis Juli) in Höhe von einem Sechstel gezahlt werden. Die Anwendung dieser Übergangsregelung<br />

wird durch die Übermittlung eines so genannten „Null-Beitragsnachweises“ und die<br />

Nichtzahlung des Januarbeitrages am 27.01.2006 bewirkt. Eine vorzeitige Ablösung der<br />

Beitragsschuld vor Juli 2006 ist zulässig.<br />

Der Beitragsnachweis (BN) ist den Krankenkassen drei Tage vor der Zahlungsfälligkeit zur Verfügung<br />

zu stellen. Die Einreichungs- und Fälligkeitstermine in 2006:<br />

Beitragsmonat Termin zur Abgabe des BN Termin Beitragszahlungseingang<br />

Januar 24.01.2006 27.01.2006<br />

Februar 21.02.2006 24.02.2006<br />

März 24.03.2006 29.03.2006<br />

April 21.04.2006 26.04.2006<br />

Mai 23.05.2006 29.05.2006<br />

Juni 23.06.2006 28.06.2006<br />

Juli 24.07.2006 27.07.2006<br />

August 24.08.2006 29.08.2006<br />

September 22.09.2006 27.09.2006<br />

Oktober 23.10.2006 26.10.2006<br />

November 23.11.2006 28.11.2006<br />

Dezember 20.12.2006 27.12.2006<br />

2. Mahlzeiten, die arbeitstäglich unentgeltlich oder verbilligt an die AN abgegeben werden, sind mit<br />

dem amtlichen Sachbezugswert zu bewerten und im Sinne eines geldwerten Vorteils steuer- und<br />

sozialversicherungsrechtlich in der Lohnabrechnung zu behandeln (R31 Abs. 7 und 8 LStR 2005).<br />

Dasselbe gilt für Mahlzeiten zur üblichen Beköstigung anlässlich oder während einer Auswärtstätigkeit<br />

oder im Rahmen einer doppelten Haushaltsführung.<br />

Die Sachbezugswerte für 2006 sind wie folgt festgelegt:<br />

- für ein Frühstück 1,48 EUR<br />

- für ein Mittag- oder Abendessen 2,64 EUR<br />

3. Beitragsbemessungsgrenzen 2006:<br />

- KV / PV mtl. 3.562,50 EUR / 42.750,00 EUR p.a.<br />

- RV / AV-Ost mtl. 4.400,00 EUR / 52.800,00 EUR p.a.<br />

- RV / AV-West mtl. 5.250,00 EUR / 63.000,00 EUR p.a.<br />

- Versicherungspflichtgrenze mtl. 3.937,50 EUR / 47.250,00 EUR p.a.<br />

<strong>LohnDialog</strong><br />

<strong>Abrechnungs</strong> <strong>GmbH</strong><br />

Privat krankenversicherte AN behalten ihren Status bei, sofern sie am 31.12.2002 privat versichert<br />

waren und die Versicherungspflichtgrenze in Höhe von 42.750,00 EUR überschreiten.

Ostseestr.107, 10409 Berlin<br />

www.lohndialog.com<br />

4. Erweiterung der Umlagepflicht ab 2006:<br />

Die U1 (Umlage für Lohnzahlung im Krankheitsfall) mit zum Teil wählbaren Umlagebeitragssätzen ist<br />

von Betrieben bis 30 AN nunmehr auch für Angestellte zu zahlen. Das heißt, dass im Krankheitsfall<br />

entsprechende Erstattungsanträge (je höher der gewählte U1-Beitragssatz, desto höher die<br />

Erstattung*) durch Arbeitgeber auch bei Krankheit von Angestellten gestellt werden können.<br />

Die U2 (Umlage für Mutterschutzaufwendungen) ist von allen Betrieben zu zahlen, <strong>als</strong>o auch von<br />

Betrieben mit mehr <strong>als</strong> 30 AN. Das hat zur Folge, dass betriebliche Mutterschutzaufwendungen auch<br />

für Betriebe mit mehr <strong>als</strong> 30 AN erstattet werden.<br />

Achtung: Einmalzahlungen (z.B. Weihnachts-/ Urlaubsgeld) sind nicht umlagepflichtig !!! Diese<br />

Regelung gilt auch für Arbeitslohn von Arbeitnehmern, deren Beschäftigungsverhältnis nicht länger <strong>als</strong><br />

vier Wochen besteht.<br />

Alle Krankenkassen ziehen die Umlagen für ihre Versicherten ein – auch Ersatzkassen.<br />

Ausnahme: Landwirtschaftliche Krankenkasse<br />

* Kassenspezifische Regelung (Beispiel: AOK Berlin ermäßigter Satz = Erstattung 60%, allgemeiner<br />

Satz = Erstattung 70%, erhöhter Satz = Erstattung 80%)<br />

5. Reisekosten:<br />

Reisekosten, die nicht über die Lohnabrechnung nachgewiesen werden, brauchen nicht bescheinigt<br />

zu werden. Voraussetzung ist, dass diese Reisekosten aufgezeichnet werden und das zuständige<br />

Betriebsstättenfinanzamt die gesonderte Aufzeichnung der steuerfreien Reisekostenerstattungen<br />

außerhalb des Lohnkontos zugelassen hat. Das setzt eine schriftliche Beantragung voraus.<br />

6. Unterlagen zur Vernichtung ab 01.01.2006:<br />

- Lohnkonten und Unterlagen dazu aus 1999 und älter<br />

- Geschäftsbriefe aus 1999 und älter<br />

Stand: 20.12.2005<br />

<strong>LohnDialog</strong><br />

<strong>Abrechnungs</strong> <strong>GmbH</strong>