Ambulante Versicherungszusätze im Vergleich Neutraler Test

Ambulante Versicherungszusätze im Vergleich Neutraler Test

Ambulante Versicherungszusätze im Vergleich Neutraler Test

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Ambulante</strong><br />

<strong>Versicherungszusätze</strong><br />

<strong>im</strong> <strong>Vergleich</strong><br />

<strong>Neutraler</strong> <strong>Test</strong><br />

Auszug aus der VZ-<strong>Test</strong>-Broschüre «Krankenkassen<br />

<strong>im</strong> <strong>Vergleich</strong>», in Zusammenarbeit mit<br />

K-Tipp, Bon à Savoir, Gesundheitstipp und Saldo.<br />

Das VZ testet als unabhängiges Unternehmen<br />

laufend Versicherungsprämien auf Preis und<br />

Leistung.<br />

VZ VermögensZentrum<br />

<strong>Test</strong> 2007

VZ-TEST 2007<br />

<strong>Ambulante</strong><br />

<strong>Versicherungszusätze</strong><br />

<strong>im</strong> <strong>Vergleich</strong><br />

Auszug aus der VZ-<strong>Test</strong>-Broschüre<br />

«Krankenkassen <strong>im</strong> <strong>Vergleich</strong>», in<br />

Zusammenarbeit mit K-Tipp, Bon à Savoir,<br />

Gesundheitstipp und Saldo.<br />

VZ VermögensZentrum<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Zusammenfassung<br />

Die freiwilligen Krankenpflegezusätze ergänzen die Leistungen der obligatorischen Grundversicherung<br />

dort, wo diese gar keine oder je nach Bedürfnis ungenügende Leistungen erbringt.<br />

Meistens nur als ganzes Paket erhältlich<br />

Die Krankenpflegezusätze sind häufig nur in Form von ganzen Leistungspaketen erhältlich und enthalten<br />

verschiedenste Deckungen wie für Alternativmedizin, Auslandschutz, Fitnesscenter, Brillen<br />

usw. Wer also das jeweilige Versicherungsprodukt nur wählt, weil es zum Beispiel einen Beitrag an<br />

die Kosten eines Fitnessabonnements leistet, zahlt zwangsweise auch für Deckungen, die gar nicht<br />

erwünscht sind. Eine Ausnahme bildet die Deckung für Alternativmedizin, die bei einigen Kassen<br />

separat abgeschlossen werden kann.<br />

Leistungen unterschiedlich<br />

Die Kassen dürfen die Prämien für Zusatzversicherungen nach Alter, Geschlecht und Region abstufen.<br />

Und anders als in der Grundversicherung, wo die Leistungen überall einheitlich sind, können<br />

die Kassen ihre Versicherungspakete beliebig zusammenstellen. Das bedeutet, dass die Kasse A beispielsweise<br />

für Brillen und Kontaktlinsen 200 Fr. pro Jahr vergütet, die Kasse B vielleicht aber nur<br />

100 Fr. Darum gilt: Nur wer sich selber die Zeit n<strong>im</strong>mt, die Leistungsübersichten der Kassen genau<br />

zu studieren, kann entscheiden, welches Angebot ihm am besten zusagt.<br />

Angebote vergleichen<br />

Auf den nachfolgenden Seiten finden Sie einen detaillierten <strong>Vergleich</strong> der wichtigsten Leistungselemente<br />

der bei Neukunden meistverkauften Zusätze der 15 grössten Krankenkassen. Sie können so<br />

entscheiden, welche Kasse einen Zusatz anbietet, der Ihren Bedürfnissen entspricht. Die getesteten<br />

Zusatzversicherungspakete enthalten meist noch weitere als die hier verglichenen Leistungselemente,<br />

zum Beispiel Kostenbeiträge an Badekuren, Haushalthilfen usw. Viele dieser Kassen bieten auch Versicherungsvarianten<br />

mit geringeren oder höheren Leistungen als die hier getestete Variante an. Bei<br />

einigen Krankenkassen sind typische Leistungen eines Krankenpflegezusatzes auch in einer Spitalzusatzversicherung<br />

enthalten.<br />

Achtung!<br />

Bei einigen wenigen Kassen können Krankenpflegezusätze nur zusammen mit der Grundversicherung<br />

abgeschlossen werden. Das gilt jedoch nur, wenn man sich neu bei der Kasse versichern will.<br />

Bestehenden Versicherten dürfen be<strong>im</strong> Wechsel der Grundversicherung keine Zusatzversicherungen<br />

automatisch mitgekündigt werden.<br />

2

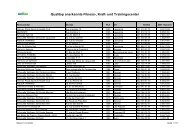

Die meistverkauften Krankenpflegezusätze <strong>im</strong> <strong>Test</strong><br />

Krankenkasse<br />

3<br />

Helsana-Gruppe 3<br />

Visana-Gruppe 4<br />

Swica<br />

Wincare<br />

ÖKK<br />

CSS-Gruppe 5<br />

EGK<br />

Intras<br />

Philos<br />

Groupe Mutuel 6<br />

Concordia<br />

Sanitas<br />

KPT<br />

Atupri<br />

Assura<br />

Name des<br />

getesteten Zusatzversicherungspakets<br />

Top<br />

Sana<br />

Ambulant II<br />

Komplementär II<br />

Completa Top<br />

Completa Präventa<br />

Diversa Komfort<br />

Natura Komfort<br />

Standard2 Standard2 Alternativ<br />

Notfall Variante 3<br />

Sun 32 Uno+ 2<br />

Sanfit<br />

Modul A2 Bonus<br />

Diversa<br />

Natura<br />

Classic<br />

Krankenpflege-Plus<br />

Natura<br />

Diversa<br />

Extra Stufe 1<br />

Complementa Maxi2 Natura<br />

Monats-<br />

Prämie<br />

in Fr. 1<br />

14.70<br />

17.90<br />

17.60<br />

8.50<br />

17.60<br />

7.00<br />

17.00<br />

13.00<br />

32.40<br />

18.00<br />

15.30<br />

3.70<br />

42.00<br />

30.00<br />

26.00<br />

24.00<br />

25.50<br />

10.00<br />

12.00<br />

26.30<br />

11.50<br />

24.00<br />

10.00<br />

20.00<br />

19.00<br />

22.00<br />

Prämie<br />

Gesamtpaket<br />

32.60<br />

26.10<br />

24.60<br />

30.00<br />

32.40<br />

37.00<br />

42.00<br />

56.00<br />

24.00<br />

25.50<br />

22.00<br />

26.30<br />

35.50<br />

30.00<br />

41.00<br />

Leistungsbeurteilung<br />

Gesamtpaket<br />

1 Durchschnittsprämien ganze Schweiz für 31- bis 35-Jährige. Die Prämien variieren je nach<br />

Alter, Kanton und Geschlecht.<br />

2 Inkl. Spitalwahlmöglichkeit «Allgemeine Abteilung ganze Schweiz» (automatisch inbegriffen).<br />

3 Zur Helsana-Gruppe gehören die Krankenkassen Helsana, Progrès, Sansan, Avanex, Aerosana<br />

4 Zur Visana-Gruppe gehören die Krankenkassen Visana, Vivacare, Sana24<br />

5 Zur CSS-Gruppe gehören die Krankenkassen CSS, Arcosana, Auxilia<br />

6 Zur Groupe Mutuel gehören die Krankenkassen Mutuel Assurances, Philos, Avenir, Avantis,<br />

CMBB/SKBH, Easy Sana, Hermes, La Caisse Vaudoise, Natura, Panorama, Universa, EOS,<br />

Fonction Publique, Troistorrents<br />

Hinweis zur Leistungsbeurteilung:<br />

= Überdurchschnittlich = Durchschnittlich = Unterdurchschnittlich<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Medikamente<br />

Das zahlt die Grundversicherung<br />

Von der obligatorischen Grundversicherung werden die Kosten für Medikamente übernommen,<br />

die von einem Arzt oder einer Ärztin verschrieben werden – vorausgesetzt, sie sind in der so genannten<br />

Spezialitätenliste aufgeführt. Die Spezialitätenliste wird laufend dem medizinischen Fortschritt<br />

angepasst. Die jeweils aktuelle Liste können Sie <strong>im</strong> Internet unter www.bag.admin.ch abrufen.<br />

Hinweis: Seit dem 1. Januar 2001 können die Apothekerinnen und Apotheker anstelle der Originalpräparate<br />

so genannte Generika abgeben, sofern die Ärztin oder der Arzt nicht ausdrücklich ein<br />

Originalmedikament verschrieben hat. Generika sind qualitativ gleichwertige Kopien von Originalmedikamenten,<br />

deren Patentschutz abgelaufen ist. Sie enthalten die gleichen Wirkstoffe, sind aber<br />

deutlich billiger als die Originale.<br />

Unter www.pro-generika.ch oder www.nachahmer.ch können Sie prüfen, ob für ein best<strong>im</strong>mtes<br />

Medikament ein Generika auf dem Markt ist. Ein schriftlicher Ratgeber zum Thema Generika ist bei<br />

der Stiftung für Konsumentenschutz erhältlich (Tel. 031 370 24 24). Auch die meisten Kassen führen<br />

Listen mit den bekanntesten Generika.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Es gibt eine Reihe von Medikamenten, welche die Kriterien für eine Zulassung in die amtliche<br />

Spezialitätenliste (noch) nicht erfüllen und die dennoch von den Krankenkassen über eine entsprechende<br />

Zusatzversicherung unter dem Begriff «nichtkassenpflichtige Medikamente» vergütet werden.<br />

Voraussetzung ist jedoch, dass das Medikament vom Arzt verschrieben wird und oft auch, dass es<br />

be<strong>im</strong> Schweizerischen Heilmittelinstitut (Swissmedic) für die betreffende Indikation registriert ist.<br />

Die Kassen führen Listen der von ihnen anerkannten Medikamente; diese sind jedoch keinesfalls einheitlich.<br />

Tipp!<br />

1. Fragen Sie Ihren Arzt, ob das verschriebene Medikament in der Spezialitätenliste aufgeführt ist<br />

Wenn Ihnen Ihr Arzt in der Praxis oder <strong>im</strong> Spital ein nichtkassenpflichtiges Medikament verschreibt<br />

oder verabreicht, muss er Sie gemäss Gesetz darüber informieren. Sonst haftet er für die Kosten, die<br />

Ihre Krankenkasse nicht übern<strong>im</strong>mt. Kaum jemand wird aber seinen Arzt oder seine Ärztin für die<br />

ungenügende Aufklärung belangen. Sie fragen also am besten nach, bevor Ihr Arzt Ihnen ein Medikament<br />

verschreibt.<br />

2. Bestehen Sie auf einem günstigeren Generikum<br />

Schreibt der Arzt das Kürzel «sic» auf das Rezept, darf die Apotheke kein günstigeres Generikum<br />

abgeben. Falls für das verschriebene Präparat ein Generikum erhältlich wäre, sollten Sie Ihren Arzt<br />

fragen, weshalb er die Abgabe des Originalpräparats verlangt.<br />

4

Zusatzleistungen für nichtkassenpflichtige Medikamente<br />

Krankenkasse<br />

Atupri<br />

CSS-Gruppe<br />

Helsana-Gruppe<br />

Intras<br />

KPT<br />

Sanitas<br />

Visana-Gruppe<br />

Wincare<br />

Philos<br />

Groupe<br />

Mutuel<br />

Swica<br />

Concordia<br />

ÖKK<br />

EGK<br />

5<br />

Assura<br />

Name der<br />

Zusatzversicherung<br />

Diversa<br />

Standard<br />

Top<br />

Uno+<br />

Krankenpflege-Plus<br />

Classic<br />

Ambulant II<br />

Diversa Komfort<br />

Modul A<br />

Bonus<br />

Completa Top<br />

Diversa<br />

Standard<br />

Sun 3<br />

Complementa Maxi<br />

Kostenübernahme<br />

pro Jahr<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, unbegrenzt<br />

90%, max. 20’000 Fr./Jahr<br />

90%, unbegrenzt<br />

(Franchise 150 Fr.)<br />

90%, unbegrenzt<br />

(Franchise 600 Fr. für<br />

Erwachsene) 1<br />

50%, unbegrenzt<br />

50%, max. 2’500 Fr./Jahr<br />

50%, max. 480 Fr./Jahr<br />

(Franchise 300 Fr.)<br />

keine Leistungen<br />

1 Eine in der Grundversicherung bereits erbrachte Franchise wird angerechnet.<br />

Leistungsbeurteilung<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Brillen und Kontaktlinsen<br />

Das zahlt die Grundversicherung<br />

Die obligatorische Grundversicherung bezahlt periodisch Beiträge an Brillengläser und Kontaktlinsen<br />

– nicht aber an das Brillengestell. Erwachsene erhalten aus der Grundversicherung pro fünf<br />

Jahre 180 Fr., Kinder bis 18 Jahren 180 Fr. pro Jahr. Je nachdem ist für die Kostenübernahme der<br />

Besuch eines Augenarztes nötig (siehe nachfolgende Tabelle).<br />

Kostenbeitrag aus der Grundversicherung<br />

Bei sehr starken Sehfehlern oder bei Vorliegen best<strong>im</strong>mter Erkrankungen bezahlt die obligatorische<br />

Grundversicherung auch höhere Beiträge als die gesetzlich vorgesehenen (bis zu 630 Fr. pro Auge).<br />

Fragen Sie Ihren Augenarzt oder die Krankenkasse.<br />

Der Kostenbeitrag aus der Grundversicherung ist wie die übrigen Leistungen franchisepflichtig.<br />

Fallen also <strong>im</strong> Jahr des Bezuges keine weiteren Arzt- oder Spitalrechnungen an, müssen Sie die<br />

Kosten <strong>im</strong> Umfang der gewählten Franchise zunächst selber übernehmen.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Über eine entsprechende Zusatzversicherung leisten die Krankenkassen zusätzliche Kostenbeiträge an<br />

Brillen und Kontaktlinsen. Oft wird auf ein augenärztliches Rezept verzichtet; es genügt ein Besuch<br />

be<strong>im</strong> Optiker.<br />

Tipp!<br />

Die Kostenbeiträge der Krankenkassen sind gering. Der Abschluss einer Zusatzversicherung lohnt<br />

sich meistens nur, wenn Sie neben dem Beitrag an Brillen oder Kontaktlinsen noch weitere Leistungen<br />

beanspruchen.<br />

6<br />

Alter<br />

Bis zum<br />

18. Altersjahr<br />

Ab dem<br />

19. Altersjahr<br />

Leistungen<br />

180 Fr. pro Jahr<br />

180 Fr. alle<br />

fünf Jahre<br />

Bedingungen<br />

Jeweils mit ärztlicher Verordnung<br />

Erste Verordnung vom Arzt, danach genügt<br />

ein Sehtest be<strong>im</strong> Optiker

Zusatzleistungen für Brillen und Kontaktlinsen<br />

Krankenkasse<br />

Philos<br />

KPT<br />

Helsana-Gruppe<br />

Assura<br />

Sanitas<br />

CSS-Gruppe<br />

Wincare<br />

Visana-Gruppe<br />

Swica<br />

Atupri<br />

ÖKK<br />

Concordia<br />

Groupe<br />

Mutuel<br />

Intras<br />

EGK<br />

7<br />

Name der<br />

Zusatzversicherung<br />

Modul A<br />

Krankenpflege-Plus<br />

Top<br />

Complementa Maxi<br />

Classic<br />

Standard<br />

Diversa Komfort<br />

Ambulant II<br />

Completa Top<br />

Extra Stufe 1<br />

Standard<br />

Diversa<br />

Bonus<br />

Uno+<br />

Sun 3<br />

Kostenbeitrag<br />

für Erwachsene<br />

max. 200 Fr. pro Jahr<br />

max. 200 Fr. pro Jahr,<br />

Karenzfrist 1 Jahr<br />

90%, max. 150 Fr. pro Jahr<br />

500 Fr. innert 5 Jahren<br />

max. 300 Fr./3 Jahre<br />

max. 200 Fr./3 Jahre<br />

max. 200 Fr./3 Jahre<br />

90%, max. 200 Fr./3 Jahre<br />

90%, max. 200 Fr./3 Jahre1 50%, max. 300 Fr. pro Jahr<br />

max. 270 Fr./5 Jahre<br />

max. 150 Fr./3 Jahre<br />

max. 150 Fr./3 Jahre<br />

(Franchise 150 Fr.)<br />

90%, max. 100 Fr./3 Jahre<br />

keine Leistungen<br />

Leistungsbeurteilung<br />

1 Leistungen nur, wenn in der selben Dreijahresperiode nicht gleichzeitig Leistungen für<br />

Brillen aus der Grundversicherung erbracht werden.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Rettungs- und Transportkosten<br />

Das zahlt die Grundversicherung<br />

In der obligatorischen Grundversicherung wird zwischen Rettungs- und Transportkosten unterschieden.<br />

Unter dem Begriff Rettung versteht man die Befreiung aus einer Notlage und den anschliessenden<br />

Nottransport ins Spital, zum Beispiel die Bergung eines Bergsteigers und den anschliessenden<br />

Transport mit einem Helikopter ins nächstgelegene Spital. An die Kosten einer Rettungsaktion in der<br />

Schweiz bezahlt die Grundversicherung die Hälfte, max<strong>im</strong>al 5’000 Fr. pro Kalenderjahr. Nicht vergütet<br />

werden jedoch die Suche nach einem Vermissten, die Bergung und Rettung von unverletzten<br />

Personen sowie die Bergung von Toten.<br />

Als Transportkosten gelten Kosten, die entstehen, wenn eine erkrankte Person zum Arzt oder ins<br />

Spital gebracht werden muss, um sich behandeln zu lassen, und dies aus medizinischen Gründen<br />

weder zu Fuss noch mit einem öffentlichen Verkehrsmittel möglich oder zumutbar ist. In der Regel<br />

sind das Transporte mit dem Ambulanzfahrzeug. Solche Kosten vergütet die Grundversicherung zur<br />

Hälfte, max<strong>im</strong>al aber bis zu 500 Fr. pro Jahr. Gemäss einem Urteil des höchsten Versicherungsgerichts<br />

muss die Grundversicherung auch Taxikosten bis zu diesem Betrag übernehmen, wenn der<br />

Gesundheitszustand des Patienten eine Reise zum Arzt mit den öffentlichen Transportmitteln nicht<br />

zulässt. Wer hingegen zu Fuss, mit dem Privatauto oder mit einem öffentlichen Verkehrsmittel zum<br />

Arzt bzw. ins Spital gehen kann, hat in der Regel keinen Anspruch auf Kostenübernahme.<br />

Wichtig: Wenn Sie aus medizinischen Gründen von einem Schweizer Spital in ein anderes verlegt<br />

werden müssen, zum Beispiel für spezielle Untersuchungen, sind die Kosten des Transports vollumfänglich<br />

durch die Grundversicherung gedeckt.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

In diesem Bereich sind die Leistungen der Grundversicherung nur spärlich. Insbesondere bei grösseren<br />

Rettungsaktionen können auch in der Schweiz Kosten entstehen, die durch die Grundversicherung<br />

nicht gedeckt sind. Zudem gehen 50% der Kosten für Rettungsaktionen und Transporte zu<br />

Lasten des Versicherten. Vollends ungenügend sind die Leistungen <strong>im</strong> Ausland: Rettungskosten <strong>im</strong><br />

Ausland werden nicht bezahlt. Ebenso wenig reichen die aus der Grundversicherung übernommenen<br />

500 Fr. für einen medizinisch bedingten Rücktransport vom Ausland in die Schweiz. Solche so<br />

genannten Repatriierungen kosten oft mehrere zehntausend Franken. Bei Auslandaufenthalten ist<br />

eine entsprechende Zusatzversicherung daher unerlässlich.<br />

Tipp!<br />

Ins Ausland sollten Sie sich nicht ohne einen ausreichenden Versicherungsschutz bei Krankheit oder<br />

Unfall begeben. Neben ungedeckten Arzt- und Spitalkosten drohen auch hohe Repatriierungskosten.<br />

Diese lassen sich etwa über den Abschluss einer befristeten Ferienversicherung bei der Krankenkasse<br />

abdecken. Wer mehrere Wochen pro Jahr <strong>im</strong> Ausland weilt, sollte einen ganzjährigen Auslandschutz<br />

bei der Krankenkasse beantragen. Repatriierungskosten – meistens jedoch keine Arzt- und Spitalkosten<br />

– sind auch bei den Auslandschutzbriefen der Automobilverbände oder den Jahres-Reiseversicherungen<br />

der Versicherungsgesellschaften gedeckt.<br />

8

Zusatzleistungen für Rettungen und Transporte<br />

Krankenkasse<br />

Philos<br />

Wincare<br />

Groupe Mutuel<br />

9<br />

CSS-Gruppe<br />

Assura<br />

Visana-Gruppe<br />

Concordia<br />

Helsana-Gruppe<br />

ÖKK<br />

Swica<br />

EGK<br />

Intras<br />

Atupri<br />

KPT<br />

Sanitas<br />

Name der<br />

Zusatzversicherung<br />

Modul A<br />

Diversa Komfort<br />

Bonus<br />

Notfall Variante 3<br />

Complementa Maxi<br />

Ambulant II<br />

Diversa<br />

Top<br />

Standard<br />

Completa Top<br />

Sun 3<br />

Uno+<br />

Diversa<br />

Krankenpflege-Plus<br />

Classic<br />

Kostenübernahme<br />

pro Jahr oder Fall<br />

unbegrenzt<br />

unbegrenzt<br />

90%, unbegrenzt<br />

(Franchise 150 Fr.)<br />

Transport unbegrenzt,<br />

Rettungskosten max.<br />

100’000 Fr. pro Fall<br />

Transport unbegrenzt,<br />

Rettungskosten max.<br />

20’000 Fr. pro Jahr<br />

90%, max. 25’000 Fr. für<br />

Rettungs- bzw. 20’000 Fr.<br />

für Transportkosten pro Jahr<br />

Transport unbegrenzt,<br />

Rettungskosten max.<br />

10’000 Fr. pro Fall<br />

max. 20’000 Fr./Jahr<br />

max. 20’000 Fr./Jahr<br />

(Selbstbehalt/Fall: 100 Fr.)<br />

90%, max. 20’000 Fr./Jahr1 unbegrenzt, sofern mind.<br />

30 km vom Wohnort entfernt,<br />

ansonsten max. 1’000 Fr./Jahr<br />

(Franchise 300 Fr.)<br />

90%, max. 10’000 Fr./Jahr<br />

max. 5’000 Fr./Fall2 max. 2’000 Fr./Jahr<br />

max. 2’000 Fr./Jahr<br />

(keine Rettungskosten)<br />

Leistungsbeurteilung<br />

Hinweis: Aufgeführte Leistungen gelten nur für Ambulanz- und Rettungstransporte in der<br />

Schweiz.<br />

1 Leistungen aus der Grundversicherung werden von dieser L<strong>im</strong>ite abgezogen.<br />

2 Bei gewissen ambulanten Behandlungen 50%, max. 5’000 Fr./Fall.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Vorsorgeuntersuchungen und Impfungen<br />

Das zahlt die Grundversicherung<br />

Die obligatorische Grundversicherung übern<strong>im</strong>mt gewisse Untersuchungen zur frühzeitigen Erkennung<br />

von Krankheiten sowie Impfungen – insbesondere für Personen, die ein erhöhtes Risiko<br />

aufweisen:<br />

Untersuchung der Haut und Darmspiegelung: Sie werden aus der Grundversicherung übernommen,<br />

falls in der Familie gehäuft Hautkrebs bzw. Darmkrebs aufgetreten ist.<br />

Gynäkologische Vorsorgeuntersuchungen (inkl. Krebsabstrich): Bezahlt werden die ersten beiden<br />

Untersuchungen <strong>im</strong> Abstand von einem Jahr. Ergeben sich bei diesen zwei Untersuchungen keine<br />

aussergewöhnlichen Befunde, wird eine Vorsorgeuntersuchung anschliessend nur noch alle drei Jahre<br />

bezahlt. Bei verdächtigen Befunden werden auf Anordnung des Arztes auch häufigere Kontrollen<br />

übernommen.<br />

Mammografie: Bezahlt wird eine routinemässige Untersuchung pro Jahr, wenn Mutter, Tochter<br />

oder Schwester an Brustkrebs erkrankt ist. Den Frauen ohne Krebsfälle in der Familie bezahlt die<br />

Grundversicherung ab Alter 50 alle zwei Jahre eine Mammografie <strong>im</strong> Rahmen eines anerkannten<br />

Programms zur Früherkennung von Brustkrebs.<br />

Impfungen: Die Grundversicherung übern<strong>im</strong>mt die jährliche Grippe<strong>im</strong>pfung von Personen mit<br />

einer Grunderkrankung, die bei einer Grippe zu Komplikationen führen kann, sowie von über<br />

65-Jährigen. Ebenfalls übernommen werden zum Beispiel die Hepatitis-B-Impfung von Personen,<br />

die einer Ansteckungsgefahr ausgesetzt sind, und seit Mitte 2006 die Zecken<strong>im</strong>pfung von Personen<br />

in Risikogebieten.<br />

Untersuchungen und Impfungen bei Kindern: Bei Neugeborenen gehören zu den Pflichtleistungen<br />

unter anderem das Hüftscreening zur Erkennung von Hüftmissbildungen sowie ein HIV-<strong>Test</strong> bei<br />

Neugeborenen von HIV-positiven Müttern. Kinder <strong>im</strong> Vorschulalter haben acht Untersuchungen zur<br />

Kontrolle des Gesundheitszustandes und der normalen Entwicklung zugut. Bezahlt werden auch die<br />

bei Kindern üblichen Impfungen (z.B. Kinderlähmung, Starrkrampf, Masern, Mumps, Röteln).<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Nicht von der Grundversicherung übernommen werden freiwillige Vorsorgeuntersuchungen ohne<br />

Krankheitsverdacht (Check-up) sowie Schutz<strong>im</strong>pfungen für Auslandreisen. Einige Krankenkassen<br />

zahlen aber aus dem Krankenpflegezusatz Beiträge an solche Leistungen. Zudem leisten sie Beiträge<br />

an die Kosten von gynäkologischen Vorsorgeuntersuchungen in den Jahren, in denen die Grundversicherung<br />

dafür nichts bezahlt. Einige Kassen gewähren auch Kostenbeiträge an Fitnesscenter-<br />

Abonnemente (siehe Seiten 12 und 13).<br />

Tipp!<br />

Der Abschluss einer Zusatzversicherung lohnt sich vor allem für Frauen, die sich häufiger als nur<br />

jedes dritte Jahr von einem Gynäkologen vorsorglich untersuchen lassen. Und für Männer, die sich<br />

wie die meisten Frauen regelmässig von einem Arzt checken lassen.<br />

10

Zusatzleistungen für Vorsorgeuntersuchungen<br />

Krankenkasse<br />

Groupe<br />

Mutuel<br />

Sanitas<br />

11<br />

Concordia<br />

Swica<br />

Wincare<br />

ÖKK<br />

Helsana-<br />

Gruppe<br />

CSS-<br />

Gruppe<br />

EGK<br />

Visana-<br />

Gruppe<br />

Intras<br />

KPT<br />

Philos<br />

Atupri<br />

Assura<br />

Name der<br />

Zusatzversicherung<br />

Bonus<br />

Classic<br />

Natura<br />

Completa<br />

Präventa<br />

Natura<br />

Komfort<br />

Standard<br />

Sana<br />

Standard<br />

Sun 3<br />

Ambulant II<br />

Sanfit<br />

Krankenpflege-Plus<br />

Modul A<br />

Diversa<br />

Compl. Maxi<br />

Check-up Gynäkologische Leistungs-<br />

Vorsorge beurteilung<br />

1<br />

90% unbegrenzt/<br />

3 Jahre<br />

80%, max. 1’000 Fr.<br />

pro Jahr2 90%, max. 500 Fr.<br />

pro Jahr2 90%, max. 500 Fr./<br />

3 Jahre2 90%, max. 500 Fr. ab<br />

30. Altersjahr/5 Jahre2 90%, max. 300 Fr./<br />

2 Jahre3 75%, max. 500 Fr.<br />

pro Jahr2 50%, max. 500 Fr. <strong>im</strong><br />

Rahmen des Gesundheitskontos<br />

200 Fr. pro Jahr<br />

(Franchise 300 Fr.)<br />

90%, max. 300 Fr./<br />

3 Jahre<br />

90%, max 300 Fr.<br />

pro Jahr2 90%, max. 200 Fr.<br />

pro Jahr<br />

200 Fr. pro Jahr2 50%, max. 200 Fr.<br />

pro Jahr<br />

keine Leistungen<br />

90% unbegrenzt/<br />

3 Jahre4 80%, max. 1’000 Fr.<br />

pro Jahr2 90%, max. 500 Fr.<br />

pro Jahr2 90%, max. 500 Fr./<br />

3 Jahre2 90%, max. 500 Fr. 2<br />

volle Kostendeckung<br />

75%, max. 500 Fr.<br />

pro Jahr2 90% der Kosten<br />

volle Kostendeckung<br />

(Franchise 300 Fr.)<br />

90% der Kosten<br />

90%, max 300 Fr.<br />

pro Jahr2 90% der Kosten<br />

200 Fr. pro Jahr2 max. 150 Fr. pro Jahr<br />

keine Leistungen<br />

1 Leistungen nur, wenn in der selben Zeitperiode nicht gleichzeitig Leistungen aus der Grundversicherung<br />

erbracht werden.<br />

2 Gesamthaft für verschiedene Vorsorgeuntersuchungen und Präventionsmassnahmen.<br />

3 Nach zwei bezugsfreien Jahren in der Grundversicherung.<br />

4 Im Rahmen des Check-up.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Fitnesscenter<br />

Das zahlt die Grundversicherung<br />

Die obligatorische Grundversicherung zahlt keine Beiträge an die Kosten von Fitnesscenterbesuchen.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Einige Krankenkassen leisten aus dem Krankenpflegezusatz einen Kostenbeitrag an ein Abonnement<br />

eines Fitnesscenters – obwohl umstritten ist, ob der Besuch eines Fitnesscenters einen wesentlichen<br />

Beitrag zur Gesundheitsvorsorge leistet. Die Kritiker halten solche Kostenbeiträge deshalb für verfehlt<br />

und sind der Meinung, dass die Krankenkassen damit vor allem junge Leute anlocken wollen.<br />

Nicht alle Fitnessstudios erfüllen jedoch die von den Kassen geforderten Richtlinien. Um die Spreu<br />

vom Weizen zu trennen, wurde von den Krankenversicherern ein eigenes Qualitätsprüfungsprogramm<br />

(Qualitop) entwickelt. Erkundigen Sie sich bei Ihrem Fitnesscenter, ob dieses das Qualitop-Gütesiegel<br />

trägt, oder lassen Sie sich von Ihrer Krankenkasse eine Liste mit den geprüften und anerkannten<br />

Fitnesscentern aushändigen. Meistens ist mindestens ein Halbjahres- resp. sogar ein Jahresabonnement<br />

Voraussetzung für eine Kostenvergütung. Einige Kassen verlangen zudem einen Beweis dafür,<br />

dass das Fitnesscenter regelmässig besucht wird. Oftmals werden dieselben Beiträge auch ausgerichtet<br />

für spezielle Kurse wie zum Beispiel Aerobic, Rückengymnastik, Schwangerschaftsturnen und<br />

Rückbildungsgymnastik usw.<br />

Tipp!<br />

<strong>Vergleich</strong>en Sie die jährliche Prämie für die entsprechende Zusatzversicherung mit dem Kostenbeitrag<br />

der Kasse. Kostet die Zusatzversicherung zum Beispiel 300 Franken <strong>im</strong> Jahr, bezahlt aber<br />

lediglich 200 Franken an die Kosten eines Fitnesscenters, lohnt sich der Abschluss nur, falls man<br />

auch andere Leistungen der Zusatzversicherungen beansprucht.<br />

12

Zusatzleistungen für Fitnesscenter<br />

Krankenkasse<br />

13<br />

EGK<br />

Intras 2<br />

Visana-Gruppe<br />

Swica1 Helsana-Gruppe1 Atupri<br />

Concordia1 CSS-Gruppe1 Groupe Mutuel2 Wincare1 ÖKK<br />

Assura<br />

KPT<br />

Philos2 Sanitas<br />

Name der<br />

Zusatzversicherung<br />

Sun 3<br />

Sanfit<br />

Ambulant II<br />

Completa Präventa<br />

Sana<br />

Diversa<br />

Natura<br />

Standard<br />

Bonus<br />

Natura Komfort<br />

Standard<br />

Complementa Maxi<br />

Krankenpflege Plus<br />

Modul A<br />

Classic<br />

1 Nur Qualitop-Center.<br />

2 Nur Center gemäss Liste.<br />

3 In der Regel nur auf ärztliche Verordnung.<br />

Kostenbeitrag<br />

pro Jahr<br />

max. 360 Fr. bei mind.<br />

36 bestätigten Krafttrainings<br />

(Franchise 300 Fr.)<br />

90%, max. 300 Fr.<br />

75%, max. 200 Fr.<br />

50%, max. 300 Fr.<br />

75%, max. 200 Fr.<br />

50%, max. 200 Fr.<br />

50%, max. 200 Fr.<br />

50%, max. 200 Fr.<br />

50%, max. 200 Fr.<br />

50%, max. 200 Fr.<br />

150 Fr. pro Jahr3 keine Leistungen<br />

keine Leistungen<br />

keine Leistungen<br />

keine Leistungen<br />

Leistungsbeurteilung<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Auslandschutz<br />

Das zahlt die Grundversicherung<br />

Falls Sie <strong>im</strong> Ausland einen medizinischen Notfall haben, deckt die Grundversicherung max<strong>im</strong>al den<br />

doppelten Betrag, den die Behandlung <strong>im</strong> Wohnkanton gekostet hätte. Für die Arzt- und Spitalkosten<br />

innerhalb Europas sind Sie mit der Grundversicherung meist ausreichend versichert. Bei<br />

Überseereisen, speziell nach den USA, nach Kanada, Australien, Japan usw. genügt diese Notfalldeckung<br />

aber oft nicht. Ein zusätzlicher Versicherungsschutz ist hier unerlässlich. Bei Auslandreisen<br />

ebenfalls sehr empfehlenswert ist eine Deckung für medizinisch notwendige Rücktransporte in die<br />

Schweiz. Tipp: Bei Reisen in EU- und EFTA-Länder sollten Sie die «Europäische Krankenversicherungskarte»<br />

bei sich tragen. Wer diese Karte bei einem Notfall nicht vorweisen kann, muss die ärztliche<br />

Behandlung in der Regel gleich vor Ort bezahlen.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Die Zusatzversicherungspakete der Krankenkassen enthalten oft eine verbesserte Deckung <strong>im</strong> Ausland.<br />

Allerdings lohnt es sich zu prüfen, ob diese Leistungen ausreichend sind. Ist die Deckung<br />

betraglich begrenzt, besteht die Gefahr, dass man einen Teil der Kosten selber übernehmen muss.<br />

Besser sind Angebote mit unbegrenztem Versicherungsschutz. Wer normalerweise nur wenige Wochen<br />

pro Jahr verreist, kann statt einer ganzjährig gültigen Auslanddeckung eine zeitlich befristete<br />

Ferien- oder Reiseversicherung abschliessen. Das ist oft günstiger. Die nachfolgende Tabelle zeigt,<br />

was eine Auslanddeckung für 14 Tage bei ausgewählten Krankenkassen kostet.<br />

Reiseversicherung: Prämienvergleich für 14 Tage Auslandferien 1<br />

Wincare<br />

Atupri<br />

CSS<br />

KPT<br />

Visana<br />

Concordia<br />

Tipp!<br />

Informieren Sie bei einem Notfall <strong>im</strong> Ausland umgehend die Notrufzentrale Ihres Reiseversicherers<br />

oder Ihrer Krankenkasse. Im Unterlassungsfall kann die Krankenkasse die Übernahme der Behandlungskosten<br />

ablehnen.<br />

14<br />

für eine erwachsene Person für eine Familie (2 Erwachsene, 2 Kinder)<br />

20 Fr.<br />

24 Fr.<br />

24 Fr.<br />

25 Fr.<br />

30 Fr.<br />

32 Fr.<br />

CSS<br />

KPT<br />

Atupri<br />

Wincare<br />

Concordia<br />

Visana<br />

50 Fr.<br />

50 Fr.<br />

60 Fr.<br />

60 Fr.<br />

72 Fr.<br />

80 Fr.<br />

Leistungsbeschrieb: Weltweit unbegrenzte Deckung bei notfallmässigen Arzt- und Spitalbehandlungen,<br />

inklusive medizinisch begründete Rücktransporte in die Schweiz.<br />

1 Abschluss der befristeten Reiseversicherung auch möglich, falls die Grundversicherung bei einer<br />

anderen Kasse versichert ist.

Zusatzleistungen für eine ganzjährige Auslanddeckung<br />

Krankenkasse<br />

15<br />

Concordia 1<br />

Philos<br />

EGK<br />

ÖKK<br />

Gr. Mutuel<br />

Assura<br />

CSS-Gruppe<br />

Atupri<br />

Sanitas<br />

Name der<br />

Zusatzversicherung<br />

Helsana-Gr. 1<br />

Visana-Gr. 2<br />

KPT3 Swica<br />

Wincare1 Top<br />

Ambulant II<br />

Krankenpflege-Plus<br />

Completa<br />

Top<br />

Diversa<br />

Komfort<br />

Intras Uno+<br />

Diversa<br />

Modul A<br />

Sun 3<br />

Standard<br />

Bonus<br />

Compl. Maxi<br />

Standard<br />

Diversa<br />

Classic<br />

Arzt- und<br />

Spitalkosten<br />

<strong>im</strong> Ausland<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt 4<br />

ambulant unbegrenzt,<br />

<strong>im</strong> Spital max. 60 Tage/Fall<br />

ambulant unbegrenzt,<br />

<strong>im</strong> Spital max. 60 Tage/Fall6 ambulant unbegrenzt,<br />

<strong>im</strong> Spital max. 30 Tage/Fall<br />

80%, max. 10’000 Fr./Jahr<br />

max. 1’000 Fr./Tag bzw.<br />

6’000 Fr./Fall7 (Franchise 300 Fr.)<br />

<strong>im</strong> Spital max. 1 Jahr in<br />

allg. Abteilung, ambulant<br />

keine Leistungen<br />

keine Leistungen<br />

keine Leistungen<br />

ambulant 90% unbegrenzt,<br />

<strong>im</strong> Spital max. bis 3-facher<br />

Tarif des Wohnkantons<br />

keine Leistungen<br />

ambulant 90% während<br />

max. 180 Tagen, <strong>im</strong> Spital<br />

keine Leistungen<br />

Repatriierung<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt 5<br />

unbegrenzt<br />

unbegrenzt<br />

unbegrenzt<br />

max. 20’000 Fr.<br />

pro Jahr (Selbstb.<br />

pro Fall: 100 Fr.)<br />

unbegrenzt<br />

unbegrenzt5 keine Leistungen<br />

max. 5’000 Fr./Fall<br />

max. 2’000 Fr./Jahr<br />

Leistungsbeurteilung<br />

1 Deckung für Auslandaufenthalt von max. 12 Monaten.<br />

2 Deckung für Auslandaufenthalte von max. 8 Wochen pro Reise. Zusätzlich ist auch eine Versicherung<br />

für Reisegepäck, Annullierungskosten und Kreditkarten inbegriffen.<br />

3 Deckung für Auslandaufenthalte von insgesamt max. 8 Wochen pro Jahr.<br />

4 Es wird eine Franchise von 600 Fr. (für Erwachsene) plus ein Selbstbehalt von 10% verrechnet.<br />

Eine allenfalls in der Grundversicherung bereits erbrachte Franchise wird angerechnet.<br />

5 Deckung für Auslandaufenthalt von max. 60 Tagen (Intras) bzw. 45 Tagen (Assura).<br />

6 Deckung wird nur gewährt, wenn auch die Grundversicherung bei Intras abgeschlossen ist.<br />

7 Leistungen der obligatorischen Grundversicherung gelangen zur Anrechnung.<br />

Hinweis: Einige Kassen bieten eine erweiterte Auslanddeckung in der Spitalzusatzversicherung<br />

oder in speziellen Auslandzusätzen, weshalb sie in den Krankenpflegezusätzen keine oder nur<br />

geringe Leistungen vorsehen.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Alternativmedizin<br />

Das zahlt die Grundversicherung<br />

Komplementärmedizinische Behandlungen gehören seit dem 1. Juli 2005 nicht mehr zu den Pflichtleistungen<br />

der Grundversicherung. Der Bundesrat Pascal Couchepin hat sie aus dem Grundleistungskatalog<br />

gestrichen. Dies betrifft die Homöopathie, die traditionelle chinesische Medizin, die anthroposophische<br />

Medizin, die Phytotherapie sowie die Neuraltherapie. Weiterhin kassenpflichtig bleibt<br />

die Akupunktur. Voraussetzung ist jedoch, dass sie von einem Arzt oder einer Ärztin mit anerkannter<br />

Zusatzausbildung angewandt wird. Etliche Medikamente, die für eine der fünf Therapieformen<br />

benötigt werden, bleiben auf der Spezialitätenliste. Sie werden damit – zumindest vorläufig – weiterhin<br />

von der Grundversicherung übernommen.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Bisher brauchte nur eine Zusatzversicherung, wer auch komplementärmedizinische Behandlungen<br />

beanspruchen wollte, die nicht <strong>im</strong> Grundleistungskatalog enthalten waren, oder wenn man für diese<br />

Behandlungen nicht nur zugelassene Schulmediziner aufsuchen wollte. Seit Mitte 2005 benötigen<br />

auch Personen eine Zusatzversicherung, welche die in der Grundversicherung gestrichenen Behandlungsmethoden<br />

weiterhin nutzen möchten.<br />

Neu gibt es zwei Kategorien von Zusatzversicherungen für Alternativmedizin: Die herkömmlichen<br />

Zusatzversicherungen, die eine grosse Anzahl an verschiedenen Therapieformen und Therapeuten abdeckt,<br />

und ein Light-Angebot, das nur gerade jene fünf Methoden umfasst, die aus der Grundversicherung<br />

gestrichen wurden. Die meisten Krankenkassen haben nur die komplette Variante <strong>im</strong><br />

Angebot. Zusätzlich die Light-Variante bieten z.B. die Groupe Mutuel sowie die Helsana-Gruppe an.<br />

Nachteil der Light-Variante: Versicherte müssen wie bisher zu einem zugelassenen Schulmediziner<br />

mit Zusatzausbildung. Naturärzte und nichtärztliche Therapeuten sind hier wie bis anhin nicht zugelassen.<br />

Herkömmliche Zusatzversicherungen für Alternativmedizin lassen Heilbehandlungen auch bei nichtärztlichen<br />

Therapeuten zu, und die Zahl der zugelassenen Methoden liegt je nach Kasse bei über 100.<br />

Die fünf gestrichenen Methoden sind bei den allermeisten Zusatzversicherungen gedeckt. Nachteil:<br />

Diese Zusatzversicherungen sind entsprechend teurer.<br />

Tipp!<br />

Verlangen Sie eine Liste der Therapieformen und Therapeuten, welche die Krankenkasse bezahlt.<br />

Klären Sie auch ab, wie viele Therapiesitzungen pro Behandlung übernommen werden. Oft ist die<br />

Zahl der Sitzungen begrenzt. Die Kassen können ihre Liste der anerkannten Therapien und Therapeuten<br />

jederzeit ändern. Verlangen Sie <strong>im</strong>mer eine schriftliche Bestätigung für die Kostenübernahme,<br />

bevor Sie eine Therapie beginnen.<br />

16

Zusatzleistungen für Alternativmedizin<br />

Krankenkasse<br />

17<br />

EGK<br />

Groupe<br />

Mutuel<br />

Intras<br />

Helsana-Gruppe<br />

CSS-Gruppe<br />

Swica<br />

Wincare<br />

Sanitas<br />

Visana-Gruppe<br />

Concordia<br />

ÖKK<br />

KPT<br />

Philos<br />

Assura<br />

Atupri<br />

Name der<br />

Zusatzversicherung<br />

Sun 3<br />

Bonus<br />

Sanfit<br />

Sana<br />

Alternativ<br />

Completa<br />

Top<br />

Natura<br />

Komfort<br />

Classic<br />

Komplementär<br />

II<br />

Natura<br />

Standard<br />

Natura<br />

Modul A<br />

Natura<br />

Diversa<br />

Kostenübernahme<br />

pro Jahr 1<br />

80%, unbegrenzt für Heilmittel<br />

und Behandlungen; Therapiesitzungen:<br />

je max. 12 Std. à 70 Fr. für max. 3 versch.<br />

Therapien (Franchise 300 Fr.) 2<br />

90%, unbegrenzt (Franchise 150 Fr.)<br />

90%, unbegrenzt (Franchise 300 Fr.)<br />

75%, unbegrenzt<br />

80%, max. 10’000 Fr. (Franchise 300 Fr.)<br />

90%, unbegrenzt, je nach Anerkennung<br />

von Therapeut/ Arzt max. 60–125 Fr./Std.<br />

(Franchise 600 Fr. für Erwachsene) 3<br />

75%, max. 6’000 Fr. 4<br />

80%, max. 5’000 Fr.<br />

90%, max. 4’000 Fr.<br />

75%, max. 4’000 Fr. 4<br />

90% für Heilmittel, je nach Therapie<br />

70 Fr./Std., max. 3’000 Fr./Jahr<br />

90%, max. 3’500 Fr. (Franchise 200 Fr.)<br />

80% der Kosten für Osteopathie und<br />

Ätiologie, 50% der Kosten für andere<br />

Behandlungen<br />

90% der ambulanten Leistungen<br />

(Franchise 200 Fr.), max. 12 Sitzungen<br />

à max. 110 Fr. 5<br />

50%, max. 1’000 Fr.<br />

Leistungsbeurteilung<br />

1 <strong>Ambulante</strong> Behandlung durch (Natur-)Arzt und anerkannte Therapeuten und Therapeutinnen<br />

nach kasseneigener Liste. Für die meisten Therapien wird nur eine begrenzte Anzahl<br />

Sitzungen übernommen.<br />

2 Leistungen ohne ärztliche Verordnung, freie Methodenwahl, keine Zust<strong>im</strong>mung der Kasse<br />

notwendig.<br />

3 Eine in der Grundversicherung bereits erbrachte Franchise wird angerechnet.<br />

4 Für Behandlungen bei (Natur-)Ärzten; geringere Kostenübernahme bei Therapeuten.<br />

5 Bei mehr als 12 Sitzungen Kostengutsprache nötig; Kostenübernahme für die erste Behandlung<br />

max. 130 Fr.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Psychotherapie<br />

Das zahlt die Grundversicherung<br />

Die obligatorische Grundversicherung übern<strong>im</strong>mt die Kosten für Psychotherapien nach Methoden,<br />

deren Wirksamkeit wissenschaftlich belegt ist. Bedingung ist zudem, dass die Behandlungen durch<br />

einen Facharzt für Psychiatrie und Psychotherapie bzw. Kinder- und Jugendpsychiatrie erfolgen.<br />

Behandlungen durch nichtärztliche Therapeuten werden nur dann übernommen, wenn sie unter<br />

ärztlicher Aufsicht stattfinden (so genannte «delegierte Psychotherapie»). Erfordert eine Psychotherapie<br />

mehr als zehn Sitzungen (inkl. Abklärungssitzungen), werden weitere Sitzungen nur nach<br />

vorheriger Kostengutsprache der Krankenkasse übernommen.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Eine Zusatzversicherung benötigen Sie in erster Linie für den Fall, dass Psychotherapien auch durch<br />

nichtärztliche Therapeuten erfolgen können und nicht unter ärztlicher Aufsicht stattfinden müssen.<br />

Tipps!<br />

1. Prüfen Sie den Leistungsumfang<br />

Verlangen Sie vor Abschluss einer Versicherung eine Liste der jeweiligen Therapeuten, welche die<br />

Krankenkasse bezahlt. Da die Zahl der entschädigten Sitzungen meistens begrenzt ist, lohnt es sich<br />

auch abzuklären, wie viele Therapiesitzungen pro Behandlung übernommen werden.<br />

2. Holen Sie eine Kostengutsprache ein<br />

Die Krankenkassen führen Listen der von ihnen anerkannten Therapeuten und Therapeutinnen.<br />

Berücksichtigen Sie unbedingt diese Personen; andernfalls wird Ihre Kasse die Bezahlung der Therapie<br />

verweigern. Vorsicht: Die Kassen können die Liste der anerkannten Therapeuten und Therapeutinnen<br />

jederzeit ändern. Verlangen Sie in jedem Fall vor Therapiebeginn eine schriftliche Kostengutsprache.<br />

Das gilt auch für stationäre Behandlungen in der halbprivaten oder privaten Abteilung einer<br />

psychiatrischen Klinik. Die meisten Kassen schränken ihre Leistungen für solche Behandlungen in<br />

den Spitalzusatzversicherungen sowohl zeitlich als auch betraglich erheblich ein oder schliessen sie<br />

ganz aus.<br />

18

Zusatzleistungen für nichtärztliche Psychotherapie<br />

Krankenkasse<br />

19<br />

ÖKK<br />

Philos<br />

Visana-Gruppe<br />

Swica<br />

Helsana-Gruppe<br />

Wincare<br />

EGK<br />

Sanitas<br />

Atupri<br />

CSS-Gruppe<br />

Intras<br />

Concordia<br />

KPT1 Groupe<br />

Mutuel<br />

Assura<br />

Name der<br />

Zusatzversicherung<br />

Standard<br />

Modul A<br />

Ambulant II<br />

Completa Top<br />

Top<br />

Diversa<br />

Komfort<br />

Sun 3<br />

Classic<br />

Diversa<br />

Standard<br />

Uno+<br />

Diversa<br />

Krankenpflege<br />

Plus<br />

Bonus<br />

Compl. Maxi<br />

Kostenübernahme pro Jahr<br />

(Anzahl Sitzungen oder<br />

max. Kostenbeteiligung)<br />

50 Std. à 60 Fr., weitere 50 Std.<br />

à 50 Fr.<br />

60 Std. à max. 80 Fr. innert 2 Jahren<br />

20 Sitzungen à 60 Fr., weitere<br />

40 Sitzungen à 50 Fr.<br />

90%, max. 60 Sitzungen à 50 Fr.<br />

75%, max. 3’000 Fr.<br />

75%, max. 3’000 Fr.<br />

20 Std. à 60 Fr., weitere 20 Std.<br />

à 30 Fr. während längstens<br />

3 Jahren innerhalb von 5 Jahren<br />

(Franchise 300 Fr.)<br />

80%, max. 1’000 Fr.<br />

50%, max. 1’000 Fr.<br />

20 Std. à 40 Fr.<br />

90%, zusammen mit Alternativmedizin<br />

max. 1’000 Fr.<br />

75%, max. 2’000 Fr. innert 3 Jahren<br />

max. 1’600 Fr. innert 5 Jahren, max.<br />

50 Fr. pro Sitzung<br />

2 Sitzungen, max. 140 Fr.<br />

keine Leistungen<br />

Leistungsbeurteilung<br />

1 Nur auf ärztliche Verordnung.<br />

Anmerkung: Es werden nur ambulante Behandlungen durch Therapeuten und Therapeutinnen<br />

nach kasseneigener Liste vergütet.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Zahnbehandlungen<br />

Das zahlt die Grundversicherung<br />

Die Grundversicherung kommt nur für Zahnbehandlungen auf, wenn es sich um eine «schwere,<br />

nicht vermeidbare Erkrankung des Kausystems» handelt oder wenn sie die Folge einer schweren<br />

Allgemeinerkrankung sind. Die betreffenden Krankheiten sind in der Krankenpflege-Leistungsverordnung<br />

(KLV) abschliessend aufgezählt. Bezahlt wird zum Beispiel auch die vorgängige Behandlung<br />

der Zähne, um den erfolgreichen Verlauf einer Chemotherapie sicherzustellen. Nicht zuständig<br />

ist die Grundversicherung für das Löcherflicken und für Zahnfleischbehandlungen, die auf schlechte<br />

Mundhygiene zurückzuführen sind. Ebenso ausgeschlossen sind Amalgamsanierungen, in den<br />

meisten Fällen das Ziehen von Weisheitszähnen sowie Zahnfehlstellungskorrekturen (Spangen usw.),<br />

von denen viele Kinder und Jugendliche betroffen sind.<br />

Dafür ist der Krankenpflegezusatz nützlich<br />

Häufig kosten Behandlungen von Zahnfehlstellungen über Jahre hinweg Tausende von Franken und<br />

können das Haushaltbudget einer Familie arg strapazieren. Gemäss der Schweizerischen Zahnärzte-<br />

Gesellschaft (SSO) muss man für einfachere Zahnkorrekturen mit Kosten von ca. 4’000 Fr. über zwei<br />

Jahre verteilt rechnen. Bei schwierigeren Fällen betragen die Zahnarztkosten in ländlichen Gebieten<br />

bis 8’000 Fr. und in städtischen Gebieten bis 12’000 Fr. Diese Kosten verteilen sich in der Regel über<br />

zwei bis drei Jahre. Danach sind meist nur noch monatliche Kontrollen nötig, die in etwa 50 Fr.<br />

kosten. Bei komplizierten Kieferfehlstellungen können innert kurzer Zeit Behandlungskosten von<br />

über 15’000 Franken anfallen, da in solchen Fällen oft ein Chirurg hinzugezogen werden muss.<br />

Häufig übern<strong>im</strong>mt in derart schweren Fällen aber die staatliche Invalidenversicherung (IV) die<br />

Kosten.<br />

Tipps!<br />

1. Auf grosszügige Kostendeckung achten<br />

Eltern sollten für ihre Kinder eine möglichst hohe Versicherungsdeckung für Zahnstellungskorrekturen<br />

wählen, damit auch sehr schwierige Behandlungen ausreichend versichert sind.<br />

2. Bei ungenügenden Leistungen lohnt sich zusätzlich eine Zahnversicherung<br />

Die meisten Kassen übernehmen nur 50 oder 75% der Kosten für Zahnstellungskorrekturen. Sie<br />

müssen also 25 bzw. 50% der Kosten selber übernehmen. Und manche Kassen begrenzen die Kostenübernahme<br />

pro Kind zum Beispiel auf 10’000 Franken. Wer den Selbstbehalt reduzieren oder die<br />

Kostenübernahme der Kasse erweitern will, kann bei den meisten Kassen zusätzlich zum Krankenpflegezusatz<br />

eine Zahnversicherung abschliessen.<br />

20

Zusatzleistungen für Zahnstellungskorrekturen bei Kindern<br />

Krankenkasse<br />

21<br />

Name der<br />

Zusatzversicherung<br />

Atupri Extra Stufe 2<br />

Diversa Plus<br />

Zoom<br />

Top<br />

Due+<br />

1<br />

Concordia2 CSS-Gruppe<br />

Helsana-Gruppe<br />

Intras<br />

ÖKK<br />

Philos<br />

Sanitas3 Swica<br />

Visana-Gruppe<br />

Wincare<br />

Privat-Zusatz<br />

Modul B<br />

Family<br />

Completa Top<br />

Ambulant II<br />

Diversa<br />

Komfort<br />

Kostenbeteiligung<br />

der Kasse<br />

90%<br />

75%<br />

50%<br />

75%<br />

90%<br />

70%<br />

50%<br />

80%<br />

50%<br />

80%<br />

75%<br />

Max<strong>im</strong>albetrag<br />

in Fr.<br />

5’000 Fr./Jahr<br />

unbegrenzt<br />

12’000 Fr./Kind<br />

10’000 Fr./Jahr<br />

3’000 Fr./Jahr,<br />

max. 15’000 Fr./Kind<br />

12’000 Fr./Kind,<br />

3 Jahre Karenzfrist<br />

5’000 Fr./Jahr<br />

50’000 Fr./Jahr<br />

10’000 Fr./Jahr<br />

10’000 Fr./Kind<br />

unbegrenzt<br />

Altersgrenze<br />

–<br />

22<br />

20<br />

20<br />

20<br />

25<br />

18<br />

18<br />

25<br />

–<br />

22<br />

Prämie/<br />

Monat<br />

in Fr.<br />

12.00<br />

10.00<br />

13.60<br />

9.40<br />

18.00<br />

12.40<br />

20.00<br />

10.90<br />

5.30<br />

7.80<br />

10.00<br />

Anmerkung: Im <strong>Vergleich</strong> berücksichtigt wurden nur die Leistungen aus dem Krankenpflegezusatz<br />

(jeweils Variante mit der höchsten Kostenübernahme für Zahnstellungskorrekturen).<br />

Bei Assura, EGK, Groupe Mutuel und KPT sind Zahnstellungskorrekturen<br />

nur über eine separate Zahnversicherung gedeckt und deshalb hier<br />

nicht berücksichtigt.<br />

1 Abschluss nur in Kombination mit anderen Zusatzversicherungen möglich.<br />

2 Abschluss nur in Kombination mit der Grundversicherung möglich.<br />

3 Abschluss nur möglich, wenn auch einer der beiden Eltern das Produkt Family versichert hat.<br />

Die Kostenübernahmel<strong>im</strong>ite von 50’000 Fr. reduziert sich um den Betrag, den der Versicherte<br />

<strong>im</strong> gleichen Kalenderjahr für andere in diesem Zusatz mitversicherte Leistungen (z.B. Transporte,<br />

Alternativmedizin) geltend macht.<br />

Zusammenfassung<br />

NichtkassenpflichtigeMedikamente<br />

Brillen und<br />

Kontaktlinsen<br />

AmbulanzundRettungstransporte<br />

Vorsorgeuntersuchungen<br />

Fitnesscenter<br />

Auslandschutz<br />

Alternativmedizin<br />

Psychotherapie<br />

Zahnstellungskorrekturen<br />

bei Kindern

Das VZ VermögensZentrum<br />

Das VZ VermögensZentrum ist das führende unabhängige Finanzdienstleistungsunternehmen der<br />

Schweiz. Wir beraten Privatpersonen und Firmen in allen Fragen zu Geldanlagen, Hypotheken,<br />

Steuern, Versicherungen, Pensionierungs- und Nachlassplanungen. Mit unseren Konzepten opt<strong>im</strong>ieren<br />

wir Einkommen, Vermögen und Steuern. Viele zufriedene Kundinnen und Kunden beauftragen<br />

uns auch gleich mit der Umsetzung unserer Empfehlungen. Denn wir sind nicht nur Berater,<br />

sondern auch Vermögensverwalter. Ob Sie Vermögen bilden, vermehren oder neu strukturieren<br />

wollen – bei uns sind Sie an der richtigen Adresse.<br />

Die Experten in allen Fragen rund um Ihr Geld<br />

Die Financial Consultants des VZ VermögensZentrum kennen sich aus, wenn es um Geld geht. Wir<br />

beraten Sie in den Situationen, in denen Sie die Weichen für die zukünftige Entwicklung Ihres<br />

Einkommens und Vermögens stellen. Das Resultat unserer Dienstleistungen ist ein messbarer Erfolg:<br />

bessere Anlagerenditen, weniger Steuern, Einsparungen bei Schuldzinsen und Versicherungen. Das<br />

VZ verkauft keine eigenen Finanzprodukte und ist kein Produktevermittler. Weil wir uns aus<br />

Beratungshonoraren und Vermögensverwaltungsgebühren finanzieren, empfehlen wir in jedem Fall<br />

die Anbieter und Produkte, die unseren Kunden den höchsten Nutzen versprechen.<br />

Rufen Sie uns an. Wir freuen uns, Sie zu einem kostenlosen ersten Gespräch einzuladen.<br />

VZ VermögensZentrum<br />

Basel Aeschengraben 20, 4051 Basel, Tel. 061 279 89 89<br />

Bern Spitalgasse 33, 3011 Bern, Tel. 031 329 26 26<br />

Genève Rue Ami-Lévrier 15, 1201 Genève, Tel. 022 595 15 15<br />

Lausanne Rue du Petit-Chêne 11, 1003 Lausanne, Tel. 021 341 30 30<br />

Luzern Lakefront Center, Inseliquai 12a, 6005 Luzern, Tel. 041 220 70 70<br />

St. Gallen Neugasse 48, 9000 St. Gallen, Tel. 071 231 18 18<br />

Zug Bahnhofstrasse 12, 6300 Zug, Tel. 041 726 11 11<br />

Zürich Beethovenstrasse 24, 8002 Zürich, Tel. 044 207 27 27<br />

www.vermoegenszentrum.ch<br />

www.vzonline.ch<br />

23

Stand Oktober 2006, © Copyright by VZ VermögensZentrum AG.<br />

Die Wiedergabe von Inhalten (Text, Grafiken, Bildern) – auch auszugsweise oder in Ausschnitten –<br />

ist nur mit Genehmigung der VZ VermögensZentrum AG erlaubt.<br />

24

Nr. 20220 10.06