Bewertung des Credit Valuation Adjustment (CVA) - much-net AG

Bewertung des Credit Valuation Adjustment (CVA) - much-net AG

Bewertung des Credit Valuation Adjustment (CVA) - much-net AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

PMSinfo <strong>CVA</strong> Pricing<br />

Die <strong>Bewertung</strong> <strong>des</strong><br />

<strong>Credit</strong> <strong>Valuation</strong> <strong>Adjustment</strong>s (<strong>CVA</strong>)<br />

Warum ist das Thema derzeit besonders aktuell?<br />

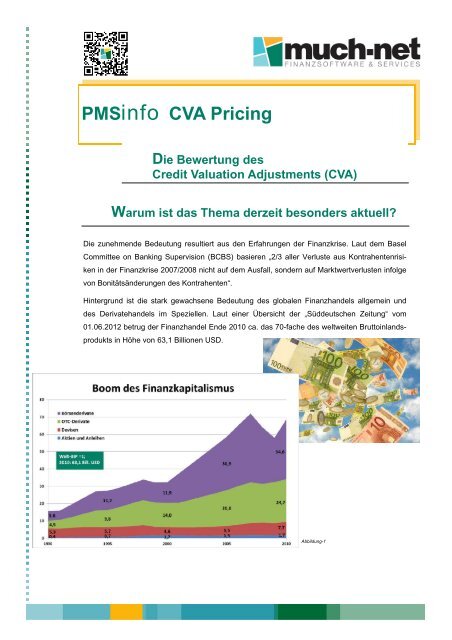

Die zunehmende Bedeutung resultiert aus den Erfahrungen der Finanzkrise. Laut dem Basel<br />

Committee on Banking Supervision (BCBS) basieren „2/3 aller Verluste aus Kontrahentenrisiken<br />

in der Finanzkrise 2007/2008 nicht auf dem Ausfall, sondern auf Marktwertverlusten infolge<br />

von Bonitätsänderungen <strong>des</strong> Kontrahenten“.<br />

Hintergrund ist die stark gewachsene Bedeutung <strong>des</strong> globalen Finanzhandels allgemein und<br />

<strong>des</strong> Derivatehandels im Speziellen. Laut einer Übersicht der „Süddeutschen Zeitung“ vom<br />

01.06.2012 betrug der Finanzhandel Ende 2010 ca. das 70-fache <strong>des</strong> weltweiten Bruttoinlandsprodukts<br />

in Höhe von 63,1 Billionen USD.<br />

Abbildung-1

SEITE 2<br />

PMSINFO <strong>CVA</strong> PRICING<br />

Was versteht man unter <strong>Credit</strong> <strong>Valuation</strong> <strong>Adjustment</strong>?<br />

Um die Bedeutung <strong>des</strong> <strong>CVA</strong> (<strong>Credit</strong> <strong>Valuation</strong> <strong>Adjustment</strong>) zu verstehen, muss man sich zuerst mit dem<br />

Thema Kontrahentenrisiko auseinandersetzen. Das Kontrahenten(ausfall-)risiko aus einem bilateral mit<br />

einem Geschäftspartner abgeschlossenen Repo- oder OTC-<br />

Derivategeschäft besteht zunächst einmal - rein klassisch betrachtet - in<br />

der Gefahr <strong>des</strong> Ausfalls <strong>des</strong> Geschäftspartners oder Kontrahenten, also<br />

dem Risiko, dass der Geschäftspartner damit potenzielle zukünftige Forderungen<br />

nicht mehr erfüllen kann.<br />

Die Höhe einer solchen Forderung wird gemeinhin als Exposure bezeich<strong>net</strong>.<br />

Nur wenn dieser positiv ist, besteht ein Kontrahentenrisiko<br />

(siehe Abbildung-2) und folglich ein Kontrahentenexposure in genau der Höhe <strong>des</strong> positiven Marktwertes,<br />

der den Wiedereindeckungsaufwand zum Ausfallzeitpunkt <strong>des</strong> Kontrahenten bezeich<strong>net</strong>.<br />

Abbildung-2<br />

Die Kosten für die Absicherung der Kontrahentenrisiken bzw. die daraus<br />

resultierenden Preisrisiken werden als <strong>Credit</strong> <strong>Valuation</strong><br />

<strong>Adjustment</strong>s (alternativ: <strong>Credit</strong> Value <strong>Adjustment</strong>s) (<strong>CVA</strong>) bezeich<strong>net</strong>.

PMSINFO <strong>CVA</strong> PRICING<br />

Was sagt die Aufsicht dazu?<br />

Folgende Übersicht zeigt die aufsichtsrechtlichen<br />

„Berührungspunkte“ der Themen <strong>CVA</strong>-<strong>Bewertung</strong> und <strong>CVA</strong>-<br />

Charge (Eigenkapitalunterlegung gemäß Basel III). Auffällig<br />

ist, dass das Thema zum einen Prüfungsgegenstand in<br />

diversen Bereichen ist, wie Rechnungslegung, Risikoermittlung<br />

und <strong>Bewertung</strong>, und zum anderen auch (fast) alle Unternehmen<br />

aus dem Finanzbereich (Banken, Fondsgesellschaften,<br />

Versicherungen usw.) sowie die Industrie betrifft.<br />

Was ist zusätzlich zu bedenken?<br />

„Leider“ hat das <strong>CVA</strong> noch einen „bösen Zwilling“, das Debt Value<br />

oder <strong>Valuation</strong> <strong>Adjustment</strong> (DVA). Derivategeschäfte werden<br />

mit einem Kontrahenten abgeschlossen, z. B. Bank A mit Bank<br />

B. In dem <strong>CVA</strong> spiegelt sich das Kontrahentenrisiko aus Sicht<br />

der Bank A, aber natürlich kann/wird auch Bank B eine entsprechende<br />

<strong>Bewertung</strong> durchführen, um das Risiko der Bank A einzuschätzen.<br />

Diese <strong>Bewertung</strong>skomponente wird als DVA oder<br />

als „bilaterales <strong>CVA</strong>“ bezeich<strong>net</strong>. Und um die „Familie“ vollständig<br />

zu machen: Es gilt auch, noch den Einfluss der Finanzierung<br />

(<strong>des</strong> „Fundings“) und je Collateralisierung unterschiedliche<br />

„Einflusskomponenten“ zu berücksichtigen.<br />

Nebenstehende Übersicht 1 gibt einen Eindruck:<br />

1 nach Giovanni Cesari „Counterparty <strong>Credit</strong> Exposure and <strong>CVA</strong> - An Integrated Approach, Seite 29<br />

SEITE 3<br />

TV = Transaction / Total Value<br />

RV = Risk Neutral Value<br />

DVA = Debt <strong>Valuation</strong> (Value) <strong>Adjustment</strong><br />

<strong>CVA</strong> = <strong>Credit</strong> <strong>Valuation</strong> (Value) <strong>Adjustment</strong>

SEITE 4<br />

Die Lösung: PMS <strong>CVA</strong> Pricing<br />

PMSINFO <strong>CVA</strong> PRICING<br />

Als Resultat der Finanz– und Wirtschaftskrise 2007/2008 sehen die regulatorischen Anforderungen vor,<br />

dass ein Expected Exposure Profil, das heißt ein Cashflow Profil, eines Instruments mit dem Kreditausfallrisiko<br />

eines Kontrahenten zusammengestellt wird.<br />

Die Exposureverläufe sind nicht deterministisch, sondern müssen korreliert simuliert werden. Aus den<br />

möglichen positiven Werten wird der Expected Exposure berech<strong>net</strong>. Durch eine Einteilung in Zeitfenster<br />

werden die Einzelbeiträge berech<strong>net</strong>, die dann aggregiert werden können.<br />

Abbildung-3<br />

Dieses Konzept wurde in dem eigenen PMS Modul „<strong>CVA</strong> Pricing“ umgesetzt. Als Dateninput wird die<br />

Angabe einer <strong>Credit</strong> Spreadkurve für die Ermittlung der Ausfallwahrscheinlichkeit und die Recovery Rate<br />

benötigt. Die übrigen Daten bezieht PMS direkt aus dem Instrument (Zahlungsstruktur und Diskontkurve).<br />

Für die Berechnung der Ausfallwahrscheinlichkeiten wird der Spread Risk Calculator eingesetzt.<br />

Mathematisch gesprochen ist das Gesamt <strong>CVA</strong> über das Zeitfenster Ti bis Ti+1 ein Produkt aus vier<br />

Faktoren:<br />

• E (Ti, Ti +1) : Durchschnitt der erwarteten Wiederbeschaffungswerte (Exposure) für den vorgegebenen<br />

Zeithorizont<br />

• PD (Ti, Ti +1) : Die Ausfallwahrscheinlichkeit (probability of default) <strong>des</strong> Kontrahenten über den<br />

vorgegebenen Zeithorizont<br />

• LGD : Verlustquote <strong>des</strong> Kontrahenten bei Ausfall<br />

• DFTi: Abzinsungsfaktor zum Zeitpunkt Ti

PMSINFO <strong>CVA</strong> PRICING<br />

SEITE 5<br />

Auf Grund der Implementierung <strong>des</strong> „American Monte Carlo <strong>Bewertung</strong>smodells“ (siehe G. Cesari et<br />

al. „Modelling, Pricing and Hedging Counterparty Exposure: A Technical Guide“, Springer Finance 2009)<br />

ist das PMS „<strong>CVA</strong> Pricing“ Modul sowohl für die Ermittlung der <strong>CVA</strong> Kennzahlen<br />

• von Instrumenten, die deterministisch definierte Cashflows, wie <strong>Credit</strong> und Swap, haben,<br />

als auch<br />

• von komplexen Derivaten, die pfadabhängige Cashflows und Optionen enthalten,<br />

geeig<strong>net</strong>.<br />

Der im PMS Modul „<strong>CVA</strong> Pricing“ implementierte Ansatz <strong>des</strong> auf Monte Carlo basierenden hybriden Hull<br />

White Modells erlaubt die <strong>Bewertung</strong> von Kennzahlen für Zins-, Equity– oder hybride Derivate. Mittels dieser<br />

simulierten Verteilungen von Exposure Profilen können die <strong>CVA</strong> Kennzahlen, das sind <strong>CVA</strong>, <strong>CVA</strong> in<br />

der Portfoliowährung und <strong>CVA</strong> Basispunktwerte, als Erwartungswerte ermittelt werden.<br />

Abbildung-4:<br />

Aggregation und Berechnung der <strong>CVA</strong> Kennzahlen<br />

auf Instrumenten– und Portfolioebene<br />

Das Modul enthält diverse Auswertungs– und Reporting-Möglichkeiten, wie zum Beispiel die Darstellung <strong>des</strong><br />

Expected Exposure Verlaufs in Abbildung-5.<br />

Abbildung-5

SEITE 6<br />

Ihr Vorteil: PMS<br />

<strong>much</strong>-<strong>net</strong> <strong>AG</strong><br />

Kennedyallee 1-5<br />

53175 Bonn<br />

Telefon (02 28) 9 11 46-0<br />

Telefax (02 28) 9 11 46-46<br />

E-Mail office@<strong>much</strong>-<strong>net</strong>.de<br />

Gerne beantworten wir Ihre Fragen:<br />

Eduard Tolmatschjow - 58<br />

Dr. Klaus Wenger - 26<br />

S IE FINDEN UNS AUCH IM WEB:<br />

WWW. MUCH- NET. DE<br />

PMSINFO <strong>CVA</strong> PRICING<br />

Zusammenfassend lässt sich festhalten, dass PMS die Anforderungen an die <strong>Bewertung</strong>sthemenstellungen<br />

<strong>des</strong> <strong>Credit</strong> <strong>Valuation</strong> <strong>Adjustment</strong> (<strong>CVA</strong>) abdeckt!<br />

Die für die dargestellten Prozesse notwendigen „Zusatz-Aspekte“, wie beispielsweise<br />

state-of-the-art <strong>Bewertung</strong> aller Aspekte der Kontrahentenrisiken (<strong>CVA</strong> inkl. DVA und FVA),<br />

die Behandlung von Basisrisiken,<br />

Die Berücksichtigung der Netting– und Hedging-Fragestellungen in einem modernen Collateral<br />

Management System<br />

wird durch den integrierten Modul-Ansatz von PMS ebenfalls Genüge getan.<br />

Die Integration der neuen Anforderungen erfordert einen<br />

sehr umfangreichen Eingriff in die bestehenden Prozesse<br />

und Datenstrukturen, bei deren Umsetzung Ihnen die <strong>much</strong><strong>net</strong><br />

<strong>AG</strong> mit ihrer bewährten Softwarelösung PMS sowie mit<br />

Projekt- und Consultingleistungen gerne zur Seite steht.