Die mehrwertsteuerliche Behandlung von Beiträgen im Sanierungsfall

Die mehrwertsteuerliche Behandlung von Beiträgen im Sanierungsfall

Die mehrwertsteuerliche Behandlung von Beiträgen im Sanierungsfall

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

TAX EXPERT International AG<br />

Zürich � Zug<br />

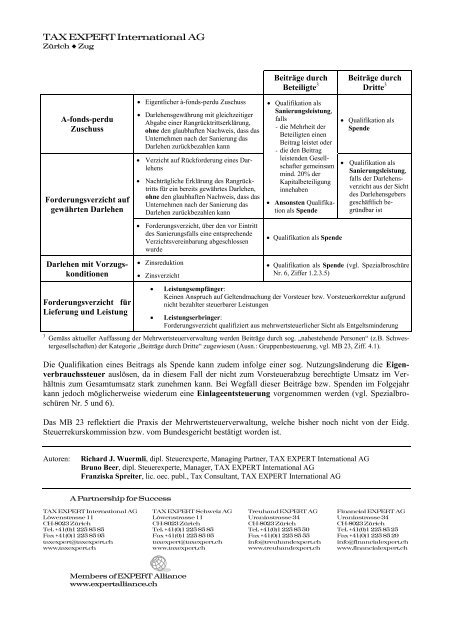

A-fonds-perdu<br />

Zuschuss<br />

Forderungsverzicht auf<br />

gewährten Darlehen<br />

Darlehen mit Vorzugskonditionen<br />

Forderungsverzicht für<br />

Lieferung und Leistung<br />

• Eigentlicher à-fonds-perdu Zuschuss<br />

• Darlehensgewährung mit gleichzeitiger<br />

Abgabe einer Rangrücktrittserklärung,<br />

ohne den glaubhaften Nachweis, dass das<br />

Unternehmen nach der Sanierung das<br />

Darlehen zurückbezahlen kann<br />

• Verzicht auf Rückforderung eines Darlehens<br />

• Nachträgliche Erklärung des Rangrücktritts<br />

für ein bereits gewährtes Darlehen,<br />

ohne den glaubhaften Nachweis, dass das<br />

Unternehmen nach der Sanierung das<br />

Darlehen zurückbezahlen kann<br />

• Forderungsverzicht, über den vor Eintritt<br />

des <strong>Sanierungsfall</strong>s eine entsprechende<br />

Verzichtsvereinbarung abgeschlossen<br />

wurde<br />

• Zinsreduktion<br />

• Zinsverzicht<br />

Beiträge durch<br />

Beteiligte 3<br />

• Qualifikation als<br />

Sanierungsleistung,<br />

falls<br />

- die Mehrheit der<br />

Beteiligten einen<br />

Beitrag leistet oder<br />

- die den Beitrag<br />

leistenden Gesellschafter<br />

gemeinsam<br />

mind. 20% der<br />

Kapitalbeteiligung<br />

innehaben<br />

• Ansonsten Qualifikation<br />

als Spende<br />

• Qualifikation als Spende<br />

Beiträge durch<br />

Dritte 3<br />

• Qualifikation als<br />

Spende<br />

• Qualifikation als<br />

Sanierungsleistung,<br />

falls der Darlehensverzicht<br />

aus der Sicht<br />

des Darlehensgebers<br />

geschäftlich begründbar<br />

ist<br />

• Qualifikation als Spende (vgl. Spezialbroschüre<br />

Nr. 6, Ziffer 1.2.3.5)<br />

• Leistungsempfänger:<br />

Keinen Anspruch auf Geltendmachung der Vorsteuer bzw. Vorsteuerkorrektur aufgrund<br />

nicht bezahlter steuerbarer Leistungen<br />

• Leistungserbringer:<br />

Forderungsverzicht qualifiziert aus <strong>mehrwertsteuerliche</strong>r Sicht als Entgeltsminderung<br />

3 Gemäss aktueller Auffassung der Mehrwertsteuerverwaltung werden Beiträge durch sog. „nahestehende Personen“ (z.B. Schwestergesellschaften)<br />

der Kategorie „Beiträge durch Dritte“ zugewiesen (Ausn.: Gruppenbesteuerung, vgl. MB 23, Ziff. 4.1).<br />

<strong>Die</strong> Qualifikation eines Beitrags als Spende kann zudem infolge einer sog. Nutzungsänderung die Eigenverbrauchssteuer<br />

auslösen, da in diesem Fall der nicht zum Vorsteuerabzug berechtigte Umsatz <strong>im</strong> Verhältnis<br />

zum Gesamtumsatz stark zunehmen kann. Bei Wegfall dieser Beiträge bzw. Spenden <strong>im</strong> Folgejahr<br />

kann jedoch möglicherweise wiederum eine Einlageentsteuerung vorgenommen werden (vgl. Spezialbroschüren<br />

Nr. 5 und 6).<br />

Das MB 23 reflektiert die Praxis der Mehrwertsteuerverwaltung, welche bisher noch nicht <strong>von</strong> der Eidg.<br />

Steuerrekurskommission bzw. vom Bundesgericht bestätigt worden ist.<br />

Autoren: Richard J. Wuermli, dipl. Steuerexperte, Managing Partner, TAX EXPERT International AG<br />

Bruno Beer, dipl. Steuerexperte, Manager, TAX EXPERT International AG<br />

Franziska Spreiter, lic. oec. publ., Tax Consultant, TAX EXPERT International AG<br />

A Partnership for Success<br />

TAX EXPERT International AG TAX EXPERT Schweiz AG Treuhand EXPERT AG Financial EXPERT AG<br />

Löwenstrasse 11 Löwenstrasse 11 Uraniastrasse 34 Uraniastrasse 34<br />

CH-8023 Zürich CH-8023 Zürich CH-8023 Zürich CH-8023 Zürich<br />

Tel. +41(0)1 225 85 85 Tel. +41(0)1 225 85 85 Tel. +41(0)1 225 85 50 Tel. +41(0)1 225 85 25<br />

Fax +41(0)1 225 85 95 Fax +41(0)1 225 85 95 Fax +41(0)1 225 85 55 Fax +41(0)1 225 85 29<br />

taxexpert@taxexpert.ch taxexpert@taxexpert.ch info@treuhandexpert.ch info@financialexpert.ch<br />

www.taxexpert.ch www.taxexpert.ch www.treuhandexpert.ch www.financialexpert.ch<br />

Members of EXPERT Alliance<br />

www.expertalliance.ch