PROTOKOLL der ordentlichen Versammlung der - Trub

PROTOKOLL der ordentlichen Versammlung der - Trub

PROTOKOLL der ordentlichen Versammlung der - Trub

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

07. Dezember 2007<br />

<strong>PROTOKOLL</strong> <strong>der</strong> <strong>ordentlichen</strong> <strong>Versammlung</strong> <strong>der</strong> Einwohnergemeinde <strong>Trub</strong><br />

vom Freitag, den 7. Dezember 2007, 20.00 Uhr, Singsaal, Dorfschulhaus, <strong>Trub</strong><br />

Vorsitz : Gemeindepräsident Hans-Rudolf Schwarz, Längengrund<br />

Anwesend : 101 Stimmberechtigte (9,1 %)<br />

(total 1'111 Stimmberechtigte)<br />

Protokoll : Gemeindeschreiber Ernst Kohler<br />

Presse : Wochen-Zeitung für das Emmental und Entlebuch<br />

(Frau Margrit Kipfer)<br />

Berner Zeitung<br />

(Frau Nicole Hättenschwiler)<br />

Begrüssung<br />

Gemeindepräsident Hans-Rudolf Schwarz begrüsst alle Anwesenden und richtet<br />

einen speziellen Gruss an die Vertreterinnen <strong>der</strong> Presse und dankt ihnen für die<br />

Berichterstattung.<br />

Einberufung<br />

Die heutige <strong>Versammlung</strong> ist einberufen worden durch die folgenden Publikationen im<br />

Amtsanzeiger von Signau:<br />

• Nr. 45 Donnerstag 08. November 2007<br />

• Nr. 48 Donnerstag 29. November 2007<br />

Ferner wurde mit <strong>der</strong> Orientierungsschrift Nr. 49 vom 26. November 2007, welche in<br />

alle Haushalte als Botschaft zugestellt wurde, eingeladen und die Traktanden<br />

vorgestellt.<br />

Aktenauflage<br />

• Das Reglement betreffend die Übertragung <strong>der</strong> Abwasserreinigung an die<br />

Einwohnergemeinde Langnau hat 30 Tage vor <strong>der</strong> heutigen Gemeindeversammlung<br />

in <strong>der</strong> Gemeindeschreiberei <strong>Trub</strong> öffentlich aufgelegen.<br />

• Ebenfalls hat das aufzuhebende Reglement des Gemeindeverbandes ARA<br />

oberes Ilfistal 30 Tage vor <strong>der</strong> <strong>Versammlung</strong> öffentlich aufgelegen.<br />

• Das Protokoll <strong>der</strong> Gemeindeversammlung wird gemäss Art. 62 OgR spätestens 7<br />

Tage nach <strong>der</strong> <strong>Versammlung</strong> während 30 Tagen auf <strong>der</strong> Gemeindeschreiberei<br />

öffentlich aufgelegt. Während <strong>der</strong> Auflage kann schriftlich beim Gemein<strong>der</strong>at<br />

Einsprache erhoben werden. Der Gemein<strong>der</strong>at entscheidet über Einsprachen und<br />

genehmigt das Protokoll.<br />

391

07. Dezember 2007<br />

Als nicht stimmberechtigte Personen sind anwesend:<br />

• Therese Wüthrich-Lehmann, Verwaltungsangestellte <strong>der</strong> Gemeindeverwaltung<br />

<strong>Trub</strong><br />

• Patrick Wüthrich, Gemeindeschreiber-Stellvertreter <strong>der</strong> Gemeindeverwaltung <strong>Trub</strong><br />

• Karin Gerber, ober Fankhaus<br />

• 3 Jugendliche vom Betrieb Neuschür<br />

• 2 Pressevertreterinnen (BZ und Wochenzeitung)<br />

Auf die unwi<strong>der</strong>sprochene Anfrage des Vorsitzenden wird das Stimmrecht aller<br />

übriger Anwesenden anerkannt.<br />

Bekanntgabe <strong>der</strong> Rechtsmittelbelehrung<br />

Allfällige Beschwerden gegen <strong>Versammlung</strong>sbeschlüsse sind gemäss kantonalem<br />

Gemeindegesetz (Art. 92 ff. GG) innert 30 Tagen nach <strong>der</strong> <strong>Versammlung</strong> schriftlich<br />

und begründet dem Regierungsstatthalter von Signau in Langnau einzureichen. Es<br />

wird auf die Rügepflicht an <strong>der</strong> <strong>Versammlung</strong> gemäss Art. 98 GG hingewiesen.<br />

Stimmenzähler<br />

Als Stimmenzähler werden vorgeschlagen und gewählt:<br />

• Beat Käser, Hämelbach<br />

• Hans Wiedmer-Gertsch, Fankhausstrasse<br />

Traktanden<br />

1. Beratung und Genehmigung des Voranschlages 2008 sowie Festsetzung <strong>der</strong><br />

Gemeindesteueranlage, <strong>der</strong> Liegenschaftssteuer und <strong>der</strong> Hundetaxe.<br />

2. Genehmigung <strong>der</strong> Neuorganisation <strong>der</strong> Abwasserentsorgung Region Langnau:<br />

a) Genehmigung des Übertragungsreglementes Abwasserentsorgung<br />

b) Genehmigung des Vertrages über die regional genutzten Anlagen zur<br />

Abwasserreinigung und damit Übertragung <strong>der</strong> regional genutzten<br />

Abwasseranlagen an die Gemeinde Langnau<br />

c) Auflösung des Gemeindeverbandes ARA oberes Ilfistal und Übertragung <strong>der</strong><br />

Abwasseranlagen an die Gemeinde Langnau<br />

3. Bewilligung des Verkaufs des Gemeindeheimwesens Riedgut an die<br />

Pächterfamilie Robert und Magdalena Hodel-Ramseier sowie Ermächtigung des<br />

Gemein<strong>der</strong>ates zum Abschluss des Kaufvertrages.<br />

4. Bewilligung des Landverkaufs „Gewerbezone Ried“ (Teilparzelle Nr. 1017; ca.<br />

2'380 m2) an das <strong>Trub</strong>er Baggerunternehmen Reber GmbH und Ermächtigung<br />

des Gemein<strong>der</strong>ates zum Kaufvertragsabschluss mit Parzellierung.<br />

5. Schulhaus Ried:<br />

a) Wie<strong>der</strong>erwägung des Verkaufsentscheides <strong>der</strong> Gemeindeversammlung vom<br />

9. Dezember 2005 und Festsetzen des Mindestverkaufspreises.<br />

b) Eventuell: Auftrag an Gemein<strong>der</strong>at zur Prüfung von neuen<br />

Nutzungsmöglichkeiten (dieser Punkt entfällt, wenn die <strong>Versammlung</strong> am<br />

Verkauf festhält).<br />

6. Abrechnung von Verpflichtungskrediten gemäss Art. 109 kant.<br />

Gemeindeverordnung.<br />

392

7. Verschiedenes und Umfrage<br />

07. Dezember 2007<br />

Reihenfolge <strong>der</strong> Traktanden<br />

Auf die entsprechende Anfrage des Vorsitzenden wird keine Umstellung in <strong>der</strong><br />

Reihenfolge <strong>der</strong> Traktanden verlangt.<br />

01.<br />

Beratung und Genehmigung des Voranschlages 2008 sowie Festsetzung<br />

<strong>der</strong> Gemeindesteueranlage, <strong>der</strong> Liegenschaftssteuer und <strong>der</strong> Hundetaxe.<br />

Referent: Finanzverwalter Ernst Kohler<br />

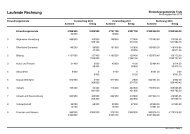

Das Wichtigste in Kürze<br />

• Der Voranschlag schliesst bei einem Aufwand und Ertrag von je Fr. 4'998'800.00<br />

ausgeglichen ab.<br />

• Steueranlage<br />

Der Voranschlag basiert auf einer Steuersenkung von 0,5 Anlagezehnteln (1,89<br />

statt 1,94). Die Liegenschaftssteuer beträgt 1,4 Promille <strong>der</strong> amtlichen Werte<br />

(wie bisher).<br />

• Steuern<br />

Bei den Gewinnsteuern juristischer Personen wird <strong>der</strong> Steueranteil aus dem<br />

Verkauf <strong>der</strong> Stromversorgungsanlagen <strong>der</strong> Energie <strong>Trub</strong> an die BKW Energie AG<br />

erwartet (Fr. 150'000.00).<br />

• Lastenverteiler<br />

Die Abgaben an die 4 Lastenverteiler (Lehrerbesoldungen, Sozialhilfe,<br />

Sozialversicherungen, öffentlicher Verkehr) belaufen sich im Budgetjahr auf total<br />

Fr. 1'696'500.00 (Budget 2007: Fr. 1'612'000.00). Ein hoher Zuwachs wird beim<br />

Lastenausgleich Sozialversicherungen (AHV und IV; diese werden aber ab 2009<br />

wegfallen) und beim öffentlichen Verkehr (Reduktion Bundesbeitrag an den<br />

Regionalverkehr nach NFA) verzeichnet.<br />

• Abschreibungen<br />

Es sind harmonisierte Abschreibungen von Fr. 260'000.00 (ohne<br />

Spezialfinanzierungen) enthalten. Die einmalige Zunahme bei den<br />

Gewinnsteuern juristischer Personen lässt zusätzliche Abschreibungen auf<br />

dem Verwaltungsvermögen von Fr. 145'000.00 zu, damit das Budget<br />

ausgeglichen abschliesst. Auf eine substantielle Erhöhung des Eigenkapitals soll<br />

angesichts des ausreichenden Bestandes verzichtet werden. Aus diesem Grund<br />

wird <strong>der</strong> effektiv erwartete Ertragsüberschuss für zusätzliche Abschreibungen<br />

verwendet.<br />

393

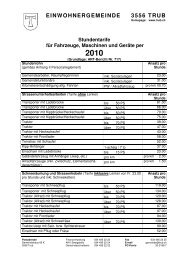

Soziale<br />

Wohlfahrt<br />

35%<br />

Verkehr<br />

8%<br />

07. Dezember 2007<br />

Voranschlag 2008<br />

Nettoaufwand Laufende Rechnung<br />

Umwelt und<br />

Raumordnung<br />

5%<br />

Gesundheit<br />

0%<br />

394<br />

Volkswirtschaft<br />

0%<br />

Kultur<br />

1%<br />

Allgemeine<br />

Verwaltung<br />

13%<br />

Bemerkungen zu einzelnen Positionen <strong>der</strong> Laufenden Rechnung:<br />

Sicherheit<br />

1%<br />

Bildung<br />

37%<br />

Verwaltungsliegenschaften<br />

Beim alten Dorfschulhaus müssen bei den Süd- und Westfassaden einzelne<br />

Fensterbänke und –leibungen renoviert werden (Fr. 8'000.00).<br />

Feuerwehr<br />

Der Betriebsbeitrag <strong>der</strong> Gebäudeversicherung beläuft sich unverän<strong>der</strong>t auf Fr.<br />

19'300.00. Die Feuerwehrrechnung geht von einem Defizit von Fr. 8’550.00 aus. Die<br />

Feuerwehrersatzabgaben sind mit Fr. 50’000.00 veranschlagt. Die Abschreibungen<br />

auf den Brandschutzjacken werden intern verrechnet (Fr. 6'500.00).<br />

Kin<strong>der</strong>garten<br />

Ab 2008 sollen die Schülertransporte vom Kanton wie<strong>der</strong> subventioniert werden (20 –<br />

40 %). Mit <strong>der</strong> Teilrevision des Volksschulgesetzes wird die neue Bestimmung auf<br />

den 1.1.2008 in Kraft treten. Es ist ein Kantonsbeitrag von Fr. 8'000.00 berücksichtigt.<br />

Schulliegenschaften<br />

• Die Mietzinseinnahmen sind nach dem Verkauf des Lehrerhauses<br />

Kröschenbrunnen entsprechend tiefer budgetiert worden.<br />

Volksschule<br />

• Für den integrierten Informatikunterricht gemäss Lehrplan sind Anschaffungen<br />

(insb. Laptops) von rund Fr. 70'000.00 berücksichtigt. Weitere Fr. 20'000.00 sind<br />

budgetiert für die notwenige Verkabelung im Dorfschulhaus.

07. Dezember 2007<br />

• Der Lastenausgleich Lehrergehälter im Bereich Kin<strong>der</strong>garten und Volksschule<br />

wird als Verbundaufgabe wahrgenommen, d.h. dieser wird durch den Kanton und<br />

die Gemeinden finanziert. Der Kanton übernimmt 70 % und die Gemeinden 30 %<br />

<strong>der</strong> Besoldungskosten. Für die Berechnung <strong>der</strong> Gemeindeanteile sind folgende<br />

Kriterien massgebend: Einwohnerzahl (50 %), Schülerzahl (30 %) und<br />

Klassenzahl (20 %). Der Gemeindeanteil an die Lehrerlöhne auf diesen<br />

Grundlagen beträgt Fr. 495’000 (ohne Kin<strong>der</strong>garten).<br />

Lebensmittelkontrolle<br />

• Die Lebensmittelkontrolle wird per 1.1.2008 kantonalisiert, weshalb die bisherigen<br />

Besoldungskosten für den Lebensmittelkontrolleur entfallen.<br />

Lastenverteiler Sozialversicherungen<br />

Der Gemeindeanteil beträgt für das Budgetjahr 2008 voraussichtlich Fr. 505'000.00<br />

(Budget 2007: Fr. 413'000.00). Die Lastenanteile für die AHV und IV fallen im 2008<br />

rückwirkend für das Jahr 2007 zum letzten Mal an, da sie im Rahmen <strong>der</strong><br />

Aufgabenteilung zwischen Bund und Kantonen (NFA) per 1.1.2008 durch den Bund<br />

übernommen werden. Der Lastenausgleich bei den Ergänzungsleistungen (EL) wird<br />

beibehalten, jedoch die Finanzierung neu geregelt.<br />

Lastenverteiler Sozialhilfe<br />

• Der Anteil <strong>der</strong> Gemeinde <strong>Trub</strong> beläuft sich voraussichtlich auf Fr. 550'000.00<br />

(Budget 2007: Fr. 600'000.00).<br />

Gemeindestrassennetz<br />

• Die Unterhalts- und Winterdienstbeiträge an die Weggenossenschaften sind mit<br />

Fr. 100'000.00 veranschlagt.<br />

• Für die Erstellung eines Strassenkataster (Aufnahme und Klassierung <strong>der</strong><br />

Strassen) sind Fr. 20’00.00 im Budget eingestellt.<br />

• Die Übernahme des Gewerbekanals Mühle-Grundsäge (Entwässerung <strong>der</strong><br />

Gemeindestrasse Löwen-Mühlehof) mit entsprechen<strong>der</strong> Dienstbarkeitsbereinigung<br />

ist mit Fr. 20'000.00 veranschlagt.<br />

• Der Kantonsbeitrag an den Gemeindestrassenunterhalt erfolgt zu 50 % nach <strong>der</strong><br />

effektiven Strassenlänge und zu 50 % nach <strong>der</strong> nach Klassen gewichteten<br />

Strassenlänge. Aus <strong>der</strong> leistungsabhängigen Schwerverkehrsabgabe (LSVA)<br />

entrichtet <strong>der</strong> Kanton 30 % und aus dem Reinertrag <strong>der</strong> Motorfahrzeugsteuern 4<br />

% an die bernischen Gemeinden. Der Unterhaltsbeitrag für das Jahr 2008 ist mit<br />

Fr. 288'000.00 veranschlagt.<br />

Regionalverkehrsbetriebe<br />

• Ab 10. Dezember 2007 wird <strong>der</strong> neue Bürgerbus Kröbu während einer<br />

Versuchsphase von 3 Jahren zwischen Kröschenbrunnen und <strong>Trub</strong>schachen<br />

täglich verkehren (ohne Feiertage und Wochenende). Die Nettokosten zu Lasten<br />

<strong>der</strong> Gemeinde sind mit Fr. 13'500.00 eingestellt.<br />

Übriger Verkehr<br />

• Der Beitrag an den Lastenverteiler „öffentlicher Verkehr“ (öV) beläuft sich auf Fr.<br />

102’000.00, was einer Steigerung von Fr. 26'000.00 gegenüber dem<br />

Vorjahresbudget gleichkommt. Der markante Anstieg resultiert aus <strong>der</strong> Reduktion<br />

des Bundesbeitrages an den Regionalverkehr nach NFA.<br />

395

07. Dezember 2007<br />

An <strong>der</strong> Finanzierung des öV beteiligen sich die Gemeinden zu einem Drittel an<br />

den Kosten des Kantons. Dieser Gemeindeanteil wie<strong>der</strong>um wird unter den<br />

Gemeinden zu 66 % nach dem Verkehrsangebot in gewichteten<br />

Haltestellenabfahrten (öV-Punkte) und zu 33 % nach Einwohnerzahl (potentielle<br />

öV-Benutzende) aufgeschlüsselt. Der Gemeinde <strong>Trub</strong> werden 150 öV-Punkte<br />

angerechnet (1 öv-Punkt = rund Fr. 332.00).<br />

Wasserversorgung<br />

• Die Grundgebühr rechnet wie bisher mit einem Betrag von Fr. 250.00, während<br />

<strong>der</strong> Wasserzins ebenfalls mit Fr. 1.20 je m3 unverän<strong>der</strong>t belassen wird. Der<br />

voraussichtliche Aufwandüberschuss <strong>der</strong> Wasserrechnung beträgt Fr. 4'100.00.<br />

Abwasserentsorgung<br />

• Die Grundgebühr pro Belastungswert (BW) beträgt Fr. 12.00 und <strong>der</strong> m3-Preis Fr.<br />

1.50 (wie bisher). Auf den Wie<strong>der</strong>beschaffungswerten werden wie bei <strong>der</strong><br />

Wasserversorgung 60 % abgeschrieben. Ab 1.1.2008 wird Langnau als<br />

Sitzgemeinde die Abwasserreinigung für die angeschlossenen Gemeinden im<br />

oberen Ilfistal besorgen. Der bisherige Gemeindeverband wird aufgehoben.<br />

Abfallbeseitigung<br />

• Die Grundgebühren betragen unverän<strong>der</strong>t Fr. 70.00 für Ein- und<br />

Zweipersonenhaushalte und Fr. 100.00 für Haushalte ab 3 Personen. Es ist ein<br />

Ertragsüberschuss von Fr. 3'600.00 budgetiert.<br />

Gewässerverbauungen<br />

• Der Gemeindebeitrag an die Schwellenkorporation <strong>Trub</strong> wird gemäss Beschluss<br />

<strong>der</strong> Gemeindeversammlung vom 19. Dezember 1970 im gleichen Umfang<br />

geleistet wie die Summe <strong>der</strong> gesamten Schwellentelle aller Grundeigentümer. Im<br />

Budget ist ein Beitrag von Fr. 116'000.00 vorgesehen.<br />

Elektrizität<br />

• Durch die Vollversorgung <strong>der</strong> BKW Energie AG seit 1. Oktober 2006 resultiert<br />

eine Jahresentschädigung an die Gemeinde von rund Fr. 57'000.00.<br />

Obligatorische periodische Steuern<br />

• Bei den Einkommenssteuern natürlicher Personen wurde <strong>der</strong> Steuerertrag des<br />

Jahres 2006 mit einem Zuwachs von 5,4 % erhöht und auf die neue beantragte<br />

Steueranlage von 1,89 (bisher 1,94) umgerechnet. Allfällige Fehlprognosen<br />

werden grösstenteils durch den direkten Finanzausgleich kompensiert.<br />

• Bei den Gewinnsteuern juristischer Personen wird <strong>der</strong> Steueranteil aus dem<br />

Verkauf <strong>der</strong> Stromversorgungsanlagen <strong>der</strong> Energie <strong>Trub</strong> an die BKW Energie AG<br />

erwartet (Fr. 150'000.00).<br />

Finanzausgleichsfonds<br />

• Disparitätenabbau<br />

Der Disparitätenabbau ist ein rein horizontaler Finanzausgleich zwischen den<br />

Gemeinden. Gemeinden mit einem harmonisierten Steuer-ertragsindex (HEI)<br />

grösser als 100 zahlen eine Ausgleichsleistung, Gemeinden mit einem HEI kleiner<br />

als 100 erhalten zweckfreie Zuschüsse. Der Zuschuss Disparitätenabbau ist mit<br />

Fr. 670'000.00 veranschlagt.<br />

396

07. Dezember 2007<br />

• Mindestausstattung<br />

Gemeinden, <strong>der</strong>en HEI auch nach dem Disparitätenabbau einen Minimalwert nicht<br />

erreicht, erhalten eine zusätzliche Ausgleichsleistung (vertikaler vom Kanton<br />

finanzierter Finanzausgleich). Die Mindestausstattung garantiert allen Gemeinden<br />

einen HEI von mindestens 80 %. Hier kann die Gemeinde <strong>Trub</strong> einen Zuschuss<br />

von rund Fr. 1'140'000.00 erwarten.<br />

• Zuschuss für die hohe Gesamtsteueranlage<br />

Vor allem in ländlichen Gebieten bei Gemeinden mit strukturell bedingten hohen<br />

Steueranlagen und in den grossen Zentren mit bedeutenden ungedeckten<br />

Zentrumslasten bestehen Probleme. Für diese beiden Gemeindetypen stehen<br />

weitere beson<strong>der</strong>e zusätzliche Instrumente zur Verfügung, allerdings nur bei einer<br />

überdurchschnittlichen Gesamtsteueranlage (über 110 %). Die Gemeinden mit<br />

einer überdurchschnittlichen Fläche und einer überdurchschnittlichen<br />

Strassenlänge pro Kopf erhalten weitere Zuschüsse. Die Gemeinde <strong>Trub</strong> erfüllt<br />

die Kriterien für diesen weiteren Zuschuss „Fläche, Strassen“ von voraussichtlich<br />

Fr. 190'000.00.<br />

Investitionsrechnung<br />

Steuerhaushalt<br />

Bruttoinvestitionen<br />

Voranschlag<br />

2008<br />

397<br />

1'150’000<br />

Voranschlag<br />

2007<br />

1'719’000<br />

Rechnung<br />

2006<br />

760'903.75<br />

Investitionseinnahmen 235’000 665’000 495'003.00<br />

Nettoinvestitionen 915’000 1'054’000 265'900.75<br />

Die Nettoinvestitionen des steuerfinanzierten Haushaltes belaufen sich auf Fr.<br />

915'000.00, was gemessen an <strong>der</strong> Selbstfinanzierungsquote als sehr hoch bezeichnet<br />

werden muss. Unter Einbezug <strong>der</strong> Spezialfinanzierungen (Wasser, Abwasser)<br />

resultiert ein Finanzierungsfehlbetrag von immerhin Fr. 536'300.00. Der<br />

Selbstfinanzierungsgrad liegt lediglich bei 48,7 %. Von wesentlicher Bedeutung ist<br />

hier aber <strong>der</strong> Mehrjahresdurchschnitt, welcher idealerweise 100 %, mindestens<br />

jedoch 90 % betragen sollte. In den Jahren 2002 bis 2006 lag er beispielsweise auf<br />

210,8 Prozent.<br />

Ins Gewicht fallen insbeson<strong>der</strong>e die vorgesehenen Investitionen ins Strassennetz mit<br />

netto Fr. 820'000.00. Es sind dies im Beson<strong>der</strong>en:<br />

Projekt Tranche 2008 brutto<br />

• Gerstengrabenstrasse 3. Etappe Fr. 300'000.00<br />

• Sanierung Risiseggstrasse, Anteil <strong>Trub</strong> Fr. 250'000.00<br />

• WG Hälig, Belagssanierung (PWI), Gemeindebeitrag Fr. 180'000.00<br />

• WG Zinggengraben, Belagssanierung, Gemeindebeitrag Fr. 90'000.00<br />

• WG Fankhausgraben, Gemeindebeitrag 1. Etappe Fr. 80'000.00<br />

• WG Buhus, Belag Steinbach-ht. Stärenegg, Gemeindebeitrag Fr. 50'000.00<br />

Finanzplan<br />

Die Ergebnisse <strong>der</strong> Finanzplanung 2007 - 2012 weisen für alle Jahre ein positives<br />

Rechnungsergebnis aus. Der Finanzplan ist tragbar.

07. Dezember 2007<br />

Reform des Finanz- und Lastenausgleichs per 2012<br />

Finanzverwalter Ernst Kohler erläutert als Mitglied des Gesamtprojektausschusses<br />

FILAG2012 (GPA) anhand einiger Folien die Stossrichtung des Reformprojektes. Die<br />

Gemeinden werden in <strong>der</strong> Zeit vom Januar bis April 2008 im Rahmen des<br />

Vernehmlassungsverfahrens Stellung nehmen können.<br />

Diskussion:<br />

Die Diskussion wird nach Freigabe durch den Vorsitzenden nicht benutzt.<br />

Antrag des Gemein<strong>der</strong>ates<br />

Der Gemein<strong>der</strong>at unterbreitet <strong>der</strong> <strong>Versammlung</strong> folgende Anträge:<br />

a. Genehmigung des Voranschlages 2008, <strong>der</strong> bei einem Aufwand und Ertrag von je<br />

Fr. 4'998'800.00 ausgeglichen abschliesst.<br />

b. Erhebung folgen<strong>der</strong> Gemeindesteuern im Jahr 2008 :<br />

• Gemeindesteueranlage 1,89 Einheiten (bisher 1,94)<br />

• Liegenschaftssteuern 1,40 Promille (wie bisher)<br />

• Hundetaxe Fr. 20.00 pro Tier (wie bisher)<br />

Auf die entsprechende Anfrage des Vorsitzenden werden aus dem Kreise <strong>der</strong><br />

<strong>Versammlung</strong> keine weiteren Anträge gestellt.<br />

Beschluss:<br />

In offener Abstimmung wird <strong>der</strong> Antrag des Gemein<strong>der</strong>ates mit grosse Mehr und ohne<br />

Gegenstimme zum Beschluss erhoben.<br />

02.<br />

Genehmigung <strong>der</strong> Neuorganisation <strong>der</strong> Abwasserentsorgung Region<br />

Langnau:<br />

a) Genehmigung des Übertragungsreglementes Abwasserentsorgung<br />

b) Genehmigung des Vertrages über die regional genutzten Anlagen zur<br />

Abwasserreinigung und damit Übertragung <strong>der</strong> regional genutzten<br />

Abwasseranlagen an die Gemeinde Langnau<br />

c) Auflösung des Gemeindeverbandes ARA oberes Ilfistal und<br />

Übertragung <strong>der</strong> Abwasseranlagen an die Gemeinde Langnau<br />

Referent: Gemein<strong>der</strong>at Fritz Reber<br />

Die Gemeinden Escholzmatt, Marbach, <strong>Trub</strong> und <strong>Trub</strong>schachen bilden seit 1975 den<br />

Gemeindeverband ARA oberes Ilfistal. Der Gemeindeverband ist Eigentümer <strong>der</strong><br />

Haupt-/Sammelkanalleitungen und führt das Abwasser an die ARA Langnau weiter.<br />

Der Verband hat lediglich den Auftrag, die Leitungen zu bauen und zu unterhalten.<br />

Die Reinigung des Abwassers ist Aufgabe <strong>der</strong> Gemeinde Langnau als<br />

Alleineigentümerin <strong>der</strong> Abwasserreinigungsanlage.<br />

398

07. Dezember 2007<br />

Die jährlichen Kosten des Verbandes ARA oberes Ilfistal liegen bei Fr. 15'000.00 bis<br />

Fr. 20'000.00; <strong>der</strong> Anteil <strong>der</strong> Gemeinde <strong>Trub</strong> beträgt hievon 11,62 %. Die<br />

Betriebskosten <strong>der</strong> ARA Langnau belaufen sich jährlich auf rund 1,1 Millionen<br />

Franken; <strong>der</strong> Anteil <strong>der</strong> Gemeinde <strong>Trub</strong> beträgt 3,11 % o<strong>der</strong> rund Fr. 34'000.00.<br />

Die Abwasserreinigung im Einzugsgebiet <strong>der</strong> ARA Langnau ist mit <strong>der</strong> bestehenden<br />

Struktur (Gemeinden, Gemeindeverband ARA oberes Ilfistal, ARA Gemeinde<br />

Langnau) auf viele Akteure aufgeteilt. Im Lauf <strong>der</strong> Zeit entstanden<br />

Abgrenzungsprobleme; Aufgaben, Kompetenzen und Verantwortlichkeit sind auf<br />

mehrere Stellen verteilt. Die komplexe Struktur hat sich mit dem Anschluss <strong>der</strong><br />

Gemeinden Schangnau und den Hochwasserschäden am Hauptsammelkanal vom<br />

August 2005 noch verstärkt als schwerfällig erwiesen. Mit <strong>der</strong> Zusammenlegung von<br />

Aufgaben im Abwasserbereich werden Schnittstellen vermin<strong>der</strong>t und Abläufe<br />

vereinfacht. Das führt zu einer Professionalisierung <strong>der</strong> Aufgabenerfüllung und soll<br />

langfristig die Kosten senken.<br />

Das aus Vertretern des Gemeindeverbandes und <strong>der</strong> Gemeinde Langnau<br />

zusammengesetzte Projektteam hat die Reorganisation an sechs Sitzungen beraten.<br />

Das Projektteam hat als Trägerschaft für die regionalen Abwasseraufgaben die<br />

folgenden Organisationsvarianten geprüft:<br />

• Verbandsmodell: Der Gemeindeverband Oberes Ilfistal übernimmt zusätzlich zum<br />

Betrieb <strong>der</strong> Regionsleitungen den Betrieb und das Eigentum <strong>der</strong> ARA,<br />

Regenklärbecken und Sammelkanal auf Gemeindegebiet Langnau.<br />

• Sitzgemeindemodell: Die Gemeinde Langnau übernimmt zusätzlich zum Betrieb<br />

<strong>der</strong> ARA den Betrieb und das Eigentum <strong>der</strong> Regionsleitungen.<br />

Das Sitzgemeindemodell erweist sich als kostengünstiger, weil separate Führungs-,<br />

Sekre-tariats- und Rechnungsführungsarbeiten <strong>der</strong> ursprünglich verfolgten<br />

Verbandslösung eingespart werden können. Die Mitwirkungsmöglichkeiten <strong>der</strong><br />

Anschlussgemeinden erscheinen umgekehrt bei <strong>der</strong> Verbandslösung ausgeprägter.<br />

Für das Projektteam überwogen die wirtschaftlichen Überlegungen, die in <strong>der</strong><br />

Vernehmlassung auch die beteiligten Gemeinden und die Kantone Luzern und Bern<br />

überzeugten.<br />

Der Kostenverteiler aus dem Jahr 1994 ist zu überarbeiten, an den Anschluss<br />

Schangnau anzupassen und mit <strong>der</strong> Neuorganisation <strong>der</strong> Trägerschaft zu ergänzen.<br />

Vorgeschlagen wird die Kombination von Investitionskostenverteiler und<br />

Betriebskostenverteiler.<br />

Zur definitiven Genehmigung <strong>der</strong> Neuorganisation ist Einstimmigkeit erfor<strong>der</strong>lich;<br />

ansonsten bliebe die bisherige Organisation bestehen und die Gemeinde Schangnau<br />

wäre in einem separaten Verfahren als neues Mitglied in den Gemeindeverband ARA<br />

oberes Ilfistal aufzunehmen.<br />

Das Projektteam, begleitet durch Heinz Berger, Finances Publiques AG, Bowil, hat<br />

einen 30-seitigen Bericht mit Ausgangslage, Auftrag, Grundlagen und Vorgehen,<br />

Organisation, Aufgabenerfüllung heute und Varianten Zukunftslösung,<br />

Kostenverteiler, Vernehmlassungseingaben, Schlussfolgerung und Empfehlungen<br />

verfasst. Zudem wurden <strong>der</strong> nachstehende Gemeindevertrag und das<br />

Übertragungsreglement ausgearbeitet.<br />

Das Projektteam stellt fest, dass sich die Gemein<strong>der</strong>äte aller beteiligten Gemeinden<br />

sowie die zuständigen Amtsstellen <strong>der</strong> Kantone Bern und Luzern mit dem<br />

vorgeschlagenen Sitzgemeindemodell einverstanden erklären. Die Neuorganisation<br />

<strong>der</strong> ARA Langnau ist auf 1.1.2008 vorgesehen. Das Projektteam schlägt allen<br />

399

07. Dezember 2007<br />

beteiligten Gemeinden die Genehmigung <strong>der</strong> nachstehenden Neuorganisation <strong>der</strong><br />

Abwasserentsorgung Region Langnau mit dem Sitzgemeindemodell vor.<br />

Am 14. Juni 2007 hat die Delegiertenversammlung des Gemeindeverbandes ARA<br />

oberes Ilfistal die Neuorganisation, wie vorstehend skizziert, beschlossen.<br />

Reglement betreffend die Übertragung <strong>der</strong> Abwasserreinigung an die<br />

Einwohnergemeinde Langnau im Emmental BE<br />

Art. 1 Art und Umfang <strong>der</strong> Übertragung<br />

Die Einwohnergemeinde <strong>Trub</strong> überträgt <strong>der</strong> Einwohnergemeinde Langnau die<br />

Behandlung ihrer Abwässer und des Klärschlammes aus privaten Kläranlagen.<br />

Art. 2 Vertrag<br />

1 Die Einwohnergemeinde <strong>Trub</strong> handelnd durch den Gemein<strong>der</strong>at<br />

(Anschlussgemeinde) schliesst mit <strong>der</strong> Einwohnergemeinde Langnau handelnd durch<br />

den Gemein<strong>der</strong>at (Sitzgemeinde) zu diesem Zweck einen Vertrag ab.<br />

2 Der Vertrag regelt insbeson<strong>der</strong>e<br />

die Rechte und Pflichten <strong>der</strong> Sitz- und <strong>der</strong> Anschlussgemeinde;<br />

die Grundlage für den Investitionskostenverteiler;<br />

die Grundlage für den Betriebskostenverteiler;<br />

die Mitwirkungsrechte (Einsitznahme mit Entscheidbefugnisse) <strong>der</strong><br />

Anschlussgemeinde bei <strong>der</strong> die Abwasserreinigung betreffenden Entscheide <strong>der</strong><br />

Sitzgemeinde.<br />

Art. 3 Vertragsän<strong>der</strong>ungen<br />

1 Än<strong>der</strong>ungen des Vertrages bedürfen <strong>der</strong> Zustimmung <strong>der</strong> Einwohnergemeinde <strong>Trub</strong>.<br />

2 Zuständig ist <strong>der</strong> Gemein<strong>der</strong>at.<br />

Art. 4 Inkraftsetzung<br />

Dieses Reglement tritt per 1. Januar 2008 in Kraft.<br />

Auszug aus dem Vertrag über die regional genutzten Anlagen zur<br />

Abwasserreinigung<br />

zwischen<br />

<strong>der</strong> Einwohnergemeinde Langnau BE<br />

handelnd durch den Gemein<strong>der</strong>at (nachfolgend Sitzgemeinde)<br />

und den Gemeinden<br />

• Escholzmatt LU<br />

• Marbach LU<br />

• Schangnau BE<br />

• <strong>Trub</strong> BE<br />

• <strong>Trub</strong>schachen BE<br />

alle handelnd durch ihren Gemein<strong>der</strong>at (nachfolgend Anschlussgemeinden)<br />

400

Investitionskosten<br />

Übergangs-<br />

Betriebskosten-<br />

Verteiler<br />

07. Dezember 2007<br />

Artikel 10<br />

1<br />

Die Sitzgemeinde stellt den Anschlussgemeinden bei Neuo<strong>der</strong><br />

Ersatzinvestitionen Rechnung gemäss<br />

Investitionskostenverteiler.<br />

2 Der Investitionskostenverteiler bemisst sich nach <strong>der</strong><br />

anteilsmässigen Einlage in die Spezialfinanzierung<br />

Werterhalt vor <strong>der</strong> Neustrukturierung unter Einbezug <strong>der</strong> neu<br />

angeschlossenen Gemeinde Schangnau. Die Anteile <strong>der</strong><br />

Gemeinden betragen:<br />

Gemeinde Prozent<br />

Escholzmatt 9.03<br />

Langnau 61.82<br />

Marbach 8.50<br />

Schangnau 2.95<br />

<strong>Trub</strong> 3.90<br />

<strong>Trub</strong>schachen 13.80<br />

Total 100.00<br />

3 Die Anschlussgemeinden bezahlen ihre Beiträge innert 30<br />

Tagen seit Rechnungsstellung.<br />

Artikel 13<br />

Für die ersten beiden Jahre nach Inkrafttreten gilt folgen<strong>der</strong><br />

Betriebskostenverteiler:<br />

Gemeinde Prozent<br />

Escholzmatt 7.08<br />

Langnau 71.73<br />

Marbach 5.57<br />

Schangnau 2.04<br />

<strong>Trub</strong> 3.05<br />

<strong>Trub</strong>schachen 10.53<br />

Total 100.00<br />

401

07. Dezember 2007<br />

Ressortvorsteher Fritz Reber stellt das Traktandum mit verschiedenen anschaulichen<br />

Folien vor. Alle betroffenen Gemeinden ausser <strong>Trub</strong>schachen und <strong>Trub</strong> haben <strong>der</strong><br />

Neuorganisation bereits zugestimmt. Jede Anschlussgemeinde hat Anspruch auf<br />

einen Sitz in <strong>der</strong> entsprechenden Kommission <strong>der</strong> Sitzgemeinde Langnau. Die<br />

demokratische Einwirkungsmöglichkeit <strong>der</strong> Anschlussgemeinden ist damit in<br />

ausreichendem Masse sichergestellt.<br />

Diskussion:<br />

Hans-Rudolf Näf möchte wissen, warum <strong>der</strong> spätere Betriebskostenverteiler für <strong>Trub</strong><br />

höher ausfällt (4,25 %). Gemeindeschreiber Ernst Kohler erklärt, dass die<br />

Abwassermengen neu erhoben worden seien und <strong>der</strong> neue Teiler die Ergebnisse <strong>der</strong><br />

Erhebung berücksichtige.<br />

Auf die Frage des Umweltkommissionspräsidenten Samuel Fankhauser, informiert<br />

Finanzverwalter Ernst Kohler über die Finanzierung des Werterhaltes <strong>der</strong><br />

Abwasseranlagen. Die Anschlussgemeinden sind nach wie vor selber zuständig für<br />

die buchhalterischen und vorgeschriebenen Einlagen in die Spezialfinanzierung<br />

Werterhalt.<br />

402

Antrag des Gemein<strong>der</strong>ates<br />

07. Dezember 2007<br />

Der Gemein<strong>der</strong>at beantragt <strong>der</strong> <strong>Versammlung</strong>:<br />

1. dem Übertragungsreglement Abwasserentsorgung;<br />

2. dem Vertrag über die regional genutzten Anlagen zur Abwasserreinigung und<br />

damit <strong>der</strong> Übertragung <strong>der</strong> regional genutzten Abwasseranlagen an die Gemeinde<br />

Langnau;<br />

3. <strong>der</strong> Auflösung des Gemeindeverbandes ARA oberes Ilfistal und Übertragung <strong>der</strong><br />

Abwasseranlagen an die Gemeinde Langnau;<br />

seien die Genehmigung zu erteilen.<br />

Beschluss:<br />

In offener Abstimmung wird <strong>der</strong> Antrag des Gemein<strong>der</strong>ates mit grossem Mehr und<br />

ohne Gegenstimme zum Beschluss erhoben.<br />

03.<br />

Bewilligung des Verkaufs des Gemeindeheimwesens Riedgut an die<br />

Pächterfamilie Robert und Magdalena Hodel-Ramseier sowie<br />

Ermächtigung des Gemein<strong>der</strong>ates zum Abschluss des Kaufvertrages.<br />

Referent: GP Hans-Rudolf Schwarz<br />

Das Heimwesen Riedgut hat die Gemeinde im Jahr 1870 zum Preise von Fr.<br />

22'700.00 erworben. Der Landwirtschaftsbetrieb wurde bis heute verpachtet.<br />

Die ausserordentliche Gemeindeversammlung vom 7. März 1995 beschloss mit 150<br />

gegen 50 Stimmen, das Riedgut als Einheit zu erhalten und weiterhin einen Pächter<br />

als Bewirtschafter einzusetzen. Anfangs Mai 1995 kam die Familie Robert und<br />

Magdalena Hodel-Ramseier auf das Riedgut. Im Jahr 1997 wurde eine neue<br />

Jauchegrube für rund 71'000 Franken erstellt. Diese Investition wurde auf dem<br />

Buchwert aktiviert. Seither wurden keine Investitionen mehr getätigt.<br />

Am 11. Dezember 1998 hat die Gemeindeversammlung ein Investitionsprojekt mit<br />

einem Volumen von Fr. 167'500.00 (Stallsanierung, Milchkammer, Rampe<br />

Jauchegrube) zurückgestellt. Dabei wurde <strong>der</strong> Gemein<strong>der</strong>at u.a. beauftragt, auch den<br />

Verkauf ins Auge zu fassen.<br />

Schliesslich hat <strong>der</strong> Gemein<strong>der</strong>at entschieden, dem Pächter Robert Hodel den Betrieb<br />

zum Verkauf anzubieten. Nach Bedenkzeit und Berechnung <strong>der</strong> Tragbarkeit hat die<br />

Familie Hodel die Kaufabsicht bestätigt. Bezüglich des Kaufpreises hat <strong>der</strong> Pächter<br />

die folgenden Berechnungen - zusammen mit <strong>der</strong> landwirtschaftlichen<br />

Betriebsberatung - angestellt:<br />

• anstehende Baukosten im Ökonomieteilbereich von rund Fr. 200'000.00,<br />

insbeson<strong>der</strong>e die zurückgestellte Stallsanierung von Fr. 150'000.00 und die<br />

dringend zu sanierende alte Güllengrube (Krone und Decke)<br />

• die Parzelle Nr. 1017 mit einem Flächeninhalt von 6'666 m2 (inkl. Gewerbezone)<br />

ist im Kaufpreis nicht inbegriffen, da diese nicht verkauft werden soll.<br />

403

07. Dezember 2007<br />

Diese Überlegungen und insbeson<strong>der</strong>e die anstehenden Sanierungskosten führen<br />

zum ungefähr 2-fachen Ertragswert, damit <strong>der</strong> Kauf für die Pächterfamilie tragbar<br />

wird. Das Angebot lautet deshalb auf Fr. 370'000.00. Dieser Preis wurde vom<br />

Gemein<strong>der</strong>at nach Einsicht in die Berechnungsunterlagen <strong>der</strong> Betriebsberatung<br />

gutgeheissen.<br />

Nachfolgend einige Eckdaten zum Landwirtschaftsbetrieb:<br />

Parzellen-Nummer 245<br />

Gesamtfläche 280'001 m2 (inkl. Schulhausareal, nicht<br />

parzelliert)<br />

Landw. Nutzfläche 7,36 ha (ca. 8,7 ha werden zugepachtet)<br />

Wald 20,32 ha<br />

Amtlicher Wert Fr. 187'810.00<br />

Grossvieheinheiten (GVE) rund 14 (12 Kühe)<br />

Buchwert in Bilanz Fr. 292'400.00<br />

Gebäudeversicherungswert Fr. 1'634'900.00 Gebäude Nr. 198 B, 199,<br />

199 A<br />

Pachtzins pro Jahr Fr. 8'500.00<br />

Eigenmietwert Fr. 4'940.00 (Staat)<br />

Die Stimmbürger werden sich vielleicht fragen, warum das Heimwesen nicht öffentlich<br />

zum Verkauf ausgeschrieben wird. Diese Frage hat <strong>der</strong> Gemein<strong>der</strong>at ebenfalls<br />

gründlich diskutiert. Die nachfolgenden Überlegungen lassen eher davon absehen:<br />

• <strong>der</strong> Pächter bewirtschaftet den Hof seit bald 12 Jahren<br />

• die 5-köpfige Familie hat hier eine Existenz aufgebaut, die auch ihr zu Hause ist<br />

• <strong>der</strong> Pächter verfügt über ein gesetzliches Vorkaufsrecht<br />

• das bäuerliche Bodenrecht setzt beim Verkaufspreis Schranken<br />

• eine öffentliche Ausschreibung ist gesetzlich nicht vorgeschrieben<br />

Der Gemein<strong>der</strong>at ist überzeugt, dass <strong>der</strong> Verkauf an die Pächterfamilie eine gute<br />

Lösung für das Riedgut darstellt. Investitionsvorlagen gaben in <strong>der</strong> Vergangenheit<br />

immer wie<strong>der</strong> Anlass zu Diskussionen. Es ist sicher nicht Aufgabe <strong>der</strong> öffentlichen<br />

Hand, einen Landwirtschaftsbetrieb bewirtschaften zu lassen o<strong>der</strong> gar mit<br />

Steuergel<strong>der</strong>n zu subventionieren. Die Rechnungsprüfungskommission bestätigt<br />

diese Einschätzung seit Jahren.<br />

Diskussion:<br />

Die Diskussion wird nach Freigabe durch den Vorsitzenden nicht benutzt.<br />

Antrag des Gemein<strong>der</strong>ates<br />

Der Gemein<strong>der</strong>at beantragt <strong>der</strong> <strong>Versammlung</strong>:<br />

a) Verkauf des Heimwesens Riedgut an die Pächterfamilie Robert und Magdalena<br />

Hodel-Ramseier zum Preise von Fr. 370'000.00.<br />

b) Ermächtigung des Gemein<strong>der</strong>ates zum Abschluss des Kaufvertrages.<br />

Beschluss:<br />

In offener Abstimmung wird <strong>der</strong> Antrag des Gemein<strong>der</strong>ates mit grossem Mehr und<br />

ohne Gegenstimme zum Beschluss erhoben.<br />

404

04.<br />

07. Dezember 2007<br />

Bewilligung des Landverkaufs „Gewerbezone Ried“ (Teilparzelle Nr.<br />

1017; ca. 2'380 m2) an das <strong>Trub</strong>er Baggerunternehmen Reber GmbH und<br />

Ermächtigung des Gemein<strong>der</strong>ates zum Kaufvertragsabschluss mit<br />

Parzellierung.<br />

Referent: GP Hans-Rudolf Schwarz<br />

Die Parzelle Nr. 1017 weist eine Gesamtfläche von 6'666 m2 auf. Hiervon liegen rund<br />

2'380 m2 in einer rechtsgültigen Gewerbezone.<br />

Kürzlich hat das <strong>Trub</strong>er Baggerunternehmen Reber GmbH, Kohlern, dem<br />

Gemein<strong>der</strong>at eine schriftliche Anfrage für den Kauf dieser Gewerbezone unterbreitet.<br />

Das Unternehmen beabsichtigt, an diesem Standort ein Betriebsgebäude für das<br />

Baggerunternehmen aufzubauen. Der Gemein<strong>der</strong>at begrüsst diese Initiative und hat<br />

beschlossen, das Geschäft <strong>der</strong> <strong>Versammlung</strong> zum Entscheid zu unterbreiten.<br />

Für Gewerbeland existiert in <strong>der</strong> Gemeinde <strong>Trub</strong> bis jetzt kein Markt, da erstmals<br />

reines Gewerbeland verkauft werden soll. Preisvergleiche mit umliegenden<br />

Gemeinden und die Berücksichtigung des Standortes haben den ausgehandelten<br />

Preis entsprechend beeinflusst. Dieser wurde schliesslich auf Fr. 65.00 pro m2<br />

festgelegt. Ferner handelt es sich nicht um voll erschlossenes Bauland.<br />

Die Zuständigkeit liegt bei <strong>der</strong> <strong>Versammlung</strong>, da <strong>der</strong> Verkehrswert einen Betrag von<br />

Fr. 154'700.00 (2'380 m2 zu Fr. 65.00) erreicht. Das Bauland ist mit Fr. 1.-- bilanziert.<br />

Die genaue Fläche kann erst mit <strong>der</strong> Parzellierung durch den Geometer bestimmt<br />

werden. Die Finanzierungsbestätigung liegt vor.<br />

Schulhaus<br />

Ried<br />

Situationsplan: Teilparzelle Nr. 1017 Gewerbezone Ried<br />

405<br />

Riedspycher<br />

Gewerbezone<br />

ca. 2'380 m2

07. Dezember 2007<br />

Der Vorsitzende orientiert, dass einzelne Privatpersonen bereits im Vorfeld dieses<br />

Traktandums ihre Befürchtungen beim Gemein<strong>der</strong>at angemeldet hätten, wegen<br />

drohen<strong>der</strong> Verschmutzung des Grundwassers, wenn hier gebaut würde. Der<br />

Gemein<strong>der</strong>at hat in <strong>der</strong> Folge beim Büro Kellerhals und Häfeli AG in Bern eine<br />

geologische Beurteilung in Auftrag gegeben. Das Fazit <strong>der</strong> schriftlichen<br />

Stellungnahme vom 12. Juli 2007 lautet dabei wie folgt (Zitat):<br />

„Werden die geltenden gesetzlichen Bestimmungen resp. Vorschriften eingehalten,<br />

stellt die Gewerbezone Ried auch kein spezielles Risiko für das nutzbare<br />

Grundwasservorkommen im Truebtal, zwischen Ried und dem Gebiet unmittelbar<br />

nordöstlich von <strong>Trub</strong>schachen, dar.“<br />

Diskussion / Beratung:<br />

Ein Votant erkundigt sich, was mit <strong>der</strong> Restparzelle Nr. 1017 in <strong>der</strong><br />

Landwirtschaftszone vorgesehen sei. Ihm wird geantwortet, dass die Verwendung<br />

dieses Teils in <strong>der</strong> Kompetenz des Gemein<strong>der</strong>ates liege. Vermutlich werde diese<br />

Restparzelle (ca. 43 Aren) ebenfalls an den Riedgut-Käufer Robert Hodel abgetreten,<br />

da es sich um Landwirtschaftsland handle.<br />

Fritz Nie<strong>der</strong>hauser, Ried, als ehemaliger Präsident <strong>der</strong> Wasserkommission (heute<br />

Umweltkommission) äussert sich, dass ihm ein früherer Gemeindepräsident<br />

versprochen habe, die Bauzone im Ried (damalige Parzelle Nr. 246) werde wegen<br />

einer möglichen Gefährdung des Grundwassers im nächsten Zonenplanverfahren<br />

ausgezont. Trotzdem habe er später feststellen müssen, dass die Auszonung<br />

entgegen dem Versprechen nicht erfolgt sei. Mit <strong>der</strong> geologischen Beurteilung sei er<br />

gar nicht einverstanden. Es verlaufe schliesslich ein sogen. Fluhriegel quer durch die<br />

Parzelle, welcher das Grundwasser stauen könne. Sollte dieses dann verschmutzt<br />

werden, könnte es ins Pumpwerk gelangen und die ganze Wasserversorgung<br />

gefährden. Durch ein Bauvorhaben könnte seiner Einschätzung nach das<br />

Grundwasser auch eine an<strong>der</strong>e Flussrichtung annehmen. Das Gebiet hier sei<br />

äusserst heikel und sollte unberührt belassen werden. Beispielsweise nach dem<br />

extrem trockenen Sommer im 2003 habe sich <strong>der</strong> Grundwasserspiegel um 1,50 m<br />

abgesenkt. Es müsse alles getan werden, dass das Grundwasser nicht gefährdet<br />

werde. Am Wassertag in <strong>Trub</strong>schachen sei auch vom Ingenieur Roland Müller aus<br />

Bremgarten in aller Deutlichkeit darauf hingewiesen worden, welch kostbarer Schatz<br />

das hiesige Wasser darstelle und dieses dürfte in Zukunft noch viel kostbarer werden.<br />

Samuel Fankhauser, Mühlehof, als Präsident <strong>der</strong> Umweltkommission weist<br />

ebenfalls darauf hin, dass im Baubewilligungsverfahren dem Grundwasserschutz<br />

begegnet werden müsse. Aber Bauen sei hier mit den nötigen Auflagen grundsätzlich<br />

möglich, wie dies auch die geologische Beurteilung zeige. Heute könnte sonst<br />

vielerorts gar nicht mehr gebaut werden, müsste man alle Grundwassergebiete<br />

meiden.<br />

Fritz Bickel, Sonnmatt, teilt mit, dass er 1966 in <strong>der</strong> Baukommission vertreten war,<br />

als die neue Wasserversorgung Hüseren geplant und gebaut worden sei und er die<br />

Verhältnisse vor Ort also auch ein wenig kenne. Er sei aber beruhigt, wenn <strong>der</strong><br />

Gemein<strong>der</strong>at eine geologische Beurteilung vorlegen könne, die die Befürchtungen<br />

von Fritz Nie<strong>der</strong>hauser nicht teile.<br />

Hansjürg Baumgartner, hinter Sandgraben, möchte das Votum von Fritz<br />

Nie<strong>der</strong>hauser nicht in den Wind schlagen. Er ist überzeugt, dass es für die<br />

Realisierung gewerblicher Bauten noch an<strong>der</strong>e Grundstücke in <strong>der</strong> Gemeinde <strong>Trub</strong><br />

geben würde.<br />

406

07. Dezember 2007<br />

Schliesslich stellt Fritz Nie<strong>der</strong>hauser, da er bei einer kundigen Person nachgefragt<br />

habe, den Antrag, die neue Baute dürfe nicht hinter dem durch die Parzelle<br />

verlaufenden Fluhriegel erstellt werden.<br />

Christian Reber, Kohlern, als Geschäftsführer des kaufwilligen<br />

Baggerunternehmens Reber GmbH macht unmissverständlich klar, dass die Firma<br />

Gewerbeland kaufen wolle und nicht eine „Fallgrube“.<br />

Gemeindeschreiber Ernst Kohler erläutert die Rechtslage:<br />

<strong>Versammlung</strong>sgeschäfte sind bedingungsfeindliche Geschäfte. Beschlüsse mit<br />

Auflagen sind rechtlich äusserst problematisch. Ferner verleiht die rechtsgültige<br />

Gewerbezone dem Eigentümer das Recht, hier nach den geltenden Bauvorschriften<br />

zu bauen. Eine Einschränkung - wie es <strong>der</strong> Antrag Nie<strong>der</strong>hauser verlangt - wird<br />

vom Traktandum nicht erfasst und wäre rechtlich sehr problematisch.<br />

Entschädigungsfolgen aus drohen<strong>der</strong> materieller Enteignung sind nicht<br />

auszuschliessen. Der Zonenplan hat eine sehr hohe Rechtsverbindlichkeit, nach dem<br />

Motto „eingezont ist eingezont“. Ferner wäre die Rechtssicherheit massiv tangiert,<br />

wenn die Gemeindeversammlung im Nachhinein die Überbaubarkeit einer<br />

Bauparzelle aufgrund politisch motivierter Voten einfach einschränken könnte.<br />

Der Beschluss bei diesem Traktandum darf deshalb nur Verkauf, Rückweisung o<strong>der</strong><br />

Nichtverkauf lauten. Auflagen sind grundsätzlich unzulässig. Die schützenswerten<br />

Interessen o<strong>der</strong> Bedenken müssten später ihm Rahmen des Baubewilligungsverfahrens<br />

eingebracht werden.<br />

Der Antrag wird nach dem Gesagten als rechtswidrig beurteilt. Fritz Nie<strong>der</strong>hauser, <strong>der</strong><br />

an<strong>der</strong>er Meinung ist, wird vom Gemeindeschreiber auf den Rechtsweg verwiesen<br />

(Gemeindebeschwerde innert 30 Tagen beim Regierungsstatthalter von Signau).<br />

Antrag des Gemein<strong>der</strong>ates<br />

Der Gemein<strong>der</strong>at beantragt <strong>der</strong> <strong>Versammlung</strong>:<br />

a) Verkauf <strong>der</strong> Gewerbezone Ried (Teilparzelle Nr. 1017, ca. 2'380 m2) an das<br />

<strong>Trub</strong>er Baggerunternehmen Reber GmbH zum Preise von Fr. 65.00 pro m2 o<strong>der</strong><br />

insgesamt rund Fr. 154'700.00.<br />

b) Ermächtigung des Gemein<strong>der</strong>ates zum Abschluss des Kaufvertrages mit<br />

Parzellierung.<br />

Beschluss:<br />

In offener Abstimmung wird <strong>der</strong> Antrag des Gemein<strong>der</strong>ates mit einem<br />

Stimmenverhältnis von 63 zu 6 (bei 20 Enthaltungen) zum Beschluss erhoben.<br />

407

05.<br />

Schulhaus Ried:<br />

07. Dezember 2007<br />

a) Wie<strong>der</strong>erwägung des Verkaufsentscheides <strong>der</strong><br />

Gemeindeversammlung vom 9. Dezember 2005 und Festsetzen des<br />

Mindestverkaufspreises.<br />

b) Eventuell: Auftrag an Gemein<strong>der</strong>at zur Prüfung von neuen<br />

Nutzungsmöglichkeiten (dieser Punkt entfällt, wenn die <strong>Versammlung</strong><br />

am Verkauf festhält).<br />

Referent : GP Hans-Rudolf Schwarz<br />

Am 9. Dezember 2005 hat die Gemeindeversammlung entschieden, die<br />

geschlossenen Schulhäuser Twären, Brandösch und Ried zu verkaufen. Aus diesem<br />

Trio ist bis heute das Schulhaus Ried geblieben. Das Verkehrswertgutachten mit<br />

einem Verkehrswert von Fr. 480'000.00 erweist sich als eindeutig unrealistisch. Der<br />

Gemein<strong>der</strong>at hat zwar an <strong>der</strong> damaligen <strong>Versammlung</strong> ausdrücklich darauf<br />

hingewiesen, dass <strong>der</strong> Wert dieser Liegenschaften sich erst am Markt zeigen werde<br />

und unter Umständen deutlich vom kommunizierten Verkehrswert abweichen könne.<br />

Heute zeigt sich, dass <strong>der</strong> maximale Verkaufspreis bei rund 300'000 Franken liegt.<br />

Der Gemein<strong>der</strong>at möchte aber bei einer <strong>der</strong>art grossen Abweichung vom<br />

beschlossenen Richtwert nicht selber über die Zukunft des ehemaligen Schulhauses<br />

entscheiden. Die Stimmberechtigten sollen sich zum neuen Verkaufspreis äussern<br />

können bzw. stellt sich die Frage, ob überhaupt ein Mindestpreis festgelegt werden<br />

soll. Der Auftrag an den Gemein<strong>der</strong>at könnte auch auf bestmögliches Verkaufen<br />

lauten.<br />

An<strong>der</strong>e Nutzungsmöglichkeiten?<br />

Den Gemein<strong>der</strong>at beschäftigt angesichts <strong>der</strong> harzigen Verkaufsverhandlungen die<br />

Frage, ob <strong>der</strong> unbedingte Verkauf noch die richtige Lösung darstellt. Soll die<br />

Liegenschaft als Reserve o<strong>der</strong> für an<strong>der</strong>e Nutzungsmöglichkeiten allenfalls behalten<br />

werden? Beim Verkauf sind diese Raumreserven, aber auch <strong>der</strong> relativ grosse<br />

Umschwung definitiv nicht mehr verfügbar. Am Politapéro vom 9. November wurde<br />

ebenfalls über die Zukunft dieser Liegenschaft diskutiert. Allerdings gingen auch hier<br />

die Meinungen auseinan<strong>der</strong>. Sicher ist, dass die Liegenschaft nicht unbedingt und<br />

sofort verkauft werden muss. Sowohl <strong>der</strong> Verkauf wie <strong>der</strong> Nichtverkauf bieten Vor-<br />

und Nachteile wie die nachstehende Auflistung zeigt (nicht abschliessend):<br />

Argumente für Verkauf Argumente gegen Verkauf<br />

• In absehbarer Zeit dürfte sich noch<br />

ein Buchgewinn von rund 300'000<br />

Franken realisieren lassen.<br />

• Unterhalts- und Sanierungskosten<br />

werden in grösserem Ausmass<br />

anfallen.<br />

• Nicht optimaler Standort für<br />

Alternativ-nutzungen<br />

• Die Liegenschaft wird ungeachtet<br />

<strong>der</strong> künftigen Nutzungsart kaum je<br />

kostendeckend betrieben werden<br />

können.<br />

408<br />

• Keine Raumreserven bzw. kein<br />

öffentliches Gebäude mehr für<br />

allfällige Alter-nativnutzungen.<br />

• Die Gemeinde verfügt nach einem<br />

Verkauf über kein eigenes Bauland<br />

mehr.<br />

• Die Lage auf dem Liegenschaftsmarkt<br />

ist gegenwärtig nicht optimal<br />

für Verkäufe.<br />

• Die momentane finanzielle Lage <strong>der</strong><br />

Gemeinde erfor<strong>der</strong>t nicht zwingend<br />

den Abstoss dieser Liegenschaft.

07. Dezember 2007<br />

Diskussion:<br />

Hans Mosimann, Fankhaus, versteht nicht, warum <strong>der</strong> Gemein<strong>der</strong>at ein Angebot<br />

eines einheimischen Gewerbes ausgeschlagen hat und die Firma nun ausserhalb <strong>der</strong><br />

Gemeinde ihr Geschäft führt. Der Vorsitzende entgegnet, dass das Angebot lei<strong>der</strong> viel<br />

zu tief gewesen sei und die Firma nicht bis zur nächsten Gemeindeversammlung<br />

zuwarten wollte, um den tiefen Kaufpreis absegnen zu lassen.<br />

Peter Fankhauser, Weierhaus, möchte wissen, ob jetzt ein ernsthafter Käufer bekannt<br />

sei. Dies wird vom Vorsitzenden bejaht, jedoch verlangt <strong>der</strong> Käufer praktisch<br />

unerfüllbare Auflagen (keine Schützenparkplätze mehr, an<strong>der</strong>e Zufahrt für Riedgut<br />

etc.).<br />

Martin Eichenberger, Dorf, fragt sich, was wohl in 10 Jahren das richtig wäre in Bezug<br />

auf diese Liegenschaft. Man müsse sich aber auch Gedanken machen für an<strong>der</strong>e<br />

Nutzungsmöglichkeiten wie bspw. eine grössere Turnhalle. In <strong>der</strong> Dorfschulanlage<br />

seien die Erweiterungsmöglichkeiten praktisch ausgeschöpft, insbeson<strong>der</strong>e dürfte es<br />

fast unmöglich sein, Land zu erwerben. Hingegen sei die Liegenschaft Sternen immer<br />

noch zum Verkauf ausgeschrieben. Vielleicht müsste die Gemeinde sich überlegen,<br />

diesen strategisch wichtigen Platz im Dorf zu sichern, welcher wie<strong>der</strong>um neue<br />

Optionen erschliessen würde in Bezug auf öffentliche Nutzungen.<br />

Johann Wittwer, Schweidboden, stellt fest, dass <strong>der</strong> Turnplatz im Ried am stärksten<br />

frequentiert sei. Eine Sanierung des Gebäudes mache mit Blick auf die Kosten keinen<br />

Sinn. Hingegen seien die Parzelle und <strong>der</strong> Platz sicher etwas wert. Sogar ein Abbruch<br />

könnte seiner Meinung nach eine Alternative darstellen.<br />

Regula Fankhauser, hinter Hütten, fragt an, ob allenfalls für die Jugendlichen etwas<br />

aufgebaut werden könnte o<strong>der</strong> im Bereich Alterswohnungen Lösungen möglich<br />

wären.<br />

Sabine Irmann, Brachhüsli, möchte wissen, ob ein Verkaufserlös für den Kauf eines<br />

an<strong>der</strong>en Objektes (bspw. Sternenareal) reserviert werden könnte. Finanzverwalter<br />

Ernst Kohler informiert, dass die Zweckbindung von Eigenkapital nicht zulässig ist.<br />

Sollte dies allerdings einem Volkswillen entsprechen, müsste ein Reglement erlassen<br />

werden, welches die Einzelheiten bezüglich Aeufnung und Entnahme dieser<br />

Spezialfinanzierung regeln würde.<br />

Lorenz Billeter, Mühlestöckli, vertritt die Ansicht, dass die Parkplatzbedürfnisse <strong>der</strong><br />

Schützen auf diesem Areal die Gemeinde viel Geld kosten würden, indem die<br />

Nutzung eingeschränkt sei und die Last auf den Verkehrswert drücke. Die Parkplätze<br />

sollten künftig nicht mehr gewährt werden müssen, so seine Meinung. Klar an<strong>der</strong>er<br />

Meinung ist hier Peter Fankhauser, Weierhaus, für welchen klar ist, dass die<br />

Gemeinde den Schützen gute Bedingungen schaffen müsse.<br />

Peter Aeschlimann, Mühlekehr, macht deutlich, dass die Schützen schliesslich<br />

irgendwo parkieren müssten. Schliesslich bringe das Schiesswesen auch viele Leute<br />

und somit Geld in die Gemeinde, insbeson<strong>der</strong>e gerade am Bernisch-Kantonalen<br />

Schützenfest im 2008. Er sei aus Schützeninteressen klar gegen einen Verkauf.<br />

Fritz Schär, Twären ist für einen Verkauf. Sollte dieser aber nicht zu Stande kommen,<br />

könne später immer noch nach Alternativen gesucht werden. Bei einem Verkauf sähe<br />

auch er, dass <strong>der</strong> Erwerb des Sternenareals ernsthaft geprüft werden müsste.<br />

409

07. Dezember 2007<br />

Peter Habegger, Hochstalden, ist <strong>der</strong> Meinung, dass <strong>der</strong> Erwerb des Sternen nur<br />

dann zu prüfen wäre, wenn an diesem Standort öffentliche Aufgaben erfüllt werden<br />

sollten. Der Betrieb als Restaurant mit <strong>der</strong> Gemeinde als Eigentümerin sei nicht seine<br />

Meinung.<br />

Christine Reber, Gemein<strong>der</strong>ätin, sähe mit dem Schulhaus Ried Möglichkeiten für die<br />

Jugendlichen o<strong>der</strong> etwas in Richtung sanfter Tourismus. Die Alterskonferenz Amt<br />

Signau habe ferner die Gemeinden angefragt, was in den Gemeinden in Bezug auf<br />

Wohnen im Alter laufe. Hier weise <strong>Trub</strong> keine gute Bilanz auf. Ihrer Meinung nach<br />

sollte aber gerade das Restaurant Sternen weiterhin als Gasthof betrieben werden.<br />

Schliesslich sei äusserst wichtig, dass auch in ferner Zukunft mindestens ein Gasthof<br />

im Dorf residiere.<br />

Antrag des Gemein<strong>der</strong>ates<br />

Der Gemein<strong>der</strong>at verzichtet bewusst auf eine Antragstellung und möchte die<br />

Stimmberechtigten – unter Würdigung <strong>der</strong> gesamten Umstände - frei entscheiden<br />

lassen.<br />

Zur Abstimmung werden die beiden folgenden Sachverhalte unterbreitet:<br />

a) Wie<strong>der</strong>erwägung des Verkaufsentscheides <strong>der</strong> Gemeindeversammlung vom 9.<br />

Dezember 2005 und Festsetzen des Mindestverkaufspreises.<br />

b) Eventuell: Auftrag an Gemein<strong>der</strong>at zur Prüfung von neuen Nutzungsmöglichkeiten<br />

(dieser Punkt entfällt, wenn die <strong>Versammlung</strong> am Verkauf festhält).<br />

Gemeindeschreiber Ernst Kohler erläutert anhand einer Folie das<br />

Abstimmungsverfahren.<br />

Beschlüsse:<br />

(offene Abstimmung)<br />

1. Der Gemeindeversammlungsbeschlusses vom 09. Dezember 2005 wird mit einem<br />

Stimmenverhältnis von 63 zu 31 aufgehoben.<br />

2. Das Geschäft wird mit einem Stimmverhältnis von 60 zu 32 an den Gemein<strong>der</strong>at<br />

zurückgewiesen mit dem Auftrag, alternative Nutzungsmöglichkeiten (Turnhalle,<br />

Abtausch mit Sternenareal, Jugend etc.) im Sinne <strong>der</strong> stattgefundenen Diskussion<br />

zu prüfen.<br />

06.<br />

Abrechnung von Verpflichtungskrediten gemäss Art. 109 kant.<br />

Gemeindeverordnung.<br />

Sammelprojekt Unwetterschäden an Gemeinde- und Güterstrassen<br />

Unwetter 2005<br />

Baukosten gemäss Bauabrechnung Büro Irmann, <strong>Trub</strong> Fr. 876'702.30<br />

Kreditbeschluss Gemeindeversammlung vom 09.12.2005 Fr. 870'000.00<br />

Kreditüberschreitung somit Fr. 6'702.30<br />

Baukosten Fr. 876'702.30<br />

./. Bundes- und Kantonsbeiträge (90 %) - Fr. 789'032.05<br />

./. Selbstbehalt Weggenossenschaften und Private (10 %) - Fr. 74'540.05<br />

Restkosten <strong>der</strong> Gemeinde für Gemeindestrassenanteil Fr. 13'130.20<br />

410

07. Dezember 2007<br />

Sanierung Dorfschulhaus<br />

Baukosten gemäss Bauabrechnung Fr. 458'436.05<br />

Kreditbeschluss Gemeindeversammlung vom 09.12.2005 Fr. 460'000.00<br />

Kreditunterschreitung somit Fr. 1'563.95<br />

Die Schweizer Patenschaft für Berggemeinden hat an die Sanierung einen Beitrag<br />

von Fr. 206'745.00 geleistet. Die Nettokosten zu Lasten <strong>der</strong> Gemeinde belaufen sich<br />

daher lediglich auf Fr. 251'691.05.<br />

Auch bei dieser erfreulichen Abrechnung gilt allen Beteiligten, insb. Architekt Alfred<br />

Lehmann und <strong>der</strong> Baukommission, ein herzliches Dankeschön für geleistete Arbeit.<br />

07. Verschiedenes<br />

a) Wahlen<br />

Der Vorsitzende orientiert, dass im Dezember 2008 wie<strong>der</strong>um die alle 4 Jahre<br />

stattfindenden Gesamterneuerungswahlen stattfinden werden. Wenn künftig stille<br />

Wahl verhin<strong>der</strong>t werden sollen, sind die Stimmberechtigten gefor<strong>der</strong>t, innerhalb<br />

<strong>der</strong> publizierten Frist Volksvorschläge einzureichen. Die Ersatzwahlen im<br />

Gemein<strong>der</strong>at per 2008 sind ausnahmslos durch stille Wahlen erfolgt.<br />

b) Wochentag für Gemeindeversammlung<br />

Hie und da wurde in <strong>der</strong> Vergangenheit darauf hingewiesen, dass <strong>der</strong> Freitag kein<br />

optimaler Termin für die Gemeindeversammlungen sei. Die anwesenden<br />

Stimmberechtigten sind jedoch überzeugt, dass ein an<strong>der</strong>er Wochentag keine<br />

bessere Stimmbeteiligung bringen würde und an <strong>der</strong> langjährigen Praxis nichts zu<br />

än<strong>der</strong>n sei.<br />

c) Höchstgeschwindigkeit im Längengrund, Massnahmen<br />

Peter Röthlisberger, Längengrund, stört sich an den Automobilisten, die die<br />

Höchstgeschwindigkeit von 50 km/h im Längengrund nicht einhalten. Er fragt an,<br />

ob zur Reduktion <strong>der</strong> Geschwindigkeit Schranken eingebaut werden könnten. Die<br />

Meinungen aus <strong>der</strong> <strong>Versammlung</strong> sind kontrovers. Beson<strong>der</strong>s aber wird an die<br />

Selbstdisziplin appelliert. In diesem Sinne soll eine orientierende Tafel mit <strong>der</strong> pro<br />

Fahrzeug gemessenen Geschwindigkeitsanzeige zeitlich beschränkt aufgestellt<br />

werden. Dies soll den Automobilisten die Übertretungen sichtbar vor Augen<br />

führen.<br />

d) Verabschiedung von VP Fritz Fankhauser<br />

Gemeindepräsident Hans-Rudolf Schwarz dankt dem per Ende 2007 aus dem<br />

Gemein<strong>der</strong>at austretenden Vizepräsidenten Fritz Fankhauser für seine geleistete<br />

Arbeit in <strong>der</strong> <strong>Trub</strong>er Exekutive. Mit den besten Wünschen für die Zukunft<br />

überreicht er ihm einen Bärner-Burechorb.<br />

411

07. Dezember 2007<br />

Aus <strong>der</strong> <strong>Versammlung</strong> werden auf die entsprechende Anfrage des Vorsitzenden keine<br />

Wortbegehren mehr angemeldet. Auch werden auf die entsprechende Anfrage<br />

des Vorsitzenden keine Einwände gegen die Geschäftsführung erhoben.<br />

Gemeindepräsident Hans-Rudolf Schwarz dankt allen Kommissionen und<br />

Funktionären sowie allen, die in irgendeiner Form im verflossenen Jahr für die<br />

Gemeinde im Einsatz standen ganz herzlich und wünscht allen frohe Weihnachten<br />

und ein glückliches neues Jahr.<br />

Schluss : 22.30 Uhr<br />

<strong>Trub</strong>, 07. Dezember 2007<br />

NAMENS DER EINWOHNERGEMEINDEVERSAMMLUNG<br />

Der Präsident Der Sekretär<br />

Hans-Rudolf Schwarz Ernst Kohler<br />

412