Checkliste für geringfügige Beschäftigung - Dbbp-steuerberater.de

Checkliste für geringfügige Beschäftigung - Dbbp-steuerberater.de

Checkliste für geringfügige Beschäftigung - Dbbp-steuerberater.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

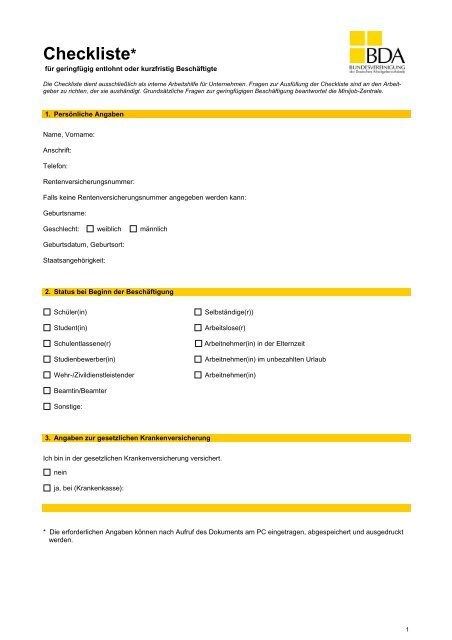

<strong>Checkliste</strong>*<br />

<strong>für</strong> geringfügig entlohnt o<strong>de</strong>r kurzfristig Beschäftigte<br />

Die <strong>Checkliste</strong> dient ausschließlich als interne Arbeitshilfe <strong>für</strong> Unternehmen. Fragen zur Ausfüllung <strong>de</strong>r <strong>Checkliste</strong> sind an <strong>de</strong>n Arbeitgeber<br />

zu richten, <strong>de</strong>r sie aushändigt. Grundsätzliche Fragen zur <strong>geringfügige</strong>n <strong>Beschäftigung</strong> beantwortet die Minijob-Zentrale.<br />

1. Persönliche Angaben<br />

Name, Vorname:<br />

Anschrift:<br />

Telefon:<br />

Rentenversicherungsnummer:<br />

Falls keine Rentenversicherungsnummer angegeben wer<strong>de</strong>n kann:<br />

Geburtsname:<br />

Geschlecht: weiblich männlich<br />

Geburtsdatum, Geburtsort:<br />

Staatsangehörigkeit:<br />

2. Status bei Beginn <strong>de</strong>r <strong>Beschäftigung</strong><br />

Schüler(in) Selbständige(r))<br />

Stu<strong>de</strong>nt(in) Arbeitslose(r)<br />

Schulentlassene(r) Arbeitnehmer(in) in <strong>de</strong>r Elternzeit<br />

Studienbewerber(in) Arbeitnehmer(in) im unbezahlten Urlaub<br />

Wehr-/Zivildienstleisten<strong>de</strong>r Arbeitnehmer(in)<br />

Beamtin/Beamter<br />

Sonstige:<br />

3. Angaben zur gesetzlichen Krankenversicherung<br />

Ich bin in <strong>de</strong>r gesetzlichen Krankenversicherung versichert.<br />

nein<br />

ja, bei (Krankenkasse):<br />

* Die erfor<strong>de</strong>rlichen Angaben können nach Aufruf <strong>de</strong>s Dokuments am PC eingetragen, abgespeichert und ausgedruckt<br />

wer<strong>de</strong>n.<br />

1

4. Weitere <strong>Beschäftigung</strong>en<br />

a) <strong>für</strong> geringfügig entlohnt Beschäftigte:<br />

Es besteht/ bestehen <strong>de</strong>rzeit ein o<strong>de</strong>r mehrere <strong>Beschäftigung</strong>sverhältnis(se) bei (einem) an<strong>de</strong>ren Arbeitgeber(n)<br />

nein<br />

ja. Ich übe <strong>de</strong>rzeit folgen<strong>de</strong> <strong>Beschäftigung</strong>en aus:<br />

<strong>Beschäftigung</strong>sbeginn Arbeitgeber mit Adresse Die weitere <strong>Beschäftigung</strong> ist<br />

1. geringfügig entlohnt<br />

nicht geringfügig entlohnt<br />

2. geringfügig entlohnt<br />

nicht geringfügig entlohnt<br />

3. geringfügig entlohnt<br />

nicht geringfügig entlohnt<br />

Anmerkung: Eine geringfügig entlohnte – <strong>für</strong> <strong>de</strong>n Arbeitnehmer abgabenfreie – <strong>Beschäftigung</strong> liegt vor, wenn das<br />

monatliche Arbeitsentgelt regelmäßig 400 € nicht übersteigt.<br />

Bei Addition <strong>de</strong>r Bruttoarbeitsentgelte aus <strong>de</strong>r/<strong>de</strong>n bereits ausgeübten geringfügig entlohnten <strong>Beschäftigung</strong>(en) und <strong>de</strong>r<br />

von diesem Fragebogen betroffenen (neuen) geringfügig entlohnten <strong>Beschäftigung</strong> ergibt sich ein Betrag, <strong>de</strong>r regelmäßig<br />

400 € im Monat übersteigt.<br />

nein<br />

ja<br />

b) <strong>für</strong> kurzfristig Beschäftigte:<br />

Im laufen<strong>de</strong>n Kalen<strong>de</strong>rjahr habe ich bereits eine/mehrere befristete <strong>Beschäftigung</strong>(en) ausgeübt.<br />

nein<br />

ja. Im laufen<strong>de</strong>n Kalen<strong>de</strong>rjahr habe ich folgen<strong>de</strong> befristete <strong>Beschäftigung</strong>(en) ausgeübt:<br />

Beginn und En<strong>de</strong> <strong>de</strong>r <strong>Beschäftigung</strong> Arbeitgeber mit Adresse<br />

1.<br />

2.<br />

3.<br />

Anmerkung: Eine kurzfristige – <strong>für</strong> <strong>de</strong>n Arbeitnehmer abgabenfreie – <strong>Beschäftigung</strong> liegt vor, wenn die <strong>Beschäftigung</strong><br />

innerhalb eines Kalen<strong>de</strong>rjahres auf zwei Monate o<strong>de</strong>r 50 Arbeitstage nach ihrer Eigenart begrenzt zu sein pflegt o<strong>de</strong>r im<br />

Voraus vertraglich begrenzt ist und nicht berufsmäßig ausgeübt wird.<br />

2

5. Verzicht auf die Rentenversicherungsfreiheit<br />

Der Arbeitnehmer einer geringfügig entlohnten <strong>Beschäftigung</strong> kann auf die Versicherungsfreiheit in <strong>de</strong>r gesetzlichen<br />

Rentenversicherung durch schriftliche Erklärung gegenüber <strong>de</strong>m Arbeitgeber verzichten, um volle Ansprüche in <strong>de</strong>r<br />

Rentenversicherung zu erwerben. In diesem Fall trägt <strong>de</strong>r Arbeitnehmer die Differenz zwischen Pauschalabgabe und<br />

vollem Beitrag zur Rentenversicherung (§ 5 Abs. 2 Satz 2 SGB VI).<br />

Ich verzichte nicht auf die Versicherungsfreiheit in <strong>de</strong>r Rentenversicherung.<br />

Es han<strong>de</strong>lt sich um eine „normale“ <strong>geringfügige</strong> <strong>Beschäftigung</strong>. Der Arbeitgeber trägt die Pauschalabgaben zur Rentenversicherung.<br />

Der Arbeitnehmer trägt keine Beiträge.<br />

Ich verzichte auf die Versicherungsfreiheit in <strong>de</strong>r Rentenversicherung.<br />

Der Arbeitgeber zahlt die Pauschalabgaben. Der Arbeitnehmer trägt die Differenz zwischen <strong>de</strong>m Pauschalbeitrag zur Rentenver-<br />

sicherung und <strong>de</strong>m vollen Beitragssatz zur Rentenversicherung, d.h. er stockt <strong>de</strong>n Pauschalbeitrag auf. Den Arbeitnehmeranteil<br />

am Beitrag zur Rentenversicherung zieht <strong>de</strong>r Arbeitgeber vom Arbeitsentgelt ab.<br />

Es besteht eine weitere <strong>geringfügige</strong> <strong>Beschäftigung</strong>, in <strong>de</strong>r ich schriftlich gegenüber <strong>de</strong>m Arbeitgeber auf die Rentenversicherungsfreiheit<br />

verzichtet habe.<br />

ja<br />

nein<br />

Ich versichere, dass die vorstehen<strong>de</strong>n Angaben <strong>de</strong>r Wahrheit entsprechen. Ich verpflichte mich, meinem Arbeitgeber<br />

alle Än<strong>de</strong>rungen unverzüglich mitzuteilen.<br />

Ort, Datum<br />

Unterschrift<br />

_________________________________________________________________________________________________________<br />

Der Arbeitgeber ist zur sozialversicherungsrechtlichen Einordnung <strong>de</strong>s Arbeitnehmers verpflichtet. Der Arbeitnehmer<br />

muss <strong>de</strong>m Arbeitgeber die dazu erfor<strong>de</strong>rlichen Abgaben machen und die entsprechen<strong>de</strong>n Unterlagen vorlegen (§ 28 o<br />

SGB IV). Erteilt <strong>de</strong>r Arbeitnehmer diese Auskünfte nicht, nicht richtig o<strong>de</strong>r nicht rechtzeitig o<strong>de</strong>r legt er die<br />

entsprechen<strong>de</strong>n Unterlagen nicht, nicht vollständig o<strong>de</strong>r nicht rechtzeitig vor, begeht er eine bußgeldbewehrte<br />

Ordnungswidrigkeit (§ 111 Abs. 1 Nr. 4 SGB IV). Die <strong>Checkliste</strong> ist <strong>de</strong>m jeweiligen Arbeitgeber auzuhändigen. Alle<br />

Fragen zur Ausfüllung <strong>de</strong>r <strong>Checkliste</strong> sind ausschließlich an <strong>de</strong>n jeweiligen Arbeitgeber zu richten. Vgl. auch die<br />

Erläuterungen zur <strong>Checkliste</strong> auf <strong>de</strong>n folgen<strong>de</strong>n Seiten.<br />

3

Erläuterungen<br />

zur <strong>Checkliste</strong> <strong>für</strong> geringfügig o<strong>de</strong>r kurzfristig Beschäftigte<br />

Allgemeines<br />

Der Arbeitgeber ist dazu verpflichtet, je<strong>de</strong>n Arbeitnehmer bei <strong>de</strong>r Einzugsstelle anzumel<strong>de</strong>n und die Beiträge zur<br />

Sozialversicherung zu zahlen. Daraus ergibt sich <strong>für</strong> ihn die Pflicht, das Sozialversicherungsverhältnis <strong>de</strong>s jeweiligen<br />

Arbeitnehmers zu beurteilen. Der Arbeitnehmer ist <strong>de</strong>swegen dazu verpflichtet, <strong>de</strong>m Arbeitgeber die zur Durchführung<br />

<strong>de</strong>s Mel<strong>de</strong>verfahrens und <strong>de</strong>r Beitragszahlung erfor<strong>de</strong>rlichen Abgaben zu machen und die entsprechen<strong>de</strong>n Unterlagen<br />

vorzulegen (§ 28 o SGB IV). Erteilt <strong>de</strong>r Arbeitnehmer diese Auskünfte nicht, nicht richtig o<strong>de</strong>r nicht rechtzeitig o<strong>de</strong>r legt<br />

er die entsprechen<strong>de</strong>n Unterlagen nicht, nicht vollständig o<strong>de</strong>r nicht rechtzeitig vor, begeht er eine Ordnungswidrigkeit,<br />

die mit Bußgeld belegt wer<strong>de</strong>n kann (§ 111 Abs. 1 Nr. 4 SGB IV). Nimmt <strong>de</strong>r Arbeitgeber eine falsche sozialversicherungsrechtliche<br />

Beurteilung vor, drohen unter Umstän<strong>de</strong>n Nachfor<strong>de</strong>rungen von Sozialversicherungsbeiträgen.<br />

Um solche Nachfor<strong>de</strong>rungen zu vermei<strong>de</strong>n, muss <strong>de</strong>r Arbeitgeber <strong>de</strong>n Sachverhalt so aufklären, dass er eine korrekte<br />

Einordnung <strong>de</strong>s Arbeitnehmers vornehmen kann. Dazu dient die <strong>Checkliste</strong>. Sie ist ein Leitfa<strong>de</strong>n zur Abfrage von<br />

Angaben, die die Feststellung von Versicherungspflicht bzw. Versicherungsfreiheit <strong>de</strong>s Arbeitnehmers in <strong>de</strong>r Sozialversicherung<br />

erleichtern. Dabei kann im Einzelfall die Angabe weiterer Kriterien erfor<strong>de</strong>rlich sein. Die <strong>Checkliste</strong> erhebt<br />

keinen Anspruch auf Vollständigkeit. Damit die Angaben als Dokumentation i.S.d. Beitragsverfahrensverordnung gelten,<br />

müssen die Angaben <strong>de</strong>s Arbeitnehmers durch entsprechen<strong>de</strong> Nachweise (z.B. Immatrikulationsbescheinigung) belegt<br />

wer<strong>de</strong>n.<br />

Die <strong>Checkliste</strong> ersetzt nicht die Anmeldung <strong>de</strong>s geringfügig Beschäftigten o<strong>de</strong>r <strong>de</strong>n Arbeitsvertrag zwischen<br />

<strong>de</strong>m Arbeitgeber und <strong>de</strong>m geringfügig Beschäftigten. Die Anmeldung erfolgt durch die Meldung zur<br />

Sozialversicherung bei <strong>de</strong>r Minijob-Zentrale <strong>de</strong>r Deutschen Rentenversicherung Knappschaft-Bahn-See. Die<br />

<strong>Checkliste</strong> dient allein <strong>de</strong>m internen Gebrauch <strong>de</strong>s Unternehmens.<br />

zu 1<br />

Der Arbeitgeber muss in <strong>de</strong>r Meldung zur Sozialversicherung die Rentenversicherungsnummer <strong>de</strong>s Arbeitnehmers<br />

angeben. Falls keine Rentenversicherungsnummer angegeben wer<strong>de</strong>n kann, sind die Angabe <strong>de</strong>s Geburtsnamens,<br />

-datums, und -orts, <strong>de</strong>s Geschlechts und <strong>de</strong>r Staatsangehörigkeit <strong>de</strong>s Arbeitnehmers erfor<strong>de</strong>rlich.<br />

zu 2<br />

Die unter Punkt 2 aufgeführten Kriterien sind <strong>für</strong> die sozialversicherungsrechtliche Beurteilung <strong>de</strong>s Arbeitnehmers<br />

relevant:<br />

1. Schüler sind grundsätzlich in <strong>de</strong>r Arbeitslosenversicherung versicherungsfrei (§ 27 Abs. 4 Satz 1 Nr. 1 SGB III).<br />

2. Bei Stu<strong>de</strong>nten bestehen Beson<strong>de</strong>rheiten in <strong>de</strong>r Kranken-, Pflege- und Arbeitslosenversicherung (§ 6 Abs. 1 Nr. 3<br />

SGB V, § 27 Abs. 4 Satz 1 Nr. 1 SGB III)<br />

3. Selbständige und Beamte sind sozialversicherungsrechtlich wie Personen ohne versicherungspflichtige Hauptbeschäftigung<br />

zu behan<strong>de</strong>ln.<br />

4. Bei einer kurzfristigen <strong>Beschäftigung</strong> muss <strong>de</strong>r Arbeitgeber prüfen, ob es sich um eine berufsmäßige <strong>Beschäftigung</strong><br />

han<strong>de</strong>lt, sofern das Arbeitsentgelt 400 EUR übersteigt. Dabei gelten <strong>für</strong> die Prüfung von bestimmten Personengruppen<br />

bzw. Fallkonstellationen <strong>für</strong> die Prüfung <strong>de</strong>r Berufsmäßigkeit folgen<strong>de</strong> Grundsätze:<br />

Berufsmäßigkeit liegt grundsätzlich nicht vor bei<br />

• kurzfristigen <strong>Beschäftigung</strong>en zwischen Abitur und Studium,<br />

• kurzfristigen <strong>Beschäftigung</strong>en zwischen Abitur und Wehr- o<strong>de</strong>r Zivildienst, wenn die Aufnahme eines Studiums<br />

beabsichtigt ist.<br />

Berufsmäßigkeit ist grundsätzlich anzunehmen bei<br />

• kurzfristigen <strong>Beschäftigung</strong>en zwischen Schulentlassung bzw. Abschluss <strong>de</strong>s Studiums und Eintritt in das<br />

Berufsleben,<br />

• kurzfristigen <strong>Beschäftigung</strong>en während <strong>de</strong>s Bezugs von Arbeitslosengeld (in <strong>de</strong>r Arbeitslosenversicherung besteht<br />

aber Versicherungsfreiheit, wenn die wöchentliche Arbeitszeit 15 Stun<strong>de</strong>n nicht übersteigt),<br />

• Arbeitssuchen<strong>de</strong>n, die beim Arbeitsamt gemel<strong>de</strong>t sind,<br />

• kurzfristigen <strong>Beschäftigung</strong>en während unentgeltlicher Beurlaubung,<br />

• kurzfristigen <strong>Beschäftigung</strong>en während <strong>de</strong>s Wehr- o<strong>de</strong>r Zivildienstes,<br />

• zulässigen Teilzeitbeschäftigungen während <strong>de</strong>r Elternzeit.<br />

zu 3<br />

Für einen geringfügig entlohnt Beschäftigten sind Pauschalbeiträge zur Krankenversicherung nur dann zu entrichten,<br />

wenn <strong>de</strong>r Arbeitnehmer Mitglied einer gesetzlichen Krankenversicherung ist (Pflicht-, Familienversicherung, freiwillige<br />

Versicherung).<br />

zu 4<br />

Die Pflicht <strong>de</strong>s Arbeitnehmers, <strong>de</strong>m Arbeitgeber alle erfor<strong>de</strong>rlichen Angaben zu machen, umfasst vor allem die Aufklärung<br />

über gleichzeitig ausgeübte weitere <strong>Beschäftigung</strong>en und Vorbeschäftigungen bei an<strong>de</strong>ren Arbeitgebern. Stellt<br />

4

die Deutsche Rentenversicherung Knappschaft-Bahn-See o<strong>de</strong>r einen an<strong>de</strong>ren Träger <strong>de</strong>r Rentenversicherung im<br />

Nachhinein fest, dass wegen einer notwendigen Zusammenrechnung <strong>de</strong>r <strong>geringfügige</strong>n <strong>Beschäftigung</strong> mit weiteren<br />

(Vor)-<strong>Beschäftigung</strong>en Versicherungspflicht vorliegt, tritt nunmehr mit <strong>de</strong>m Tage <strong>de</strong>r Bekanntgabe dieser Feststellung<br />

durch die Deutsche Rentenversicherung Knappschaft-Bahn-See o<strong>de</strong>r einen an<strong>de</strong>ren Träger <strong>de</strong>r Rentenversicherung ein<br />

(§ 8 Abs. 2 Satz 3 SGB IV). Seit <strong>de</strong>m 1. April 2003 wer<strong>de</strong>n Beiträge zur Sozialversicherung im Falle notwendiger<br />

Additionen grundsätzlich nicht mehr rückwirkend nachgefor<strong>de</strong>rt. Eine Ausnahme gilt nach Ansicht <strong>de</strong>r<br />

Spitzenorganisationen <strong>de</strong>r Sozialversicherungsträger, wenn <strong>de</strong>r Arbeitgeber es vorsätzlich o<strong>de</strong>r fahrlässig versäumt hat,<br />

<strong>de</strong>n Sachverhalt aufzuklären.<br />

Die <strong>Checkliste</strong> dient zum einen dazu, <strong>de</strong>m Arbeitgeber die Feststellung weiterer <strong>Beschäftigung</strong>en und die entsprechen<strong>de</strong><br />

sozialversicherungsrechtliche Beurteilung <strong>de</strong>s Arbeitnehmers zu erleichtern. Zum an<strong>de</strong>ren kann sie im Nachhinein ein<br />

Indiz da<strong>für</strong> sein, dass <strong>de</strong>r Arbeitgeber bei <strong>de</strong>r Sachverhaltsaufklärung we<strong>de</strong>r vorsätzlich noch fahrlässig gehan<strong>de</strong>lt hat.<br />

Beruht die falsche sozialversicherungsrechtliche Beurteilung beispielsweise darauf, dass <strong>de</strong>r Arbeitnehmer eine weitere<br />

<strong>Beschäftigung</strong> verschwiegen hat und auf <strong>de</strong>m Fragebogen bei <strong>de</strong>r Frage nach weiteren <strong>Beschäftigung</strong>en „nein“<br />

angekreuzt hat, so ist davon auszugehen, dass <strong>de</strong>m Arbeitgeber we<strong>de</strong>r Vorsatz noch Fahrlässigkeit vorgeworfen wird.<br />

zu 5<br />

Um volle Ansprüche in <strong>de</strong>r Rentenversicherung zu erwerben, kann <strong>de</strong>r geringfügig entlohnt Beschäftigte auf die<br />

Versicherungsfreiheit in <strong>de</strong>r Rentenversicherung verzichten ( § 5 Abs. 2 Satz 2 SGB VI) und <strong>de</strong>n Pauschalbeitrag bis auf<br />

die volle Beitragshöhe aufstocken. Der Verzicht muss schriftlich gegenüber <strong>de</strong>m Arbeitgeber erklärt wer<strong>de</strong>n. Die<br />

Erklärung wirkt rückwirkend vom Zeitpunkt <strong>de</strong>s <strong>Beschäftigung</strong>sbeginns an, wenn sie innerhalb von zwei Wochen nach<br />

Aufnahme <strong>de</strong>r <strong>geringfügige</strong>n <strong>Beschäftigung</strong> erklärt wird und <strong>de</strong>r Arbeitnehmer nichts an<strong>de</strong>res verlangt. Ansonsten<br />

beginnt die Rentenversicherungspflicht ab <strong>de</strong>m Tag, <strong>de</strong>r <strong>de</strong>m Eingang <strong>de</strong>r Verzichtserklärung beim Arbeitgeber folgt,<br />

sofern <strong>de</strong>r Arbeitnehmer keinen späteren Zeitpunkt bestimmt. Der Verzicht auf die Rentenversicherungsfreiheit wirkt <strong>für</strong><br />

die gesamte Dauer <strong>de</strong>r <strong>Beschäftigung</strong> und kann nicht wi<strong>de</strong>rrufen wer<strong>de</strong>n. Übt ein Arbeitnehmer nebeneinan<strong>de</strong>r mehrere<br />

<strong>geringfügige</strong> <strong>Beschäftigung</strong>en aus, die trotz Zusammenrechnung versicherungsfrei bleiben, kann <strong>de</strong>r Arbeitnehmer nur<br />

einheitlich auf die Versicherungsfreiheit in <strong>de</strong>r Rentenversicherungsfreiheit verzichten. Die einem Arbeitgeber gegenüber<br />

abgegebene Verzichtserklärung gilt zugleich <strong>für</strong> die weiteren geringfügig entlohnten <strong>Beschäftigung</strong>sverhältnisse. Der<br />

Arbeitnehmer muss die Arbeitgeber, bei <strong>de</strong>nen er gleichzeitig beschäftigt ist, über <strong>de</strong>n Verzicht informieren.<br />

Der Arbeitgeber ist dazu verpflichtet, <strong>de</strong>n Arbeitnehmer auf die Möglichkeit <strong>de</strong>s Verzichts auf die Rentenversicherungsfreiheit<br />

schriftlich hinzuweisen (§ 2 Abs.1 Satz 4 NachwG). Der Hinweis kann auch im Arbeitsvertrag erfolgen.<br />

5