Startkapital - MBG

Startkapital - MBG

Startkapital - MBG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Finanzen<br />

Nachfolger Claus Rüberg (re.) und Peter Braßeler finanzierten ihre Übernahme erfolgreich mit Fördergeldern.<br />

<strong>Startkapital</strong><br />

Fördermittel Nachfolger haben es oft schwer, die Übernahme des<br />

Betriebs zu finanzieren. Förderkredite bieten jungen Handwerkern<br />

Sicherheit und günstiges Geld für den Start in die Selbständigkeit.<br />

Text Cornelia Hefer Foto Ilja Mess<br />

für junge Chefs<br />

58 handwerk magazin 8|2012

Charts: handwerk magazin<br />

Ein bisschen Glück gehört auch dazu: Nachfolger<br />

müssen oft lange suchen, um den passenden<br />

Betrieb für eine Übernahme zu finden. Die<br />

nächste Hürde ist dann die Verhandlung über den<br />

richtigen Kaufpreis, den beide Seiten akzeptieren.<br />

Claus Rüberg und Peter Braßeler hatten Glück.<br />

Als sie hörten, dass die Drechslerwerkstatt Feninger<br />

in Elzach im Schwarzwald einen Nachfolger<br />

suchte, war ihnen klar: Sie hatten ein top-geführtes<br />

Unternehmen gefunden, das zu ihnen<br />

passte. Rüberg und Braßeler kommen beide aus<br />

dem Handwerk und lernten sich anschließend<br />

beim Studiengang Holztechnik an der Fachhochschule<br />

Eberswalde kennen. Beide konnten sich<br />

den Kauf und die Fortführung der Drechslerwerkstatt<br />

Feninger vorstellen.<br />

Für die Verhandlung über den Kaufpreis mit dem<br />

Verkäufer, Claus Feninger, und die anschließende<br />

Finanzierung schalteten die beiden Interessenten<br />

einen professionellen Berater vom Steinbeis<br />

Transferzentrum für Internationalisierung,<br />

Beteiligung und Nachfolgeregelung in Ravens-<br />

k Förderkredite<br />

burg ein. „Er hat für beide Seiten als neutraler Berater<br />

gearbeitet, was die Bewertung des Betriebs<br />

und die Verhandlungen über den Kaufpreis anging“,<br />

erklärt Rüberg.<br />

Auch bei der Finanzierung der Betriebsübernahme<br />

war der Berater im Boot. „Er war im Thema,<br />

kannte den Stand der Verhandlungen und stellte<br />

uns ein Konzept vor“, so Rüberg. Das Finanzierungskonzept<br />

sah einen KfW-Förderkredit für<br />

Nachfolger sowie eine Absicherung über die Bürgschaftsbank<br />

Baden-Württemberg vor. Im September<br />

2011 war die Übernahme der Drechslerwerkstatt<br />

Feninger in trockenen Tüchern.<br />

Förderinstitute tragen das Risiko<br />

Bei den Banken haben Nachfolger aus dem Handwerk,<br />

wenn es um die Finanzierung des Kaufpreises<br />

geht, oft einen schweren Stand. Der<br />

Hauptgrund: Nachfolger können den Kreditinstituten<br />

nicht genug Sicherheiten für die Investition<br />

bieten. Staatliche und regionale Förderprogramme<br />

greifen Nachfolgern hier unter die Arme.<br />

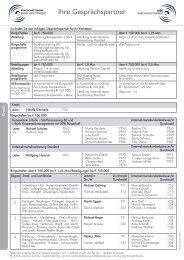

Die wichtigsten Angebote für Nachfolger und Gründer<br />

In der Übersicht präsentiert handwerk magazin die<br />

wichtigsten Programme des Bundes und der Länder<br />

für Nachfolger und Gründer. Jungunternehmer<br />

Programm<br />

Gründercoaching<br />

für Gründer / Nachfolger<br />

KfW-Gründerkredit<br />

–StartGeld<br />

für Gründer / Nachfolger<br />

KfW-Gründerkredit<br />

–Universell für<br />

Gründer/Nachfolger<br />

Mikrokreditfonds<br />

Deutschland<br />

für Gründer<br />

Bürgschaften<br />

für Gründer / Nachfolger<br />

Förderung für?<br />

Konzeptionelle<br />

und strategische<br />

Beratung<br />

Investitionen,<br />

Firmenüber -<br />

nahmen,<br />

Betriebsmittel,<br />

Gründung<br />

Investitionen,<br />

Übernahmen,<br />

Betriebsmittel<br />

Geringer Kapitalbedarf<br />

für<br />

Gründung und<br />

Wachstum<br />

Zugang zu Krediten<br />

trotz fehlender<br />

Sicherheiten<br />

Wie wird gefördert?<br />

Zuschuss 1 von 50 bis<br />

75 % (je nach Region)<br />

auf das Beraterhonorar<br />

von max. 6000 Euro<br />

Darlehen bis 100 000 Euro<br />

pro Gründer (30 000<br />

Euro für Betriebsmittel),<br />

Laufzeit 5 oder 10 Jahre<br />

Kredit bis 10 Mio. Euro,<br />

individueller Zinssatz,<br />

10 Jahre Laufzeit<br />

Mikrodarlehen bis zu<br />

10 000 Euro ohne Sicherheiten<br />

Institute bürgen bis zu<br />

80 % vom Darlehen 2 ;<br />

Gebühren, Provision: 1<br />

bis 1,5 % des Kredits<br />

haben die Wahl aus rund 200 Förderkrediten von<br />

Bund, Ländern und EU. Einige Varianten können<br />

Handwerker miteinander kombinieren.<br />

Wer wird gefördert?<br />

KMU ab Gründung<br />

bis zum 5. Jahr der<br />

Geschäftstätigkeit<br />

Einzelgründer und<br />

KMU bis 3 Jahre<br />

nach Gründung,<br />

auch bei Zweitgründung<br />

möglich.<br />

Einzelgründer und<br />

KMU bis 3 Jahre<br />

nach Gründung<br />

Einzel- und Kleinunternehmen<br />

mit<br />

geringem Kapitalbedarf<br />

Einzelgründer und<br />

KMU ohne eigene<br />

Sicherheiten<br />

Antragstellung<br />

1. Berater auswählen<br />

kfw-beraterboerse.de<br />

2. Antrag über die<br />

Handwerkskammer<br />

1. Bankunterlagen<br />

vorbereiten 3<br />

2.Kreditantrag vor<br />

Beginn über Hausbank<br />

an die KfW<br />

1. Bankunterlagen<br />

vorbereiten 3<br />

2. Über Hausbank<br />

1. Idee beschreiben 3<br />

2. Antrag an Mikro -<br />

finanzinstitut (mikrokreditfonds.de)<br />

1. Bankunterlagen<br />

vorbereiten 3<br />

2. Über Hausbank<br />

1) Zuschüsse müssen nicht zurückgezahlt werden, 2) Haftungsfreistellung für die kreditgebende Bank erleichtert Unternehmen<br />

Zugang zum Darlehen, 3) Professionelle Beratung, z.B. durch die Handwerkskammer, dringend zu empfehlen;<br />

Quelle: eigene Recherche, www.foerderdatenbank.de<br />

Finanzen Finanzierung<br />

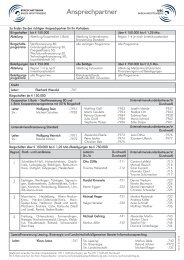

Betriebsentwicklung<br />

im Handwerk<br />

1000385<br />

987 818<br />

handwerk magazin 8|2012 59<br />

2011<br />

2010<br />

2009<br />

975 316<br />

Betriebe; Quelle: ZDH<br />

Die gute Konjunktur<br />

zeigt sich in der<br />

Betriebsentwicklung:<br />

2011 gab es über<br />

eine Million Handwerksfirmen.<br />

KfW-Gründerkredit<br />

200 200<br />

900<br />

2009 2010 2011<br />

in Mio. Euro; Quelle: KfW<br />

Die Förderung von<br />

Nachfolgern und<br />

Gründern unterstützte<br />

die staatliche<br />

KfW 2011 mit 900<br />

Millionen Euro.

„Ein neutraler<br />

Berater hat<br />

einen erfolg -<br />

reichen<br />

Abschluss<br />

ermöglicht.“<br />

Claus Rüberg (li.) und<br />

Peter Braßeler sind<br />

die neuen Inhaber<br />

der Drechslerwerkstatt<br />

Feninger.<br />

Denn die Förderinstitute wie die KfW oder die<br />

Bürgschaftsbanken sichern das Ausfallrisiko<br />

gegenüber der Hausbank bis zu 80 Prozent ab (siehe<br />

Tabelle Seite 59). Das Kreditinstitut ist dann<br />

eher bereit, Übernahmen oder Gründungen im<br />

Handwerk zu finanzieren.<br />

Wie wichtig die Risikoübernahme der Förderinstitute<br />

für Nachfolger und Gründer ist, belegen<br />

Zahlen aus Baden-Württemberg: 2011 hat die<br />

Bürgschaftsbank dort 1344 Neugründungen und<br />

Nachfolgen wie die Feninger-Übernahme begleitet.<br />

Im ersten Halbjahr 2012 waren es bislang 230<br />

Unternehmensübergaben.<br />

Planungssicherheit nutzen<br />

Befürworter dieser Risikoübernahmen über die<br />

regionalen Bürgschaftsbanken sind auch die Betriebsberater<br />

der Handwerkskammern. „Nachfolger<br />

und Gründer aus dem Handwerk, die Sicherheiten<br />

für die Finanzierung ihres Projektes<br />

brauchen, sollten sich immer zuerst an die Bürgschaftsbanken<br />

in ihrem Bundesland wenden. Sie<br />

sollten auf keinen Fall Familienmitglieder für einen<br />

Bankkredit bürgen lassen“, rät Franz Falk,<br />

Geschäftsführer bei der Handwerkskammer zu<br />

Stuttgart. Denn das sei die Aufgabe der Institute.<br />

Bürgschaftsbanken sind keine gewinnorientierten<br />

Geschäftsbanken, sondern Selbsthilfeorgani-<br />

sationen des Mittelstands, die bei der Finanzierung<br />

von Handwerkern einspringen.<br />

Neben der Risikoübernahme bieten Förderprogramme<br />

für Nachfolger und Gründer weitere Vorteile.<br />

„Wenn junge Handwerker Förderkredite<br />

nutzen, können sie mit attraktiven Zinsen bei langen<br />

Laufzeiten kalkulieren. Das bringt gerade am<br />

Anfang für junge Unternehmer Planungssicherheit“,<br />

zählt Finanzierungsexpertin Christine Deibert<br />

aus München auf.<br />

Nicht verunsichern lassen<br />

Auf Planungssicherheit können sich junge Handwerker,<br />

die die Selbständigkeit anstreben, beim<br />

Gründungszuschuss der Bundesagentur für Arbeit<br />

nicht mehr verlassen. Der Grund: Die Bundesregierung<br />

kürzte für 2012 die Mittel. Die Folge: Weniger<br />

Gelder für Handwerker, die aus der Arbeitslosigkeit<br />

in die Selbständigkeit starten wollen.<br />

Den Gründungszuschuss erhalten laut Experten<br />

daher nur noch Handwerker, die sich nicht verunsichern<br />

lassen (siehe Kasten Seite 60). Reichte<br />

es bisher, erst nach dem Businessplan einen Grün-<br />

k Gründungszuschuss<br />

Mit Vorbereitung punkten<br />

Junge Handwerker müssen beim Gründungszuschuss<br />

höhere Zugangshürden überwinden. Welche<br />

neuen Spielregeln Gründer kennen sollten.<br />

Neue Voraussetzungen<br />

Wer seinen Job aufgibt, um sich selbständig zu machen,<br />

meldet sich arbeitslos. Drei Monate Sperre<br />

beim Arbeitslosengeld einkalkulieren.<br />

Tipp: Am Tag der Gründung muss ein Arbeitslosengeldanspruch<br />

für mindestens 150 Tage bestehen.<br />

Auf die neue Situation einstellen<br />

Gründer müssen sich optimal auf das Gespräch mit<br />

der Arbeitsagentur vorbereiten.<br />

1. Schritt: Vor dem ersten Gespräch mit der Arbeitsagentur<br />

Rat bei einem Gründungsberater einholen.<br />

2. Schritt: Richtig argumentieren und einen gut vorbereiteten,<br />

fehlerfreien Antrag stellen. Dann haben<br />

Gründer gute Chancen auf die Förderung.<br />

Tipp: Wer sich ohne Gründungszuschuss selbständig<br />

macht, hat den Anspruch auf Förderung verloren.<br />

Antrag stellen<br />

Mit dem Antrag auf Gründungszuschuss weist der<br />

Handwerker mittels Meisterbrief seine Fähigkeiten<br />

nach. In Branchen ohne Meisterzwang genügt der<br />

Gesellenbrief. Der Businessplan sollte von der Handwerkskammer<br />

bestätigt werden. Er zeigt der Arbeitsagentur,<br />

ob das Konzept tragfähig ist.<br />

60 handwerk magazin 8|2012<br />

Foto: Ilja Mess

k Tipps für Förderanfragen<br />

Was Sie wissen sollten<br />

Förderprogramme unterstützen Nachfolger und<br />

Gründer bei der Finanzierung ihres Projektes.<br />

Die wichtigsten Fragen und Antworten.<br />

Was sind die Vorteile von Förderprogrammen?<br />

Kredite mit nied rigen Zinssätzen, die über die Laufzeit<br />

von bis zu 20 Jahren fest sind. Gründer und<br />

Nachfolger aus dem Handwerk können so langfristig<br />

kalkulieren und den Schuldendienst verteilen. Für<br />

die kostenlose Beratung können Handwerker die<br />

Angebote der Förderbanken nutzen.<br />

Was leisten Fördergelder?<br />

Sie bieten eine Risikoentlastung für die Banken. Die<br />

sogenannte Haftungsfreistellung hilft, wenn einem<br />

Nachfolger oder Neugründer Sicherheiten fehlen,<br />

um die Kreditzusage seiner Bank zu bekommen. Das<br />

heißt, das Förderinstitut übernimmt für die Bank<br />

das Ausfallrisiko, und der Gründer bekommt leichter<br />

eine Kreditzusage.<br />

Wie kommen Gründer an Fördertöpfe?<br />

Sprechen Sie mit den Förderstellen in Ihrem<br />

Bundesland, bevor Sie Verpflichtungen eingehen.<br />

Damit bereiten Sie den Gang zur Hausbank optimal<br />

vor. Diesen Schritt unterstützen die Förderinstitute<br />

mit eigenen Beratungsstellen. Die Berater bereiten<br />

Sie auch auf das Bankgespräch entsprechend vor.<br />

Kann man Förderung aufs Handwerk anpassen?<br />

Ja, Sie können für ein Vorhaben verschiedene Fördertöpfe<br />

einer Institution kombinieren, wie zum<br />

Beispiel in einigen Bundesländern die Angebote zur<br />

Gründungsförderung und Umweltförderung, wenn<br />

im Rahmen einer Betriebsübernahme auch Energiesparmaßnahmen<br />

getätigt werden.<br />

Wo kann man sich beraten lassen?<br />

Am besten direkt und kostenlos bei der für Sie regional<br />

zuständigen Förderbank oder Ihrer zuständigen<br />

Handwerkskammer sowie Ihrer Innung. Denken<br />

Sie daran, sich frühzeitig, also vor dem Termin mit<br />

Ihrer Hausbank, zu informieren.<br />

Was sollten Gründer für die Beratung vorbereiten?<br />

Schreiben Sie Ihr Modell auf, und diskutieren Sie<br />

den Plan mit der Familie und Freunden. Ihre Qualifikation<br />

als Handwerker ist die Voraussetzung für die<br />

Gründung. Marketing und Betriebswirtschaft sind<br />

die wichtigsten Hebel für den Unternehmenserfolg.<br />

Tipp: Wenn Sie Ihre Geschäftsidee aufschreiben, beantworten<br />

Sie sich selbst folgende Fragen: Was sind<br />

Ihre Produkte und Dienstleistungen? Wer ist Ihre<br />

Zielgruppe und wie erreichen Sie diese Kundengruppen?<br />

Diese Fragen werden Ihnen auch die Berater<br />

und die Hausbanken stellen.<br />

dungsberater aufzusuchen, sollten Handwerker<br />

heute bereits vor dem ersten Gesprächstermin<br />

mit der Arbeitsagentur kompetenten und kostenlosen<br />

Rat zum Beispiel bei den Handwerkskammern<br />

oder Innungen einholen. „Wer gegenüber<br />

der Agentur richtig argumentiert und einen<br />

gut vorbereiteten und komplett fehlerfreien Antrag<br />

stellt, hat nach wie vor sehr gute Chancen auf<br />

die Förderung“, sagt Andreas Lutz vom Beratungsportal<br />

gruendungszuschuss.de. Wer sich<br />

hingegen abschrecken lasse und sich ohne Antrag<br />

selbständig mache, habe den Anspruch auf Förderung<br />

verloren, warnt der Experte.<br />

Eine optimale Vorbereitung empfiehlt sich nicht<br />

nur vor dem Gespräch mit der Arbeitsagentur,<br />

sondern auch vor dem ersten Banktermin. „Wichtig<br />

ist, dass angehende Unternehmer aus dem<br />

Handwerk in ihrem Gewerk eine gute, möglichst<br />

abgeschlossene Ausbildung mitbringen. Im<br />

Handwerk ist das am besten der Meisterbrief“,<br />

sagt Finanzierungsexpertin Deibert.<br />

Beratung von Profis nutzen<br />

Auch der erste Eindruck zählt. „Selbstbewusstes<br />

Auftreten und eine gute Vorbereitung sind heute<br />

ein Muss. Junge Handwerker müssen Fragen nach<br />

ihrem Projekt und ihren Zielen schlüssig beantworten<br />

können“, betont Falk von der Kammer<br />

Stuttgart. Dazu gehört ein Businessplan, der<br />

Chancen und Risiken erläutert und Perspektiven<br />

des Betriebs aufzeigt. Sowohl für die Bank als<br />

auch für die Förderinstitute ist der Businessplan<br />

eine wichtige Grundlage, wenn es später um die<br />

endgültige Kreditentscheidung geht.<br />

Einen Businessplan zu schreiben fällt nicht jedem<br />

Handwerker leicht. Wer unsicher ist, sollte einen<br />

Experten einschalten – so wie die Nachfolger Rüberg<br />

und Braßeler bei der Übernahme auf ihren<br />

Berater vertraut haben. „Er hat den Prozess moderiert<br />

und zügige Verhandlungen sowie einen<br />

erfolgreichen Abschluss durch die aktive Begleitung<br />

ermöglicht“, sagt Rüberg im Rückblick. <br />

cornelia.hefer@handwerk-magazin.de<br />

Online exklusiv<br />

Weitere wichtige Infos zum Thema Finanzierung<br />

finden Gründer und Nachfolger unter:<br />

handwerk-magazin.de/08_2012<br />

Themenseite Gründungsfinanzierung<br />

Businessplan<br />

Video: Nachfolge finanzieren<br />

Ähnliche Beiträge zum Thema finden Sie hier:<br />

handwerk-magazin.de/finanzierung<br />

Finanzen Finanzierung<br />

„Auf keinen<br />

Fall sollte die<br />

Familie das<br />

Risiko für<br />

einen Bank -<br />

kredit tragen.“<br />

Franz Falk,<br />

Geschäftsführer der<br />

Handwerkskammer<br />

zu Stuttgart.<br />

handwerk magazin 8|2012 61<br />

Foto: Uli Regenscheit