Nicht entnommene Gewinne begünstigt - ADS

Nicht entnommene Gewinne begünstigt - ADS

Nicht entnommene Gewinne begünstigt - ADS

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

38<br />

GEld & rEcht<br />

TiPPS füR DiE PRAxiS<br />

Steuersparmodell für Mit- und Einzelunternehmer<br />

<strong>Nicht</strong> <strong>entnommene</strong><br />

<strong>Gewinne</strong> <strong>begünstigt</strong><br />

Ob EiNzEluNtErNEhmEr oder Gesellschafter einer Kapital-<br />

oder Personengesellschaft: Jeder fragt sich regelmäßig,<br />

welche Möglichkeiten es gibt, um Steuern zu sparen. <strong>ADS</strong>-<br />

Autor Nils Wüster beschreibt in seinem Beitrag für die Leser<br />

der EDEKA handelsrundschau Modelle, die für die verschiedenen<br />

Rechtsformen von Unternehmen infrage kommen.<br />

in der ein Unternehmen betrieben wird,<br />

gibt es unterschiedliche Besteuerungsgrundsätze.<br />

So hat etwa der Gesellschafter<br />

einer Kapitalgesellschaft lediglich<br />

den an ihn ausgeschütteten Gewinn mit<br />

seinem persönlichen Steuersatz im Rahmen<br />

seiner Einkommensteuererklärung<br />

zu ver steuern.<br />

Bei Einzelunternehmern oder Gesellschaftern<br />

einer Personengesellschaft –<br />

also einem sogenannten Mitunternehmer<br />

– wird dagegen regelmäßig der<br />

in dem Wirtschaftsjahr erwirtschaftete<br />

Gewinn oder Gewinnanteil besteuert.<br />

Der von der Kapitalgesellschaft erwirtschaftete<br />

Gewinn wird lediglich mit<br />

15 Prozent Körperschaftsteuer zuzüglich<br />

Fotos: Fotolia, <strong>ADS</strong> Gerade im Hinblick auf die Rechtsform,<br />

5,5 Prozent Solidaritätszuschlag sowie<br />

Gewerbesteuer belastet.<br />

Dies führt im Ergebnis zu einer ungleichen<br />

Besteuerung. Daher war der<br />

Gesetzgeber dazu angehalten, eine Belastungsneutralität<br />

zwischen den Gesellschaftsformen<br />

zu ermöglichen.<br />

Es besteht ein Wahlrecht<br />

Um dies zu erreichen, hat er Mitunternehmern<br />

sowie Einzelunternehmern das<br />

Wahlrecht eingeräumt, ihren Gewinn aus<br />

Gewerbebetrieb, selbstständiger Tätigkeit<br />

sowie Land und Forstwirtschaft ähnlich<br />

wie Kapitalgesellschaften zu versteuern.<br />

Zu diesem Zweck wird der nicht <strong>entnommene</strong><br />

Gewinn des Betriebs oder des Mitunternehmeranteils<br />

auf Antrag im Rah<br />

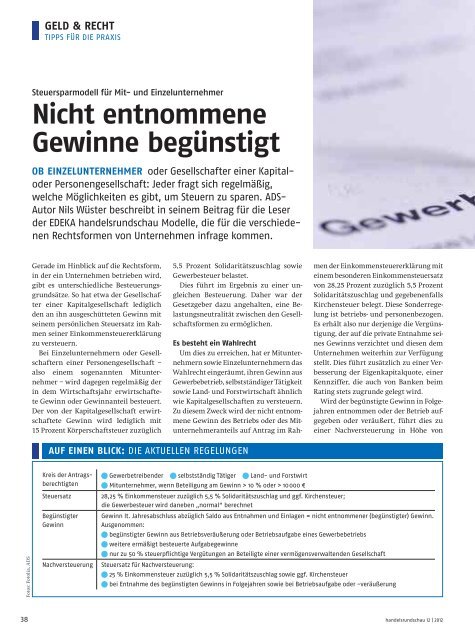

Auf EiNEN blick: Die aktuellen Regelungen<br />

men der Einkommensteuer erklärung mit<br />

einem besonderen Einkommensteuersatz<br />

von 28,25 Prozent zuzüglich 5,5 Prozent<br />

Solidaritätszuschlag und gegebenenfalls<br />

Kirchensteuer belegt. Diese Sonderregelung<br />

ist betriebs und personenbezogen.<br />

Es erhält also nur derjenige die Vergünstigung,<br />

der auf die private Entnahme seines<br />

Gewinns verzichtet und diesen dem<br />

Unternehmen weiterhin zur Verfügung<br />

stellt. Dies führt zusätzlich zu einer Verbesserung<br />

der Eigenkapitalquote, einer<br />

Kennziffer, die auch von Banken beim<br />

Rating stets zugrunde gelegt wird.<br />

Wird der <strong>begünstigt</strong>e Gewinn in Folgejahren<br />

entnommen oder der Betrieb aufgegeben<br />

oder veräußert, führt dies zu<br />

einer Nachversteuerung in Höhe von<br />

Kreis der Antrags n Gewerbetreibender n selbstständig Tätiger n Land und Forstwirt<br />

berechtigten n Mitunternehmer, wenn Beteiligung am Gewinn > 10 % oder > 10 000 €<br />

Steuersatz 28,25 % Einkommensteuer zuzüglich 5,5 % Solidaritätszuschlag und ggf. Kirchensteuer;<br />

die Gewerbesteuer wird daneben „normal“ berechnet<br />

Begünstigter Gewinn lt. Jahresabschluss abzüglich Saldo aus Entnahmen und Einlagen = nicht <strong>entnommene</strong>r (<strong>begünstigt</strong>er) Gewinn.<br />

Gewinn<br />

Ausgenommen:<br />

n <strong>begünstigt</strong>er Gewinn aus Betriebsveräußerung oder Betriebsaufgabe eines Gewerbebetriebs<br />

n weitere ermäßigt besteuerte Aufgabegewinne<br />

n nur zu 50 % steuerpflichtige Vergütungen an Beteiligte einer vermögensverwaltenden Gesellschaft<br />

Nachversteuerung Steuersatz für Nachversteuerung:<br />

n 25 % Einkommensteuer zuzüglich 5,5 % Solidaritätszuschlag sowie ggf. Kirchensteuer<br />

n bei Entnahme des <strong>begünstigt</strong>en Gewinns in Folgejahren sowie bei Betriebsaufgabe oder veräußerung<br />

handelsrundschau 12 | 2012

25 Prozent Einkommensteuer zuzüglich<br />

5,5 Prozent Solidaritätszuschlag und gegebenenfalls<br />

Kirchensteuer.<br />

Ein Vergleich lohnt sich<br />

Beispiel: Ein Kaufmann erzielte im Jahr<br />

2011 einen steuerpflichtigen Gewinn<br />

von 200 000 Euro. Es fielen Entnahmen<br />

in Höhe von 80 000 Euro und Einlagen in<br />

Höhe von 30 000 Euro an. Der Unternehmer<br />

stellt einen Antrag auf <strong>begünstigt</strong>e<br />

Besteuerung. Sein persönlicher Steuersatz<br />

liegt bei 40 Prozent.<br />

Steuerpflichtiger Gewinn 200 000 �<br />

Entnahmenüberschuss<br />

Entnahmen 80 000 �<br />

Einlagen ./. 30 000 � ./. 50 000 �<br />

<strong>Nicht</strong> <strong>entnommene</strong>r,<br />

<strong>begünstigt</strong>er Gewinn 150 000 �<br />

Der Vergleich im Kasten rechts soll zeigen,<br />

wie die Gesamtsteuerbelastung des<br />

Kaufmanns zum einen von der Rechtsform<br />

seines Unternehmens abhängt sowie<br />

zum anderen seine Belastung mit<br />

und ohne Steuerbegünstigung veranschaulichen.<br />

Um den Belastungsvergleich zu vereinfachen,<br />

wurde die Kirchensteuer in diesem<br />

Fall nicht berücksichtigt. Die Beteiligung<br />

an der Kapitalgesellschaft hält der<br />

Unternehmer im Privatvermögen.<br />

Der Belastungsvergleich macht deutlich,<br />

dass die Inanspruchnahme die<br />

ser Begünstigung nur dann sinnvoll ist,<br />

wenn der individuelle Steuersatz an den<br />

Spitzensteuersatz von 45 Prozent grenzt<br />

und wenn die <strong>Gewinne</strong> langfristig im Betrieb<br />

belassen und dort zu einem angemessenen<br />

Zinssatz angelegt werden. Der<br />

Zinsertrag muss in dem jeweiligen Zeit<br />

AutOr<br />

Nils Wüster (38),<br />

leiter der zweigniederlassung<br />

kassel<br />

<strong>ADS</strong> Allgemeine DeutscheSteuerberatungsgesellschaft<br />

mbH, Druseltalstraße 59<br />

34131 Kassel, Telefon: 0561 / 98357–0,<br />

Telefax: 040 / 6377–42915,<br />

Nils.Wuester@adssteuer.de<br />

raum die steuerliche Mehrbelastung kompensieren.<br />

Wen diese Gestaltungsmöglichkeit<br />

näher interessiert, sollte sich an<br />

seinen <strong>ADS</strong>Berater wenden. t<br />

Die <strong>ADS</strong>Berater geben<br />

gern weitere Auskünfte.<br />

bElAstuNGsVErGlEich: Wie hoch sinD Die steueRn?<br />

kapitalgesellschaft Personengesellschaft /<br />

Einzelunternehmer<br />

(ohne Gewerbesteuer, da diese auf die<br />

Einkommensteuer angerechnet wird)<br />

Regelbesteuerung Begünstigte<br />

Besteuerung<br />

Steuerpflichtiger Gewinn 200 0000 200 000 150 000<br />

steuer auf Ebene der Gesellschaft<br />

KSt. 15 % 30 000<br />

Soli 5,5 % 1 650<br />

GewSt., Hebesatz 400 % 28 000 Keine Auswirkung wegen Anrechnung<br />

steuer auf Ebene des Gesellschafters<br />

ESt. 40 % bzw. 28,25 % 80 000 42 375<br />

Soli 5,5 % 4 400 2 331<br />

ESt. 40 % auf 50 000 € 20 000<br />

Soli 5,5 % 1 100<br />

steuerbelastung 2011 59 650 84 400 65 806<br />

Nachversteuerungspflichtiger<br />

Betrag<br />

150 000<br />

44 706<br />

105 294<br />

Abgeltungsteuer / ESt. 25 % 26 323 26 323<br />

Soli 5,5 % 1 448 1 448<br />

Gesamtsteuerbelastung 87 421 84 400 93 577<br />

handelsrundschau 12 | 2012 39