Besprechung von Klausuraufgaben im WS 2008-09 Zur ...

Besprechung von Klausuraufgaben im WS 2008-09 Zur ...

Besprechung von Klausuraufgaben im WS 2008-09 Zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

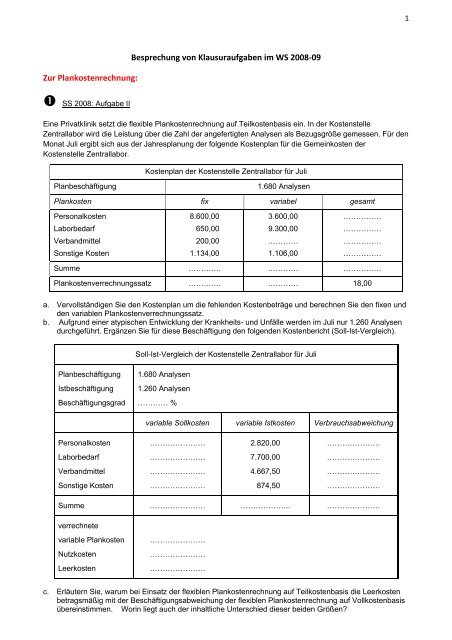

<strong>Zur</strong> Plankostenrechnung:<br />

SS <strong>2008</strong>: Aufgabe II<br />

<strong>Besprechung</strong> <strong>von</strong> <strong>Klausuraufgaben</strong> <strong>im</strong> <strong>WS</strong> <strong>2008</strong>‐<strong>09</strong><br />

Eine Privatklinik setzt die flexible Plankostenrechnung auf Teilkostenbasis ein. In der Kostenstelle<br />

Zentrallabor wird die Leistung über die Zahl der angefertigten Analysen als Bezugsgröße gemessen. Für den<br />

Monat Juli ergibt sich aus der Jahresplanung der folgende Kostenplan für die Gemeinkosten der<br />

Kostenstelle Zentrallabor.<br />

Kostenplan der Kostenstelle Zentrallabor für Juli<br />

Planbeschäftigung 1.680 Analysen<br />

Plankosten fix variabel gesamt<br />

Personalkosten<br />

Laborbedarf<br />

Verbandmittel<br />

Sonstige Kosten<br />

8.600,00<br />

650,00<br />

200,00<br />

1.134,00<br />

3.600,00<br />

9.300,00<br />

…………<br />

1.106,00<br />

……………<br />

……………<br />

……………<br />

……………<br />

Summe …………. ………… ……………<br />

Plankostenverrechnungssatz …………. ………… 18,00<br />

a. Vervollständigen Sie den Kostenplan um die fehlenden Kostenbeträge und berechnen Sie den fixen und<br />

den variablen Plankostenverrechnungssatz.<br />

b. Aufgrund einer atypischen Entwicklung der Krankheits- und Unfälle werden <strong>im</strong> Juli nur 1.260 Analysen<br />

durchgeführt. Ergänzen Sie für diese Beschäftigung den folgenden Kostenbericht (Soll-Ist-Vergleich).<br />

Planbeschäftigung<br />

Istbeschäftigung<br />

Beschäftigungsgrad<br />

Personalkosten<br />

Laborbedarf<br />

Verbandmittel<br />

Sonstige Kosten<br />

Soll-Ist-Vergleich der Kostenstelle Zentrallabor für Juli<br />

1.680 Analysen<br />

1.260 Analysen<br />

………… %<br />

variable Sollkosten variable Istkosten Verbrauchsabweichung<br />

………………….<br />

………………….<br />

………………….<br />

………………….<br />

2.820,00<br />

7.700,00<br />

4.667,50<br />

874,50<br />

…………………<br />

…………………<br />

…………………<br />

…………………<br />

Summe …………………. ……………….. …………………<br />

verrechnete<br />

variable Plankosten<br />

Nutzkosten<br />

Leerkosten<br />

………………….<br />

………………….<br />

………………….<br />

c. Erläutern Sie, warum bei Einsatz der flexiblen Plankostenrechnung auf Teilkostenbasis die Leerkosten<br />

betragsmäßig mit der Beschäftigungsabweichung der flexiblen Plankostenrechnung auf Vollkostenbasis<br />

übereinst<strong>im</strong>men. Worin liegt auch der inhaltliche Unterschied dieser beiden Größen?<br />

1

Zu a.:<br />

Kostenplan der Kostenstelle Zentrallabor für Juli<br />

Planbeschäftigung 1.680 Analysen<br />

Plankosten fix variabel gesamt<br />

Personalkosten<br />

Laborbedarf<br />

Verbandmittel<br />

Sonstige Kosten<br />

8.600,00<br />

650,00<br />

200,00<br />

1.134,00<br />

3.600,00<br />

9.300,00<br />

5.650,00<br />

1.106,00<br />

12.200,00<br />

9.950,00<br />

5.850,00<br />

2.240,00<br />

Summe 10.584,00 19.656,00 30.240,00<br />

Plankostenverrechnungssatz 6,30 11,70 18,00<br />

Zu b.:<br />

Planbeschäftigung<br />

Istbeschäftigung<br />

Beschäftigungsgrad<br />

Personalkosten<br />

Laborbedarf<br />

Verbandmittel<br />

Sonstige Kosten<br />

Soll-Ist-Vergleich der Kostenstelle Zentrallabor für Juli<br />

1.680 Analysen<br />

1.260 Analysen<br />

75 %<br />

variable Sollkosten variable Istkosten Verbrauchsabweichung<br />

2.700,00<br />

6.975,00<br />

4.237,50<br />

829,50<br />

2.820,00<br />

7.700,00<br />

4.667,50<br />

874,50<br />

120,00<br />

725,00<br />

430,00<br />

45,00<br />

Summe 14.742,00 16.062,00 1.320,00<br />

verrechnete<br />

variable Plankosten<br />

Nutzkosten<br />

Leerkosten<br />

14.742,00<br />

7.938,00<br />

2.646,00<br />

(= 1.260 • 11,70 = 0,75 • 19.656 a.)<br />

(= 1.260 • 6,30 = 0,75 • 10.584 a.)<br />

(= 10.584 • 0,25 = 10.584 – 7.938 )<br />

Zu c.:<br />

In der flexiblen Plankostenrechnung auf Vollkostenbasis gibt die Beschäftigungsabweichung bei einem<br />

Beschäftigungsgrad unter 100 % die aufgrund der Kalkulation mit Vollkostensätzen zu wenig verrechneten<br />

Fixkosten an. Sie bezeichnet den Wert der nicht ausgelasteten Kapazität.<br />

Die flexible Plankostenrechnung auf Teilkostenbasis ist mit einer Kalkulation mit variablen Kostensätzen<br />

verbunden. Die fixen Kosten werden hier stets in voller Höhe in die Ergebnisrechnung in Form der<br />

Deckungsbeitragsrechnung geschleust. Da bei der Teilkostenrechnung kein Verrechnungsfehler bezüglich<br />

der Fixkosten auftritt, wird bei diesem Rechnungssystem der Wert der nicht ausgelasteten Kapazität der<br />

Information halber als Leerkosten berechnet. Diese müssen mit der Beschäftigungsabweichung der<br />

Vollkostenrechnung übereinst<strong>im</strong>men, die ebenfalls den Wert der nicht ausgelasteten Kapazität beschreibt.<br />

2

SS 2005: Aufgabe IV<br />

Für das kommende Jahr werden dem Leiter der Kostenstelle 101 die folgenden Werte vorgegeben:<br />

Planbeschäftigung: 330 Maschinenstunden/Monat<br />

Planstückkosten: 30 €/Maschinenstunde.<br />

Nach Ablauf eines Monats <strong>im</strong> Planjahr werden<br />

1. eine Istbeschäftigung <strong>von</strong> 330 Stunden und Istkosten* <strong>von</strong> 10.300 €<br />

2. eine Istbeschäftigung <strong>von</strong> 360 Stunden und Istkosten* <strong>von</strong> 10.800 €<br />

festgestellt.<br />

* bewertet zu Planpreisen<br />

Wie ist die jeweilige Situation zu beurteilen? Ziehen Sie mögliche Schlussfolgerungen.<br />

3

Lösung:<br />

= starre Plankostenrechnung<br />

Zu 1.:<br />

Plankosten = 30 x 330 = 9.900 € = (!) verr. Plankosten<br />

GA = 10.300 – 9.900 = + 400 €/Monat<br />

(Keine Preisabweichung)<br />

Ist‐ u. Planbeschäftigung sind identisch. Keine Beschäftigungsabweichung.<br />

Die Abweichung stellt deshalb eine Verbrauchsabweichung dar.<br />

Zu 2.:<br />

Plankosten = 9.900<br />

Verr. Plankosten = 30 x 360 = 10.800 €<br />

GA = 10.800 – 10.800 = 0 €/Monat<br />

(Keine Preisabweichung)<br />

GA ist Null.<br />

Aber Istbeschäftigung > Planbeschäftigung.<br />

Deshalb Beschäftigungsabweichung, die mit der Verbrauchsabweichung identisch<br />

ist (saldiert sich auf Null). Doch das ist hier nicht feststellbar (da starre Plako).<br />

4

SS 2006: Aufgabe V<br />

Für die Plankalkulation liegen in einem Unternehmen die folgenden Kosten- u. Leistungsdaten vor:<br />

a. Einzelkostenplanung:<br />

Fertigungsmaterial (Materialeinzelkosten) 150.000 €/Monat<br />

Fertigungslöhne (Fertigungseinzelkosten) der Montagestelle 90.000 €/Monat<br />

b. Kostenstellenkostenplanung:<br />

Kostenstelle<br />

Material<br />

Teilefertigung<br />

Montagefertigung<br />

Verwaltung u. Vertrieb<br />

Kostenstellenkosten<br />

variabel fix<br />

(€/Monat) (€/Monat)<br />

4.500 9.600<br />

84.550 57.950<br />

42.300 88.200<br />

8.900 54.350<br />

Bezugsgröße<br />

Materialeinzelkosten<br />

Fertigungsstunden<br />

Fertigungseinzelkosten<br />

Herstellkosten<br />

Die Planbeschäftigung der Teilefertigungsstelle beläuft sich <strong>im</strong> betrachteten Monat auf 950<br />

Fertigungsstunden.<br />

Für die Kalkulation eines Stückes des Produktes A stehen folgende Plandaten zur Verfügung:<br />

Materialplaneinsatzmenge Metall 12,5 kg/Stück<br />

Materialplanpreis Metall 7,20 €/kg<br />

Materialplaneinsatzmenge Keramik 1,25 kg/Stück<br />

Materialplanpreis Keramik 17,40 €/kg<br />

Fertigungszeit Teilefertigung 45 Min./Stück<br />

Fertigungseinzelkosten Montagestelle 37,60 €/Stück<br />

Sondereinzelkosten d. Vertriebs 22,90 €/Stück.<br />

Berechnen Sie die Planselbstkosten eines Stückes auf Voll- und auf Teilkostenbasis.<br />

5

Lösung:<br />

Verrechnungssätze:<br />

Gemeinkostenart<br />

Material-GK<br />

Teilefert.-GK<br />

Montagefert.-GK<br />

Vw/Vtr.<br />

Kostenstellenkosten<br />

Verrechnungssatz<br />

voll variabel<br />

Bezugsgröße<br />

voll variabel<br />

14.100<br />

142.500<br />

130.500<br />

63.250<br />

4.500<br />

84.550<br />

42.300<br />

8.900<br />

150.000<br />

950<br />

90.000<br />

527.100 /<br />

371.350<br />

9,4 %<br />

150 €/h<br />

145 %<br />

12 %<br />

6<br />

3 %<br />

89 €/h<br />

47 %<br />

2,4 %

Plankalkulation:<br />

Kalkulationsposition Plankosten<br />

auf Vollkostenbasis Grenzplankosten<br />

Planfertigungsmaterial Metall<br />

12,5 kg/St. x 7,20 €/kg<br />

Planfertigungsmaterial Keramik<br />

1,25 kg/St. x 17,40 €/kg<br />

90,00 90,00<br />

21,75 21,75<br />

Planfertigungsmaterial gesamt 111,75 111,75<br />

Planmaterial-GK<br />

9,4 % v. 111,75 €/St.<br />

3 % v. 111,75 €/St.<br />

10,50<br />

3,35<br />

Planmaterialkosten 122,25 115,10<br />

Planfertigungs-GK d. Teilefert.<br />

0,75 h/St. x 150 €/h<br />

0,75 h/St. x 89 €/h<br />

112,50<br />

66,75<br />

Planfertigungslöhne d. Montagefert. 37,60 37,60<br />

Planfert.-GK d. Montagefert.<br />

145 % v. 37,60 €/St.<br />

47 % v. 37,60 €/St.<br />

54,52<br />

17,67<br />

Planfertigungskosten gesamt 204,62 122,02<br />

Planherstellkosten 326,87 237,12<br />

Planverw.- u. –vtr.-GK<br />

12 % v. 326,87 €/St.<br />

2,4 % v. 237,12 €/St.<br />

39,22<br />

5,69<br />

Plansondereinzelk. d. Vtr. 22,90 22,90<br />

Planselbstkosten 388,99 265,71<br />

7

SS 2004: Aufgabe III<br />

Im Rahmen der Budgetierung wurde in der Kostenstelle „Teilefertigung“ auch der Hilfsstoffverbrauch<br />

geplant. Für Emulsionen wurde mit einem beschäftigungsabhängigen Verbrauch <strong>von</strong> 40 l pro<br />

Fertigungsstunde sowie mit einem fixen Verbrauch <strong>von</strong> 24.000 l pro Jahr gerechnet. Die<br />

Beschäftigungsplanung sah 2.400 Fertigungsstunden für das laufende Jahr vor. Als Planpreis wurden 0,50<br />

€/l zugrunde gelegt.<br />

Die Abrechnung des Monats Juni liefert die folgenden Zahlen:<br />

- Istkosten zu Istpreisen: 6.615 €<br />

- Istpreis: 0,54 €/l<br />

- Istbeschäftigung: 240 Fertigungsstunden<br />

Erstellen Sie eine Abweichungsanalyse für Juni <strong>im</strong> System der flexiblen Plankostenrechnung auf<br />

Vollkostenbasis. Geben Sie auch für jede Abweichung deren Wirkung auf das Betriebsergebnis an.<br />

8

Lösung:<br />

Budgetierung:<br />

Proportionale Kosten = 2.400 h/Jahr x 40 l/h x 0,50 €/l = 48.000 €/Jahr (= 4.000 €/Monat)<br />

Fixe Kosten = 12.000 €/Jahr (= 1.000 €/Monat)<br />

Gesamte Plankosten = 60.000 €/Jahr (= 5.000 €/Monat)<br />

Datenaufbereitung:<br />

Verbrauchsmenge =<br />

6.615 € (Istkosten zu Istpreisen) : 0,54 €/l (Istpreis) = 12.250 l<br />

Plankostenverrechnungssatz = 60.000 € : 2.400 h = 25 €/h<br />

Verrechnete Plankosten (Juni) = 25 €/h x 240 h = 6.000 €<br />

Sollkosten (Juni) =<br />

1.000 € + (4.000 € : 200 h x 240 h) = 1.000 € + 4.800 € = 5.800 €<br />

Abweichungsanalyse:<br />

Istkosten zu Istpreisen 6.615 €<br />

- Istkosten zu Planpreisen 6.125 € (12.250 l x 0,5 €/l oder 6.615 € : 0,54 €/l x 0,5 €/l)<br />

= Preisabweichung 490 € (ergebnisverschlechternd)<br />

Istkosten zu Planpreisen 6.125 €<br />

- Sollkosten 5.800 €<br />

= Verbrauchsabweichung 325 € (ergebnisverschlechternd)<br />

Sollkosten 5.800 €<br />

- verrechnete Plankosten 6.000 €<br />

= Beschäftigungsabweichung - 200 € (ergebnisverbessernd)<br />

Gesamtabweichung = 490 + 325 – 200 = 615 € (ergebnisverschlechternd)<br />

9

SS 2003: Aufgabe IV<br />

Der Betriebsleiter eines Zementwerkes will die Wirtschaftlichkeit des Einsatzfaktors Strom überprüfen. Dabei<br />

geht er <strong>von</strong> folgenden Annahmen für den nächsten Monat aus:<br />

Die geplante Ausbringungsmenge soll 20.000 t Zement betragen. Im folgenden Monat wird unabhängig <strong>von</strong><br />

der Zementausbringungsmenge für 50.000 € Strom verbraucht werden. Für die geplanten 20.000 t Zement<br />

werden insgesamt 2.000.000 kWh Strom benötigt. Der Betriebsleiter geht da<strong>von</strong> aus, dass der Preis pro<br />

kWh Strom auch <strong>im</strong> nächsten Monat bei 0,125 €/kWh liegt.<br />

Am Ende des Monats erhält der Betriebsleiter <strong>von</strong> der Kostenrechnung folgende Angaben:<br />

Tatsächlicher Strompreis: 0,12 €/kWh<br />

Tatsächliche Stromkosten: 240.000 €/Monat<br />

Beschäftigungsabweichung: 10.000 €/Monat<br />

Preisabweichung: - 10.000 €/Monat.<br />

a. Best<strong>im</strong>men Sie den Istverbrauch <strong>von</strong> Strom in kWh/Monat.<br />

b. Ermitteln Sie die tatsächliche Ausbringungsmenge der Kostenstelle (BG Ist ).<br />

c. Best<strong>im</strong>men Sie die Verbrauchsabweichung in €/Monat.<br />

10

Lösung:<br />

Zu a.:<br />

Istverbrauch (kWh/Monat) • 0,12 €/kWh = 240.000 €/Monat<br />

Istverbrauch (kwh/Monat) = 2.000.000<br />

Zu b.:<br />

Besch.abw. = Sollkosten – verrechnete Plankosten<br />

10.000 €/Monat = 50.000 €/M.<br />

2,5 BG Ist = 40.000 €/Monat<br />

BG Ist = 16.000 t/Monat<br />

Zu c.:<br />

+ (200.000 €/M. : 20.000 t/M.) x BG Ist<br />

– (250.000 €/M. : 20.000 t/M.) x BG Ist<br />

Verbrauchsabw. = Planpreis x Istverbrauchsmenge – Sollkosten<br />

= 0,125 €/kWh x 2.000.000 kWh/M – 210.000 €/M.<br />

= 40.000 €/M.<br />

11

Zu Ergebnisanalysen/Entscheidungsrechnungen:<br />

SS <strong>2008</strong>: Aufgabe IV<br />

In einem Unternehmen werden vier Fahrräder (Mountain, Ironman, Holland und City) in zwei Produktgruppen<br />

(Sport-Fahrräder und Freizeit-Fahrräder) hergestellt. Es gelten folgende Daten:<br />

Einheit Sport-Fahrräder Freizeit-Fahrräder<br />

Mountain Ironman Holland City<br />

Hergestellte Menge Stück 3.500 2.500 8.000 9.000<br />

Abgesetzte Menge Stück 2.500 2.000 7.000 8.500<br />

Fertigungslöhne € 315.000 287.500 560.000 765.000<br />

Fertigungsmaterial € 420.000 337.500 1.000.000 900.000<br />

Variable Fertigungs- u.<br />

Materialgemeinkosten<br />

€ 122.500 102.500 160.000 162.000<br />

Variable Verwaltungs- u.<br />

€ 50.000 60.000 119.000 136.000<br />

Vertriebsgemeinkosten<br />

Variable Sondereinzelkosten des Vertriebs € 30.000 22.000 63.000 59.500<br />

Verkaufspreis €/Stück 300 360 270 240<br />

Die Fixkosten betragen insgesamt 350.000 €.<br />

a. Führen Sie eine einstufige Deckungsbeitragsrechnung durch (Direct Costing). Interpretieren Sie die<br />

Ergebnisse.<br />

b. Führen Sie eine mehrstufige Deckungsbeitragsrechnung (stufenweise Fixkostendeckungsrechnung)<br />

durch. Interpretieren Sie die Ergebnisse.<br />

Die gesamten Fixkosten in Höhe <strong>von</strong> 350.000 € lassen sich wie folgt aufspalten:<br />

Einheit Sport-Fahrräder Freizeit-Fahrräder<br />

Mountain Ironman Holland City<br />

Produktfixkosten € 30.000 35.000 95.000 85.000<br />

Produktgruppenfixkosten € 18.500 56.500<br />

Die restlichen Fixkostenbestandteile sind Unternehmensfixkosten.<br />

c. Nennen Sie Fälle, in denen die mehrstufige Deckungsbeitragsrechnung als produktpolitisches<br />

Steuerungsinstrument nicht geeignet ist.<br />

12

Lösung:<br />

Zu a.:<br />

Mountain Ironman Holland City<br />

Erlöse 750.000 720.000 1.890.000 2.040.000<br />

Fertigungslöhne 225.000<br />

(315.000 : xp • xa)<br />

Fertigungsmaterial 300.000<br />

(420.000 : xp • xa)<br />

var. FGK u. MGK 87.500<br />

(122.500 : xp • xa)<br />

var. Vw.‐ u. Vtr.GK 50.000<br />

var. SEK d. Vtr.<br />

30.000<br />

Su. var. Kosten<br />

692.500 664.000 1.687.000 1.921.000<br />

DB 57.500 56.000 203.000 119.000<br />

DB gesamt 435.500<br />

Fixe Kosten 350.000<br />

BE 85.500<br />

Interpretation:<br />

Alle Produkte erzielen einen positiven DB.<br />

Die Fixkosten können gedeckt werden.<br />

Es wird ein Gewinn erzielt.<br />

Zu b.:<br />

Mountain Ironman Holland City<br />

Erlöse<br />

750.000 720.000 1.890.000 2.040.000<br />

‐ var. Kosten<br />

692.500 664.000 1.687.000 1.921.000<br />

DB I<br />

57.500 56.000 203.000 119.000<br />

‐ Produktfixkosten<br />

30.000 35.000 95.000 85.000<br />

DB II 27.500 21.000 108.000 34.000<br />

‐ Produktgruppenfixkosten 18.500 56.500<br />

DB III 30.000 85.500<br />

‐ Unternehmensfixkosten 30.000<br />

BE 85.500<br />

Interpretation:<br />

Alle Produkte erzielen einen positiven DB.<br />

Die Fixkosten können auf allen Ebenen gedeckt werden. Es besteht somit kein<br />

Handlungsbedarf.<br />

Es wird ein Gewinn erzielt.<br />

13

Zu c.:<br />

Ungeeignet<br />

- in der Einführungsphase <strong>von</strong> Produkten (können db‘s vergleichsweise gering<br />

oder negativ sein).<br />

- bei komplementären Produkten (können diese einen hohen DB<br />

erwirtschaften und damit einen negativen DB bei einem anderen Produkt<br />

kompensieren).<br />

- bei Produkten, die als Imageträger für das Unternehmen anzusehen sind.<br />

- wenn Fixkosten nicht eindeutig best<strong>im</strong>mten Hierarchieebenen zugeordnet<br />

werden können.<br />

14

SS 2007: Aufgabe II<br />

Ein Unternehmen kann die zwei Produkte A und B produzieren, es verfügt über eine monatliche<br />

Fertigungszeit <strong>von</strong> 600 Stunden.<br />

Sowohl <strong>von</strong> Produkt A als auch <strong>von</strong> B sind <strong>im</strong> Monat 100 Stück abzusetzen, wobei für Produkt A ein<br />

Stückpreis <strong>von</strong> 80 € und für B ein Preis <strong>von</strong> 60 € erzielbar ist. Produkt A benötigt eine Fertigungszeit <strong>von</strong> 3<br />

Stunden pro Stück, es verursacht variable Stückkosten <strong>von</strong> 60 €; B benötigt 2 Stunden pro Stück bei<br />

variablen Stückkosten <strong>von</strong> 40 €.<br />

Das Unternehmen hat die Möglichkeit, einen Zusatzauftrag zur Herstellung der Produkte C und/oder D<br />

anzunehmen.<br />

Von Produkt C würden 150 Stück zu einem Preis <strong>von</strong> 90 €/Stück abgenommen, dieses Produkt würde<br />

voraussichtlich variable Kosten <strong>von</strong> 80 €/Stück verursachen und 2 Fertigungsstunden pro Stück benötigen.<br />

Von Produkt D werden 200 Stück zu einem Preis <strong>von</strong> 100 €/Stück gewünscht, die variablen Kosten betragen<br />

für dieses Produkt 82 €/Stück bei einer Fertigungszeit <strong>von</strong> 1,5 Stunden/Stück.<br />

a. Wie gestaltete das Unternehmen ihr opt<strong>im</strong>ales Produktionsprogramm, bevor ihr der Zusatzauftrag<br />

angeboten wurde und wie groß war ihr Gewinn pro Monat?<br />

b. Sollte das Unternehmen den Zusatzauftrag annehmen? Woraus besteht in diesem Fall das<br />

Produktionsprogramm und welchen Gewinn erzielt das Unternehmen?<br />

c. Angenommen, es erweist sich als notwendig, sämtliche Produkte in einer weiteren Stufe einer<br />

Qualitätskontrolle zu unterziehen. Hierfür stehen in der Kontrollabteilung 200 Stunden pro Monat zur<br />

Verfügung. Produkt A erfordert 1 Stunde zu Kontrolle, Produkt B 0,7 Stunden, C 0,7 Stunden und D<br />

0,8 Stunden pro Stück. Beeinflusst diese zusätzliche Kontrolle das opt<strong>im</strong>ale Produktionsprogramm<br />

und die Gewinnsituation des Unternehmens?<br />

15

Lösung:<br />

Zu a.:<br />

Produkt Max. Absatz Fertigungszeit Kapazitätsbelastung<br />

A<br />

B<br />

100<br />

100<br />

Kein Produktionsengpass.<br />

G = (80 – 60) x 100 + (60 – 40) x 100 = 4.000 €<br />

Zu b.:<br />

3<br />

2<br />

300<br />

200<br />

500<br />

Produkt Max. Absatz Fertigungszeit Kapazitätsbeslastung<br />

C<br />

D<br />

Engpass.<br />

150<br />

200<br />

2<br />

1,5<br />

Produkt p k var. db h db/h Rang<br />

A<br />

B<br />

C<br />

D<br />

80<br />

60<br />

90<br />

100<br />

60<br />

40<br />

80<br />

82<br />

20<br />

20<br />

10<br />

18<br />

Opt. Produktionsprogramm:<br />

3<br />

2<br />

2<br />

1,5<br />

6 2/3<br />

10<br />

5<br />

12<br />

3<br />

2<br />

4<br />

1<br />

300<br />

300<br />

600<br />

Produkt Max. Absatz Prod.menge h Kap.belastung<br />

D<br />

B<br />

A<br />

200<br />

100<br />

100<br />

D voll, A wird reduziert.<br />

200<br />

100<br />

33,3<br />

1,5<br />

2<br />

3<br />

300<br />

200<br />

100<br />

600<br />

G = (100 – 82) x 200 + (60 – 40) x 100 + (80 – 60) x 33,3 = 6.266 €<br />

16

Zu c.:<br />

Zweistufiger Prozess mit 2 Engpässen.<br />

Produkt h Rel. Kap.beanspruchung (%)*<br />

Fert. Qual. Fert. Qual.<br />

A 3 1 0,5**<br />

0,5<br />

B 2 0,7 0,33<br />

0,35<br />

C 2 0,7 0,33<br />

0,35<br />

D 1,5 0,8 0,25<br />

0,4<br />

Kapazität 600 200<br />

* zur Ermittlung d. “größeren” Engpasses<br />

** 3 v. 600 = 0,5%<br />

Bei B – D ist die relative Kapazitätsbelastung größer der Beanspruchung in der<br />

Fertigung (bei A gleich). Damit bildet die Qualitätskontrolle – unabhängig <strong>von</strong> der<br />

Produktionsprogrammzusammensetzung – den Engpass.<br />

Produkt db h rel. db Rang max. Absatz x p Kap.bel.<br />

A<br />

B<br />

C<br />

D<br />

20<br />

20<br />

10<br />

18<br />

1<br />

0,7<br />

0,7<br />

0,8<br />

20<br />

28,57<br />

14,29<br />

22,50<br />

G = 20 x 100 + 18 x 162,5 = 4.925 €<br />

3<br />

1<br />

4<br />

2<br />

100<br />

100<br />

150<br />

200<br />

0<br />

100<br />

0<br />

162,5<br />

70<br />

17<br />

130<br />

200

SS 2007: Aufgabe III<br />

Ein Unternehmen kann in der kommenden Periode vier Erzeugnisse produzieren und absetzen. <strong>Zur</strong><br />

Produktion wird ein best<strong>im</strong>mter Rohstoff benötigt; <strong>von</strong> ihm stehen in der kommenden Periode nur 4.000 kg<br />

zur Verfügung.<br />

Es gelten folgende Daten für die kommende Periode:<br />

KF = 3.000 €<br />

Erzeugnis A B C D<br />

Absatzhöchstmenge (Stück)<br />

Rohstoffeinsatz (kg/Stück)<br />

Absatzpreis (€/Stück)<br />

Variable Stückkosten (€/Stück)<br />

a. Ermitteln Sie das gewinnmax<strong>im</strong>ale Produktions- und Absatzprogramm und den Gewinn für die<br />

kommende Periode.<br />

b. Es gilt die gleiche Datensituation wie in der Aufgabe a. Das Unternehmen hat aber zusätzlich die<br />

Möglichkeit, die Produkte A und C fremd zu beziehen. Der Fremdbezugspreis für Produkt A beträgt<br />

24 €/Stück und der für Produkt C liegt bei 38 €/Stück. Berechnen Sie das gewinnmax<strong>im</strong>ale<br />

Produktions- und Absatzprogramm und den Gewinn.<br />

c. Es gilt wieder die Datensituation der Aufgabe a. Nun wird dem Unternehmen die Abwicklung eines<br />

Zusatzauftrages über 200 Stück zum Preis <strong>von</strong> 50 €/Stück angeboten. Die Bearbeitung des<br />

Zusatzauftrages würde zu variablen Stückkosten <strong>von</strong> 28 €/Stück führen, und pro Stück wären 4 kg<br />

des Rohstoffes erforderlich. Ermitteln Sie das gewinnmax<strong>im</strong>ale Produktions- und Absatzprogramm<br />

und den Gewinn der kommenden Periode für diese Situation. Soll der Zusatzauftrag angenommen<br />

werden? Wo liegt seine kurzfristige Preisuntergrenze?<br />

500<br />

2<br />

30<br />

20<br />

500<br />

2<br />

40<br />

28<br />

500<br />

5<br />

60<br />

40<br />

400<br />

6<br />

54<br />

36<br />

18

Lösung:<br />

a.:<br />

Erzeugnis A B C D ∑<br />

p<br />

30 40 60 54<br />

k v<br />

20 28 40 36<br />

db<br />

10 12 20 18<br />

Rohstoffbedarf 2 2 5 6<br />

rel. db<br />

5 6 4 3<br />

Rang<br />

2 1 3 4<br />

max. Absatzmenge 500 500 500 400<br />

opt. Absatzmenge 500 500 400 0<br />

Rohstoffbedarf (1.000) (1.000) (2.000) (0) (4.000)<br />

DB<br />

5.000 6.000 8.000 0 19.000<br />

Fixkosten<br />

3.000<br />

Gewinn 16.000<br />

19

.<br />

C wird auf jeden Fall fremd bezogen, da der Fremdbezugspreis<br />

unterhalb der variablen Kosten liegt. C konkurriert damit nicht um<br />

die knappe Kapazität. Der DB liegt damit aufgrund des<br />

Fremdbezugs bei<br />

60 – 38 = 22 --> • 500 Stück = 11.000 €.<br />

A mit einem Fremdbezugspreis <strong>von</strong> 24 € und k v i. H. v. 20 € geht<br />

mit den Mehrkosten des Fremdbezugs ggü. der Eigenfertigung in<br />

die Programmplanung mit ein (in Tabelle kursiv). B und E werden<br />

mit ihrem rel. db berücksichtigt. Dient der Rangfestlegung.<br />

Aus der Tabelle ist ersichtlich, dass bei A – aufgrund des Rangs 3 –<br />

300 Stück eigengefertigt werden (was zu einem DB <strong>von</strong> 3.000 €<br />

führt. Der Rest (200 Stück <strong>von</strong> 500 Stück) wird fremdbezogen (da<br />

auch positiver db bzw. DB). Es geht bei A durch diese<br />

Vorgehensweise darum, wie viel eigengefertigt und wie viel fremd<br />

bezogen wird.<br />

Erzeugnis A B D ∑<br />

db oder Mehrkosten bei<br />

Fremdbezug<br />

Rohstoffbedarf<br />

rel. db oder relative<br />

Mehrkosten<br />

Rang<br />

max. Absatzmenge<br />

opt. Absatzmenge<br />

Rohstoffbedarf<br />

DB<br />

DB aus Fremdbezug A<br />

DB aus Fremdbezug C<br />

Fixkosten<br />

4<br />

2<br />

2<br />

3<br />

500<br />

300<br />

(600)<br />

3.000<br />

1.200<br />

*<br />

12<br />

2<br />

6<br />

1<br />

500<br />

500<br />

(1.00<br />

0)<br />

18<br />

6<br />

3<br />

2<br />

400<br />

400<br />

(2.40<br />

0)<br />

(4.000)<br />

6.000 7.200 16.200<br />

1.200<br />

11.000<br />

**<br />

3.000<br />

Gewinn 25.400<br />

* Fremdbezug <strong>von</strong> 200 Stück zu einem db <strong>von</strong> 6 €<br />

** Fremdbezug <strong>von</strong> 500 Stück zu einem db <strong>von</strong> 22 €<br />

20

c.<br />

Erzeugnis A B C D Z ∑<br />

db<br />

10 12 20 18 22<br />

Rohstoffbedarf 2 2 5 6 4<br />

rel. db<br />

5 6 4 3 5,5<br />

Rang<br />

3 1 4 5 2<br />

max. Absatzmenge 500 500 500 400 200<br />

opt. Absatzmenge 500 500 240 0 200<br />

Rohstoffbedarf (1.000) (1.000) (1.200) (0) (800) (4.000)<br />

DB<br />

5.000 6.000 4.800 0 4.400 20.200<br />

Fixkosten<br />

3.000<br />

Gewinn 17.200<br />

Zusatzauftrag wird angenommen. Gewinn steigt <strong>von</strong> 16.000 auf<br />

17.200.<br />

Preisuntergrenze:<br />

Z verursacht variable Kosten <strong>von</strong> 28 €/Stück.<br />

Zudem verdrängt er C.<br />

Z hat einen Rohstoffbedarf <strong>von</strong> 4 kg/Stück. Die hätte man sonst für<br />

C eingesetzt und pro kg 4 € Deckungsbeitrag erwirtschaftet.<br />

kurzfr. PUG: 28 € + (4 kg/Stück • 4 €/kg) = 28 + 16 = 44 €/Stück.<br />

oder:<br />

Für die PUG muss gelten, dass<br />

rel. db Z = rel. db verdrängtes Produkt<br />

PUG – 28 = 4<br />

4<br />

PUG = 44 €/Stück<br />

21

SS 2006: Aufgabe II<br />

Die ZEISIG GmbH fertigt Industrieschläuche mit 100 Meter Standardlänge.<br />

Für 1.500 Industrieschläuche des ersten Halbjahres sind 1.300.000 € Kosten angefallen, während für 1.900<br />

Industrieschläuche des zweiten Halbjahres Kosten in Höhe <strong>von</strong> 1.500.000 € registriert worden sind. Für<br />

einen einzelnen Industrieschlauch wird <strong>im</strong> Durchschnitt ein Absatzpreis <strong>von</strong> 900 € erzielt.<br />

1. Berechnen Sie die variablen Kosten für einen Industrieschlauch mit Standardlänge<br />

Wie hoch sind die fixen Kosten des Halbjahres?<br />

2. Welchen Deckungsbeitrag und welches Betriebsergebnis erreicht die ZEISIG GmbH für jedes der<br />

beiden Halbjahre und für das Gesamtjahr?<br />

3. Best<strong>im</strong>men Sie den Break Even–Punkt (Break Even–Menge und –Umsatz) für ein Halbjahr.<br />

4. Die ZEISIG GmbH veranschlagt in ihrem Plan eine Gewinnvorgabe für ein einzelnes Halbjahr <strong>von</strong><br />

150.000 €. Welche Anzahl an Industrieschläuchen muss sie absetzen, und wie hoch ist der zu<br />

erreichende Umsatz?<br />

5. Alternativ plant die ZEISIG GmbH einen festen Stückgewinn <strong>von</strong> 100 € je Industrieschlauch für das<br />

Halbjahr. Ermitteln Sie den modifizierten Break Even–Punkt.<br />

22

Lösung:<br />

Zu 1.:<br />

k v = (1.500.000 – 1.300.000) : (1.900 – 1.500) = 500 €/ME<br />

K F = 1.500.000 – (500 x 1.900) = 550.000 €/Halbjahr<br />

Zu 2.:<br />

Zu 3.:<br />

oder:<br />

1.300.000 – (500 x 1.500) = 550.000 €/Hj.<br />

Break‐Even‐Punkt:<br />

900 x = 550.000 + 500 x<br />

Deckungsbeitrag<br />

Fixe Kosten<br />

BE<br />

1. Hj. 2. Hj. Gesamtjahr<br />

600.000<br />

550.000<br />

50.000<br />

BEM = x = 550.000 : 400 = 1.375 ME/Hj.<br />

BEU = 1.237.500 €/Hj.<br />

Zu 4.:<br />

900 x = 550.000 + 500 x + 150.000<br />

BEM = x = 1.750 ME/Hj.<br />

BEU = 1.575.000 €/Hj.<br />

Zu 5.:<br />

900 x = 550.000 + 500 x + 100 x<br />

BEM = 1.834 ME/Hj.<br />

BEU = 1.650.000 €/Hj.<br />

760.000<br />

550.000<br />

210.000<br />

1.360.000<br />

1.100.000<br />

260.000<br />

23

SS 2006: Aufgabe III<br />

Ein Unternehmen fertigt Schaltschränke in den drei Produktarten A, B und C auf zwei<br />

Mehrzweckaggregaten. Vom ersten Aggregattyp stehen vier Aggregate mit je 200 Stunden <strong>im</strong> Monat zur<br />

Verfügung, vom zweiten Aggregattyp drei Aggregate mit je 150 Stunden <strong>im</strong> Monat.<br />

Es liegen folgende weitere geplante Daten vor:<br />

Produktionsprogramm<br />

A<br />

Absatzhöchstmenge<br />

B C<br />

(ME/Monat)<br />

Absatzmindestmenge<br />

2.500 4.000 1.500<br />

(ME/Monat)<br />

Absatzpreis<br />

1.000 2.000 0<br />

(€/ME)<br />

Variable Stückkosten<br />

150 100 280<br />

(€(ME)<br />

Aggregatbeanspruchung<br />

(h/ME)<br />

90<br />

0,25<br />

50<br />

0,125<br />

Die Planfixkosten des Monats betragen 250.000 € und sind durch die monatsbezogene Produktfertigung<br />

nicht veränderbar.<br />

Die Absatzmindestmenge ist <strong>im</strong>mer zu erfüllen.<br />

1. Best<strong>im</strong>men Sie das ergebnismax<strong>im</strong>ale Produktionsprogramm des Monats und geben Sie die<br />

Produktmengen, die Produktionsprogrammzusammensetzung sowie den Deckungsbeitrag und den<br />

Gewinn des Produktionsprogramms an.<br />

2. Ein Kunde bietet einen Zusatzauftrag für einen Schaltschrank der Produktart Z <strong>im</strong> Umfang <strong>von</strong> 500<br />

Stück <strong>im</strong> Monat zu einem Festpreis in Höhe <strong>von</strong> 250 €/ME an. Die Kalkulation erbringt variable<br />

Stückkosten <strong>von</strong> 136 €; die Fertigungssteuerung veranschlagt eine Aggregatbeanspruchung <strong>von</strong> 0,3<br />

Stunde/ME.<br />

2.1. Soll der Zusatzauftrag angenommen werden? Welches Betriebsergebnis des Monats wird<br />

erreicht?<br />

2.2 Welche zeitliche Aggregatbeanspruchung pro ME des Zusatzauftrages führt dazu, dass<br />

dessen Annahme oder Ablehnung keine Ergebnisauswirkung hat?<br />

160<br />

0,4<br />

24

Lösung:<br />

Zu 1.:<br />

Max<strong>im</strong>al verfügbare Zeit:<br />

(4 x 200 h/Monat) + (3 x 150 h/Monat) = 1.250 h/Monat<br />

Reihenfolge:<br />

Produktionsprogramm<br />

A B C<br />

Absatzpreis (€/ME) 150 100 280<br />

Variable Stückkosten (€(ME) 90 50 160<br />

Absoluter db (€/ME) 60 50 120<br />

Rel. db (€/h) 240 400 300<br />

Rang 3 1 2<br />

Auch A muss mit der Mindestmenge vertreten sein.<br />

Produktionsprogramm Gesamt<br />

Produkt B C A<br />

Rang 1 2 3<br />

Menge 4.000 1.250 1.000<br />

DB 200.000 150.000 60.000 410.000<br />

Kapazitätsbedarf 500 h 500 h 250 h 1.250 h<br />

Restkapazität 750 250 0<br />

A nur mit der geforderten Mindestmenge.<br />

DB der Produkte 410.000 €<br />

Fixkosten 250.000 €<br />

BE 160.000 €<br />

25

Zu 2.:<br />

Zu 2.1.:<br />

Z (optional) besitzt Rang 2.<br />

Produktionsprogramm<br />

Produkt A B C Z<br />

Absatzpreis 150 100 280 250<br />

var. Stückkosten 90 50 160 136<br />

abs. db 60 50 120 114<br />

rel. db 240 400 300 380<br />

Rang 4 1 3 2<br />

Produktionsprogrammzusammensetzung Gesamt<br />

Produkt B Z C A<br />

Rang 1 2 3 4<br />

Menge 4.000 500 875 1.000<br />

DB 200.000 57.000 105.000 60.000 422.000<br />

Kap.bedarf (h) 500 150 350 250 1.250<br />

Restkap. 750 600 250 0<br />

Die Zeit für Z muss <strong>von</strong> C zur Verfügung gestellt werden, da die Mindestmenge <strong>von</strong><br />

A zur Verfügung gestellt werden muss.<br />

DB 422.000 €<br />

Fixkosten 250.000 €<br />

BE 172.000 €<br />

Es entsteht ein um 12.000 € höheres BE.<br />

26

Zu 2.2.:<br />

Z konkurriert mit C.<br />

D. h. die Fertigung <strong>von</strong> Z mit einem Zeitbedarf <strong>von</strong> 150 h verdrängt eine<br />

Fertigungszeit <strong>von</strong> 150 h bei C.<br />

Der engpassbezogene db <strong>von</strong> Z muss dem <strong>von</strong> C gleich sein.<br />

Es gilt die Deckungsbeziehung:<br />

(db Z : t Z) = (db C) : t C)<br />

t Z = (db Z : db C) x t C<br />

t Z = (114 : 120) x 0,4 = 0,38 h/ME = 22,8 Min./ME<br />

Wächst die Aggregatbeanspruchung <strong>von</strong> Z auf 0,38 h/ME, hat die Annahme oder<br />

Ablehnung des Zusatzauftrages keinerlei Ergebnisauswirkung.<br />

27

11 SS 2006: Aufgabe IV<br />

Ein anderes Unternehmen stellt vier Produkte in einer Produktgruppe her. Die Plansituation stellt sich wie<br />

folgt dar:<br />

Produkt Absatzpreis Absatzhöchstmenge Variable Stückkosten Fertigungszeitbeanspruchung<br />

(€/ME) (ME/Monat)<br />

(€/ME)<br />

(Min./ME)<br />

A 180 3.000 90 12<br />

B 220 2.000 100 18<br />

C 300 1.000 140 30<br />

D 280 1.400 130 30<br />

Die geplanten Fixkosten des Monats belaufen sich auf 680.000 €.<br />

1. Stellen Sie die Ergebnisrechnung des Monats nach dem Direct Costing auf, wenn die<br />

Absatzhöchstmengen realisiert werden können.<br />

2. Infolge eines Teilausfalls in der Fertigungsstraße stehen <strong>im</strong> kommenden Monat 1.600<br />

Fertigungsstunden zur Verfügung.<br />

Erstellen Sie das deckungsbeitragsmax<strong>im</strong>ale Produktprogramm für diesen Monat und ermitteln Sie<br />

Programmdeckungsbeitrag und Betriebsergebnis:<br />

3. Durch eine Fertigungsflussopt<strong>im</strong>ierung infolge des Teilausfalls konnte die Fertigungszeit <strong>von</strong> C um 9<br />

Minuten/ME gesenkt werden. Die variablen Stückkosten ändern sich dadurch nicht.<br />

Best<strong>im</strong>men Sie nun das opt<strong>im</strong>ierte Produktprogramm und das Betriebsergebnis.<br />

28

Lösung:<br />

Zu 1.:<br />

Zu 2.:<br />

Produkt A B C D<br />

Erlöse<br />

Variable Kosten<br />

DB<br />

540.000<br />

270.000<br />

270.000<br />

440.000<br />

200.000<br />

240.000<br />

DB 880.000<br />

Fixe Kosten 680.000<br />

BE 200.000<br />

300.000<br />

140.000<br />

160.000<br />

Produkt A B C D<br />

Absatzpreis 180 220 300 280<br />

k v 90 100 140 130<br />

db 90 120 160 150<br />

Rel. db 7,5 6,666.. 5,333.. 5,0<br />

Rang 1 2 3 4<br />

392.000<br />

182.000<br />

210.000<br />

29

Produktionsprogrammzusammensetzung:<br />

Zu 3.:<br />

Produktionsprogrammzusammensetzung Gesamt<br />

Produkt A B C D<br />

Rang 1 2 3 4<br />

Menge 3.000 2.000 800 0<br />

DB 270.000 240.000 128.000 0 638.000<br />

Kap.bedarf (h) 600 600 400 0 1.600<br />

Restkap. 1.000 400 0 0<br />

DB 638.000 €<br />

Fixe Kosten 680.000 €<br />

BE - 42.000 €<br />

Produkt A B C D<br />

Absatzpreis 180 220 300 280<br />

k v 90 100 140 130<br />

db 90 120 160 150<br />

Rel. db 7,5 6,666.. 7,62 5,0<br />

Rang 2 3 1 4<br />

30

Produktionsprogrammzusammensetzung Gesamt<br />

Produkt C A B D<br />

Rang 1 2 3 4<br />

Menge 1.000 3.000 2.000 100<br />

DB 160.000 270.000 240.000 15.000 685.000<br />

Kap.bedarf (h) 350 600 600 50 1.600<br />

Restkap. 1.250 650 50 0<br />

DB 685.000 €<br />

Fixe Kosten 680.000 €<br />

BE 5.000 €<br />

oder als Veränderungsrechnung:<br />

BE alt - 42.000 €<br />

DB C zusätzlich (200 x 160) + 32.000 €<br />

DB D zusätzlich (100 x 150) + 15.000 €<br />

BE neu + 5.000 €<br />

31