Offenlegungsbericht - Volksbank Ruhr Mitte eG

Offenlegungsbericht - Volksbank Ruhr Mitte eG

Offenlegungsbericht - Volksbank Ruhr Mitte eG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Zinsänderungsrisiko im Anlagebuch<br />

Barwertige<br />

Messung des<br />

Zinsänderungs<br />

risikos<br />

Periodische<br />

GuV-Messung<br />

Das Zinsänderungsrisiko wird in unserem Haus barwertig gemessen und gesteuert.<br />

Dabei legen wir folgende wesentlichen Schlüsselannahmen zu Grunde:<br />

Das Anlagebuch umfasst alle fest- und variabel verzinslichen bilanziellen sowie<br />

zinssensitiven außerbilanziellen Positionen, soweit diese nicht Handelszwecken<br />

dienen. Eigenkapitalbestandteile werden lediglich einbezogen, wenn sie einer<br />

Zinsbindung unterliegen.<br />

Positionen mit unbestimmter Zinsbindungsdauer sind gemäß der<br />

institutsinternen Ablauffiktionen, die auf den Erfahrungen der Vergangenheit<br />

basieren, berücksichtigt worden. Dies erfolgt auf der Basis von Schätzungen<br />

hinsichtlich der voraussichtlichen Zinsbindungsdauer bzw. der voraussichtlichen<br />

internen Zinsanpassung.<br />

Optionale Elemente zinstragender Positionen werden gemäß der<br />

institutsinternen Steuerung berücksichtigt.<br />

Für die Ermittlung des Zinsänderungsrisikos werden die von der Bankenaufsicht<br />

vorgegebenen Zinsschocks von + 200 Basispunkten bzw. ./. 200 Basispunkten<br />

verwendet. Aufgrund der Art des von uns eingegangenen Zinsänderungsrisikos sind<br />

Verluste jedoch nur bei steigenden Zinssätzen zu erwarten.<br />

Wesentliche Fremdwährungspositionen liegen nicht vor.<br />

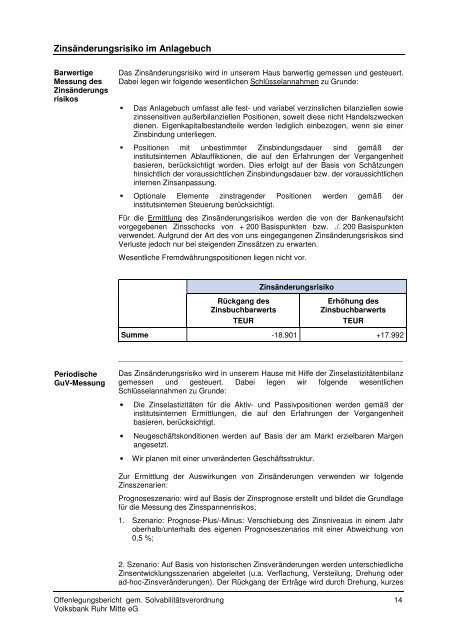

Rückgang des<br />

Zinsbuchbarwerts<br />

TEUR<br />

Zinsänderungsrisiko<br />

Erhöhung des<br />

Zinsbuchbarwerts<br />

TEUR<br />

Summe -18.901 +17.992<br />

Das Zinsänderungsrisiko wird in unserem Hause mit Hilfe der Zinselastizitätenbilanz<br />

gemessen und gesteuert. Dabei legen wir folgende wesentlichen<br />

Schlüsselannahmen zu Grunde:<br />

• Die Zinselastizitäten für die Aktiv- und Passivpositionen werden gemäß der<br />

institutsinternen Ermittlungen, die auf den Erfahrungen der Vergangenheit<br />

basieren, berücksichtigt.<br />

• Neugeschäftskonditionen werden auf Basis der am Markt erzielbaren Margen<br />

angesetzt.<br />

• Wir planen mit einer unveränderten Geschäftsstruktur.<br />

Zur Ermittlung der Auswirkungen von Zinsänderungen verwenden wir folgende<br />

Zinsszenarien:<br />

Prognoseszenario: wird auf Basis der Zinsprognose erstellt und bildet die Grundlage<br />

für die Messung des Zinsspannenrisikos;<br />

1. Szenario: Prognose-Plus/-Minus: Verschiebung des Zinsniveaus in einem Jahr<br />

oberhalb/unterhalb des eigenen Prognoseszenarios mit einer Abweichung von<br />

0,5 %;<br />

2. Szenario: Auf Basis von historischen Zinsveränderungen werden unterschiedliche<br />

Zinsentwicklungsszenarien abgeleitet (u.a. Verflachung, Versteilung, Drehung oder<br />

ad-hoc-Zinsveränderungen). Der Rückgang der Erträge wird durch Drehung, kurzes<br />

<strong>Offenlegungsbericht</strong> gem. Solvabilitätsverordnung 14<br />

<strong>Volksbank</strong> <strong>Ruhr</strong> <strong>Mitte</strong> <strong>eG</strong>