Apunto 3/2011 - Angestellte Schweiz

Apunto 3/2011 - Angestellte Schweiz

Apunto 3/2011 - Angestellte Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

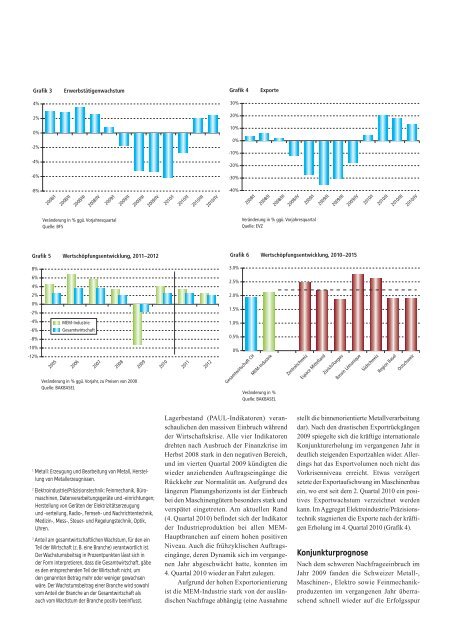

Grafik 3 Erwerbstätigenwachstum<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

-6%<br />

-8%<br />

Grafik 5 Wertschöpfungsentwicklung, <strong>2011</strong>–2012<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

-6%<br />

-8%<br />

-10%<br />

-12%<br />

Veränderung in % ggü. Vorjahresquartal<br />

Quelle: BFS<br />

2005<br />

MEM-Industrie<br />

Gesamtwirtschaft<br />

2006<br />

2007<br />

2008<br />

Veränderung in % ggü. Vorjahr, zu Preisen von 2000<br />

Quelle: BAKBASEL<br />

2009<br />

1 Metall: Erzeugung und Bearbeitung von Metall, Herstellung<br />

von Metallerzeugnissen.<br />

2 Elektroindustrie/Präzisionstechnik: Feinmechanik, Büromaschinen,<br />

Datenverarbeitungsgeräte und -einrichtungen;<br />

Herstellung von Geräten der Elektrizitätserzeugung<br />

und -verteilung, Radio-, Fernseh- und Nachrichtentechnik,<br />

Medizin-, Mess-, Steuer- und Regelungstechnik, Optik,<br />

Uhren.<br />

3 Anteil am gesamtwirtschaftlichen Wachstum, für den ein<br />

Teil der Wirtschaft (z. B. eine Branche) verantwortlich ist.<br />

Der Wachstumsbeitrag in Prozentpunkten lässt sich in<br />

der Form interpretieren, dass die Gesamtwirtschaft, gäbe<br />

es den entsprechenden Teil der Wirtschaft nicht, um<br />

den genannten Betrag mehr oder weniger gewachsen<br />

wäre. Der Wachstumsbeitrag einer Branche wird sowohl<br />

vom Anteil der Branche an der Gesamtwirtschaft als<br />

auch vom Wachstum der Branche positiv beeinflusst.<br />

2008/I<br />

2008/II<br />

2008/III<br />

2008/IV<br />

2009/I<br />

2009/II<br />

2009/III<br />

2009/IV<br />

2010/I<br />

2010/II<br />

2010/III<br />

2010/IV<br />

2010<br />

<strong>2011</strong><br />

2012<br />

Grafik 4 Exporte<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

-40%<br />

3.0%<br />

2.5%<br />

2.0%<br />

1.5%<br />

1.0%<br />

0.5%<br />

0%<br />

Veränderung in % ggü. Vorjahresquartal<br />

Quelle: EVZ<br />

Veränderung in %<br />

Quelle: BAKBASEL<br />

Lagerbestand (PAUL-Indikatoren) veranschaulichen<br />

den massiven Einbruch während<br />

der Wirtschaftskrise. Alle vier Indikatoren<br />

drehten nach Ausbruch der Finanzkrise im<br />

Herbst 2008 stark in den negativen Bereich,<br />

und im vierten Quartal 2009 kündigten die<br />

wieder anziehenden Auftragseingänge die<br />

Rückkehr zur Normalität an. Aufgrund des<br />

längeren Planungshorizonts ist der Einbruch<br />

bei den Maschinengütern besonders stark und<br />

verspätet eingetreten. Am aktuellen Rand<br />

(4. Quartal 2010) befindet sich der Indikator<br />

der Industrieproduktion bei allen MEM-<br />

Hauptbranchen auf einem hohen positiven<br />

Niveau. Auch die frühzyklischen Auftragseingänge,<br />

deren Dynamik sich im vergangenen<br />

Jahr abgeschwächt hatte, konnten im<br />

4. Quartal 2010 wieder an Fahrt zulegen.<br />

Aufgrund der hohen Exportorientierung<br />

ist die MEM-Industrie stark von der ausländischen<br />

Nachfrage abhängig (eine Ausnahme<br />

Grafik 6 Wertschöpfungsentwicklung, 2010–2015<br />

Gesamtwirtschaft CH<br />

MEM-Industrie<br />

Zentralschweiz<br />

Espace Mittelland<br />

2008/I<br />

2008/II<br />

2008/III<br />

2008/IV<br />

2009/I<br />

2009/II<br />

2009/III<br />

2009/IV<br />

2010/I<br />

2010/II<br />

2010/III<br />

2010/IV<br />

Zürich/Aargau<br />

Bassin Lémanique<br />

Südschweiz<br />

Region Basel<br />

Ostschweiz<br />

stellt die binnenorientierte Metallverarbeitung<br />

dar). Nach den drastischen Exportrückgängen<br />

2009 spiegelte sich die kräftige internationale<br />

Konjunkturerholung im vergangenen Jahr in<br />

deutlich steigenden Exportzahlen wider. Allerdings<br />

hat das Exportvolumen noch nicht das<br />

Vorkrisenniveau erreicht. Etwas verzögert<br />

setzte der Exportaufschwung im Maschinenbau<br />

ein, wo erst seit dem 2. Quartal 2010 ein positives<br />

Exportwachstum verzeichnet werden<br />

kann. Im Aggregat Elektroindustrie/Präzisionstechnik<br />

stagnierten die Exporte nach der kräftigen<br />

Erholung im 4. Quartal 2010 (Grafik 4).<br />

Konjunkturprognose<br />

Nach dem schweren Nachfrageeinbruch im<br />

Jahr 2009 fanden die <strong>Schweiz</strong>er Metall-,<br />

Maschinen-, Elektro sowie Feinmechanikproduzenten<br />

im vergangenen Jahr überraschend<br />

schnell wieder auf die Erfolgsspur