Lebensversiche- rungen mit Einmalprämie - Allianz Suisse

Lebensversiche- rungen mit Einmalprämie - Allianz Suisse

Lebensversiche- rungen mit Einmalprämie - Allianz Suisse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

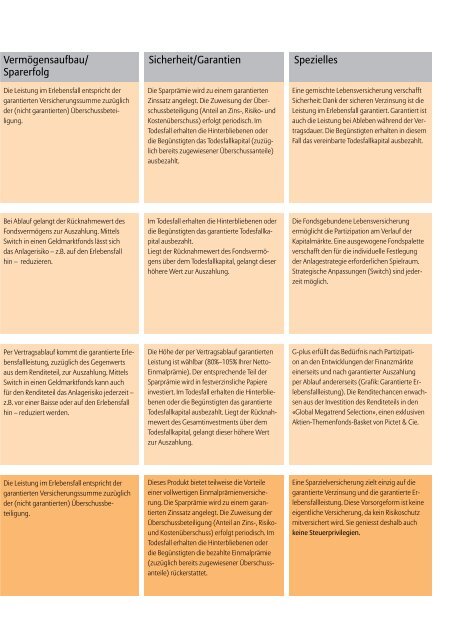

Vermögensaufbau/ Sicherheit/Garantien Spezielles<br />

Sparerfolg<br />

Die Leistung im Erlebensfall entspricht der<br />

garantierten Versicherungssumme zuzüglich<br />

der (nicht garantierten) Überschussbeteiligung.<br />

Bei Ablauf gelangt der Rücknahmewert des<br />

Fondsvermögens zur Auszahlung. Mittels<br />

Switch in einen Geldmarktfonds lässt sich<br />

das Anlagerisiko – z.B. auf den Erlebensfall<br />

hin – reduzieren.<br />

Per Vertragsablauf kommt die garantierte Erlebensfallleistung,<br />

zuzüglich des Gegenwerts<br />

aus dem Renditeteil, zur Auszahlung. Mittels<br />

Switch in einen Geldmarktfonds kann auch<br />

für den Renditeteil das Anlagerisiko jederzeit –<br />

z.B. vor einer Baisse oder auf den Erlebensfall<br />

hin – reduziert werden.<br />

Die Leistung im Erlebensfall entspricht der<br />

garantierten Versicherungssumme zuzüglich<br />

der (nicht garantierten) Überschussbeteiligung.<br />

Die Sparprämie wird zu einem garantierten<br />

Zinssatz angelegt. Die Zuweisung der Überschussbeteiligung<br />

(Anteil an Zins-, Risiko- und<br />

Kostenüberschuss) erfolgt periodisch. Im<br />

Todesfall erhalten die Hinterbliebenen oder<br />

die Begünstigten das Todesfallkapital (zuzüglich<br />

bereits zugewiesener Überschussanteile)<br />

ausbezahlt.<br />

Im Todesfall erhalten die Hinterbliebenen oder<br />

die Begünstigten das garantierte Todesfallkapital<br />

ausbezahlt.<br />

Liegt der Rücknahmewert des Fondsvermögens<br />

über dem Todesfallkapital, gelangt dieser<br />

höhere Wert zur Auszahlung.<br />

Die Höhe der per Vertragsablauf garantierten<br />

Leistung ist wählbar (80%–105% Ihrer Netto-<br />

<strong>Einmalprämie</strong>). Der entsprechende Teil der<br />

Sparprämie wird in festverzinsliche Papiere<br />

investiert. Im Todesfall erhalten die Hinterbliebenen<br />

oder die Begünstigten das garantierte<br />

Todesfallkapital ausbezahlt. Liegt der Rücknahmewert<br />

des Gesamtinvestments über dem<br />

Todesfallkapital, gelangt dieser höhere Wert<br />

zur Auszahlung.<br />

Dieses Produkt bietet teilweise die Vorteile<br />

einer vollwertigen <strong>Einmalprämie</strong>nversicherung.<br />

Die Sparprämie wird zu einem garantierten<br />

Zinssatz angelegt. Die Zuweisung der<br />

Überschussbeteiligung (Anteil an Zins-, Risiko-<br />

und Kostenüberschuss) erfolgt periodisch. Im<br />

Todesfall erhalten die Hinterbliebenen oder<br />

die Begünstigten die bezahlte <strong>Einmalprämie</strong><br />

(zuzüglich bereits zugewiesener Überschussanteile)<br />

rückerstattet.<br />

Eine gemischte <strong>Lebensversiche</strong>rung verschafft<br />

Sicherheit: Dank der sicheren Verzinsung ist die<br />

Leistung im Erlebensfall garantiert. Garantiert ist<br />

auch die Leistung bei Ableben während der Vertragsdauer.<br />

Die Begünstigten erhalten in diesem<br />

Fall das vereinbarte Todesfallkapital ausbezahlt.<br />

Die Fondsgebundene <strong>Lebensversiche</strong>rung<br />

ermöglicht die Partizipation am Verlauf der<br />

Kapitalmärkte. Eine ausgewogene Fondspalette<br />

verschafft den für die individuelle Festlegung<br />

der Anlagestrategie erforderlichen Spielraum.<br />

Strategische Anpassungen (Switch) sind jederzeit<br />

möglich.<br />

G-plus erfüllt das Bedürfnis nach Partizipation<br />

an den Entwicklungen der Finanzmärkte<br />

einerseits und nach garantierter Auszahlung<br />

per Ablauf andererseits (Grafik: Garantierte Erlebensfallleistung).<br />

Die Renditechancen erwachsen<br />

aus der Investition des Renditeteils in den<br />

«Global Megatrend Selection», einen exklusiven<br />

Aktien-Themenfonds-Basket von Pictet & Cie.<br />

Eine Sparzielversicherung zielt einzig auf die<br />

garantierte Verzinsung und die garantierte Erlebensfallleistung.<br />

Diese Vorsorgeform ist keine<br />

eigentliche Versicherung, da kein Risikoschutz<br />

<strong>mit</strong>versichert wird. Sie geniesst deshalb auch<br />

keine Steuerprivilegien.