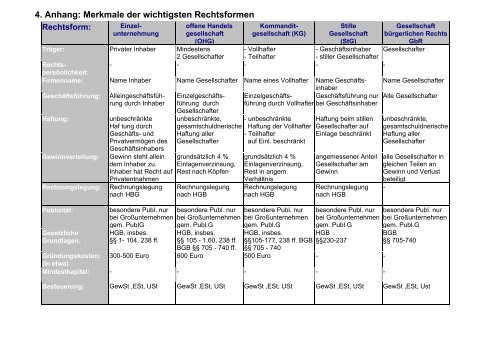

4. Anhang: Merkmale der wichtigsten Rechtsformen

4. Anhang: Merkmale der wichtigsten Rechtsformen

4. Anhang: Merkmale der wichtigsten Rechtsformen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>4.</strong> <strong>Anhang</strong>: <strong>Merkmale</strong> <strong>der</strong> <strong>wichtigsten</strong> <strong>Rechtsformen</strong><br />

Rechtsform:<br />

Einzel-<br />

unternehmung<br />

offene Handels<br />

gesellschaft<br />

(OHG)<br />

Kommandit-<br />

gesellschaft (KG)<br />

Stille<br />

Gesellschaft<br />

(StG)<br />

- Geschäftsinhaber<br />

- stiller Gesellschafter<br />

Gesellschaft<br />

bürgerlichen Rechts<br />

GbR<br />

Gesellschafter<br />

Träger: Privater Inhaber Mindestens<br />

- Vollhafter<br />

2 Gesellschafter - Teilhafter<br />

Rechtspersönlichkeit:<br />

- - - - -<br />

Firmenname: Name Inhaber Name Gesellschafter Name eines Vollhafter Name Geschäftsinhaber<br />

Name Gesellschafter<br />

Geschäftsführung: Alleingeschäftsfüh- EinzelgeschäftsEinzelgeschäfts- Geschäftsführung nur Alle Gesellschafter<br />

rung durch Inhaber führung durch<br />

Gesellschafter<br />

führung durch Vollhafter bei Geschäftsinhaber<br />

Haftung: unbeschränkte unbeschränkte, - unbeschränkte Haftung beim stillen unbeschränkte,<br />

Haf tung durch gesamtschuldnerische Haftung <strong>der</strong> Vollhafter Gesellschafter auf gesamtschuldnerische<br />

Geschäfts- und Haftung aller - Teilhafter<br />

Einlage beschränkt Haftung aller<br />

Privatvermögen des<br />

Geschäftsinhabers<br />

Gesellschafter auf Einl. beschränkt<br />

Gesellschafter<br />

Gewinnverteilung: Gewinn steht allein grundsätzlich 4 % grundsätzlich 4 % angemessener Anteil alle Gesellschafter in<br />

dem Inhaber zu. Einlagenverzinsung, Einlagenverzinsung, Gesellschafter am gleichen Teilen an<br />

Inhaber hat Recht auf Rest nach Köpfen Rest in angem. Gewinn<br />

Gewinn und Verlust<br />

Privatentnahmen<br />

Verhältnis<br />

beteiligt<br />

Rechnungslegung: Rechnungslegung Rechnungslegung Rechnungslegung Rechnungslegung -<br />

nach HBG<br />

nach HGB<br />

nach HGB<br />

nach HGB<br />

Publizität: beson<strong>der</strong>e Publ. nur<br />

bei Großunternehmen<br />

beson<strong>der</strong>e Publ. nur<br />

bei Großunternehmen<br />

beson<strong>der</strong>e Publ. nur<br />

bei Großunternehmen<br />

beson<strong>der</strong>e Publ. nur<br />

bei Großunternehmen<br />

beson<strong>der</strong>e Publ. nur<br />

bei Großunternehmen<br />

gem. PubIG gem. Publ.G gem. Publ.G<br />

gem. Publ.G gem. Publ.G<br />

Gesetzliche HGB, insbes. HGB, insbes. HGB, insbes.<br />

HGB<br />

BGB<br />

Grundlagen: §§ 1- 104, 238 ff. §§ 105 - 1.60, 238 ff. §§105-177, 238 ff. BGB §§230-237<br />

§§ 705-740<br />

BGB §§ 705 - 740 ff. §§ 705 - 740<br />

Gründungskosten:<br />

(in etwa)<br />

300-500 Euro 600 Euro 500 Euro - -<br />

Mindestkapital: - - - - -<br />

Besteuerung: GewSt ,ESt, USt GewSt ,ESt, USt GewSt ,ESt, USt GewSt ,ESt, USt GewSt ,ESt, Ust

Rechtsform: Gesellschaft<br />

mitbeschränkter<br />

Haftung (GmbH)<br />

Aktien-<br />

gesellschaft<br />

(AG)<br />

Kommandit-<br />

gesellschaft<br />

auf Aktien<br />

(KGaA)<br />

Genossenschaft<br />

(eG)<br />

Mischformen<br />

Träger: Gesellschafter mind. 5 Grün<strong>der</strong>/<br />

Aktionäre<br />

Vollafter u. Aktionäre mind. 7 Mitglie<strong>der</strong><br />

Rechtspersönlichkeit:<br />

Juristische Person Juristische Person Juristische Person Juristische Person<br />

Firmenname: Personal- o<strong>der</strong> Personal- o<strong>der</strong> Personal- o<strong>der</strong> Sachfirma<br />

Sachfirma<br />

Sachfirma<br />

Sachfirma<br />

Geschäftsführung - Geschäftsführer - Vorstand<br />

- Vorstand<br />

- Vorstand<br />

(Organe):<br />

- Gesellschafter- - Hauptversammlung - Hauptversammlung - Ausichtsrat<br />

versammlung<br />

- Aufsichtsrat<br />

- Aufsichtsrat - Aufsichtsrat - Generalversammlung<br />

Haftung: Haftung <strong>der</strong> Haftung <strong>der</strong> Aktionäre - Haftung des Voll- Haftung <strong>der</strong> Mitglie<strong>der</strong> Mischformen wie die<br />

Gesellschafter auf auf Kapitaleinlage hafters un- auf Haftsumme GmbH & Co. KG o<strong>der</strong><br />

Kapitaleinlage beschränkt<br />

beschränkt (Geschäftseinlagen) AG & Co. KG<br />

beschränkt, evtl<br />

- Haftung Aktionäre beschränkt, evtl verbinden <strong>Merkmale</strong><br />

Nachschusspflicht<br />

mit Einlagen Nachschusspflicht von <strong>Rechtsformen</strong><br />

Gewinnverteilung: Verteilung Bilanzgew. Verteilung<br />

4 % an Vollhafter, gesetzl. Rücklage, und werden somit<br />

entspr. Höhe <strong>der</strong> Bilanzgewinn nach Rest: 4 % an danach Verteilung nicht geson<strong>der</strong>t<br />

Kapitaleinlagen, ev. Bilanzfeststellung u. Aktionäre<br />

entspr. Anteile aufgeführt<br />

Rücklagenbildung Gewinnverwen- Rest:<br />

dungsbeschluß angem. Verhältnis<br />

Rechnungslegung/ Rechnungslegung/ Rechnungslegung/ Rechnungslegung/ Rechnungslegung/<br />

Publizität:<br />

Publizität nach HGB Publizität nach HGB Publizität nach HGB Publizität nach<br />

(Kapitalgesellsch.) (Kapitalgesellsch.) (Kapitalgesellsch.) HGB(Genossensch.)<br />

sowie GmbHG bzw. sowie AktG bzw. sowie AktG bzw. sowie GenG bzw.<br />

PubIG<br />

PubIG<br />

PubIG<br />

PubIG<br />

Gesetzliche GmbH-Gesetz, AktG,<br />

AktG,<br />

GenG,<br />

Vorschriften HGB §§238-336 HGB §§ 238-336 HGB §§ 278-290 HGB §§ 336-339<br />

Gründungskosten: 1750 Euro Große AG Kleine AG s. KG und AG gering<br />

(in etwa)<br />

20.000 2000<br />

Mindestkapital: 25.000 Euro 50.000 Euro s. KG und AG -<br />

Besteuerung: GewSt,KSt,<br />

GewSt,KSt,<br />

GewSt,KSt,<br />

GewSt,KSt,<br />

KESt<br />

KESt<br />

KESt<br />

KESt<br />

(nach Bestmann, Uwe. Kompendium <strong>der</strong> Betriebswirtschaftslehre / Schmalen, Helmut. Grundlagen und Probleme <strong>der</strong> Betriebswirtschaftslehre)