53a EnergieStG - powerplus-systeme.de

53a EnergieStG - powerplus-systeme.de

53a EnergieStG - powerplus-systeme.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

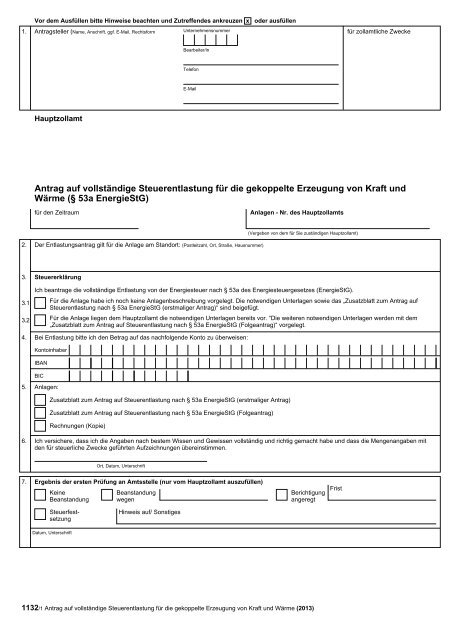

Vor <strong>de</strong>m Ausfüllen bitte Hinweise beachten und Zutreffen<strong>de</strong>s ankreuzen x o<strong>de</strong>r ausfüllen<br />

1. Antragsteller (Name, Anschrift, ggf. E-Mail, Rechtsform Unternehmensnummer für zollamtliche Zwecke<br />

2.<br />

3.<br />

3.1<br />

3.2<br />

4.<br />

5.<br />

6.<br />

7.<br />

Hauptzollamt<br />

Antrag auf vollständige Steuerentlastung für die gekoppelte Erzeugung von Kraft und<br />

Wärme (§ <strong>53a</strong> <strong>EnergieStG</strong>)<br />

für <strong>de</strong>n Zeitraum<br />

Der Entlastungsantrag gilt für die Anlage am Standort: (Postleitzahl, Ort, Straße, Hausnummer)<br />

Steuererklärung<br />

Anlagen - Nr. <strong>de</strong>s Hauptzollamts<br />

(Vergeben von <strong>de</strong>m für Sie zuständigen Hauptzollamt)<br />

Ich beantrage die vollständige Entlastung von <strong>de</strong>r Energiesteuer nach § <strong>53a</strong> <strong>de</strong>s Energiesteuergesetzes (<strong>EnergieStG</strong>).<br />

Für die Anlage habe ich noch keine Anlagenbeschreibung vorgelegt. Die notwendigen Unterlagen sowie das „Zusatzblatt zum Antrag auf<br />

Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag)“ sind beigefügt.<br />

Bei Entlastung bitte ich <strong>de</strong>n Betrag auf das nachfolgen<strong>de</strong> Konto zu überweisen:<br />

Anlagen:<br />

Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag)<br />

Rechnungen (Kopie)<br />

Ich versichere, dass ich die Angaben nach bestem Wissen und Gewissen vollständig und richtig gemacht habe und dass die Mengenangaben mit<br />

<strong>de</strong>n für steuerliche Zwecke geführten Aufzeichnungen übereinstimmen.<br />

Ort, Datum, Unterschrift<br />

Ergebnis <strong>de</strong>r ersten Prüfung an Amtsstelle (nur vom Hauptzollamt auszufüllen)<br />

Keine<br />

Beanstandung<br />

Datum, Unterschrift<br />

Bearbeiter/in<br />

Telefon<br />

E-Mail<br />

Für die Anlage liegen <strong>de</strong>m Hauptzollamt die notwendigen Unterlagen bereits vor. “Die weiteren notwendigen Unterlagen wer<strong>de</strong>n mit <strong>de</strong>m<br />

„Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag)“ vorgelegt.<br />

Kontoinhaber<br />

IBAN<br />

BIC<br />

Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag)<br />

Steuerfestsetzung<br />

Beanstandung<br />

wegen<br />

Hinweis auf/ Sonstiges<br />

Berichtigung<br />

angeregt<br />

1132/1 Antrag auf vollständige Steuerentlastung für die gekoppelte Erzeugung von Kraft und Wärme (2013)<br />

Frist

Anleitung und Hinweise zum Antrag auf Entlastung von <strong>de</strong>r Energiesteuer nach § <strong>53a</strong> <strong>EnergieStG</strong><br />

Allgemeines<br />

Die Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong>wird nur gewährt, wenn <strong>de</strong>r Antrag beim zuständigen Hauptzollamt spätestens bis zum 31. Dezember <strong>de</strong>s<br />

Jahres gestellt wird, das auf das Kalen<strong>de</strong>rjahr folgt, in <strong>de</strong>m die Energieerzeugnisse verwen<strong>de</strong>t wor<strong>de</strong>n sind (Ausschlussfrist). Sofern die Festsetzung<br />

<strong>de</strong>r Steuer beim Steuerschuldner erst erfolgt, nach<strong>de</strong>m die Energieerzeugnisse verwen<strong>de</strong>t wor<strong>de</strong>n sind, wird die Steuerentlastung nur gewährt, wenn <strong>de</strong>r<br />

Antrag spätestens bis zum 31. Dezember <strong>de</strong>s Jahres gestellt wird, das auf das Kalen<strong>de</strong>rjahr folgt, in <strong>de</strong>m die Steuer festgesetzt wur<strong>de</strong>. Zuständig ist das<br />

Hauptzollamt, in <strong>de</strong>ssen Bezirk <strong>de</strong>r Antragsteller seinen Geschäfts- o<strong>de</strong>r Wohnsitz hat. Das Dienststellenverzeichnis <strong>de</strong>r Zollverwaltung mit näheren<br />

Informationen zu <strong>de</strong>n Hauptzollämtern fin<strong>de</strong>n Sie im Internet unter www.zoll.<strong>de</strong>.<br />

Die Steuerentlastung umfasst <strong>de</strong>n Erlass, die Erstattung und die Vergütung einer entstan<strong>de</strong>nen Steuer (§ 45 <strong>EnergieStG</strong>).<br />

Antragsberechtigt ist <strong>de</strong>rjenige, <strong>de</strong>r die Energieerzeugnisse in ortsfesten Anlagen zur gekoppelten Erzeugung von Kraft und Wärme verwen<strong>de</strong>t hat. Die<br />

Steuerentlastung wird nur gewährt, wenn diese Anlagen hocheffizient sind und einen Monats- o<strong>de</strong>r Nutzungsgrad von min<strong>de</strong>stens 70 Prozent erreichen.<br />

Des Weiteren wird die Steuerentlastung nur bis zur vollständigen Absetzung für Abnutzung <strong>de</strong>r Hauptbestandteile <strong>de</strong>r Anlage entsprechend <strong>de</strong>n<br />

Vorgaben <strong>de</strong>s § 7 Einkommenssteuergesetz gewährt. Hauptbestandteile sind Gasturbine, Motor, Dampferzeuger, Dampfturbine, Generator und<br />

Steuerung. Wer<strong>de</strong>n Hauptbestandteile <strong>de</strong>r Anlage durch neue Hauptbestandteile ersetzt, verlängert sich die Frist bis zur vollständigen Absetzung für<br />

Abnutzung <strong>de</strong>r neu eingefügten Hauptbestandteile, sofern die Kosten <strong>de</strong>r Erneuerung min<strong>de</strong>stens 50 Prozent <strong>de</strong>r Kosten für die Neueinrichtung <strong>de</strong>r<br />

Anlage betragen.<br />

Die Höhe <strong>de</strong>r Entlastung ist durch <strong>de</strong>n Antragsteller selbst zu berechnen. Bei Fragen im Einzelfall wen<strong>de</strong>n Sie sich bitte an Ihr zuständiges Hauptzollamt.<br />

Art und Verwendung <strong>de</strong>r Energieerzeugnisse<br />

Die Steuerentlastung wird ausschließlich für Energieerzeugnisse gewährt, die nachweislich zu <strong>de</strong>n <strong>de</strong>r in § 2Abs. 3 Satz 1 Nr. 1 o<strong>de</strong>r Nr. 3 bis 5<br />

<strong>EnergieStG</strong> genannten Steuersätzen versteuert und in einer ortsfesten Anlage zur gekoppelten Erzeugung von Kraft und Wärme verwen<strong>de</strong>t wor<strong>de</strong>n sind.<br />

Bitte beachten Sie auch, dass eine Steuerentlastung nicht für bezogene, son<strong>de</strong>rn nur für solche Energieerzeugnisse gewährt wer<strong>de</strong>n kann, die im<br />

Antragszeitraum durch das Unternehmen bereits verwen<strong>de</strong>t wor<strong>de</strong>n sind.<br />

Begünstigt sind die in Spalte 1 genannten Energieerzeugnisse und diesen nach § 2Abs. 4 <strong>EnergieStG</strong> gleichgestellte Energieerzeugnisse. Die<br />

gleichgestellten Energieerzeugnisse sind in <strong>de</strong>r Zeile <strong>de</strong>s Energieerzeugnisses einzutragen, <strong>de</strong>m sie gleichgestellt sind.<br />

Bitte beachten Sie, dass eine Entlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> für leicht- und mittelschwere Öle nur gewährt wer<strong>de</strong>n kann, wenn ein Antrag nach<br />

§ 49 Abs. 2a <strong>EnergieStG</strong> bereits gestellt wur<strong>de</strong> o<strong>de</strong>r spätestens zusammen mit <strong>de</strong>m Antrag nach § <strong>53a</strong> <strong>EnergieStG</strong> eingereicht wird. Wird <strong>de</strong>r Antrag<br />

nach § 49 Abs. 2a <strong>EnergieStG</strong> abgelehnt, weil z. B. <strong>de</strong>r Entlastungsbetrag von min<strong>de</strong>stens 50 Euro nicht überschritten wird, können diese<br />

Energieerzeugnisse nicht in die Steuerentlastung nach §<strong>53a</strong> <strong>EnergieStG</strong> einbezogen wer<strong>de</strong>n.<br />

Hinweis zu Zeile 2 (Standort)<br />

Der Standort <strong>de</strong>r Anlage ist genau zu beschreiben. Falls mehrere Anlagen an einem Standort betrieben wer<strong>de</strong>n, ist <strong>de</strong>r anlagenindividuelle Standort<br />

genauer zu <strong>de</strong>finieren (z. B. im Dachgeschoss, im Keller, in <strong>de</strong>r Garage A, in <strong>de</strong>r Werkstatt Z etc.)<br />

Hinweis zu Zeile 3<br />

Sofern Sie die Steuerentlastung für die Verwendung von Energieerzeugnissen in einer ortsfesten Anlage zur gekoppelten Erzeugung von Kraft und<br />

Wärme beantragen und nach dieser Rechtsnorm bisher noch keinen Antrag auf Steuerentlastung beim Hauptzollamt gestellt haben, kreuzen Sie bitte<br />

Feld 3.1 an. Hierdurch öffnet sich das Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag). Dieses enthält alle<br />

Angaben, die zur erstmaligen Prüfung Ihres Antrags erfor<strong>de</strong>rlich sind. Falls notwendig, kann das Hauptzollamt allerdings weitere Angaben und<br />

Unterlagen anfor<strong>de</strong>rn.<br />

Sofern Sie die Steuerentlastung für die Verwendung von Energieerzeugnissen in einer ortsfesten Anlage zur gekoppelten Erzeugung von Kraft und<br />

Wärme beantragen und nach dieser Rechtsnorm bereits für einen vorhergehen<strong>de</strong>n Entlastungsabschnitt einen Antrag auf Steuerentlastung beim<br />

Hauptzollamt gestellt haben, kreuzen Sie bitte das Feld 3.2 an. Hierdurch öffnet sich das Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong><br />

<strong>EnergieStG</strong> (Folgeantrag). Dieses enthält alle Angaben, die zur weiteren Prüfung Ihres Antrags erfor<strong>de</strong>rlich sind. Falls notwendig, kann das Hauptzollamt<br />

allerdings weitere Angaben und Unterlagen anfor<strong>de</strong>rn.<br />

Bitte beachten Sie Folgen<strong>de</strong>s: Auf Ankreuzen <strong>de</strong>r Fel<strong>de</strong>r 3.1 bzw. 3.2 kann nicht verzichtet wer<strong>de</strong>n, da ohne das Ankreuzen <strong>de</strong>r ausgefüllte Vordruck nicht<br />

in das .pdf-Format umgewan<strong>de</strong>lt und somit nicht druckfähig sein wird. Das Zusatzblatt zum Antrag auf Steuerentlastung ist Bestandteil <strong>de</strong>s amtlich<br />

vorgeschriebenen Vordrucks.<br />

Hinweis nach § 4 Abs. 3 Bun<strong>de</strong>sdatenschutzgesetz<br />

Die mit <strong>de</strong>r Steueranmeldung angefor<strong>de</strong>rten Daten wer<strong>de</strong>n auf Grund <strong>de</strong>r §§ 149 ff. <strong>de</strong>r Abgabenordnung sowie <strong>de</strong>r §§ 53 ff. <strong>EnergieStG</strong> erhoben.<br />

Hinweis nach § 6 EU-Betreibungsgesetz<br />

Bei einer Erstattung bzw. einer Vergütung von Steuern an eine Person, die in einem an<strong>de</strong>ren Mitgliedstaat nie<strong>de</strong>rgelassen o<strong>de</strong>r wohnhaft ist, wird <strong>de</strong>r<br />

an<strong>de</strong>re Mitgliedstaat nach § 6 Abs. 2 EUBeitrG informiert. Die Auszahlung <strong>de</strong>r Steuerentlastung kann sich dadurch verzögern.<br />

1132/2 Antrag auf vollständige Steuerentlastung für die gekoppelte Erzeugung von Kraft und Wärme (2013)

Art <strong>de</strong>r Energieerzeugnisse<br />

1 Schweröle,<br />

§ 2 Abs. 3 Satz 1 Nr. 1 a) und b)<br />

(leichtes Heizöl) und Nr. 3 <strong>EnergieStG</strong><br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

Entlastungssatz Verwendung in Anlagen zur gekoppelten<br />

Erzeugung von Kraft und Wärme<br />

(§ <strong>53a</strong> <strong>EnergieStG</strong>)<br />

Betrag<br />

EUR für<br />

1 2 3 4<br />

1.000 l Liter<br />

61,35<br />

1.000 l Liter<br />

61,35<br />

1.000 kg Kilogramm<br />

25,00<br />

1 MWh Megawattstun<strong>de</strong>n<br />

5,50<br />

1.000 kg Kilogramm<br />

60,60<br />

1 GJ Gigajoule<br />

0,33<br />

1 GJ Gigajoule<br />

0,33<br />

1 GJ Gigajoule<br />

0,33<br />

1 MWh Megawattstun<strong>de</strong>n<br />

5,50<br />

10 abzgl. bereits beantragte / gewährte Steuerentlastung nach § 53b <strong>EnergieStG</strong><br />

11<br />

Leicht- und mittelschwere Öle,<br />

§ 2 Abs. 1 Nr. 1 bis 3 i. V. m.<br />

§ 49 Abs. 2a <strong>EnergieStG</strong><br />

Heizöle,<br />

§ 2 Abs. 3 Satz 1 Nr. 2 <strong>EnergieStG</strong><br />

(schweres Heizöl)<br />

gasförmige Kohlenwasserstoffe,<br />

§ 2 Abs. 3 Satz 1 Nr. 4 <strong>EnergieStG</strong><br />

Flüssiggase,<br />

§ 2 Abs. 3 Satz 1 Nr. 5 <strong>EnergieStG</strong><br />

Kohle,<br />

§ 2 Abs. 1 Nr. 9 <strong>EnergieStG</strong><br />

Petrolkoks,<br />

§ 2 Abs. 1 Nr. 10 <strong>EnergieStG</strong><br />

feste Energieerzeugnisse,<br />

§ 2 Abs. 4a <strong>EnergieStG</strong><br />

Erdgas,<br />

§ 2 Abs. 3 Satz 1 Nr. 4 <strong>EnergieStG</strong><br />

EUR in Buchstaben<br />

zu entlasten<br />

1132/3 Antrag auf vollständige Steuerentlastung für die gekoppelte Erzeugung von Kraft und Wärme (2013)<br />

EUR Cent

Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag)<br />

1. Entlastungsantrag vom (Datum): für <strong>de</strong>n Anmel<strong>de</strong>r: (Postleitzahl, Ort, Straße, Hausnummer, Unternehmensnummer)<br />

2.<br />

Vor <strong>de</strong>m Ausfüllen bitte Hinweise beachten und Zutreffen<strong>de</strong>s ankreuzen x<br />

o<strong>de</strong>r ausfüllen<br />

Anlagen - Nr. <strong>de</strong>s Hauptzollamts: (vergeben von <strong>de</strong>m für Sie zuständigen Hauptzollamt)<br />

3. Hersteller, Typ, Seriennummer <strong>de</strong>r Anlage:<br />

4. Technische Beschreibung <strong>de</strong>r Anlage (z. B. Datenblatt)<br />

siehe Anlage<br />

5. Beschreibung <strong>de</strong>r installierten und betriebsfähigen Vorrichtungen zur Kraft- und Wärmenutzung<br />

siehe Anlage<br />

siehe Angaben und Unterlagen zu Wärmemengenzählern und Stromzählern<br />

6. Angaben über die Art <strong>de</strong>r Mengenermittlung<br />

Ermittlung <strong>de</strong>r in <strong>de</strong>r KWK-Anlage verwen<strong>de</strong>ten Menge an Energieerzeugnissen erfolgt über<br />

Bestandsermittlung (z. B. Heizöl, Flüssiggas, Kohle)<br />

Rechnungen <strong>de</strong>s Erdgaslieferers<br />

betriebliche Anschreibungen über Messwerte<br />

siehe Anlagen (z. B. Betriebsstun<strong>de</strong>n, Verbrauch pro erzeugte KWh Strom)<br />

7. Nutzungsgradberechnung<br />

Der Nutzungsgrad für die Anlage beträgt<br />

für das Kalen<strong>de</strong>rjahr für <strong>de</strong>n Monat und wird wie folgt berechnet<br />

Die Berechnung ist als Anlage beigefügt.<br />

und wur<strong>de</strong> <strong>de</strong>r als Anlage beigefügten technischen Beschreibung entnommen, da die Anlage ausschließlich wärmegeführt<br />

betrieben wird und über keinen Notkühler verfügt.<br />

8. Angaben zum Kriterium <strong>de</strong>r Hocheffizienz<br />

Bei <strong>de</strong>r angemel<strong>de</strong>ten Anlage han<strong>de</strong>lt es sich um eine serienmäßig hergestellte hocheffiziente Anlage, die durch das Bun<strong>de</strong>samt für<br />

Wirtschaft und Ausfuhrkontrolle im vereinfachten Verfahren zugelassen wur<strong>de</strong>. Die Bedingungen <strong>de</strong>r Allgemeinverfügung wer<strong>de</strong>n<br />

eingehalten. Die Anlage ist in <strong>de</strong>r Liste zur Allgemeinverfügung erfasst.<br />

Für die angemel<strong>de</strong>te Anlage liegt eine Zulassung <strong>de</strong>s Bun<strong>de</strong>samts für Wirtschaft und Ausfuhrkontrolle (BAFA) für eine hocheffiziente<br />

KWK-Anlage über 50 kWel bis 2 MWel vor. Eine Kopie <strong>de</strong>r Zulassung ist beigefügt.<br />

Die Erstinbetriebnahme <strong>de</strong>r angemel<strong>de</strong>ten Anlage erfolgte vor <strong>de</strong>m 01.01.2009. Der Nachweis über die Erfüllung <strong>de</strong>r Hocheffizienzkriterien<br />

wird durch Sachverständigengutachten erbracht.<br />

Der Nachweis über die Erfüllung <strong>de</strong>r Hocheffizienzkriterien wird durch Sachverständigengutachten erbracht. Dieses Gutachten ist in <strong>de</strong>r<br />

Anlage beigefügt.<br />

1132/4 Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag) (2013)

9. Angaben zur Absetzung für Abnutzung <strong>de</strong>r Hauptbestandteile nach § 7 Einkommensteuergesetz (EStG)<br />

Hauptbestandteil<br />

Gasturbine<br />

Motor<br />

Dampferzeuger<br />

Dampfturbine<br />

Generator<br />

Steuerung<br />

BHKW / Mikro- KWK -<br />

Anlage<br />

Beginn <strong>de</strong>r Absetzung für<br />

Abnutzung (Monat, Jahr)<br />

En<strong>de</strong> <strong>de</strong>r Absetzung für<br />

Abnutzung (Monat, Jahr)<br />

Die Nachweise zur Absetzung für Abnutzung <strong>de</strong>r Hauptbestandteile sind <strong>de</strong>m Antrag beigefügt.<br />

10. Erklärung zu <strong>de</strong>n bezogenen Energieerzeugnissen<br />

Ich gebe Energieerzeugnisse (auch teilweise) an Dritte weiter.<br />

Austausch <strong>de</strong>r Anlagenteile im<br />

Sinn <strong>de</strong>s § <strong>53a</strong> Abs. 2 Satz 5<br />

<strong>EnergieStG</strong> und Beginn <strong>de</strong>r<br />

Absetzung für Abnutzung am<br />

(Monat, Jahr)<br />

En<strong>de</strong> dieser<br />

Absetzung für<br />

Abnutzung (Monat, Jahr)<br />

Ich erkläre, dass mit <strong>de</strong>n o. g. Energieerzeugnissen keine weiteren Energieverbraucher, die nicht zum Kraft-Wärme-Kopplungs-Prozess<br />

gehören (z. B. Heizkessel, Spitzenlastkessel, Kochstelle, nachgeschaltete Abluftanlagen etc.), versorgt wer<strong>de</strong>n.<br />

11. Angaben zur Anlage (Besitzverhältnisse)<br />

Die Anlage wur<strong>de</strong> erstmalig durch mich in Betrieb genommen.<br />

Die Anlage wur<strong>de</strong> erstmalig durch einen Dritten in Betrieb genommen. Unterlagen hierzu sind beigefügt.<br />

12. Ich versichere die Richtigkeit und Vollständigkeit sämtlicher Angaben.<br />

13. Sichtvermerke <strong>de</strong>s Hauptzollamts<br />

Anlagen - Nr.:<br />

Ort, Datum, Unterschrift Sonstiges<br />

Technische Beschreibung<br />

Unterlagen zu Wärmemengenzählern und Stromzählern<br />

Betriebliche Anschreibungen über Messwerte<br />

Nutzungsgradberechnung<br />

Unterlagen zur Hocheffizienz<br />

Nachweise zur AfA für die Hauptbestandteile<br />

Angaben in STROMBOLI - Maske „Stammdaten“ eingetragen Eingabe in BISON erfolgt<br />

Datum/Unterschrift<br />

Anlagen<br />

1132/5 Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag) (2013)

Hinweise und Erläuterungen zum Zusatzblatt zum Antrag auf Entlastung von <strong>de</strong>r Energiesteuer nach § <strong>53a</strong><br />

<strong>EnergieStG</strong> (erstmaliger Antrag)<br />

Allgemeines<br />

Sofern Sie erstmalig für die in dieser Anlage zur gekoppelten Erzeugung von Kraft und Wärme verwen<strong>de</strong>ten Energieerzeugnisse eine<br />

Steuerentlastung beantragen prüft das Hauptzollamt, ob für diese Anlage alle notwendigen Voraussetzungen erfüllt sind. Hierzu sind<br />

umfangreiche Angaben zu <strong>de</strong>r Anlage unerlässlich. Um Nachfragen <strong>de</strong>s Hauptzollamts zu vermei<strong>de</strong>n, beantworten Sie bitte alle Punkte so<br />

umfassend und genau wie möglich und reichen Sie alle erfor<strong>de</strong>rlichen Unterlagen mit diesem Zusatzblatt zu Ihrem erstmaligen Antrag auf<br />

Steuerentlastung ein. Sollte <strong>de</strong>r Platz im Zusatzblatt nicht ausreichen, verwen<strong>de</strong>n Sie bitte Anlagen.<br />

Hinweis zu Zeile 2 (Anlagennummer)<br />

Dieses Feld ist nur auszufüllen, wenn für diese Anlage bereits eine Anlagennummer durch das Hauptzollamt vergeben wur<strong>de</strong>. Dies kann z. B. <strong>de</strong>r Fall<br />

sein, wenn für diese Anlage bereits ein Antrag auf Steuerentlastung nach § 53b Abs. 1 o<strong>de</strong>r Abs. 4 <strong>EnergieStG</strong> gestellt wur<strong>de</strong> o<strong>de</strong>r wenn für diese<br />

Anlage bereits von einer an<strong>de</strong>ren Person (Wechsel <strong>de</strong>s Besitzers <strong>de</strong>r Anlage) für einen vorhergehen<strong>de</strong>n Entlastungszeitraum ein Antrag auf<br />

Steuerentlastung gestellt wur<strong>de</strong>, da die Anlagennummer lediglich einmal vergeben wird. Nur auf diese Art und Weise kann die korrekte Zuordnung <strong>de</strong>r<br />

anlagenbezogenen Unterlagen zu <strong>de</strong>n mit erstmaligem Antrag eingereichten Unterlagen gewährleistet wer<strong>de</strong>n.<br />

Hinweis zu Zeile 4 (Technik)<br />

Bei <strong>de</strong>r erstmaligen Antragstellung ist eine technische Beschreibung <strong>de</strong>r Anlage vorzulegen. Die Beschreibung <strong>de</strong>r Anlage kann von<br />

Ihnen verfasst wer<strong>de</strong>n, jedoch kann auch die technische Beschreibung <strong>de</strong>s Anlagenherstellers vorgelegt wer<strong>de</strong>n. Die Beschreibung muss es <strong>de</strong>m<br />

Hauptzollamt ermöglichen zu prüfen, ob die Anlage die nach § <strong>53a</strong> <strong>EnergieStG</strong> gefor<strong>de</strong>rten technischen Anfor<strong>de</strong>rungen erfüllt.<br />

Hinweis zu Zeile 6 (Mengenermittlung)<br />

Wenn Sie die Mengen an Energieerzeugnissen, die in <strong>de</strong>r Anlage zur gekoppelten Erzeugung von Kraft und Wärme verwen<strong>de</strong>t wer<strong>de</strong>n, nicht nach<br />

<strong>de</strong>n im Zusatzblatt vorgeschlagenen Metho<strong>de</strong>n ermitteln, reichen Sie bitte eine umfangreiche Beschreibung Ihrer Mengenermittlungsmetho<strong>de</strong> ein.<br />

Bitte beachten Sie, dass diese Metho<strong>de</strong> für einen sachverständigen Dritten nachvollziehbar sein muss.<br />

Hinweis zu Zeile 7 (Nutzungsgrad)<br />

Eine Steuerentlastung wird nur gewährt, wenn die Anlage einen Jahres- bzw. Monatsnutzungsgrad von min<strong>de</strong>stens 70 Prozent erreicht. Zur<br />

Bestimmung <strong>de</strong>s Jahresnutzungsgrads sind die Mengen <strong>de</strong>r eingesetzten Energieerzeugnisse und ggf. weiterer eingesetzter Brennstoffe sowie<br />

die eingesetzten Hilfsenergien zu messen. Dies gilt auch für die genutzte erzeugte thermische und mechanische Energie. Das Hauptzollamt<br />

kann auf Antrag an<strong>de</strong>re Ermittlungsmetho<strong>de</strong>n zulassen, wenn hierdurch steuerliche Belange nicht gefähr<strong>de</strong>t wer<strong>de</strong>n.<br />

Sofern Ihre Anlage in sich geschlossen und ausschließlich wärmegeführt betrieben ist und nicht über einen Notkühler verfügt, kann <strong>de</strong>r<br />

Nutzungsgrad <strong>de</strong>n technischen Beschreibungen entnommen wer<strong>de</strong>n.<br />

Sofern <strong>de</strong>r Entlastungsabschnitt nicht mit <strong>de</strong>n Vorgaben zum Nutzungsgrad (Monats- o<strong>de</strong>r Jahresbezug) übereinstimmt, ist bei an<strong>de</strong>ren<br />

unterjährigen Entlastungsabschnitten (außer monatlich) für je<strong>de</strong>n Monat eine geson<strong>de</strong>rte Ausweisung <strong>de</strong>s Monatsnutzungsgrads erfor<strong>de</strong>rlich.<br />

Hinweis zu Zeile 8 (Hocheffizienz)<br />

Bitte kreuzen Sie das zutreffen<strong>de</strong> Feld an und fügen Sie alle erfor<strong>de</strong>rlichen Nachweise <strong>de</strong>s Bun<strong>de</strong>samts für Wirtschaft und Ausfuhrkontrolle (BAFA)<br />

bei. Sofern keines <strong>de</strong>r namentlich benannten Auswahlfel<strong>de</strong>r zutrifft, füllen Sie bitte das Freitextfeld aus.<br />

Hinweis zu Zeile 9 (Hauptbestandteile)<br />

In <strong>de</strong>r Tabelle zu Zeile 9 sind alle Hauptbestandteile einer KWK-Anlage angeführt. Sofern eine Aufteilung <strong>de</strong>r Absetzung für Abnutzung auf die<br />

einzelnen Hauptbestandteile nicht vorgenommen wird, nutzen Sie bitte das Feld BHKW / Mikro-KWK-Anlage. Sofern Sie bereits vor Beginn <strong>de</strong>s<br />

Inkrafttretens von § <strong>53a</strong> <strong>EnergieStG</strong> Hauptbestandteile ausgetauscht haben, füllen Sie bitte alle Spalten dieser Tabelle aus. Bitte reichen Sie alle<br />

erfor<strong>de</strong>rlichen Nachweise <strong>de</strong>m Hauptzollamt ein, um Nachfragen zu vermei<strong>de</strong>n.<br />

Hinweis zu Zeile 10 (bezogene Energieerzeugnisse)<br />

Sofern Sie Energieerzeugnisse an Dritte weitergeben bzw. die Erklärung zu <strong>de</strong>n verwen<strong>de</strong>ten Energieerzeugnissen nicht positiv beantworten<br />

können, d.h. wenn die Energieerzeugnisse noch zu an<strong>de</strong>ren Zwecken als in ortsfesten Anlagen zur gekoppelten Erzeugung von Kraft und Wärme<br />

verwen<strong>de</strong>t wer<strong>de</strong>n, fügen Sie Ihrer Anmeldung bitte entsprechen<strong>de</strong> ergänzen<strong>de</strong> Angaben bei.<br />

Hinweis zu Zeile 11 (Angaben zur Anlage (Besitzverhältnisse)<br />

Sofern Sie erklären, dass die Anlage bereits durch einen Dritten betrieben wor<strong>de</strong>n ist, geben Sie bitte geson<strong>de</strong>rt an, wann die erstmalige<br />

Inbetriebnahme erfolgte und ggf. durch wen (soweit bekannt).<br />

1132/6 Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (erstmaliger Antrag) (2013)

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

7.<br />

Vor <strong>de</strong>m Ausfüllen bitte Hinweise beachten und Zutreffen<strong>de</strong>s ankreuzen x o<strong>de</strong>r ausfüllen<br />

Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag)<br />

Entlastungsantrag vom (Datum): für <strong>de</strong>n Anmel<strong>de</strong>r: (Postleitzahl, Ort, Straße, Hausnummer, Unternehmensnummer)<br />

Anlagen - Nr. <strong>de</strong>s Hauptzollamts: (vergeben von <strong>de</strong>m für Sie zuständigen Hauptzollamt)<br />

Technische Beschreibung <strong>de</strong>r Anlage und Beschreibung <strong>de</strong>r installierten und betriebsfähigen Vorrichtungen zur Kraft- und Wärmenutzung<br />

Die Beschreibungen liegen bereits vor. Es wur<strong>de</strong>n keine Än<strong>de</strong>rungen vorgenommen.<br />

Es wur<strong>de</strong>n Än<strong>de</strong>rungen vorgenommen. Eine aktualisierte Beschreibung ist beigefügt.<br />

Angaben zum Nutzungsgrad<br />

Der Nutzungsgrad für die Anlage beträgt<br />

Die Berechnung ist als Anlage beigefügt.<br />

Nur für Anlagen nach § 3 Abs. 2 Nr. 2 <strong>EnergieStG</strong>: Der Nachweis <strong>de</strong>s Jahresnutzungsgrads (§ 11 EnergieStV) liegt <strong>de</strong>m HZA bereits vor.<br />

Eine Nutzungsgradberechnung ist nicht erfor<strong>de</strong>rlich, da die Voraussetzungen <strong>de</strong>s § 10 Abs. 1 Satz 4 EnergieStV erfüllt sind.<br />

Angaben zum Kriterium <strong>de</strong>r Hocheffizienz<br />

Der Nachweis <strong>de</strong>r Hocheffizienz nach <strong>de</strong>n Kriterien <strong>de</strong>s Anhangs III <strong>de</strong>r Richtlinie 2004/8/EG <strong>de</strong>s Europäischen Parlaments liegt <strong>de</strong>m<br />

Hauptzollamt bereits vor (bei Erstantragstellung). Än<strong>de</strong>rungen haben sich nicht ergeben.<br />

Der Nachweis <strong>de</strong>r Hocheffizienz nach <strong>de</strong>n Kriterien <strong>de</strong>s Anhangs III <strong>de</strong>r Richtlinie 2004/8/EG <strong>de</strong>s Europäischen Parlaments für diese<br />

Anlage ist beigefügt.<br />

Angaben zur Absetzung für Abnutzung für die Hauptbestandteile <strong>de</strong>r Anlage<br />

Hauptbestandteil Der Nachweis liegt <strong>de</strong>m HZA bereits vor;<br />

Än<strong>de</strong>rungen habe sich nicht ergeben<br />

Gasturbine<br />

Motor<br />

für das Kalen<strong>de</strong>rjahr für <strong>de</strong>n Monat und wird wie folgt berechnet<br />

Dampferzeuger<br />

Dampfturbine<br />

Generator<br />

Steuerung<br />

BHKW / Mikro-KWK-<br />

Beschreibung <strong>de</strong>r Än<strong>de</strong>rungen (einschließlich Nachweisen)<br />

Siehe Anlage<br />

Erklärung zu <strong>de</strong>n bezogenen Energieerzeugnissen<br />

Ich gebe Energieerzeugnisse (auch teilweise) an Dritte weiter.<br />

Än<strong>de</strong>rungen haben sich für die nachfolgend angekreuzten<br />

Hauptbestandteile ergeben<br />

Ich erkläre, dass mit <strong>de</strong>n o. g. Energieerzeugnissen keine weiteren Energieverbraucher, die nicht zum Kraft-Wärme-Kopplungs-Prozess<br />

gehören (z. B. Heizkessel, Spitzenlastkessel, Kochstelle, nachgeschaltete Abluftanlagen etc.), versorgt wer<strong>de</strong>n.<br />

1132/4 Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag) (2013)

8. Ich versichere die Richtigkeit und Vollständigkeit sämtlicher Angaben.<br />

9. Sichtvermerke <strong>de</strong>s Hauptzollamts<br />

Hinweise und Erläuterungen zum Zusatzblatt zum Antrag auf Entlastung von <strong>de</strong>r Energiesteuer<br />

nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag)<br />

Allgemeines<br />

Das Zusatzblatt enthält alle notwendigen Angaben, die zur Beurteilung, ob sich hinsichtlich <strong>de</strong>r für die Steuerentlastung relevanten Angaben zur<br />

Anlage Än<strong>de</strong>rungen ergeben haben, notwendig sind. Sie sind verpflichtet, Än<strong>de</strong>rungen zum erstmaligen Antrag für die Anlage <strong>de</strong>m Hauptzollamt<br />

mitzuteilen und die entsprechen<strong>de</strong>n Nachweise vorzulegen.<br />

Um Nachfragen <strong>de</strong>s Hauptzollamts zu vermei<strong>de</strong>n, beantworten Sie bitte alle Punkte so umfassend und genau wie möglich und reichen Sie alle<br />

erfor<strong>de</strong>rlichen Unterlagen mit diesem Zusatzblatt zu Ihrem Antrag auf Steuerentlastung ein. Sollte <strong>de</strong>r Platz im Zusatzblatt nicht ausreichen,<br />

verwen<strong>de</strong>n Sie bitte Anlagen.<br />

Hinweis zu Zeile 2 (Anlagennummer)<br />

Um eine genaue Zuordnung Ihrer Anlage zu gewährleisten, hat Ihnen das Hauptzollamt für die Anlage bei erstmaliger Antragstellung nach einer <strong>de</strong>r<br />

Rechtnormen §§ <strong>53a</strong> bzw. § 53b Abs. 1 o<strong>de</strong>r Abs. 4 <strong>EnergieStG</strong> eine sogenannte Anlagennummer mitgeteilt. Diese Anlagennummer wird lediglich<br />

einmal vergeben und muss unabhängig von <strong>de</strong>r Entlastungsnorm immer bei nachfolgen<strong>de</strong>n Antragstellungen angegeben wer<strong>de</strong>n. Daher tragen Sie<br />

bitte diese Anlagennummer in <strong>de</strong>r Zeile 2 <strong>de</strong>s Zusatzblatts ein. Nur auf diese Art und Weise kann die korrekte Zuordnung <strong>de</strong>r anlagenbezogenen<br />

Unterlagen zu <strong>de</strong>n mit erstmaligem Antrag eingereichten Unterlagen gewährleistet wer<strong>de</strong>n.<br />

Hinweis zu Zeile 4 (Nutzungsgrad)<br />

Eine Steuerentlastung wird nur gewährt, wenn die Anlage einen Jahres- bzw. Monatsnutzungsgrad von min<strong>de</strong>stens 70 Prozent erreicht. Zur<br />

Bestimmung <strong>de</strong>s Jahresnutzungsgrads sind die Mengen <strong>de</strong>r eingesetzten Energieerzeugnisse und ggf. weiterer eingesetzter Brennstoffe sowie die<br />

eingesetzten Hilfsenergien zu messen. Dies gilt auch für die genutzte erzeugte thermische und mechanische Energie. Das Hauptzollamt kann auf<br />

Antrag an<strong>de</strong>re Ermittlungsmetho<strong>de</strong>n zulassen, wenn hierdurch steuerliche Belange nicht gefähr<strong>de</strong>t wer<strong>de</strong>n.<br />

Sofern Ihre Anlage in sich geschlossen und ausschließlich wärmegeführt betrieben ist und nicht über einen Notkühler verfügt, kann <strong>de</strong>r Nutzungsgrad<br />

<strong>de</strong>n technischen Beschreibungen entnommen wer<strong>de</strong>n.<br />

Sofern <strong>de</strong>r beantragte Entlastungsabschnitt nicht mit <strong>de</strong>n Vorgaben zum Nutzungsgrad (Monats- o<strong>de</strong>r Jahresbezug) korrespondiert, ist bei an<strong>de</strong>ren als<br />

unterjährigen Entlastungsabschnitten (außer monatlich) für je<strong>de</strong>n Monat eine geson<strong>de</strong>rte Ausweisung <strong>de</strong>s Monatsnutzungsgrads erfor<strong>de</strong>rlich.<br />

Hinweis zu Zeile 5 (Hocheffizienz)<br />

Bitte kreuzen Sie das zutreffen<strong>de</strong> Feld an und fügen Sie alle erfor<strong>de</strong>rlichen Nachweise bei. Sofern sich hinsichtlich <strong>de</strong>s Kriteriums <strong>de</strong>r Hocheffizienz<br />

Än<strong>de</strong>rungen zum erstmaligen Antrag ergeben haben, kreuzen Sie bitte das zweite Feld an.<br />

Hinweis zu Zeile 6 (Hauptbestandteile)<br />

Ort, Datum, Unterschrift<br />

Än<strong>de</strong>rungen <strong>de</strong>r Angaben in STROMBOLI - Stammdaten eingetragen<br />

Datum, Unterschrift<br />

In <strong>de</strong>r Tabelle zu Zeile 6 sind alle Hauptbestandteile einer KWK-Anlage aufgeführt. Sofern eine Aufteilung <strong>de</strong>r Absetzung für Abnutzung auf die<br />

einzelnen Hauptbestandteile nicht vorgenommen wird, nutzen Sie bitte das Feld BHKW / Mikro-KWK-Anlage. Sollten Sie nach <strong>de</strong>m erstmaligen Antrag<br />

Hauptbestandteile ausgetauscht haben, kreuzen Sie bitte das zutreffen<strong>de</strong> Feld in <strong>de</strong>r Spalte 3 an. Bitte reichen Sie alle erfor<strong>de</strong>rlichen Nachweise <strong>de</strong>m<br />

Hauptzollamt ein, um Nachfragen zu vermei<strong>de</strong>n.<br />

Hinweis zu Zeile 7 (bezogene Energieerzeugnisse)<br />

Anlagen:<br />

Technische Beschreibung <strong>de</strong>r Anlage (Än<strong>de</strong>rungsanzeige)<br />

Beschreibung <strong>de</strong>r Vorrichtungen zur Kraft- und Wärmenutzung<br />

(Än<strong>de</strong>rungsanzeige)<br />

Nutzungsgradberechnung<br />

Nachweise über die Hocheffizienz<br />

Sonstiges<br />

Sofern Sie Energieerzeugnisse an Dritte weitergegeben haben bzw. die Erklärung zu <strong>de</strong>n verwen<strong>de</strong>ten Energieerzeugnissen nicht positiv beantworten<br />

können, d. h. wenn die Energieerzeugnisse noch zu an<strong>de</strong>ren Zwecken als in Anlagen zur Stromerzeugung / in ortsfesten Anlagen zur gekoppelten<br />

Erzeugung von Kraft und Wärme verwen<strong>de</strong>t wer<strong>de</strong>n, fügen Sie Ihrer Anmeldung bitte entsprechen<strong>de</strong> ergänzen<strong>de</strong> Angaben bei.<br />

1132/5 Zusatzblatt zum Antrag auf Steuerentlastung nach § <strong>53a</strong> <strong>EnergieStG</strong> (Folgeantrag) (2013)