Vergleich EWB und PWB

Vergleich EWB und PWB

Vergleich EWB und PWB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

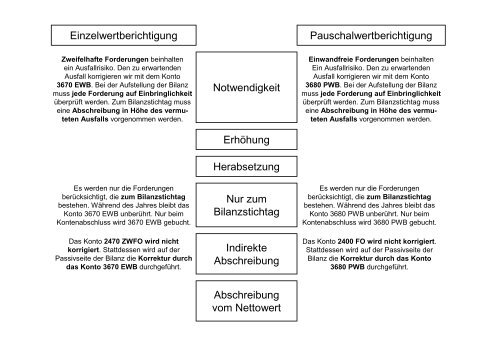

Einzelwertberichtigung<br />

Zweifelhafte Forderungen beinhalten<br />

ein Ausfallrisiko. Den zu erwartenden<br />

Ausfall korrigieren wir mit dem Konto<br />

3670 <strong>EWB</strong>. Bei der Aufstellung der Bilanz<br />

muss jede Forderung auf Einbringlichkeit<br />

überprüft werden. Zum Bilanzstichtag muss<br />

eine Abschreibung in Höhe des vermuteten<br />

Ausfalls vorgenommen werden.<br />

Es werden nur die Forderungen<br />

berücksichtigt, die zum Bilanzstichtag<br />

bestehen. Während des Jahres bleibt das<br />

Konto 3670 <strong>EWB</strong> unberührt. Nur beim<br />

Kontenabschluss wird 3670 <strong>EWB</strong> gebucht.<br />

Das Konto 2470 ZWFO wird nicht<br />

korrigiert. Stattdessen wird auf der<br />

Passivseite der Bilanz die Korrektur durch<br />

das Konto 3670 <strong>EWB</strong> durchgeführt.<br />

Notwendigkeit<br />

Erhöhung<br />

Herabsetzung<br />

Nur zum<br />

Bilanzstichtag<br />

Indirekte<br />

Abschreibung<br />

Pauschalwertberichtigung<br />

Einwandfreie Forderungen beinhalten<br />

Ein Ausfallrisiko. Den zu erwartenden<br />

Ausfall korrigieren wir mit dem Konto<br />

3680 <strong>PWB</strong>. Bei der Aufstellung der Bilanz<br />

muss jede Forderung auf Einbringlichkeit<br />

überprüft werden. Zum Bilanzstichtag muss<br />

eine Abschreibung in Höhe des vermuteten<br />

Ausfalls vorgenommen werden.<br />

Es werden nur die Forderungen<br />

berücksichtigt, die zum Bilanzstichtag<br />

bestehen. Während des Jahres bleibt das<br />

Konto 3680 <strong>PWB</strong> unberührt. Nur beim<br />

Kontenabschluss wird 3680 <strong>PWB</strong> gebucht.<br />

Das Konto 2400 FO wird nicht korrigiert.<br />

Stattdessen wird auf der Passivseite der<br />

Bilanz die Korrektur durch das Konto<br />

3680 <strong>PWB</strong> durchgeführt.<br />

Abschreibung<br />

vom Nettowert

Einzelwertberichtigung<br />

Zweifelhafte Forderungen beinhalten<br />

ein Ausfallrisiko. Den zu erwartenden<br />

Ausfall korrigieren wir mit dem Konto<br />

3670 <strong>EWB</strong>. Bei der Aufstellung der Bilanz<br />

muss jede Forderung auf Einbringlichkeit<br />

überprüft werden. Zum Bilanzstichtag muss<br />

eine Abschreibung in Höhe des vermuteten<br />

Ausfalls vorgenommen werden.<br />

6950 ABFO an 3670 <strong>EWB</strong><br />

3670 <strong>EWB</strong> an 5450 EAWB<br />

Es werden nur die Forderungen<br />

berücksichtigt, die zum Bilanzstichtag<br />

bestehen. Während des Jahres bleibt das<br />

Konto 3670 <strong>EWB</strong> unberührt. Nur beim<br />

Kontenabschluss wird 3670 <strong>EWB</strong> gebucht.<br />

Das Konto 2470 ZWFO wird nicht<br />

korrigiert. Stattdessen wird auf der<br />

Passivseite der Bilanz die Korrektur durch<br />

das Konto 3670 <strong>EWB</strong> durchgeführt.<br />

Zweifelhafte Forderungen<br />

- UST<br />

Nettoforderung<br />

% Einzelwertberichtigung<br />

Notwendigkeit<br />

Erhöhung<br />

Herabsetzung<br />

Nur zum<br />

Bilanzstichtag<br />

Indirekte<br />

Abschreibung<br />

Abschreibung<br />

vom Nettowert<br />

Pauschalwertberichtigung<br />

Einwandfreie Forderungen beinhalten<br />

Ein Ausfallrisiko. Den zu erwartenden<br />

Ausfall korrigieren wir mit dem Konto<br />

3680 <strong>PWB</strong>. Bei der Aufstellung der Bilanz<br />

muss jede Forderung auf Einbringlichkeit<br />

überprüft werden. Zum Bilanzstichtag muss<br />

eine Abschreibung in Höhe des vermuteten<br />

Ausfalls vorgenommen werden.<br />

6950 ABFO an 3680 <strong>PWB</strong><br />

3680 <strong>PWB</strong> an 5450 EAWB<br />

Es werden nur die Forderungen<br />

berücksichtigt, die zum Bilanzstichtag<br />

bestehen. Während des Jahres bleibt das<br />

Konto 3680 <strong>PWB</strong> unberührt. Nur beim<br />

Kontenabschluss wird 3680 <strong>PWB</strong> gebucht.<br />

Das Konto 2400 FO wird nicht korrigiert.<br />

Stattdessen wird auf der Passivseite der<br />

Bilanz die Korrektur durch das Konto<br />

3680 <strong>PWB</strong> durchgeführt.<br />

Einwandfreie Forderungen<br />

- UST<br />

Nettoforderung<br />

% Pauschalwertberichtigung