Checkliste Werbungskosten - Dr. Leifert & Molz

Checkliste Werbungskosten - Dr. Leifert & Molz

Checkliste Werbungskosten - Dr. Leifert & Molz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Dr</strong>.<strong>Leifert</strong> & <strong>Molz</strong> GmbH<br />

Wirtschaftsprüfung Steuerberatung<br />

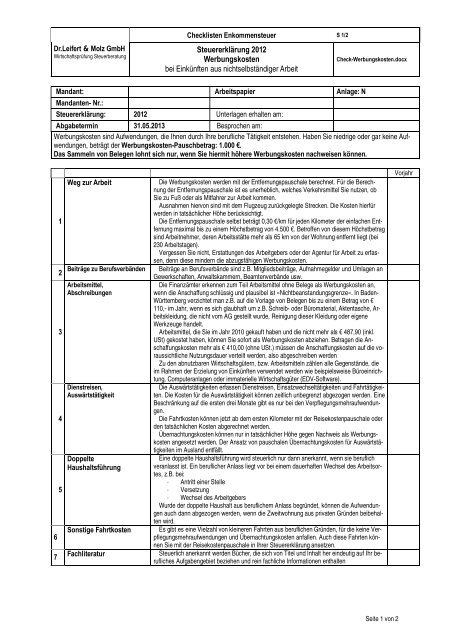

<strong>Checkliste</strong>n Enkommensteuer S 1/2<br />

Steuererklärung 2012<br />

<strong>Werbungskosten</strong><br />

bei Einkünften aus nichtselbständiger Arbeit<br />

Check-<strong>Werbungskosten</strong>.docx<br />

Mandant: Arbeitspapier Anlage: N<br />

Mandanten- Nr.:<br />

Steuererklärung: 2012 Unterlagen erhalten am:<br />

Abgabetermin 31.05.2013 Besprochen am:<br />

<strong>Werbungskosten</strong> sind Aufwendungen, die Ihnen durch Ihre berufliche Tätigkeit entstehen. Haben Sie niedrige oder gar keine Aufwendungen,<br />

beträgt der <strong>Werbungskosten</strong>-Pauschbetrag: 1.000 €.<br />

Das Sammeln von Belegen lohnt sich nur, wenn Sie hiermit höhere <strong>Werbungskosten</strong> nachweisen können.<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

Weg zur Arbeit<br />

Beiträge zu Berufsverbänden<br />

Arbeitsmittel,<br />

Abschreibungen<br />

Dienstreisen,<br />

Auswärtstätigkeit<br />

Doppelte<br />

Haushaltsführung<br />

Sonstige Fahrtkosten<br />

Fachliteratur<br />

Die <strong>Werbungskosten</strong> werden mit der Entfernungspauschale berechnet. Für die Berechnung<br />

der Entfernungspauschale ist es unerheblich, welches Verkehrsmittel Sie nutzen, ob<br />

Sie zu Fuß oder als Mitfahrer zur Arbeit kommen.<br />

Ausnahmen hiervon sind mit dem Flugzeug zurückgelegte Strecken. Die Kosten hierfür<br />

werden in tatsächlicher Höhe berücksichtigt.<br />

Die Entfernungspauschale selbst beträgt 0,30 €/km für jeden Kilometer der einfachen Entfernung<br />

maximal bis zu einem Höchstbetrag von 4.500 €. Betroffen von diesem Höchstbetrag<br />

sind Arbeitnehmer, deren Arbeitsstätte mehr als 65 km von der Wohnung entfernt liegt (bei<br />

230 Arbeitstagen).<br />

Vergessen Sie nicht, Erstattungen des Arbeitgebers oder der Agentur für Arbeit zu erfassen,<br />

denn diese mindern die abzugsfähigen <strong>Werbungskosten</strong>.<br />

Beiträge an Berufsverbände sind z.B. Mitgliedsbeiträge, Aufnahmegelder und Umlagen an<br />

Gewerkschaften, Anwaltskammern, Beamtenverbände usw.<br />

Die Finanzämter erkennen zum Teil Arbeitsmittel ohne Belege als <strong>Werbungskosten</strong> an,<br />

wenn die Anschaffung schlüssig und plausibel ist »Nichtbeanstandungsgrenze«. In Baden-<br />

Württemberg verzichtet man z.B. auf die Vorlage von Belegen bis zu einem Betrag von €<br />

110,- im Jahr, wenn es sich glaubhaft um z.B. Schreib- oder Büromaterial, Aktentasche, Arbeitskleidung,<br />

die nicht vom AG gestellt wurde, Reinigung dieser Kleidung oder eigene<br />

Werkzeuge handelt.<br />

Arbeitsmittel, die Sie im Jahr 2010 gekauft haben und die nicht mehr als € 487,90 (inkl.<br />

USt) gekostet haben, können Sie sofort als <strong>Werbungskosten</strong> abziehen. Betragen die Anschaffungskosten<br />

mehr als € 410,00 (ohne USt.) müssen die Anschaffungskosten auf die voraussichtliche<br />

Nutzungsdauer verteilt werden, also abgeschreiben werden<br />

Zu den abnutzbaren Wirtschaftsgütern, bzw. Arbeitsmitteln zählen alle Gegenstände, die<br />

im Rahmen der Erzielung von Einkünften verwendet werden wie beispielsweise Büroeinrichtung,<br />

Computeranlagen oder immaterielle Wirtschaftsgüter (EDV-Software).<br />

Die Auswärtstätigkeiten erfassen Dienstreisen, Einsatzwechseltätigkeiten und Fahrtätigkeiten.<br />

Die Kosten für die Auswärtstätigkeit können zeitlich unbegrenzt abgezogen werden. Eine<br />

Beschränkung auf die ersten drei Monate gibt es nur bei den Verpflegungsmehraufwendungen.<br />

Die Fahrtkosten können jetzt ab dem ersten Kilometer mit der Reisekostenpauschale oder<br />

den tatsächlichen Kosten abgerechnet werden.<br />

Übernachtungskosten können nur in tatsächlicher Höhe gegen Nachweis als <strong>Werbungskosten</strong><br />

angesetzt werden. Der Ansatz von pauschalen Übernachtungskosten für Auswärtstätigkeiten<br />

im Ausland entfällt.<br />

Eine doppelte Haushaltsführung wird steuerlich nur dann anerkannt, wenn sie beruflich<br />

veranlasst ist. Ein beruflicher Anlass liegt vor bei einem dauerhaften Wechsel des Arbeitsortes,<br />

z.B. bei:<br />

· Antritt einer Stelle<br />

· Versetzung<br />

· Wechsel des Arbeitgebers<br />

Wurde der doppelte Haushalt aus beruflichem Anlass begründet, können die Aufwendungen<br />

auch dann abgezogen werden, wenn die Zweitwohnung aus privaten Gründen beibehalten<br />

wird.<br />

Es gibt es eine Vielzahl von kleineren Fahrten aus beruflichen Gründen, für die keine Verpflegungsmehraufwendungen<br />

und Übernachtungskosten anfallen. Auch diese Fahrten können<br />

Sie mit der Reisekostenpauschale in Ihrer Steuererklärung ansetzen.<br />

Steuerlich anerkannt werden Bücher, die sich von Titel und Inhalt her eindeutig auf Ihr berufliches<br />

Aufgabengebiet beziehen und rein fachliche Informationen enthalten<br />

Vorjahr<br />

Seite 1 von 2

<strong>Dr</strong>.<strong>Leifert</strong> & <strong>Molz</strong> GmbH<br />

Wirtschaftsprüfung Steuerberatung<br />

<strong>Checkliste</strong>n Enkommensteuer S 2/2<br />

Steuererklärung 2012<br />

<strong>Werbungskosten</strong><br />

bei Einkünften aus nichtselbständiger Arbeit<br />

Check-<strong>Werbungskosten</strong>.docx<br />

8<br />

9<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

16<br />

Häusliches Arbeitszimmer<br />

Telefon, Fax, Internet<br />

Fortbildung /<br />

Weiterbildung<br />

Bewerbungskosten<br />

Umzugskosten<br />

Bewirtungskosten<br />

Außergewöhnliche<br />

Fahrzeugkosten,<br />

Unfallkosten<br />

Steuerberatungskosten<br />

Sonstige <strong>Werbungskosten</strong><br />

Seit dem Jahr 2007 ist der <strong>Werbungskosten</strong>- und Betriebsausgabenabzug des häuslichen<br />

Arbeitszimmers nur noch in Ausnahmefällen gestattet. Die Aufwendungen dürfen nur noch<br />

als <strong>Werbungskosten</strong> oder als Betriebsausgaben berücksichtigt werden, wenn das häusliche<br />

Arbeitszimmer den Mittelpunkt der gesamten beruflichen und betrieblichen Tätigkeit bildet.<br />

Die Abschaffung des Kostenabzuges für ein zu mehr als 50 % beruflich genutztes häusliches<br />

Arbeitszimmer wurde vom BVerfG für verfassungsgemäß erklärt, wenn der Steuerpflichtige<br />

bei seinem Arbeitgeber einen Arbeitsplatz hat<br />

Verwenden Sie ein Telefon- / Telefaxgerät oder Autotelefon auch für berufliche oder unternehmerische<br />

Zwecke oder haben beruflich veranlaßte Internetkosten, so können die hierauf<br />

entfallenden Kosten steuerlich berücksichtigt werden.<br />

Aufwendungen für eine Berufsfortbildung sind steuerlich als <strong>Werbungskosten</strong> in unbegrenzter<br />

Höhe abziehbar. Reichen Ihre Einkünfte im Fortbildungsjahr nicht aus, um sie mit<br />

den <strong>Werbungskosten</strong> zu verrechnen, kommt ein Verlustvortrag in spätere Verdienstjahre in<br />

Betracht.<br />

Die Ausbildungskosten (z. B. für ein Erststudium) zählen zu den Sonderausgaben und sind<br />

lediglich bis zu einem Höchstbetrag von 4.000 € abzugsfähig.<br />

Kosten, die Ihnen durch die Bewerbung für einen neuen Arbeitsplatz entstehen, können<br />

Sie unabhängig davon, ob Sie mit der Bewerbung Erfolg hatten, als <strong>Werbungskosten</strong> geltend<br />

machen.<br />

Die Aufwendungen für einen Umzug können nur steuerlich geltend machen werden, wenn<br />

eine berufliche oder dienstliche Veranlassung gegeben ist.<br />

Die Umzugskostenpauschale beträgt: für Ledige: € 628,- für Verheiratete: € 1.256,- zuzüglich<br />

€ 277,- je weiterer haushaltszugehöriger Person<br />

Ihre Aufwendungen für die Bewirtung von Geschäftsfreunden und Mitarbeitern können Sie<br />

als <strong>Werbungskosten</strong> abziehen, wenn<br />

· die Bewirtung aus rein beruflichen Gründen erfolgt<br />

· und keinerlei private Motive mitspielen<br />

Geben Sie eine möglichst genaue Beschreibung des Bewirtungsaufwandes an und machen<br />

Sie hierfür Angaben über den Inhalt des Gespräches, z. B. »Terminplanung, Projekt«. Eine<br />

allgemeine Bezeichnung wie z.B. »Verkaufsgespräch« reicht nicht aus.<br />

In der Regel sind sämtliche Fahrzeugkosten mit der Entfernungspauschale oder der Kilometer-<br />

Pauschale abgegolten. Nur unter besonderen Umständen können außergewöhnliche<br />

Fahrzeugkosten neben der Entfernungspauschale angesetzt werden.<br />

Beispielsweise können Unfallkosten, die aufgrund einer beruflichen oder geschäftlichen<br />

Dienstreise oder einer doppelten Haushaltsführung entstanden sind, abzüglich der Erstattungen<br />

der Versicherung als <strong>Werbungskosten</strong> geltend gemacht werden.<br />

Der Gesetzgeber hat die Abzugsfähigkeit der Steuerberatungskosten soweit eingeschränkt,<br />

dass nur noch die Aufwendungen abzugsfähig sind, die sich einer Einkunftsart zuordnen<br />

lassen.<br />

Die Aufwendungen für die Beratung und Erstellung der Steuererklärungen, die in 2008 gezahlt<br />

wurden und sich direkt zuordnen lassen, können als Ausgaben bei den zugehörigen<br />

Einkunftsarten abgezogen werden.<br />

Zu den sonstigen <strong>Werbungskosten</strong> können eine Vielzahl von Aufwendungen gehören, von<br />

denen hier nur einige Beispiele aufgeführt sind.<br />

Kontoführungsgebühren; Winterbeschäftigungsumlage; Kreditkarten; Telefonkarten;<br />

Geschenke, Verlust/Beschädigung von Privatgegenständen; Anwalts- und Gerichtskosten;<br />

Ausfall Arbeitnehmerdarlehen; Versicherungsbeiträge; Ausgleichszahlungen bei Ehescheidung;<br />

»Anti-Mobbing-Kurs« oder Selbsthilfegruppe<br />

Bearbeitungshinweise:<br />

Besprechen Sie mit Ihrem Steuerberater ob und wieweit die hier aufgeführten Punkte gegeben und welche steuerlichen<br />

Auswirkungen damit verbunden sind.<br />

Seite 2 von 2