Der Weinmarkt in der Welt

Der Weinmarkt in der Welt

Der Weinmarkt in der Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

GJAE 59 (2010), Supplement<br />

„Die landwirtschaftlichen Märkte an <strong>der</strong> Jahreswende 2009/10“<br />

Insgesamt zeigt sich <strong>der</strong> <strong>in</strong>ternationale <strong>We<strong>in</strong>markt</strong><br />

<strong>in</strong> e<strong>in</strong>er eher aufgeregten und vor tiefgreifenden<br />

Umbrüchen stehenden Phase. Die restriktiven Auswirkungen<br />

<strong>der</strong> Wirtschaftskrise stehen <strong>in</strong> e<strong>in</strong>em krassen<br />

Wi<strong>der</strong>spruch zu den euphorischen Expansionsperspektiven<br />

<strong>der</strong> neuen We<strong>in</strong>erzeugerlän<strong>der</strong> <strong>in</strong> Übersee<br />

und erzw<strong>in</strong>gen kurzfristige Korrekturen.<br />

2. <strong>Der</strong> <strong>We<strong>in</strong>markt</strong> <strong>in</strong> Europa<br />

Nach Jahren relativer Ruhe, <strong>in</strong> <strong>der</strong> auch die Konturen<br />

und wesentlichen Eckpfeiler <strong>der</strong> neuen <strong>We<strong>in</strong>markt</strong>ordnung<br />

und We<strong>in</strong>politik entwickelt wurden, haben<br />

sich im Jahr 2009 die Verhältnisse geän<strong>der</strong>t. Es werden<br />

aus vielen Regionen – vor allem denen mit auf<br />

Massenproduktion orientierten Genossenschaften <strong>in</strong><br />

Süditalien, Südfrankreich und Spanien – schon wie<strong>der</strong><br />

Krisendestillationen mit europäischer Subvention und<br />

z.T. nationalen Ergänzungen gefor<strong>der</strong>t. Die <strong>in</strong> den<br />

letzten 12 Monaten stark gefallenen Erzeugerpreise<br />

auf Grund <strong>der</strong> zurückhaltenden E<strong>in</strong>käufe <strong>der</strong> großen<br />

Abfüller und Händler – vor allem <strong>in</strong> den volumenstarken<br />

Importlän<strong>der</strong>n wie Deutschland, Großbritannien<br />

und USA, aber auch Russland und Japan – setzen die<br />

wichtigsten europäischen We<strong>in</strong>produzenten zunehmend<br />

unter Druck. Vor allem <strong>der</strong> parallel verlaufende<br />

Rückgang des Konsumvolumens nicht nur hochwertiger,<br />

son<strong>der</strong>n auch e<strong>in</strong>facher Tisch- und Tafelwe<strong>in</strong>e <strong>in</strong><br />

Frankreich und Italien führen <strong>in</strong> Europa zu e<strong>in</strong>em<br />

Rückgang des gesamten Verbrauchsvolumens, weil<br />

die <strong>in</strong> früheren Jahren kompensierende Expansion des<br />

We<strong>in</strong>konsums <strong>in</strong> England, Deutschland und Skand<strong>in</strong>avien<br />

gegenwärtig nicht zum Ausgleich <strong>der</strong><br />

Rückgänge <strong>in</strong> Südeuropa ausreicht. Wenn auch das<br />

Geschäft <strong>in</strong> den wichtigsten Län<strong>der</strong>n mengenmäßig<br />

überwiegend auf Vorjahresniveau verläuft, ist <strong>der</strong><br />

Rückgang des Absatzes hochwertiger We<strong>in</strong>e und die<br />

zurückhaltende E<strong>in</strong>kaufspolitik <strong>der</strong> großen Abfüller<br />

für die Preissenkungen und den Preisdruck auf den<br />

Fasswe<strong>in</strong>märkten verantwortlich.<br />

Aus Sicht <strong>der</strong> großen Abfüller ist die Gefahr <strong>der</strong><br />

Lagerbestandsabwertung <strong>in</strong> <strong>der</strong> gegenwärtigen Marktlage<br />

auf Grund <strong>der</strong> großen Unsicherheiten durch die<br />

allgeme<strong>in</strong>e Wirtschaftskrise nachvollziehbar, denn<br />

ihre Margen reichen nicht aus, um 20- o<strong>der</strong> 30prozentige<br />

Lagerbestandsabwertungen auszugleichen.<br />

Die Erfahrung früherer Jahre, durch überteuerte<br />

Lagerbestände Liquidität und Existenzfähigkeit zu<br />

verlieren, haben die großen Importeure – ob Sekto<strong>der</strong><br />

We<strong>in</strong>kellereien – zu e<strong>in</strong>er immer kurzfristigeren<br />

E<strong>in</strong>kaufs- und Lagerhaltungspolitik geführt. Aus Sicht<br />

<strong>der</strong> e<strong>in</strong>zelnen Unternehmen ist diese Strategie nachvollziehbar<br />

und s<strong>in</strong>nvoll, während sie im Gesamtmarkt<br />

gleichzeitig weiteren Druck auf die Fasswe<strong>in</strong>preise<br />

auslöst.<br />

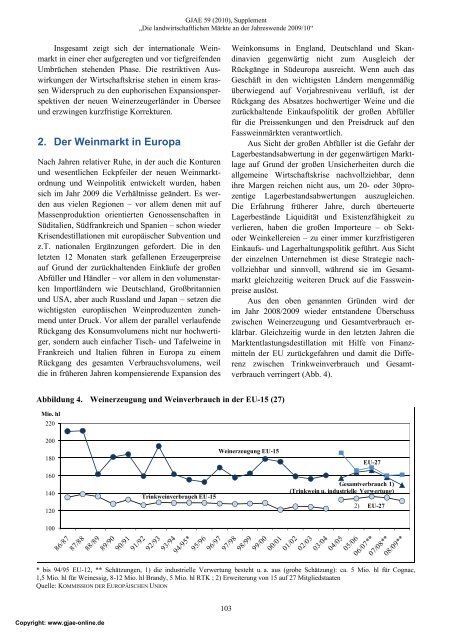

Aus den oben genannten Gründen wird <strong>der</strong><br />

im Jahr 2008/2009 wie<strong>der</strong> entstandene Überschuss<br />

zwischen We<strong>in</strong>erzeugung und Gesamtverbrauch erklärbar.<br />

Gleichzeitig wurde <strong>in</strong> den letzten Jahren die<br />

Marktentlastungsdestillation mit Hilfe von F<strong>in</strong>anzmitteln<br />

<strong>der</strong> EU zurückgefahren und damit die Differenz<br />

zwischen Tr<strong>in</strong>kwe<strong>in</strong>verbrauch und Gesamtverbrauch<br />

verr<strong>in</strong>gert (Abb. 4).<br />

Abbildung 4. We<strong>in</strong>erzeugung und We<strong>in</strong>verbrauch <strong>in</strong> <strong>der</strong> EU-15 (27)<br />

Mio. hl<br />

220<br />

200<br />

180<br />

We<strong>in</strong>erzeugung EU-15<br />

EU-27<br />

160<br />

140<br />

120<br />

Tr<strong>in</strong>kwe<strong>in</strong>verbrauch EU-15<br />

Gesamtverbrauch 1)<br />

(Tr<strong>in</strong>kwe<strong>in</strong> u. <strong>in</strong>dustrielle Verwertung)<br />

2) EU-27<br />

100<br />

* bis 94/95 EU-12, ** Schätzungen, 1) die <strong>in</strong>dustrielle Verwertung besteht u. a. aus (grobe Schätzung): ca. 5 Mio. hl für Cognac,<br />

1,5 Mio. hl für We<strong>in</strong>essig, 8-12 Mio. hl Brandy, 5 Mio. hl RTK ; 2) Erweiterung von 15 auf 27 Mitgliedstaaten<br />

Quelle: KOMMISSION DER EUROPÄISCHEN UNION<br />

Copyright: www.gjae-onl<strong>in</strong>e.de<br />

103