Eigenkapital Fremdkapital - kurz-klar

Eigenkapital Fremdkapital - kurz-klar

Eigenkapital Fremdkapital - kurz-klar

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

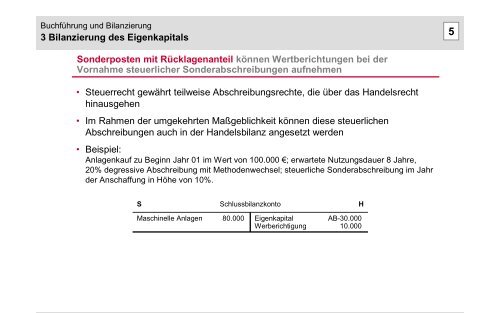

Buchführung und Bilanzierung<br />

3 Bilanzierung des <strong>Eigenkapital</strong>s<br />

5<br />

Sonderposten mit Rücklagenanteil können Wertberichtungen bei der<br />

Vornahme steuerlicher Sonderabschreibungen aufnehmen<br />

• Steuerrecht gewährt teilweise Abschreibungsrechte, die über das Handelsrecht<br />

hinausgehen<br />

• Im Rahmen der umgekehrten Maßgeblichkeit können diese steuerlichen<br />

Abschreibungen auch in der Handelsbilanz angesetzt werden<br />

• Beispiel:<br />

Anlagenkauf zu Beginn Jahr 01 im Wert von 100.000 €; erwartete Nutzungsdauer 8 Jahre,<br />

20% degressive Abschreibung mit Methodenwechsel; steuerliche Sonderabschreibung im Jahr<br />

der Anschaffung in Höhe von 10%.<br />

S Schlussbilanzkonto H<br />

Maschinelle Anlagen 80.000<br />

<strong>Eigenkapital</strong> AB-30.000<br />

Werberichtigung 10.000