Lösungen zu den Prüfungsaufgaben RENOpraxis 12/2010 ...

Lösungen zu den Prüfungsaufgaben RENOpraxis 12/2010 ...

Lösungen zu den Prüfungsaufgaben RENOpraxis 12/2010 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Lösungen</strong> <strong>zu</strong> <strong>den</strong> <strong>Prüfungsaufgaben</strong> <strong>RENOpraxis</strong> <strong>12</strong>/<strong>2010</strong><br />

Prüfe Dein Wissen!<br />

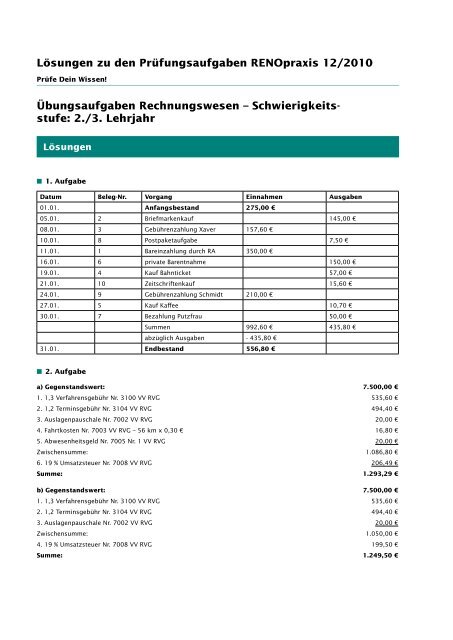

Übungsaufgaben Rechnungswesen – Schwierigkeitsstufe:<br />

2./3. Lehrjahr<br />

<strong>Lösungen</strong><br />

■■<br />

1. Aufgabe<br />

Datum Beleg-Nr. Vorgang Einnahmen Ausgaben<br />

01.01. Anfangsbestand 275,00 €<br />

05.01. 2 Briefmarkenkauf 145,00 €<br />

08.01. 3 Gebührenzahlung Xaver 157,60 €<br />

10.01. 8 Postpaketaufgabe 7,50 €<br />

11.01. 1 Bareinzahlung durch RA 350,00 €<br />

16.01. 6 private Barentnahme 150,00 €<br />

19.01. 4 Kauf Bahnticket 57,00 €<br />

21.01. 10 Zeitschriftenkauf 15,60 €<br />

24.01. 9 Gebührenzahlung Schmidt 210,00 €<br />

27.01. 5 Kauf Kaffee 10,70 €<br />

30.01. 7 Bezahlung Putzfrau 50,00 €<br />

Summen 992,60 € 435,80 €<br />

abzüglich Ausgaben - 435,80 €<br />

31.01. Endbestand 556,80 €<br />

■■<br />

2. Aufgabe<br />

a) Gegenstandswert: 7.500,00 €<br />

1. 1,3 Verfahrensgebühr Nr. 3100 VV RVG 535,60 €<br />

2. 1,2 Terminsgebühr Nr. 3104 VV RVG 494,40 €<br />

3. Auslagenpauschale Nr. 7002 VV RVG 20,00 €<br />

4. Fahrtkosten Nr. 7003 VV RVG – 56 km x 0,30 € 16,80 €<br />

5. Abwesenheitsgeld Nr. 7005 Nr. 1 VV RVG 20,00 €<br />

Zwischensumme: 1.086,80 €<br />

6. 19 % Umsatzsteuer Nr. 7008 VV RVG 206,49 €<br />

Summe: 1.293,29 €<br />

b) Gegenstandswert: 7.500,00 €<br />

1. 1,3 Verfahrensgebühr Nr. 3100 VV RVG 535,60 €<br />

2. 1,2 Terminsgebühr Nr. 3104 VV RVG 494,40 €<br />

3. Auslagenpauschale Nr. 7002 VV RVG 20,00 €<br />

Zwischensumme: 1.050,00 €<br />

4. 19 % Umsatzsteuer Nr. 7008 VV RVG 199,50 €<br />

Summe: 1.249,50 €

c) Sie hat eine 3,0 Gerichtsgebühr Nr. <strong>12</strong>10 GKG-KV i.H.v. 498,00 € eingezahlt.<br />

d) Kosten Klägerin 1.293,29 €<br />

Kosten Beklagter 1.249,50 €<br />

Gerichtskosten 498,00 €<br />

Gesamt: 3.040,79 €<br />

Die Klägerin trägt hiervon 2/5 = 1.216,32 €<br />

Der Beklagte trägt 3/5 = 1.824,47 €<br />

e) Hier gibt es folgende Berechnungsmöglichkeiten:<br />

1. Berechnungsweg:<br />

Gerichtskosten gesamt 498,00 €<br />

Klägerin trägt 2/5 199,20 €<br />

Beklagter trägt 3/5 298,80 €<br />

RA-Kosten Klägerin gesamt 1.293,29 €<br />

Klägerin trägt 2/5 517,32 €<br />

Beklagter trägt 3/5 775,97 €<br />

RA-Kosten Beklagter gesamt 1.249,50 €<br />

Klägerin trägt 2/5 499,80 €<br />

Beklagter trägt 3/5 749,70 €<br />

Der Beklagte hat der Klägerin ihre Rechtsanwaltskosten i.H.v. 775,97 €<br />

<strong>zu</strong> erstatten. Hiervon in Ab<strong>zu</strong>g <strong>zu</strong> bringen sind die von der Klägerin<br />

an <strong>den</strong> Beklagten <strong>zu</strong> erstatten<strong>den</strong> anteiligen RA-Kosten i.H.v. - 499,80 €<br />

276,17 €<br />

Hin<strong>zu</strong> kommen die von der Klägerin allein gezahlten, aber nach dem Urteil vom Beklagten <strong>zu</strong><br />

298,80 €<br />

erstatten<strong>den</strong> anteiligen Gerichtskosten i.H.v.<br />

so dass der Beklagte an die Klägerin insgesamt 574,97 €<br />

<strong>zu</strong> erstatten hat.<br />

2. Berechnungsweg:<br />

Für die Klägerin sind insgesamt entstan<strong>den</strong>:<br />

Gerichtskosten, da von ihr allein eingezahlt 498,00 €<br />

Rechtsanwaltskosten 1.293,29 €<br />

Summe: 1.791,29 €.<br />

Laut Urteil (siehe Lösung d) hat sie von <strong>den</strong> Gesamtkosten <strong>zu</strong> zahlen 1.216,32 €<br />

Der Beklagte hat daher die Differenz i.H.v. 574,97 €<br />

<strong>zu</strong> erstatten.<br />

■■<br />

3. Aufgabe<br />

Zunächst sind die Bruchteile alle auf einen gemeinsamen Nenner <strong>zu</strong> bringen. Dieser ist vorliegend 32 (Hinweis:<br />

bei Erbe D kann gekürzt wer<strong>den</strong> auf 5/32).<br />

Somit betragen die Bruchteilen für<br />

Erbe A 7/32<br />

Erbe B 6/32<br />

Erbe C 4/32<br />

Erbe D 5/32<br />

Erbe E 2/32<br />

Erbe F 8/32<br />

Berechungsweg:<br />

100.000,00 € : 32 = 3.<strong>12</strong>5,00 € x Bruchteil = Erbe

Von dem <strong>zu</strong> vererben<strong>den</strong> Vermögen stehen daher<br />

Erbe A 21.875,00 €<br />

Erbe B 18.750,00 €<br />

Erbe C <strong>12</strong>.500,00 €<br />

Erbe D 15.625,00 €<br />

Erbe E 6.250,00 €<br />

Erbe F 25.000,00 €<br />

<strong>zu</strong>.<br />

■■<br />

4. Aufgabe<br />

Kaufmännische Zinsberechnung bedeutet, dass pro Jahr 360 Tage und pro Monat 30 Tage angenommen wer<strong>den</strong>,<br />

egal wie viele Tage der Monat tatsächlich hat.<br />

Bei der bürgerlichen Zinsberechnung würde jeder Monat mit seiner tatsächlichen Tageszahl und das Jahr entsprechend<br />

mit 365 bzw. 366 (in Schaltjahren) Tagen angenommen wer<strong>den</strong>.<br />

Die Ver<strong>zu</strong>gszinsen sind in § 288 BGB geregelt und betragen bei Verbrauchern jährlich 5 %-Punkte über dem<br />

jeweiligen Basiszinssatz. Ist ein Verbraucher nicht beteiligt, betragen die Ver<strong>zu</strong>gszinsen 8 % über dem Basiszinssatz.<br />

Der Basiszinssatz ist in § 247 BGB geregelt und wird von der Deutschen Bundesbank jeweils <strong>zu</strong>m<br />

01.01. und <strong>zu</strong>m 01.07. bekannt gegeben. Bereits seit dem 1. Juli 2009 beträgt der Basiszinssatz 0,<strong>12</strong> %.<br />

Forderungsaufstellung<br />

1. Hauptforderung 8.750,00 €<br />

2. 5,<strong>12</strong> % Zinsen auf 8.750,00 € vom 28.08.2009 – 29.09.2009 38,58 €<br />

Berechnungsweg:<br />

(Tage x Zinssatz x Forderung) : 36.000<br />

August 2 Tage, September 29 Tage =<br />

(31 Tage x 5,<strong>12</strong> % x 8.750,00 €) : 36.000<br />

3. abzüglich Zahlung vom 29.09.2009 - 1.000,00 €<br />

Summe: 7.788,58 €<br />

Hinweis:<br />

Bei der Forderungsaufstellung gem. § 367 BGB ist eine Zahlung <strong>zu</strong>nächst auf die Zinsen, dann auf<br />

die Kosten und anschließend auf die Hauptforderung an<strong>zu</strong>rechnen. Vorliegend sind also <strong>zu</strong>nächst<br />

die entstan<strong>den</strong>en Zinsen <strong>zu</strong> tilgen, so dass die Hauptforderung i.H.v. 7.788,58 € bestehen bleibt.<br />

4. 5,<strong>12</strong> % Zinsen auf 7.788,58 € vom 29.09.2009 – 03.11.2009 =<br />

(34 Tage x 5,<strong>12</strong> % x 7.788,58 €) : 36.000 37,66 €<br />

5. Abzüglich Zahlung vom 03.11.2009 - 2.000,00 €<br />

Summe: 5.826,24 €<br />

6. 5,<strong>12</strong> % Zinsen auf 5.826,24 € vom 03.11.2009 – 04.02.<strong>2010</strong> =<br />

(91 Tage x 5,<strong>12</strong> % x 5.826,24 €) : 36.000 75,40 €<br />

7. Abzüglich Zahlung vom 04.02.<strong>2010</strong> - 500,00 €<br />

Summe: 5.401,64 €<br />

8. 5,<strong>12</strong> % Zinsen auf 5.401,64 € vom 04.02.<strong>2010</strong> – 09.03.<strong>2010</strong> =<br />

(35 Tage x 5,<strong>12</strong> % x 5.401,64 €) : 36.000 26,89 €<br />

9. Abzüglich Zahlung vom 09.03.<strong>2010</strong> - 1.000,00 €<br />

Summe: 4.428,53 €<br />

10. 5,<strong>12</strong> % Zinsen auf 4.428,53 € vom 09.03.<strong>2010</strong> – 30.04.<strong>2010</strong> =<br />

(51 Tage x 5,<strong>12</strong> % x 4.428,53 €) : 36.000 32,<strong>12</strong> €<br />

11. Abzüglich Zahlung vom 30.04.<strong>2010</strong> - 1.500,00 €

Summe: 2.960,65 €<br />

<strong>12</strong>. 5,<strong>12</strong> % Zinsen auf 2.960,65 € vom 30.04.<strong>2010</strong> – 04.09.<strong>2010</strong> =<br />

(<strong>12</strong>4 Tage x 5,<strong>12</strong> % x 2.960,65 €) : 36.000 52,21 €<br />

Endsumme: 3.0<strong>12</strong>,86 €<br />

Die Restforderung beträgt <strong>zu</strong>m 4. September <strong>2010</strong> somit 3.0<strong>12</strong>,86 €.<br />

■■<br />

5. Aufgabe<br />

a) Der Geldkurs (= Ankaufkurs) ist <strong>zu</strong> verwen<strong>den</strong>, wenn die Banken Euro vom Kun<strong>den</strong> ankaufen und ihm dafür<br />

eine Fremdwährung verkaufen = von Euro in ausländische Währung.<br />

Verkaufen die Banken Euro an <strong>den</strong> Kun<strong>den</strong> und wer<strong>den</strong> dafür mit einer ausländischen Währung bezahlt, ist der<br />

Briefkurs an<strong>zu</strong>wen<strong>den</strong> = von ausländischer Währung in Euro.<br />

b) USA: Da die Bank an <strong>den</strong> Rechtsanwalt eine ausländische Währung verkauft, gilt der Geldkurs. Dieser beträgt<br />

für US-Dollar (USD) 1,39406.<br />

1 € = 1,39406 USD<br />

1.200,00 € =<br />

Rechnung: 1.200 € x 1,39406 USD = 1.672,87 USD<br />

Der Rechtsanwalt erhält für 1.200,00 € = 1.672,87 USD<br />

Schwe<strong>den</strong>: 1 € = 9,29547 SEK<br />

1.200,00 € = 11.154,56 SEK<br />

Japan: 1 € = 114,97 JPY<br />

1.200,00 € = 137.964,00 JPY<br />

c) Nunmehr ist der Briefkurs an<strong>zu</strong>wen<strong>den</strong>.<br />

Die Berechnung lautet daher für die USA: 1 € = 1,39427 USD<br />

550,00 USD = ■<br />

Rechnung: (1 € x 550,00 USD) : 1,39427 USD = 394,47 €<br />

Der Rechtsanwalt bekommt also 394,47 € von der Bank für <strong>den</strong> Verkauf der 550,00 USD.<br />

Schwe<strong>den</strong>: 1 € = 9,30781 SEK ■<br />

4.500,00 SEK = (1 € x 4.500 SEK): 9,30781 SEK = 483,46 €<br />

Japan: 1 € = 115,01 JPY ■<br />

37.000,00 JPY = (1 € x 37.000,00 JPY) : 115,01 JPY = 321,71 €<br />

Von Rechts- und Notariatsfachwirtin Silke Umland, Drochtersen-Hüll