Muster ab 2007 - Fmueller-stb.de

Muster ab 2007 - Fmueller-stb.de

Muster ab 2007 - Fmueller-stb.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

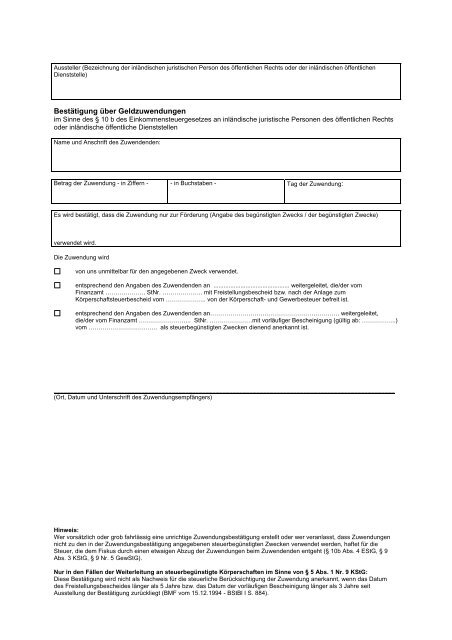

Aussteller (Bezeichnung <strong>de</strong>r inländischen juristischen Person <strong>de</strong>s öffentlichen Rechts o<strong>de</strong>r <strong>de</strong>r inländischen öffentlichen<br />

Dienststelle)<br />

Bestätigung über Geldzuwendungen<br />

im Sinne <strong>de</strong>s § 10 b <strong>de</strong>s Einkommensteuergesetzes an inländische juristische Personen <strong>de</strong>s öffentlichen Rechts<br />

o<strong>de</strong>r inländische öffentliche Dienststellen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung wird<br />

von uns unmittelbar für <strong>de</strong>n angegebenen Zweck verwen<strong>de</strong>t.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an ............................................. weitergeleitet, die/<strong>de</strong>r vom<br />

Finanzamt ……………….. StNr. ……………….. mit Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum<br />

Körperschaftsteuerbescheid vom ……………….. von <strong>de</strong>r Körperschaft- und Gewerbesteuer befreit ist.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an………………………………………………………. weitergeleitet,<br />

die/<strong>de</strong>r vom Finanzamt …………………….. StNr. …………………mit vorläufiger Bescheinigung (gültig <strong>ab</strong>: ……………..)<br />

vom ……………………………. als steuerbegünstigten Zwecken dienend anerkannt ist.<br />

_____________________________________________________________________________________________________<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass Zuwendungen<br />

nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t wer<strong>de</strong>n, haftet für die<br />

Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n entgeht (§ 10b Abs. 4 EStG, § 9<br />

Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Nur in <strong>de</strong>n Fällen <strong>de</strong>r Weiterleitung an steuerbegünstigte Körperschaften im Sinne von § 5 Abs. 1 Nr. 9 KStG:<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 - BStBl I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r inländischen juristischen Person <strong>de</strong>s öffentlichen Rechts o<strong>de</strong>r <strong>de</strong>r inländischen<br />

öffentlichen Dienststelle)<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 10 b <strong>de</strong>s Einkommensteuergesetzes an inländische juristische Personen <strong>de</strong>s öffentlichen Rechts<br />

o<strong>de</strong>r inländische öffentliche Dienststellen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z. B. Rechnung, Gutachten, liegen vor.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung wird<br />

von uns unmittelbar für <strong>de</strong>n angegebenen Zweck / die angegebenen Zwecke verwen<strong>de</strong>t.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an …………………………….. weitergeleitet, die/<strong>de</strong>r vom Finanzamt<br />

…………………….. StNr. …………………… mit Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid<br />

vom …………………… von <strong>de</strong>r Körperschaft- und Gewerbesteuer befreit ist.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an………………………………………………………. weitergeleitet,<br />

die/<strong>de</strong>r vom Finanzamt …………………….. StNr. …………………mit vorläufiger Bescheinigung (gültig <strong>ab</strong>: ……………..)<br />

vom ……………………………. als steuerbegünstigten Zwecken dienend anerkannt ist.<br />

____________________________________________________________________________________________________<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass Zuwendungen<br />

nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t wer<strong>de</strong>n, haftet für die<br />

Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n entgeht (§ 10 b Abs. 4 EStG, § 9<br />

Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Nur in Fällen <strong>de</strong>r Weiterleitung an steuerbegünstigte Körperschaften im Sinne von § 5 Abs. 1 Nr. 9 KStG:<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 - BStBl. I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r steuerbegünstigten Einrichtung)<br />

Bestätigung über Geldzuwendungen/Mitgliedsbeitrag<br />

im Sinne <strong>de</strong>s § 10b <strong>de</strong>s Einkommensteuergesetzes an eine <strong>de</strong>r in § 5 Abs. 1 Nr. 9 <strong>de</strong>s Körperschaftsteuergesetzes<br />

bezeichneten Körperschaften, Personenvereinigungen o<strong>de</strong>r Vermögensmassen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es han<strong>de</strong>lt sich um <strong>de</strong>n Verzicht auf Erstattung von Aufwendungen Ja Nein<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) …………………………………<br />

nach <strong>de</strong>m letzten uns zugegangenen Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid <strong>de</strong>s<br />

Finanzamtes ................................................................, StNr. ............................................., vom ......................................nach<br />

§ 5 Abs. 1 Nr. 9 <strong>de</strong>s Körperschaftsteuergesetzes von <strong>de</strong>r Körperschaftsteuer und nach § 3 Nr. 6 <strong>de</strong>s<br />

Gewerbesteuergesetzes von <strong>de</strong>r Gewerbesteuer befreit.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) …………………………………<br />

durch vorläufige Bescheinigung <strong>de</strong>s Finanzamtes .............................................., StNr. ……………………..............., vom<br />

....................... <strong>ab</strong> ........................... als steuerbegünstigten Zwecken dienend anerkannt.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Nur für steuerbegünstigte Einrichtungen, bei <strong>de</strong>nen die Mitgliedsbeiträge steuerlich nicht <strong>ab</strong>ziehbar sind:<br />

Es wird bestätigt, dass es sich nicht um einen Mitgliedsbeitrag i.S.v § 10b Abs. 1 Satz 2 Einkommensteuergesetzes<br />

han<strong>de</strong>lt).<br />

_____________________________________________________________________________________________________<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 – BStBl I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r steuerbegünstigten Einrichtung)<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 10b <strong>de</strong>s Einkommensteuergesetzes an eine <strong>de</strong>r in § 5 Abs. 1 Nr. 9 <strong>de</strong>s Körperschaftsteuergesetzes<br />

bezeichneten Körperschaften, Personenvereinigungen o<strong>de</strong>r Vermögensmassen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z. B. Rechnung, Gutachten, liegen vor.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) ………………………………..<br />

nach <strong>de</strong>m letzten uns zugegangenen Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid <strong>de</strong>s<br />

Finanzamtes …………………………………………… StNr. ……………………………… vom ………………. nach<br />

§ 5 Abs. 1 Nr. 9 <strong>de</strong>s Körperschaftsteuergesetzes von <strong>de</strong>r Körperschaftsteuer und nach § 3 Nr. 6 <strong>de</strong>s Gewerbesteuergesetzes<br />

von <strong>de</strong>r Gewerbesteuer befreit.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) …………………………….<br />

durch vorläufige Bescheinigung <strong>de</strong>s Finanzamtes ………………..…….….. Steuernummer ………………………..……..<br />

vom …………….. <strong>ab</strong> ………………… als steuerbegünstigten Zwecken dienend anerkannt.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

_____________________________________________________________________________________________________<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass Zuwendungen<br />

nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t wer<strong>de</strong>n, haftet für die<br />

Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n entgeht (§ 10b Abs. 4 EStG, § 9<br />

Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 - BStBl. I S. 884).

Bezeichnung und Anschrift <strong>de</strong>r Partei<br />

Bestätigung über Geldzuwendungen/Mitgliedsbeitrag<br />

im Sinne <strong>de</strong>s § 34g, § 10b <strong>de</strong>s Einkommensteuergesetzes an politische Parteien im Sinne <strong>de</strong>s Parteiengesetzes<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es han<strong>de</strong>lt sich um <strong>de</strong>n Verzicht auf die Erstattung von Aufwendungen Ja<br />

Nein<br />

Es wird bestätigt, dass diese Zuwendung ausschließlich für die satzungsgemäßen Zwecke verwen<strong>de</strong>t wird.<br />

(Ort, Datum Unterschrift(en) und Funktion(en))<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 34g Satz 3, § 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).

Bezeichnung und Anschrift <strong>de</strong>r Partei<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 34g, § 10b <strong>de</strong>s Einkommensteuergesetzes an politische Parteien im Sinne <strong>de</strong>s Parteigesetzes<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z. B. Rechnung, Gutachten, liegen vor.<br />

Es wird bestätigt, dass diese Zuwendung ausschließlich für die satzungsgemäßen Zwecke verwen<strong>de</strong>t wird.<br />

_____________________________________________________________________________________________________<br />

(Ort, Datum Unterschrift(en) und Funktion(en))<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass Zuwendungen<br />

nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t wer<strong>de</strong>n, haftet für die<br />

Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n entgeht (§ 34g Satz 3, § 10b Abs. 4<br />

EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).

Bezeichnung und Anschrift <strong>de</strong>r un<strong>ab</strong>hängigen Wählervereinigung<br />

Bestätigung über Geldzuwendungen/Mitgliedsbeitrag<br />

im Sinne <strong>de</strong>s § 34g <strong>de</strong>s Einkommensteuergesetzes an un<strong>ab</strong>hängige Wählervereinigungen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es han<strong>de</strong>lt sich um <strong>de</strong>n Verzicht auf die Erstattung von Aufwendungen Ja Nein<br />

Wir sind ein rechtsfähiger nichtrechtsfähiger<br />

Verein ohne Parteicharakter.<br />

Der Zweck unseres Vereins ist ausschließlich darauf gerichtet, durch Teilnahme mit eigenen Wahlvorschlägen bei <strong>de</strong>r<br />

politischen Willensbildung mitzuwirken, und zwar an Wahlen auf<br />

Bun<strong>de</strong>sebene Lan<strong>de</strong>sebene Kommunalebene.<br />

Wir bestätigen, dass wir die Zuwendung nur für diesen Zweck verwen<strong>de</strong>n wer<strong>de</strong>n.<br />

Wir sind mit min<strong>de</strong>stens einem Mandat vertreten im<br />

(Parlament/Rat)<br />

Wir h<strong>ab</strong>en <strong>de</strong>r Wahlbehör<strong>de</strong> / <strong>de</strong>m Wahlorgan <strong>de</strong>r .............................................................. am ..…........................<br />

angezeigt, dass wir uns an <strong>de</strong>r …….…… (folgen<strong>de</strong>n Wahl) …….............. am ...................... mit eigenen Wahlvorschlägen<br />

beteiligen wer<strong>de</strong>n.<br />

An <strong>de</strong>r letzten ……......... (Wahl)…… …...... am ………………........ h<strong>ab</strong>en wir uns mit eigenen Wahlvorschlägen beteiligt.<br />

An <strong>de</strong>r letzten o<strong>de</strong>r einer früheren Wahl h<strong>ab</strong>en wir uns nicht mit eigenen Wahlvorschlägen beteiligt und eine Beteiligung<br />

<strong>de</strong>r zuständigen Wahlbehör<strong>de</strong> / <strong>de</strong>m zuständigen Wahlorgan auch nicht angezeigt.<br />

Wir sind beim Finanzamt …………………….……… StNr . …………………………………. erfasst.<br />

Wir sind steuerlich nicht erfasst.<br />

(Ort, Datum und Unterschrift(en) und Funktion(en))<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 34g Satz 3, § 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).

Bezeichnung und Anschrift <strong>de</strong>r un<strong>ab</strong>hängigen Wählervereinigung<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 34g <strong>de</strong>s Einkommensteuergesetzes an un<strong>ab</strong>hängige Wählervereinigungen<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung in Ziffern in Buchst<strong>ab</strong>en Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z.B. Rechnung, Gutachten liegen vor.<br />

Wird sind ein rechtsfähiger nichtrechtsfähiger<br />

Verein ohne Parteicharakter.<br />

Der Zweck unseres Vereins ist ausschließlich darauf gerichtet, durch Teilnahme mit eigenen Wahlvorschlägen bei <strong>de</strong>r<br />

politischen Willensbildung mitzuwirken, und zwar an Wahlen auf<br />

Bun<strong>de</strong>sebene Lan<strong>de</strong>sebene Kommunalebene.<br />

Wir bestätigen, dass wir die Zuwendung nur für diesen Zweck verwen<strong>de</strong>n wer<strong>de</strong>n.<br />

Wir sind mit min<strong>de</strong>stens einem Mandat vertreten im<br />

(Parlament/Rat).<br />

Wir h<strong>ab</strong>en <strong>de</strong>r Wahlbehör<strong>de</strong> / <strong>de</strong>m Wahlorgan <strong>de</strong>r …………….. am ………………….. angezeigt, dass wir uns an <strong>de</strong>r<br />

………. (folgen<strong>de</strong>n Wahl) …….. am ………… mit eigenen Wahlvorschlägen beteiligen wer<strong>de</strong>n.<br />

An <strong>de</strong>r letzten ....... (Wahl) …..... am ........................... h<strong>ab</strong>en wird uns mit eigenen Wahlvorschlägen beteiligt.<br />

An <strong>de</strong>r letzten o<strong>de</strong>r einer früheren Wahl h<strong>ab</strong>en wir uns nicht mit eigenen Wahlvorschlägen beteiligt und eine Beteiligung<br />

<strong>de</strong>r zuständigen Wahlbehör<strong>de</strong> / <strong>de</strong>m zuständigen Wahlorgan auch nicht angezeigt.<br />

Wir sind beim Finanzamt ............................................. StNr. ............................................... erfasst.<br />

Wir sind steuerlich nicht erfasst.<br />

(Ort, Datum und Unterschrift(en) und Funktionen (en))<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 34g Satz 3, § 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r inländischen Stiftung <strong>de</strong>s öffentlichen Rechts)<br />

Bestätigung über Geldzuwendungen<br />

im Sinne <strong>de</strong>s § 10b <strong>de</strong>s Einkommensteuergesetzes an inländische Stiftungen <strong>de</strong>s öffentlichen Rechts<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung erfolgte in unseren Vermögensstock.<br />

Die Zuwendung wird<br />

von uns unmittelbar für <strong>de</strong>n angegebenen Zweck verwen<strong>de</strong>t.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an ............................................. weitergeleitet, die/<strong>de</strong>r vom<br />

Finanzamt ……………….. StNr. ……………….. mit Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum<br />

Körperschaftsteuerbescheid vom ……………….. von <strong>de</strong>r Körperschaft- und Gewerbesteuer befreit ist.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an………………………………………………………. weitergeleitet,<br />

die/<strong>de</strong>r vom Finanzamt …………………….. StNr. …………………mit vorläufiger Bescheinigung (gültig <strong>ab</strong>: ……………..)<br />

vom ……………………………. als steuerbegünstigten Zwecken dienend anerkannt ist.<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Nur in <strong>de</strong>n Fällen <strong>de</strong>r Weiterleitung an steuerbegünstigte Körperschaften im Sinne von § 5 Abs. 1 Nr. 9 KStG:<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 - BStBl I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r inländischen Stiftung <strong>de</strong>s öffentlichen Rechts)<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 10b <strong>de</strong>s Einkommensteuergesetzes an inländische Stiftungen <strong>de</strong>s öffentlichen Rechts<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z.B. Rechnung, Gutachten, liegen vor.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung erfolgte in unseren Vermögensstock.<br />

Die Zuwendung wird<br />

von uns unmittelbar für <strong>de</strong>n angegebenen Zweck verwen<strong>de</strong>t.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an …………………………….. weitergeleitet, die/<strong>de</strong>r vom Finanzamt<br />

…………………….. StNr. …………………… mit Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid<br />

vom …………………… von <strong>de</strong>r Körperschaft- und Gewerbesteuer befreit ist.<br />

entsprechend <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n an………………………………………………………. weitergeleitet,<br />

die/<strong>de</strong>r vom Finanzamt …………………….. StNr. …………………mit vorläufiger Bescheinigung (gültig <strong>ab</strong>: ……………..)<br />

vom ……………………………. als steuerbegünstigten Zwecken dienend anerkannt ist.<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Nur in Fällen <strong>de</strong>r Weiterleitung an steuerbegünstigte Körperschaften im Sinne von § 5 Abs. 1 Nr. 9 KStG:<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn das Datum<br />

<strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger als 3 Jahre seit<br />

Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 - BStBl. I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r inländischen Stiftung <strong>de</strong>s privaten Rechts)<br />

Bestätigung über Geldzuwendungen<br />

im Sinne <strong>de</strong>s § 10b Einkommensteuergesetzes an inländische Stiftungen <strong>de</strong>s privaten Rechts<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Betrag <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Es han<strong>de</strong>lt sich um <strong>de</strong>n Verzicht auf Erstattung von Aufwendungen Ja Nein<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)…………………………………<br />

nach <strong>de</strong>m letzten uns zugegangenen Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid <strong>de</strong>s<br />

Finanzamtes……………………………. StNr…………………………….. vom……………………… nach § 5 Abs. 1 Nr. 9 <strong>de</strong>s<br />

Körperschaftsteuergesetzes von <strong>de</strong>r Körperschaftsteuer und nach § 3 Nr. 6 <strong>de</strong>s Gewerbesteuergesetzes von <strong>de</strong>r<br />

Gewerbesteuer befreit.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) ……………………………..<br />

durch vorläufige Bescheinigung <strong>de</strong>s Finanzamtes…………………….………….. StNr…………………….……………vom<br />

….….. <strong>ab</strong> ....................................... als steuerbegünstigten Zwecken dienend anerkannt.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung erfolgte in unseren Vermögensstock.<br />

(Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers)<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn<br />

das Datum <strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger<br />

als 3 Jahre seit Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 – BStBl I S. 884).

Aussteller (Bezeichnung und Anschrift <strong>de</strong>r inländischen Stiftung <strong>de</strong>s privaten Rechts)<br />

Bestätigung über Sachzuwendungen<br />

im Sinne <strong>de</strong>s § 10b <strong>de</strong>s Einkommensteuergesetzes an inländische Stiftungen <strong>de</strong>s privaten Rechts<br />

Name und Anschrift <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n:<br />

Wert <strong>de</strong>r Zuwendung - in Ziffern - - in Buchst<strong>ab</strong>en - Tag <strong>de</strong>r Zuwendung:<br />

Genaue Bezeichnung <strong>de</strong>r Sachzuwendung mit Alter, Zustand, Kaufpreis usw.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Betriebsvermögen und ist mit <strong>de</strong>m<br />

Entnahmewert (ggf. mit <strong>de</strong>m niedrigeren gemeinen Wert) bewertet.<br />

Die Sachzuwendung stammt nach <strong>de</strong>n Ang<strong>ab</strong>en <strong>de</strong>s Zuwen<strong>de</strong>n<strong>de</strong>n aus <strong>de</strong>m Privatvermögen.<br />

Der Zuwen<strong>de</strong>n<strong>de</strong> hat trotz Auffor<strong>de</strong>rung keine Ang<strong>ab</strong>en zur Herkunft <strong>de</strong>r Sachzuwendung gemacht.<br />

Geeignete Unterlagen, die zur Wertermittlung gedient h<strong>ab</strong>en, z.B. Rechnung, Gutachten, liegen vor.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)……………………………..<br />

nach <strong>de</strong>m letzten uns zugegangenen Freistellungsbescheid bzw. nach <strong>de</strong>r Anlage zum Körperschaftsteuerbescheid<br />

<strong>de</strong>s Finanzamtes ………………….. StNr…………………………. vom ………………….. nach § 5 Abs. 1 Nr. 9 <strong>de</strong>s<br />

Körperschaftsteuergesetzes von <strong>de</strong>r Körperschaftsteuer und nach § 3 Nr. 6 <strong>de</strong>s Gewerbesteuergesetzes von <strong>de</strong>r<br />

Gewerbesteuer befreit.<br />

Wir sind wegen För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke) …………………………..<br />

durch vorläufige Bescheinigung <strong>de</strong>s Finanzamtes …………………………… StNr………………………………….<br />

<strong>ab</strong>………………..……. als steuerbegünstigten Zwecken dienend anerkannt.<br />

Es wird bestätigt, dass die Zuwendung nur zur För<strong>de</strong>rung (Ang<strong>ab</strong>e <strong>de</strong>s begünstigten Zwecks / <strong>de</strong>r begünstigten Zwecke)<br />

verwen<strong>de</strong>t wird.<br />

Die Zuwendung erfolgte in unseren Vermögensstock.<br />

Ort, Datum und Unterschrift <strong>de</strong>s Zuwendungsempfängers<br />

Hinweis:<br />

Wer vorsätzlich o<strong>de</strong>r grob fahrlässig eine unrichtige Zuwendungsbestätigung erstellt o<strong>de</strong>r wer veranlasst, dass<br />

Zuwendungen nicht zu <strong>de</strong>n in <strong>de</strong>r Zuwendungsbestätigung angegebenen steuerbegünstigten Zwecken verwen<strong>de</strong>t<br />

wer<strong>de</strong>n, haftet für die Steuer, die <strong>de</strong>m Fiskus durch einen etwaigen Abzug <strong>de</strong>r Zuwendungen beim Zuwen<strong>de</strong>n<strong>de</strong>n<br />

entgeht (§ 10b Abs. 4 EStG, § 9 Abs. 3 KStG, § 9 Nr. 5 GewStG).<br />

Diese Bestätigung wird nicht als Nachweis für die steuerliche Berücksichtigung <strong>de</strong>r Zuwendung anerkannt, wenn<br />

das Datum <strong>de</strong>s Freistellungsbeschei<strong>de</strong>s länger als 5 Jahre bzw. das Datum <strong>de</strong>r vorläufigen Bescheinigung länger<br />

als 3 Jahre seit Ausstellung <strong>de</strong>r Bestätigung zurückliegt (BMF vom 15.12.1994 – BStBl I S. 884).