Virtuelle Welt und Steuerrecht

Virtuelle Welt und Steuerrecht

Virtuelle Welt und Steuerrecht

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

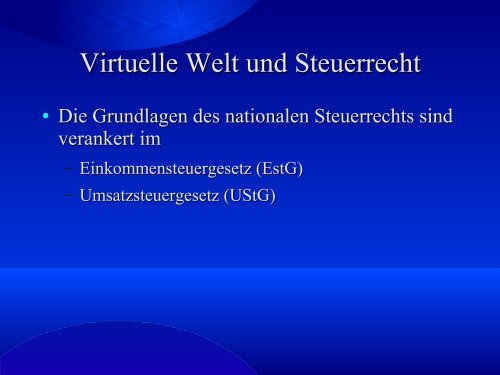

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Die Gr<strong>und</strong>lagen des nationalen <strong>Steuerrecht</strong>s sind<br />

verankert im<br />

– Einkommensteuergesetz (EstG)<br />

– Umsatzsteuergesetz (UStG)

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Einkommensteuergesetz<br />

●<br />

Umsatzsteuergesetz<br />

– Stellt die Gr<strong>und</strong>lage<br />

der Besteuerung<br />

natürlicher Personen<br />

dar.<br />

– Regelt die Besteuerung<br />

von Lieferungen <strong>und</strong><br />

sonst. Leistungen, die<br />

ein Unternehmer im<br />

Inland gegen Entgelt<br />

im Rahmen des<br />

Unternehmens<br />

ausführt.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

●<br />

Einkommensteuergesetz:<br />

– Besteuert werden Einkünfte aus:<br />

– Land- <strong>und</strong> Forstwirtschaft, Gewerbebetrieb, selbst.<br />

Arbeit, nichtselbst. Arbeit, Kapitalvermögen,<br />

Vermietung <strong>und</strong> Verpachtung, sonstige Einkünfte<br />

Welche der genannten sieben Einkunftsarten<br />

könnte für die erwirtschafteten Einküfte aus<br />

virtuellen <strong>Welt</strong>en in Frage kommen? Diskutieren<br />

Sie.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Einkommensteuergesetz:<br />

– Ausgegangen von einer privaten Tätigkeit in der<br />

VW kann davon ausgegangen werden, dass sonstige<br />

Einkünfte vorliegen.<br />

– Privat erwirtschftete Gewinne innerhalb einer<br />

Spekulationsfrist von einem Jahr werden “private<br />

Veräßerungsgeschäfte” genannt (§ 22 Nr. 2 i. V. m. §<br />

23 EStG).

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Einkommensteuergesetz:<br />

– Private Veräußerungsgewinne bleiben steuerfrei,<br />

wenn der in einem Kalenderjahr realisierte<br />

Gesamtgewinn weniger als 600€ beträgt.<br />

– Wird diese Freigrenze überschritten, muss der<br />

gesamte Gewinn versteuert werden.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Einkommensteuergesetz:<br />

– Beispiel: : Im Rahmen seiner E-Bay-Leidenschaft kauft<br />

Florian Fleißig (gebrauchte) Gegenstände bei E-Bay<br />

ein, um diese innerhalb eines Jahres<br />

(Spekulationsfrist) wieder bei E-bay zu verkaufen.<br />

– Sollte Florian fleißig mit diesem Handeln eine sog.<br />

Gewinnerzielungsabsicht verfolgen, handelt er<br />

gewerblich <strong>und</strong> unterliegt auch der Umsatzsteuer!

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Umsatzsteuergesetz:<br />

– Die Nationen der Europäischen Union haben Second<br />

Life aufgefordert, folgende umsatzsteuerliche<br />

Regelungen einzuführen: O<br />

– Eine freie Übersetzung ist hier zu finden: O

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

●<br />

Zu prüfende Kriterien, , ob eine<br />

Umsatzsteuerpflicht für die Avatare in Second<br />

Life gegeben ist:<br />

– Lieferung / sonstige Leistung? (ja)<br />

– Unternehmer? (bei Privatpersonen: nein)<br />

-> somit unterliegen Personen, die nicht<br />

gewerblich oder selbstständig sind, in Second<br />

Life nicht dem Umsatzsteuergesetz, ABER...

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

Wenn mit privaten Veräußerungsgeschäften in<br />

Second Life innerhalb eines Jahres ein Gewinn<br />

von derzeit mehr als 600 € (steuerliche<br />

Freigrenze!) erwirtschaftet wird <strong>und</strong> dieser in die<br />

Realwährung aquisiert wird, müssen die<br />

kompletten Gewinne dem deutschen Finanzamt<br />

gegenüber einkommensteuerlich erklärt werden.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

●<br />

Hierbei wird nicht der Vorgang des Wechselns<br />

von SL-Währung in Realwährung besteuert.<br />

sondern (wie bei Florian Fleißig) die Gewinne<br />

nach der Aquise.<br />

Wieviel Geld in welchem Zeitraum jedoch<br />

erwirtschaftet wurde, ist schwer nachzuvollziehen<br />

<strong>und</strong> dürfte daher dem Finanzamt (derzeit) große<br />

Kopfschmerzen bereiten.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

●<br />

●<br />

Stattdessen wird in Erwägung gezogen, das<br />

Tauschgeschäft (L$ -> Realwährung) zu<br />

besteuern.<br />

Dieser Beschluss ist derzeit jedoch noch nicht<br />

rechtskräftig. . Entsprechende<br />

Gesetzesänderungen sind zwar in Planung,<br />

jedoch noch nicht umgesetzt worden.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

(1)Welche<br />

Möglichkeiten bieten sich auf dieser<br />

Gesetztesgr<strong>und</strong>lage?<br />

(2)Wie könnten Geschäftsideen aussehen, die sich<br />

diese Gesetzes-”Löcher” zu Nutzen machen?<br />

(3)Wie könnten Geschäftsideen aussehen, die<br />

langfristig Erfolg versprechen?

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

Stellt Eure eigenen Geschäftsideen kurz vor <strong>und</strong><br />

analysiert sie mit Hilfe der gewonnenen<br />

Erkenntnisse auf eine eventuelle Umsetzbarkeit!

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

Stellt an der Tafel eine Bestenliste der besten<br />

Geschäftsideen zusammen. Wägt dabei die Vor- <strong>und</strong><br />

Nachteile ab.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

Weiterführende Gedanken:<br />

In Zweier- (oder Dreier-)gruppen könnten<br />

weiterführende Infos zu <strong>Virtuelle</strong>n <strong>Welt</strong>en <strong>und</strong> Geld<br />

zusammengetragen werden.<br />

Z. B. Grenzen der Legalität / Legitimität in<br />

<strong>Virtuelle</strong>n <strong>Welt</strong>en, Eigentumsrechte an virtuellen<br />

Gegenständen, etc.

<strong>Virtuelle</strong> <strong>Welt</strong> <strong>und</strong> <strong>Steuerrecht</strong><br />

Vielen Dank für Eure Mitarbeit <strong>und</strong> Eure<br />

Aufmerksamkeit!