Lösungshinweis Einkommensteuer II 2013 - ZVL

Lösungshinweis Einkommensteuer II 2013 - ZVL

Lösungshinweis Einkommensteuer II 2013 - ZVL

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>ZVL</strong> Zertifizierungsverband der Lohnsteuerhilfevereine e.V.<br />

Lösungen zur Aufgabe aus der <strong>Einkommensteuer</strong> vom 21.09.<strong>2013</strong><br />

Prüfungsteil: EStG Teil <strong>II</strong><br />

Bearbeitungszeit: 90 min<br />

Maximal erreichbare Punktzahl: 35 Punkte<br />

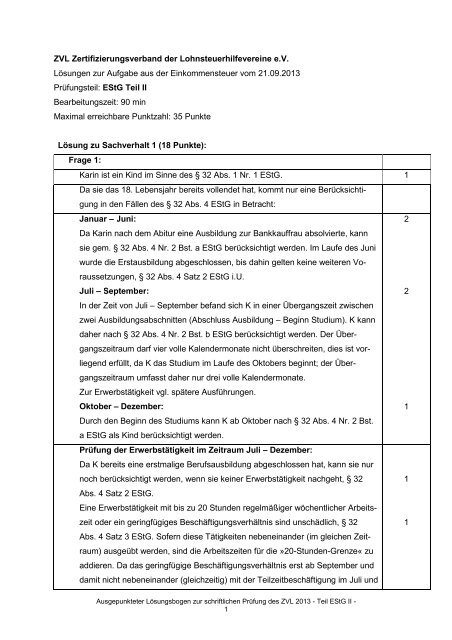

Lösung zu Sachverhalt 1 (18 Punkte):<br />

Frage 1:<br />

Karin ist ein Kind im Sinne des § 32 Abs. 1 Nr. 1 EStG. 1<br />

Da sie das 18. Lebensjahr bereits vollendet hat, kommt nur eine Berücksichtigung<br />

in den Fällen des § 32 Abs. 4 EStG in Betracht:<br />

Januar – Juni:<br />

2<br />

Da Karin nach dem Abitur eine Ausbildung zur Bankkauffrau absolvierte, kann<br />

sie gem. § 32 Abs. 4 Nr. 2 Bst. a EStG berücksichtigt werden. Im Laufe des Juni<br />

wurde die Erstausbildung abgeschlossen, bis dahin gelten keine weiteren Voraussetzungen,<br />

§ 32 Abs. 4 Satz 2 EStG i.U.<br />

Juli – September:<br />

2<br />

In der Zeit von Juli – September befand sich K in einer Übergangszeit zwischen<br />

zwei Ausbildungsabschnitten (Abschluss Ausbildung – Beginn Studium). K kann<br />

daher nach § 32 Abs. 4 Nr. 2 Bst. b EStG berücksichtigt werden. Der Übergangszeitraum<br />

darf vier volle Kalendermonate nicht überschreiten, dies ist vorliegend<br />

erfüllt, da K das Studium im Laufe des Oktobers beginnt; der Übergangszeitraum<br />

umfasst daher nur drei volle Kalendermonate.<br />

Zur Erwerbstätigkeit vgl. spätere Ausführungen.<br />

Oktober – Dezember:<br />

1<br />

Durch den Beginn des Studiums kann K ab Oktober nach § 32 Abs. 4 Nr. 2 Bst.<br />

a EStG als Kind berücksichtigt werden.<br />

Prüfung der Erwerbstätigkeit im Zeitraum Juli – Dezember:<br />

Da K bereits eine erstmalige Berufsausbildung abgeschlossen hat, kann sie nur<br />

noch berücksichtigt werden, wenn sie keiner Erwerbstätigkeit nachgeht, § 32 1<br />

Abs. 4 Satz 2 EStG.<br />

Eine Erwerbstätigkeit mit bis zu 20 Stunden regelmäßiger wöchentlicher Arbeitszeit<br />

oder ein geringfügiges Beschäftigungsverhältnis sind unschädlich, § 32<br />

1<br />

Abs. 4 Satz 3 EStG. Sofern diese Tätigkeiten nebeneinander (im gleichen Zeitraum)<br />

ausgeübt werden, sind die Arbeitszeiten für die »20-Stunden-Grenze« zu<br />

addieren. Da das geringfügige Beschäftigungsverhältnis erst ab September und<br />

damit nicht nebeneinander (gleichzeitig) mit der Teilzeitbeschäftigung im Juli und<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

1

August ausgeübt wurde, sind die Arbeitszeiten der beiden Beschäftigung nicht<br />

zu addieren. Vgl. DA-FamEStG 63.4.3.1 Abs. 4, abgedruckt in H 32.10 [Ausschluss<br />

von Kindern auf Grund einer Erwerbstätigkeit] EStH.<br />

Juli – August:<br />

Die regelmäßige wöchentliche Arbeitszeit betrug mehr als 20 Stunden (24 Stunden).<br />

Da die Ausweitung nur vorübergehend, maximal zwei Monate, umfasste,<br />

ist diese unschädlich, sofern während des gesamten Zeitraums der Berücksichtigung<br />

nach § 32 Abs. 4 Nr. 2 EStG die durchschnittliche wöchentliche Arbeitszeit<br />

nicht mehr als 20 Stunden beträgt. Bei dieser Prüfung sind allerdings nur die<br />

Monate Juli – Dezember einzubeziehen, da erst ab Juli § 32 Abs. 4 Satz 2 EStG<br />

einschlägig ist. Bis zum Abschluss der erstmaligen Berufsausbildung ist die Erwerbstätigkeit<br />

unerheblich.<br />

Die Ausweitung ist unschädlich, da die durchschnittliche wöchentliche Arbeitszeit<br />

im Zeitraum Juli bis Dezember– offensichtlich – nicht mehr als 20 Stunden<br />

pro Woche beträgt. Daher kann K auch im Juli und August als Kind berücksichtigt<br />

werden.<br />

Arbeitszeit Juli – August (9 Wochen)<br />

24 Stunden pro Woche<br />

Arbeitszeit September – Dezember (17 W.) 0 Stunden pro Woche<br />

(9 W. x 20 Std.) + (17 W. x 0 Std.) = 180 Std. in 26 W., d. h. 6,9 Std./Woche<br />

Sollte der Prüfling die Arbeitszeit des geringfügigen Beschäftigungsverhältnisses<br />

einbeziehen, stellt sich die Berechnung wie folgt dar:<br />

Arbeitszeit Juli – August (9 Wochen)<br />

24 Stunden pro Woche<br />

Arbeitszeit September – Dezember (17 W.) 5 Stunden pro Woche<br />

(9 W. x 20 Std.) + (17 W. x 5 Std.) = 265 Std. in 26 W., d. h. 10,19 Std./Woche<br />

September – Dezember<br />

Ein geringfügiges Beschäftigungsverhältnis ist unschädlich, § 32 Abs. 4 Satz 3<br />

EStG, K kann somit als Kind berücksichtigt werden.<br />

Fazit: K wird während des gesamten Kalenderjahres als Kind im Sinne des § 32<br />

EStG berücksichtigt.<br />

Frage 2:<br />

• Freibeträge für Kinder, § 32 Abs. 6 Satz 1, 2 EStG, d. h. Kinderfreibetrag<br />

und Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf<br />

• »Ausbildungsfreibetrag«, § 33a Abs. 2 EStG, für die Zeit der auswärtigen<br />

Unterbringung (ab Oktober 2012)<br />

Frage 3:<br />

• Kinderfreibetrag 2.184 €<br />

• Freibetrag für BEA 1.320 €<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

2

• Summe Freibeträge je Elternteil = 3.504 €<br />

• Bei Zusammenveranlagung der Eltern = 7.008 €<br />

1<br />

• Ausbildungsfreibetrag ab Oktober 231 €<br />

(3/12 von 924 €), bei Zusammenveranlagung der Eltern<br />

Frage 4:<br />

Bei Abzug der Freibeträge für Kinder vom Einkommen, wird der Anspruch auf<br />

Kindergeld gem. § 31 Satz 4 EStG i.Vm. § 2 Abs. 6 Satz 3 EStG der tariflichen<br />

<strong>Einkommensteuer</strong> hinzugerechnet. Die festzusetzende <strong>Einkommensteuer</strong> ist<br />

daher um 2.208 € höher als die tarifliche <strong>Einkommensteuer</strong>.<br />

Frage 5:<br />

Gem. § 10 Abs. 1 Nr. 3 Satz 2 EStG können Beiträge des Kindes für die Basisvorsorge<br />

(§ 10 Abs. 1 Nr. 3 Bst. a, b EStG) als eigene Beiträge der Eltern im<br />

Rahmen der Vorsorgeaufwendungen berücksichtigt werden, vgl. auch R 10.4<br />

Satz 1 EStR. Vorliegend betrifft dies die Beiträge zur Kranken- und Pflegeversicherung<br />

für die Zeiträume Januar bis August. Dabei sind die Beiträge zur gesetzlichen<br />

Krankenversicherung ohne den Anteil für Krankengeld anzusetzen,<br />

§ 10 Abs. 1 Nr. 3 Bst. a Satz 4 EStG.<br />

1<br />

1<br />

1<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

3

Lösung zu Sachverhalt 2 (7 Punkte):<br />

Frage 1:<br />

Für die Ermittlung der Steuerermäßigung nach § 35a EStG sind zunächst folgende<br />

Tatbestände zu unterscheiden:<br />

• Haushaltsnahe Beschäftigungsverhältnisse § 35a Abs. 1 EStG<br />

• Haushaltsnahe Dienstleistungen § 35a Abs. 2 EStG<br />

• Handwerkerleistungen § 35a Abs. 3 EStG<br />

Die im Sachverhalt genannten Aufwendungen sind wie folgt zu qualifizieren:<br />

(1) Fliesenarbeiten EFH<br />

Hierfür ist eine Steuerermäßigung ausgeschlossen, da diese Arbeiten im<br />

Zuge von Neubaumaßnahmen durchgeführt wurden, § 35a Abs. 3 Satz 1<br />

EStG i.U.<br />

(2) Renovierung Mietwohnung<br />

Die Arbeiten stellen eine Handwerkerleistung (Erhaltungsaufwand) im<br />

Sinne des § 35a Abs. 3 Satz 1 EStG dar. Begünstigt sind lediglich die<br />

Aufwendungen für die Arbeitsleistung, d. h. 1.428 € (1.200 € zzgl. 19 %).<br />

Vgl. BMF-Schreiben v. 15.02.2010, Rdnr. 35 + 36 (BStBl. 2010 I S. 140 –<br />

abgedruckt als Anhang 17b im amtlichen ESt-Handbuch 2012).<br />

(3) Schlüsselnotdienst<br />

Die Aufwendungen in Höhe von 150 € sind nach § 35a Abs. 2 Satz 1<br />

EStG (haushaltsnahe Dienstleistung) begünstigt. Dies gilt auch für die Anfahrtspauschale,<br />

vgl. Rdnr. 35 im o.g. BMF-Schreiben.<br />

(4) Gartenarbeiten EFH<br />

Die Arbeiten zur Gartenpflege zählen zu den haushaltsnahen Dienstleistungen<br />

im Sinne des § 35a Abs. 2 Satz 1 EStG, begünstigt ist der in<br />

Rechnung gestellte Betrag in Höhe von 350 €.<br />

Ermittlung der Steuerermäßigung:<br />

• Haushaltsnahe Dienstleistungen § 35a Abs. 2 Satz 1 EStG:<br />

Schlüsselnotdienst 150 €<br />

Gartenarbeiten 350 €<br />

Summe 500 €<br />

Steuerermäßigung 20 % 100 €<br />

• Handwerkerleistungen § 35a Abs. 3 Satz 1 EStG:<br />

Renovierung 1.428 €<br />

Steuerermäßigung 20 % 285,60 €<br />

1<br />

1<br />

1<br />

1<br />

1<br />

1<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

4

Frage 2:<br />

Die formellen Voraussetzungen sind in § 35a Abs. 5 EStG genannt. Für haushaltsnahe<br />

Dienstleistungen und Handwerkerleistungen gilt § 35a Abs. 5 Satz 3<br />

EStG, danach muss eine Rechnung vorliegen und die Zahlung muss auf das<br />

Konto des Erbringers der Leistung erfolgen. Damit sind Barzahlungen nicht begünstigt.<br />

Zum Nachweis vgl. auch Rdnr. 45 + 46 im o.g. BMF-Schreiben.<br />

1<br />

Lösung zu Sachverhalt 3 (10 Punkte):<br />

Ermittlung der außergewöhnlichen Belastungen<br />

Pauschbetrag für behinderte Menschen § 33b EStG<br />

Der Pauschbetrag für Kevin kann gem. § 33b Abs. 5 Satz 1 EStG auf die Eltern 1<br />

übertragen werden, da die Eltern für Kevin einen Kindergeldanspruch haben<br />

(§ 32 Abs. 1 Nr. 1 i.V.m. Abs. 3 EStG) und Kevin den Pauschbetrag selbst nicht<br />

in Anspruch nimmt (keine eigenen Einkünfte erzielt, keine Steuererklärung). Der<br />

Pauschbetrag beträgt gem. § 33b Abs. 3 Satz 2 EStG 1.060 €.<br />

1<br />

Allgemeine außergewöhnliche Belastungen § 33 Abs. 1 EStG<br />

Fahrtkosten<br />

Abzugsfähig sind die durch die Behinderung von Kevin bedingten Fahrten der Eltern.<br />

Bei einem Grad der Behinderung von mindestens 80 können die durch die<br />

Behinderung veranlassten unvermeidbaren Fahrten anerkannt werden, H 33.1 – 1<br />

33.4 [Fahrtkosten behinderter Menschen – Nr. 1] EStH. Die Kosten müssen dabei<br />

durch Fahrten entstanden sein, bei denen Kevin teilgenommen hat. Ohne Nachweis<br />

können 3.000 km im Kalenderjahr als angemessen angesehen werden, da<br />

die Eltern Fahrtenbuch geführt haben, können die tatsächlich nachgewiesenen<br />

Fahrten mit 3.100 km angesetzt werden.<br />

1<br />

Allerdings ist ein höherer Aufwand als 0,30 €/km unangemessen, H 33.1 – 33.4<br />

[Fahrtkosten behinderter Menschen – Nr. 3] EStH, angemessen sind somit:<br />

3.100 km x 0,30 €/m = 930 €.<br />

1<br />

Heilbehandlungen Kevin<br />

Die Aufwendungen für die Heilbehandlungen von Kevin sind bei den Eltern neben<br />

dem Pauschbetrag nach § 33b EStG abzugsfähig, R 33b Abs. 1 Satz 4 EStR sowie<br />

H 33 b [Neben den Pauschbeträgen für behinderte Menschen zu berücksichtigende<br />

Aufwendungen – 1. Aufzählungspunkt] EStH. Die Aufwendungen sind im<br />

Rahmen des § 33 EStG abzugsfähig. Berücksichtigt werden die Kosten für die<br />

Behandlung (4.000 €) nach Abzug der Erstattungen (3.200 €), d. h. 800 €. 1<br />

Krankheitskosten<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

5

Krankheitskosten zählen zu den typischen außergewöhnlichen Belastungen im<br />

Sinn des § 33 Abs. 1 EStG (Die Wiederherstellung der Gesundheit wird nach<br />

herrschender Meinung als zwangsläufig aus tatsächlichen Gründen angesehen).<br />

Bei einer Augen-Laser-OP ist nach R 33.4 Abs. 1 Satz 2 EStR kein amtsärztliches<br />

Attest zum Nachweis der Zwangsläufigkeit erforderlich. Auch ist die Kostenübernahme<br />

durch die Krankenversicherung keine Voraussetzung für die Berücksichtigung<br />

als außergewöhnliche Belastung. Berücksichtigt werden daher die von<br />

C getragenen eigenen Aufwendungen in Höhe von 2.000 €. 1<br />

Ermittlung der zumutbaren Belastung<br />

Der Gesamtbetrag der Einkünfte der Eheleute beträgt 67.500 €. Nicht einzubeziehen<br />

sind die abgeltend besteuerten Kapitalerträge (§ 2 Abs. 5b EStG) sowie 1<br />

die Einnahmen aus dem pauschal versteuerten geringfügigen Beschäftigungsverhältnis<br />

(§ 40a Abs. 2 EStG). Gemäß § 33 Abs. 3 EStG beträgt die zumutbare<br />

Belastung daher 2.700 € (4 % von 67.500 €, § 33 Abs. 3 Nr. 2 Bst. a EStG). 1<br />

Abzugsfähige außergewöhnliche Belastungen<br />

§ 33 EStG<br />

entstandene Aufwendungen 3.730 €<br />

Zumutbare Belastung 2.700 €<br />

abzugsfähige Aufwendungen 1.030 €<br />

1<br />

§ 33b EStG<br />

Pauschbetrag 1.060 €<br />

Summe a.g.B. 2.090 €<br />

Ausgepunkteter Lösungsbogen zur schriftlichen Prüfung des <strong>ZVL</strong> <strong>2013</strong> - Teil EStG <strong>II</strong> -<br />

6