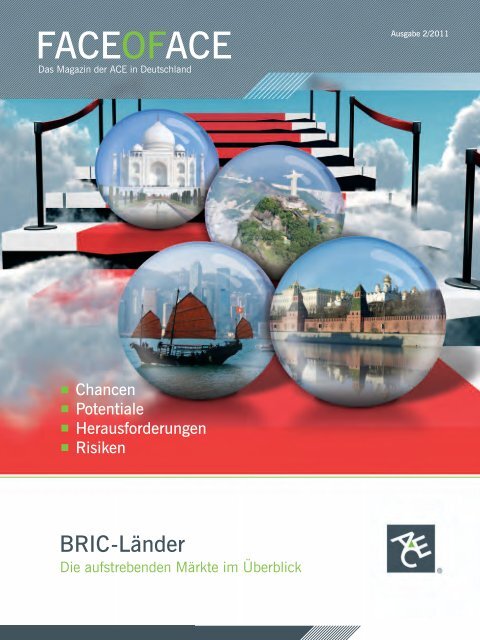

FACEOFACE - adfinity

FACEOFACE - adfinity

FACEOFACE - adfinity

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>FACEOFACE</strong><br />

Das Magazin der ACE in Deutschland<br />

Ausgabe 2/2011<br />

Chancen<br />

Potentiale<br />

Herausforderungen<br />

Risiken<br />

BRIC-Länder<br />

Die aufstrebenden Märkte im Überblick

<strong>FACEOFACE</strong><br />

Das Magazin der ACE in Deutschland<br />

Ausgabe 2/2011<br />

Titelthema „BRIC-Länder“<br />

6<br />

Im Sog der BRICs<br />

Die Dynamik der Schwellenländer<br />

Neue Chancen für den Versicherungsmarkt<br />

Situations- und Marktanalyse in Brasilien<br />

Chancen<br />

Potentiale<br />

Herausforderungen<br />

Risiken<br />

BRIC-Länder<br />

Die aufstrebenden Märkte im Überblick<br />

In Russland gehen die Uhren anders<br />

Herausforderungen des russischen Versicherungsmarktes<br />

Ein Land mit riesigem Potential<br />

Wirtschaftliche Perspektiven und Herausforderungen in Indien<br />

Weiterhin auf Expansion<br />

China und multinationales Business<br />

Inhalt<br />

3<br />

4<br />

14<br />

17<br />

18<br />

20<br />

21<br />

23<br />

Editorial<br />

News<br />

Kurznachrichten Deutschland<br />

Kurznachrichten International<br />

Interview<br />

Es besteht ein Trend zu mehr regulatorischer Transparenz<br />

Interview mit Suresh Krishnan, General Counsel, ACE Multinational Client Group<br />

Vertrieb<br />

Rechtssichere multinationale Versicherungsprogramme<br />

ACE Veranstaltungen zu internationalem Business<br />

Produkte<br />

Unbesorgt abtauchen<br />

ACE und aqua med: Erfolgreiche Kooperation geht ins zehnte Jahr<br />

the other FACE OF ACE<br />

Der Bedarf an Networking besteht<br />

2. ACE Risikoforum in Wiesbaden<br />

Kontakte<br />

Impressum<br />

Seite 2 FACE OF ACE – Ausgabe 2/2011

Editorial<br />

Editorial<br />

Dr. Dankwart von Schultzendorff<br />

Hauptbevollmächtigter<br />

ACE European Group Limited<br />

Direktion für Deutschland<br />

Liebe Leserin, lieber Leser,<br />

nicht nur in den Wirtschaftsteilen unserer Zeitungen lesen wir derzeit täglich von Besorgnis erregenden Entwicklungen<br />

der Finanz- und Kapitalmärkte einiger südeuropäischer Nachbarländer. Daneben können wir uns seit Monaten<br />

an Umsatz- und vor allem Gewinnsteigerungen erfreuen, über die die Presse insbesondere bei deutschen<br />

Unternehmen berichtet.<br />

Über die schnelle Erholung nach den zum Teil dramatischen Umsatz- und Ergebniseinbußen freut sich der deutsche<br />

Finanzminister ebenso wie die Versicherungswirtschaft. Bei näherem Hinsehen stellen wir als Versicherungswirtschaft<br />

fest, dass trotz einer für deutsche Verhältnisse erstaunlich positiven Entwicklung des privaten Konsums im<br />

Inland die großen Erfolge nicht in Deutschland, sondern vor allem in Drittländern erzielt werden. Ohne die starke<br />

Nachfrage aus China, Indien und auch Brasilien wäre die deutsche Konjunktur nicht annähernd auf dem Wachstumspfad,<br />

wie wir sie und auch unsere europäischen Nachbarn als „Konjunkturlokomotive“ erleben.<br />

Angesichts seit Jahren rückläufiger Prämien im Industrieversicherungsgeschäft legen wir als ACE und insbesondere<br />

als ACE Deutschland ein Schwergewicht auf die Begleitung unserer Kunden und Abdeckung ihrer Risiken<br />

im Ausland. Mit eigenen Gesellschaften und Niederlassungen in 53 Ländern und Geschäftstätigkeit in rund 170<br />

Ländern ist ACE als einer von vielleicht drei Versicherern weltweit prädestiniert, Versicherungsschutz vor Ort<br />

und im Rahmen multinationaler Versicherungsprogramme zu bieten. Für deutsche Unternehmen, ob Konzern oder<br />

Mittelstand, besonders bedeutsam dabei ist China, wo ACE seit 2002 als strategischer Partner und ausländischer<br />

Hauptanteilseigner der Huatai vertreten ist und dadurch Kunden und deren Makler in 24 Provinzen bedienen kann.<br />

In Brasilien ist ACE seit den 1990er Jahren einer der führenden internationalen Industrieversicherer. In Zeiten<br />

immer wichtiger werdender Compliance-Anforderungen ist die genaue Kenntnis der lokalen Märkte, deren Regularien<br />

und die Präsenz vor Ort für deutsche Industrie-, Handels- oder Dienstleistungsunternehmen ein Schlüssel<br />

zum Erfolg – warum sollte es bei einem Versicherer anders sein? Sie mit diesen Ländern und deren Besonderheiten<br />

im Versicherungsbereich vertraut zu machen, ist das Schwerpunktthema dieser <strong>FACEOFACE</strong>. Viel Spaß bei der<br />

Lektüre und für die anstehenden Sommerferien eine gute Erholung.<br />

Herzlichst Ihr<br />

Dankwart von Schultzendorff<br />

FACE OF ACE – Ausgabe 2/2011 Seite 3

ACE News<br />

ACE News Deutschland<br />

Rudolf Herzog,<br />

Senior Underwriter,<br />

Technical Lines<br />

Neuer Senior Underwriter Tech Lines<br />

Seit 1. April 2011 verstärkt Rudolf Herzog als Senior Underwriter<br />

das Team Technical Lines bei ACE in Frankfurt.<br />

Der gelernte Versicherungskaufmann ist seit 1973 in der<br />

Versicherungsindustrie tätig, davon seit 30 Jahren im Bereich<br />

der Technischen Versicherungen. Herzog verfügt<br />

ebenfalls über langjährige Erfahrungen in der Betreuung<br />

von internationalen Großkunden, mit dem Schwerpunkt<br />

der Implementierung und Umsetzung von weltweiten<br />

Versicherungsprogrammen (Bauleistung und Montage).<br />

Corporate Clients heißt jetzt<br />

Major Accounts<br />

Die bisherige Vertriebseinheit Corporate Clients heißt<br />

ab sofort Major Accounts. „Wir tragen damit dem vereinheitlichten<br />

international genutzten Sprachgebrauch<br />

bei ACE Rechnung. In den bisherigen Strukturen wird<br />

es keine Änderungen geben und auch die Ansprechpartner<br />

bleiben die gleichen“, erläutert Wolfgang Ruffert,<br />

Director Major Accounts und Global Client Executive<br />

bei ACE Frankfurt.<br />

ACE Pressegespräch zu<br />

Kreditversicherung<br />

Die Krise der deutschen Wirtschaft scheint überwunden.<br />

Das Bruttoinlandsprodukt im ersten Quartal 2011 ist im<br />

Vergleich zum vierten Quartal 2010 um 1,5 Prozent gestiegen<br />

und damit wieder auf Vorkrisenniveau. Die Konsumausgaben<br />

der privaten Haushalte steigen und auch der<br />

Außenhandel legte in den ersten drei Monaten des Jahres<br />

2011 zu. So verzeichneten die Importe einen Zuwachs von<br />

5,6 Prozent; die Exporte stiegen um 3,9 Prozent. Auch<br />

wenn die wirtschaftliche Lage in Deutschland als positiv<br />

zu sehen ist, andere Länder sind noch immer von wirtschaftlichen<br />

Unsicherheiten gekennzeichnet. Ein Risiko<br />

für Lieferanten, die ihre Waren in diese jeweiligen Länder<br />

verkaufen. Zahlungsausfälle können für das eigene Unternehmen<br />

riskant sein und je nach Höhe sogar bis zur eigenen<br />

Insolvenz führen. Welche Möglichkeiten eine Kreditversicherung,<br />

die die entsprechenden Forderungen aus<br />

Lieferung und Leistung absichert, im aktuellen wirtschaftlichen<br />

Umfeld bietet, diskutierten Experten aus den Häusern<br />

ACE, Aon und Paschen mit Medienvertretern und<br />

-vertreterinnen anlässlich des ACE Media Round Table<br />

am 19. Mai 2011 in Hamburg. Fazit: Die Kreditversicherung<br />

kann das Ausfallrisiko erheblich senken und daher in<br />

wirtschaftlich schwierigen Zeiten eine gewisse Sicherheit<br />

bieten, aber auch schon vorher – denn nach der Krise ist<br />

vor der Krise. ACE bietet, in Kooperation mit dem Makler<br />

Aon, ihren Kunden ebenfalls eine Lösung, und das<br />

seit sieben Jahren erfolgreich: die Top-up-Deckung Limit<br />

Plus. Eine internationale Deckung mit schlanken Obliegenheiten,<br />

individueller Vertragsgestaltung und klarer<br />

Kostenstruktur.<br />

ACE kooperiert mit VEMA<br />

Am 13. und 14. April 2011 fanden in Fulda die VEMA-<br />

Tage 2011 statt. Rund 70 Aussteller und 1.000 Besucher<br />

informierten sich über die aktuellen Trends des Versicherungsmaklermarktes<br />

sowie die umfangreichen Makler-<br />

Arbeitstools der VEMA e.G. (VEMA). Die Besucherzahlen<br />

stiegen gegenüber dem Vorjahr um 70 Prozent.<br />

Erstmals wurde ein neues Konzept der VEMA-Tage<br />

realisiert. Dieses Jahr war der erste Tag für die Ausstellung<br />

und Vorträge auf der großen Bühne reserviert.<br />

Am zweiten Tag wurden in 24 Workshops nicht nur die<br />

Dienstleistungen der VEMA ausführlich vorgestellt,<br />

sondern auch zahlreiche Vorträge zur Unternehmensoptimierung<br />

und Unternehmensführung angeboten.<br />

ACE kooperiert seit Kurzem mit der VEMA und war<br />

in diesem Jahr erstmalig mit einem Messestand auf den<br />

VEMA-Tagen vertreten. Auf großes Interesse bei den<br />

Maklern stieß ACE Mastercover ® , das standardisierte<br />

Einzel- und Gruppenunfallkonzept, welches bereits im<br />

VEMA-Extranet angeboten wird. Auch D&O Express,<br />

die sich derzeit noch in der Entwicklung befindende<br />

Vermögensschadenhaftpflichtversicherung für Führungskräfte<br />

mittelständischer Unternehmen, führte zu<br />

vielen interessanten Gesprächen am ACE Stand.<br />

ACE Messestand bei den diesjährigen VEMA-Tagen<br />

Seite 4 FACE OF ACE – Ausgabe 2/2011

ACE News<br />

ACE News International<br />

ACE veröffentlicht Zahlen erstes Quartal<br />

ACE Limited (ACE) hat das erste Quartal des Jahres 2011<br />

mit einem Bruttoprämienvolumen in Höhe von 4,6 Milliarden<br />

US-Dollar abgeschlossen und liegt damit unter<br />

dem Vorjahresergebnis, welches 4,8 Milliarden US-Dollar<br />

betragen hatte. Die kombinierte Schaden-Kosten-Quote<br />

(combined ratio) lag für die ersten drei Monate 2011 bei<br />

105 Prozent (92,8 Prozent in Q1/2010). ACE habe dennoch<br />

ein gutes Quartal gehabt, welches von signifikanten<br />

Katastrophenschäden überschattet worden sei, so einer<br />

der Kommentare von Evan Greenberg, Chairman und<br />

CEO der ACE. Weitere Details auf www.aceeurope.de<br />

ACE Geschäftsbericht 2010 erschienen<br />

Für das Geschäftsjahr 2010 hat die ACE Gruppe ein Bruttoprämienvolumen<br />

in Höhe von 19,5 Milliarden US-Dollar<br />

verbucht. Im Jahr zuvor lagen die Bruttoprämieneinnahmen<br />

bei 19,2 Milliarden US-Dollar. Der Nettogewinn<br />

betrug 3,1 Milliarden US-Dollar (2009: 2,6 Milliarden<br />

US-Dollar). Die kombinierte Schaden-Kosten-Quote<br />

(combined ratio) liegt für 2010 bei 90,2 Prozent, für 2009<br />

lag sie bei 88,3 Prozent. Die ausführlichen Informationen<br />

und Finanzdaten sind im Jahresbericht der ACE Limited<br />

zu finden, welcher auf www.aceeurope.de zum Download<br />

zur Verfügung steht. Druckexemplare können per E-Mail<br />

an kontakt.de@acegroup.com bestellt werden.<br />

Neuer Regional-Manager Haftpflicht<br />

für deutschsprachige Länder<br />

Andreas Faden (35) ist seit 1. Juli 2011 als neuer Regional-<br />

Manager Haftpflicht für die Länder Deutschland, Schweiz<br />

und Österreich bei ACE in Frankfurt. Nach Stationen bei<br />

einem internationalen Versicherer in unterschiedlicher<br />

Haftpflichtverantwortung in Frankfurt und Paris war der<br />

Diplom-Betriebswirt zuletzt als Abteilungsleiter für Haftpflicht<br />

und Crisis Management in Zürich, Schweiz, tätig.<br />

„Mit dieser neu geschaffenen Position wollen wir uns<br />

noch stärker auch in Haftpflicht als Führungsversicherer<br />

positionieren. Dazu gehören erhöhte Zeichnungskapazitäten<br />

ebenso wie neu angebotene Rückrufdeckungen für<br />

den Mittelstand“, erläutert Dr. Dankwart von Schultzendorff,<br />

der für die deutschsprachigen Länder verantwortliche<br />

Country Manager.<br />

Globale Jubiläumsfeier<br />

findet Abschluß in Europa<br />

Andreas Faden,<br />

Regional-Manager Haftpflicht<br />

für Deutschland, Schweiz<br />

und Österreich<br />

Hilfe für Japan –<br />

ACE Mitarbeiter spenden<br />

Zehn Jahre wird es nach Einschätzung der Experten<br />

dauern, bis die durch das Erdbeben vom 11. März 2011<br />

und den Tsunami zerstörten Städte wieder aufgebaut sein<br />

werden. 11.500 Menschen seien getötet und 130.000 obdachlos<br />

geworden, so die offiziellen Angaben. Das Beben<br />

mit einer Momenten-Magnitude von 9 MW gilt als das<br />

bisher stärkste aufgezeichnete Japans. Die ACE Charitable<br />

Foundation hatte dem Amerikanischen Roten Kreuz<br />

umgehend nach der Katastrophe 200.000 US-Dollar<br />

(141.000 Euro) als Soforthilfe für Japan zur Verfügung<br />

gestellt. Zusätzlich haben ACE Mitarbeiterinnen und Mitarbeiter<br />

weltweit von März bis Anfang Mai 2011 50.000<br />

US-Dollar (35.000 Euro) gespendet. Dieser Betrag wird<br />

von der globalen ACE Stiftung verdoppelt und an das<br />

Rote Kreuz weitergegeben.<br />

Evan Greenberg bei der Jubiläumsveranstaltung in Frankfurt<br />

Mit Veranstaltungen in vier europäischen Städten sind die<br />

Feierlichkeiten zum 25. Jubiläum der ACE Gruppe im<br />

Mai 2011 zu Ende gegangen. In Paris, Frankfurt, Zürich<br />

und London trafen sich Kunden, Makler und ACE Mitarbeiterinnen<br />

und Mitarbeiter zum Erfahrungs- und Gedankenaustausch<br />

zu und über ACE. In seiner Rede sprach<br />

Evan Greenberg, Chairman und CEO der ACE, über die<br />

Anfangszeit, die in einem zum Büro umfunktionierten Hotelzimmer<br />

auf Bermuda mit nur einem Mitarbeiter begann,<br />

bis hin zum heutigen global agierenden Unternehmen,<br />

über Underwritingdisziplin sowie die weitere Zukunft.<br />

Begleitet wurde Greenberg vom ACE Senior Management<br />

aus den USA und Europa.<br />

FACE OF ACE – Ausgabe 2/2011 Seite 5

Titelthema<br />

Im Sog der BRICs<br />

Die Dynamik der Schwellenländer<br />

Brasilien, Russland, Indien<br />

und China stehen immer noch<br />

im Fokus der weltwirtschaftlichen<br />

Entwicklung<br />

Unter dem Zeichen der schwächelnden<br />

Wirtschaft in Europa und den Vereinigten<br />

Staaten werden die Schwellenländer<br />

von Experten immer wieder als<br />

Wachstumsmotoren für die Weltwirtschaft bezeichnet.<br />

Der Begriff der Emerging Markets kann daher auch gut<br />

mit aufstrebenden Märkten übersetzt werden. Im Fokus<br />

dabei stehen die BRIC-Staaten.<br />

Erfunden hatte den Begriff BRIC vor zehn Jahren Jim<br />

O’Neill, damals Chefvolkswirt bei Goldman Sachs und<br />

heute Chairman von Goldman Sachs Asset Management.<br />

O’Neill sagte den Ländern Brasilien, Russland,<br />

Indien und China (BRIC) bereits damals in seinem<br />

16-seitigen Papier „Building Better Global Economic<br />

BRICs“ eine große Zukunft voraus.<br />

Heute rangieren China und Indien mit ihrem Bruttoinlandsprodukt<br />

in Kaufkraftparität in der Weltrangliste<br />

des Internationalen Währungsfonds (IWF) bereits auf<br />

den Plätzen 2 und 4. Russland an sechster Stelle und<br />

Brasilien gleich auf mit Großbritannien an siebter. Bei<br />

den europäischen Ländern finden sich nur Deutschland<br />

(5) und Frankreich (9) auf einstelligen Platzierungen.<br />

Die USA bleiben weiterhin und seit zwanzig Jahren<br />

ungeschlagen an Nummer 1. Die Prognose des IWF<br />

sieht für 2015 folgendes Szenario vor: USA und China<br />

verbleiben auf den ersten beiden Positionen, Indien löst<br />

Japan auf Platz 3 ab. Die Ränge fünf bis sechs bleiben<br />

von Deutschland, Russland und Brasilien besetzt.<br />

Die weitere Zukunft der jeweiligen Länder scheint nach<br />

Expertenansicht sehr unterschiedlich. Werden Indien<br />

und China als weiterhin erfolgreich bewertet, scheint<br />

die Dynamik von Brasilien und Russland ins Stocken<br />

zu geraten.<br />

Seit April 2011 hat der BRIC-Verbund ein neues Mitglied<br />

und wird zu BRICS. Südafrika verfügt gerade<br />

einmal über jährliche Wachstumsraten von drei Prozent<br />

und liegt damit weiter hinter den anderen Ländern,<br />

die mindestens doppelt so hohe Raten aufzeigen. Der<br />

Rohstofflieferant gilt jedoch als „Tor zum afrikanischen<br />

Kontinent“ und ist bereits heute Chinas größter Handelspartner.<br />

Der BRIC-Erfinder O’Neill zeigt sich wenig begeistert<br />

von dieser Erweiterung und kommentierte in einem Interview,<br />

dass „Südafrika einfach zu klein“ sei. Seiner Meinung<br />

nach wären die Türkei, Indonesien, Mexiko oder<br />

Südkorea die besseren Kandidaten gewesen. In seiner<br />

2005 veröffentlichten Liste der N-11 (Next Eleven) hatte<br />

er bereits auf das wirtschaftliche Potential dieser Länder<br />

aufmerksam gemacht. Zu den weiteren Ländern gehören<br />

Ägypten, Bangladesch, Iran, Nigeria, Pakistan, Philippinen,<br />

Vietnam. Inwieweit sich die Prognosen erfüllen,<br />

bleibt allerdings abzuwarten, denn politische Risiken in<br />

einigen dieser Länder sollten nicht unterschätzt werden.<br />

Kerstin Hartung Alexandre<br />

kerstin.hartung@acegroup.com<br />

Quelle: IWF (04/2011) • 2015: voraussichtlich • Trend: 2005 - 2015<br />

Seite 6 FACE OF ACE – Ausgabe 2/2011

Titelthema<br />

Neue Chancen für den<br />

Versicherungsmarkt<br />

Situations- und Marktanalyse in Brasilien<br />

Die vergangenen Jahre stellten Brasilien<br />

und den Versicherungsmarkt vor große<br />

Herausforderungen. Die Öffnung des<br />

bisher streng kontrollierten brasilianischen<br />

Rückversicherungsmarktes im Jahr 2007 bewirkte<br />

einen hohen Zustrom ausländischer Akteure in eine<br />

Volkswirtschaft, die zu den am schnellsten wachsenden<br />

der Welt gehört. Angesichts der globalen Krise wurden<br />

hohe Erwartungen in das wirtschaftliche Fundament des<br />

Landes und die Fähigkeit seiner Unternehmen, den vom<br />

Ausland ausgehenden Schock zu absorbieren, gesetzt.<br />

Im Vergleich zum Rest der Welt konnte Brasilien die Situation<br />

gut meistern und auch der Versicherungsmarkt<br />

folgte diesem Trend. Die von dem für den brasilianischen<br />

Versicherungsmarkt zuständigen Kontrollorgan<br />

Superintendência de Seguros Privados (SUSEP) veröffentlichten<br />

Daten weisen für 2009 ein Marktwachstum<br />

von 13 Prozent und für 2010 von 14,1 Prozent aus,<br />

jeweils im Vergleich zum Vorjahreswert. Inmitten einer<br />

globalen Wirtschaftskrise ein hervorragendes Ergebnis!<br />

Zu den Gründen, die dazu beitrugen, dass der Versicherungsmarkt<br />

Brasiliens die turbulenten Zeiten gut überstehen<br />

konnte, gehören:<br />

• Steuererleichterungen für die Auto- und Gebrauchsgüterindustrie,<br />

die für einen verstärkten Absatz<br />

von Kfz-, Risikolebens- und Produktgarantieversicherungen<br />

sorgten;<br />

• Fortschritte im Infrastrukturbereich, die eine<br />

Nachfrage nach Kautions- und Industrieversicherungen<br />

erzeugten;<br />

• eine durch den Anstieg der Kaufkraft der Bevölkerung<br />

bedingte Absatzerhöhung bei bestimmten<br />

Produkten, wie zum Beispiel Altersvorsorge,<br />

Kfz-, Leben- und Krankenversicherung;<br />

• die Förderung von Versicherungsprodukten wie<br />

Risikoleben, Accident & Health und<br />

Arbeitslosenversicherung.<br />

• Dank des regulatorischen Modells in Brasilien gibt<br />

es keine Nutzung „toxischer“ Finanzinstrumente<br />

und keine Verflechtungen mit dem US-amerikanischen<br />

Immobilienmarkt.<br />

Der Versicherungsmarkt konnte 2009 und 2010 deutlich<br />

stärker als das Bruttoinlandsprodukt (BIP) zulegen. Der<br />

reale Anstieg seines Anteils gegenüber dem BIP beschleunigte<br />

sich: ein wiederholter Trend, der sich über<br />

die vergangenen Jahre hinweg fortsetzte. Heute hat der<br />

Versicherungsmarkt einen Anteil von 3,5 Prozent am<br />

BIP. Vor dem 1994 eingeführten Konjunkturprogramm,<br />

welches dem Hochinflationszyklus ein Ende bereitete,<br />

hatte dieser Prozentsatz nie über einem Prozent gelegen.<br />

2008 hatte Brasilien einen Anteil von 1,1 Prozent am<br />

weltweiten Versicherungsmarkt und die Erträge beliefen<br />

sich auf 47 Milliarden US-Dollar. Im Vergleich zu 0,8<br />

Prozent im Jahr 2006 und 1 Prozent im Jahr 2007 ist dies<br />

ein sehr gutes Ergebnis. Auch wenn der Anteil Brasiliens<br />

im Verhältnis zum globalen Versicherungsmarkt moderat<br />

ausfällt, ist das Land ein interessanter Wachstumsmarkt.<br />

Die Zukunftsprognosen sind gut; angesichts der Fußballweltmeisterschaft<br />

2014 und der Olympischen<br />

Spiele 2016 ist mit einem Anstieg der Investitionen in<br />

Infrastrukturprojekte zu rechnen. Investitionen in den<br />

Tiefseesektor werden eine Erhöhung der Ölfördermengen<br />

bewirken und auch andere Energiequellen werden<br />

hierdurch stärker genutzt, was neue Chancen für den<br />

Versicherungsmarkt bedeutet. Letztlich zeigt auch die<br />

Die wachsende brasilianische<br />

Mittelschicht wird bald<br />

die 100-Millionen-Schwelle<br />

überschreiten<br />

FACE OF ACE – Ausgabe 2/2011 Seite 7

Titelthema<br />

Brasilien erwartet<br />

einen Anstieg der<br />

Investitionen in<br />

Infrastrukturprojekte<br />

angesichts der<br />

Fußballweltmeisterschaft<br />

2014 und<br />

der Olympischen<br />

Spiele 2016<br />

(Bild: Maracana<br />

Stadion, Rio de<br />

Janeiro)<br />

wachsende brasilianische Mittelschicht, dass sich die<br />

Armut im Land deutlich verringert. Dieses Bevölkerungssegment<br />

wird bald die 100-Millionen-Schwelle<br />

überschreiten und stellt ein neues Kontingent an Versicherungskäufern<br />

dar.<br />

Die Vorteile, welche die Öffnung des Rückversicherungsmarktes<br />

mit sich gebracht hat, sind noch sehr<br />

bescheiden. Preisliche Verbesserungen hat es weder<br />

bei Personenversicherungen noch im Industriebereich<br />

gegeben. Auch neue Produkte wurden nicht eingeführt.<br />

Positiv ist aber, dass die Versicherungsgesellschaften<br />

ihr Risikomanagement verbessern konnten. Allerdings<br />

bereiten die jüngsten regulatorischen Änderungen,<br />

die Einschränkungen für ausländische Akteure bedeuten<br />

können, ausländischen Unternehmen große Sorge.<br />

Nach den neuen Bestimmungen müssen 40 Prozent des<br />

Rückversicherungsgeschäfts bei brasilianischen Rückversicherern<br />

abgeschlossen werden. Außerdem dürfen<br />

lokale Versicherer und Rückversicherer nicht mehr als<br />

20 Prozent ihrer Versicherungsprämien an verbundene,<br />

konzerninterne Rückversicherer mit Sitz im Ausland abgeben.<br />

Letztere Vorgabe würde rückwirkend auf bestehende<br />

Rückversicherungsverträge angewendet, die über<br />

den 31. März 2012 hinausgehen. Diese beiden neuen<br />

Bestimmungen werden von ausländischen Marktakteuren<br />

als großer Rückschlag nach einem lange währenden<br />

Kampf um die Öffnung des brasilianischen Marktes für<br />

private Versicherer und Rückversicherer gesehen.<br />

ACE ist seit Beginn der 1990er Jahre auf dem<br />

brasilianischen Markt aktiv und konnte sich in<br />

seinen bevorzugten Geschäftssparten – Sach,<br />

Haftpflicht, Marine, Financial Lines und Accident<br />

& Health – unter den „Top 5“ positionieren.<br />

Die Gesellschaft hat ihren Hauptsitz in São<br />

Paulo und verfügt über Niederlassungen in zehn<br />

Städten. Unlängst gründete die ACE Gruppe<br />

eine brasilianische Rückversicherungsgesellschaft<br />

und erhielt von der Versicherungsaufsicht<br />

SUSEP die Lizenz für die Registrierung zweier<br />

Admitted-Rückversicherungsgesellschaften und<br />

eines Rückversicherers für Eventualschäden.<br />

Zum Kundenportfolio von ACE Brasilien gehören<br />

mehr als 600 multinationale Unternehmen.<br />

ACE Brasilien konzentriert sich verstärkt auf die<br />

Ausarbeitung und das Management von Versicherungsprogrammen<br />

für international<br />

operierende Unternehmen Brasiliens.<br />

www.acelatinamerica.com<br />

Flavio Bauer<br />

flavio.bauer@acegroup.com<br />

Seite 8 FACE OF ACE – Ausgabe 2/2011

Titelthema<br />

In Russland gehen die Uhren anders<br />

Herausforderungen des russischen Versicherungsmarktes<br />

Russland – ein Land der Weite mit zehn Zeitzonen,<br />

einer Bevölkerung von 142 Millionen<br />

Menschen und für viele nach wie vor<br />

ein Land mit vielen Geheimnissen!<br />

Wirtschaftlich hat sich das Land, nach einem tiefen Fall<br />

in 2009, sehr schnell wieder von der weltweiten Finanzkrise<br />

erholt und 2011 verspricht mit einem prognostizierten<br />

Wirtschaftswachstum von 4,4 Prozent ein gutes<br />

Jahr zu werden. Die Einlagen im Rücklagefonds sind<br />

wieder auf über 500 Milliarden US-Dollar angestiegen<br />

und so scheint Russland zumindest auf den ersten Blick<br />

wieder auf festen Beinen zu stehen.<br />

was Versicherung bedeutet, und geholfen, auch die<br />

anderen Sparten in ihrer Entwicklung voranzutreiben.<br />

Man kann sich heute kaum noch vorstellen, dass vor<br />

2005 in Moskau bei den Millionen von Autos fast kein<br />

Fahrzeug eine Versicherung hatte und bei einem Unfall<br />

die Sache „irgendwie“ zwischen den Beteiligten geregelt<br />

wurde. Der Markt heute spiegelt ein anderes Bild:<br />

Von den mehr als 1.200 Versicherungsgesellschaften<br />

am Anfang des letzten Jahrzehnts existieren heute noch<br />

619. Die Jahresbruttoprämie 2010 betrug nach heutigem<br />

Wechselkurs 37 Milliarden US-Dollar, ein Wachstum<br />

von 6,5 Prozent gegenüber dem Vorjahr. Einige russische<br />

Gesellschaften haben sich durch Konsolidierung,<br />

Basilius-Kathedrale auf dem<br />

Kreml-Platz in Moskau<br />

Die Verhandlungen über einen Beitritt zur Welthandelsorganisation<br />

(WTO) ziehen sich seit über 17 Jahren hin<br />

und jedes Mal, wenn ein Durchbruch in den Verhandlungen<br />

angekündigt wird, geht es wieder einen kleinen<br />

Schritt zurück. So scheint ein Beitritt in 2011/2012<br />

weiterhin sehr unwahrscheinlich. Interessant hierbei ist,<br />

dass das kleine Nachbarland Ukraine bereits 2008 der<br />

WTO beigetreten ist.<br />

Der Versicherungsmarkt hat sich die letzten zehn Jahre<br />

gewaltig gewandelt. Waren in den Anfangsjahren Versicherungen<br />

hauptsächlich ein Mittel, um Steuern zu<br />

sparen beziehungsweise zu umgehen, so hat sich mittlerweile<br />

ein solider Markt etabliert. Die Einführung der<br />

obligatorischen Autoversicherung in 2005 hat sicherlich<br />

zu einem allgemeinen Bewusstseinswandel geführt,<br />

Zukäufe, ausländische Beteiligungen oder einfach über<br />

einen normalen Lernprozess zu etablierten und soliden<br />

Marktplayern entwickelt und können Deckungskonzepte<br />

nach internationalem Standard anbieten. Was die<br />

Versicherungsaufsicht anbetrifft, so steht Russland ein<br />

großer Umbau bevor, denn die alte Versicherungsaufsicht<br />

(FSIS) wird in die Finanzaufsicht (FFMS) integriert<br />

und Präsident Medvedev formt sich damit eine,<br />

nach seinen Worten, Megaaufsicht. Dass es sich hierbei<br />

um mehr als eine Integration handelt, verdeutlicht die<br />

Tatsache, dass gleichzeitig auch noch 290 zusätzliche<br />

Stellen geschaffen werden, um den Versicherungssektor<br />

zu regulieren. Ebenfalls ändern wird sich die Kapitalanforderung<br />

an Versicherer: Mit einem neuen Gesetz hat<br />

man kurzerhand die Grundkapitalanforderung zum 1.<br />

Januar 2012 vervierfacht. Für kleinere Unternehmen ist<br />

FACE OF ACE – Ausgabe 2/2011<br />

Seite 9

Titelthema<br />

dies zu viel und so rechnet man mit weiteren Konsolidierungen<br />

oder der Rückgabe von Lizenzen. Ein Gesundschrumpfen<br />

auf 100 bis 150 Gesellschaften wäre<br />

für den Markt allerdings vorteilhaft.<br />

Ein Versicherungsbereich, in dem sich die Träume der<br />

meisten weltweit agierenden Versicherer zerschlagen<br />

haben, ist die Lebensversicherung. Viele der Großen<br />

haben sich nach einer Welle von Euphorie schon wieder<br />

verabschiedet. Aber auch einige internationale Banken<br />

ziehen sich aus dem Retailgeschäft zurück und bestärken<br />

damit viele Lebensversicherer in ihrem Entschluss.<br />

ACE besitzt eine Lizenz und betreibt eine Lebensgesellschaft<br />

in Russland.<br />

Bereits lange vor Gründung der eigenen Gesellschaft<br />

konnte ACE in Russland über ihre lokalen Kooperationspartner<br />

die internationalen ACE Kunden vor Ort mit<br />

einer Police bedienen. Mit der Eröffnung der ACE in<br />

Russland war es dann möglich, die Programme hausintern<br />

zu betreuen und eine lokale Police auszustellen.<br />

Diese Erfahrung wurde dann konsequenterweise<br />

genutzt, um auch lokale Konzepte für internationale<br />

Programme zu entwerfen, und das erste Versicherungsprogramm,<br />

das von ACE in Russland aufgestellt wurde,<br />

umfasste Lokationen in Russland, der Gemeinschaft<br />

Unabhängiger Staaten (GUS) und der Türkei. Mittlerweile<br />

haben auch die anderen ACE Länder in Osteuropa<br />

Programme für Kunden aufgesetzt und ACE ist einer<br />

der wenigen internationalen Versicherer in dieser Region,<br />

der panosteuropäische Versicherungsprogramme<br />

konzipieren und auch bedienen kann. ACE bietet hierbei<br />

auch kleinere Lösungen, die gerade für Unternehmen in<br />

Osteuropa geeignet sind, welche Betriebsstätten in nur<br />

zwei oder drei anderen Ländern haben und versichert<br />

werden sollen. Auch für die internationalen Makler vor<br />

Ort ist ACE ein wichtiger Partner, um Kapazitätsbedarf<br />

zu decken und gleichzeitig auf solides Underwriting<br />

vertrauen zu können.<br />

Übrigens gehen die Uhren in Russland wirklich anders.<br />

Dies zeigt sich auch daran, dass Russland am 27. März<br />

2011 die Uhren ein letztes Mal um eine Stunde vorgestellt<br />

hat, und zwar für immer! Im Herbst gibt es kein<br />

Zurück mehr, was allerdings bei den (sehr) kurzen Tagen<br />

im Winter keinen großen Unterschied machen wird.<br />

Andreas Wania<br />

andreas.wania@acegroup.com<br />

Einige der großen<br />

russischen<br />

Gesellschaften<br />

im Rohstoff- und<br />

Energiebereich zählt<br />

ACE heute<br />

zu ihren Kunden<br />

Die Nicht-Lebensgesellschaft der ACE in Russland<br />

(CJSC ACE Insurance), die 2004 etabliert wurde und<br />

im März 2005 die Lizenz erhielt, um im klassischen Industrie-<br />

und Personenversicherungsbereich Geschäft zu<br />

schreiben, hat sich prächtig entwickelt und kann heute<br />

mit fast 30 Angestellten auf eine Jahresbruttoprämie<br />

von 34 Millionen US-Dollar blicken, was sowohl das<br />

internationale Programm- als auch das russische Geschäft<br />

beinhaltet.<br />

Mit Sitz in Moskau betreut ACE Russland heute, neben<br />

mehr als 200 internationalen Programmkunden,<br />

schwerpunktmäßig das lokale Geschäft und zählt einige<br />

der großen russischen Gesellschaften im Rohstoffund<br />

Energiebereich zu ihren Kunden. In 2010 ist ACE<br />

in die Top 75 der russischen Versicherer aufgestiegen<br />

und hat sich in einigen Bereichen, wie zum Beispiel im<br />

Öl/Gas- und Kraftwerksegment, zu einer lokalen Größe<br />

entwickelt.<br />

ACE Russland (CJSC ACE Insurance) bietet,<br />

unter anderem, Deckungskonzepte für D&O, Haftpflicht,<br />

Sach, BU, Bauleistung, Transport, Unfall.<br />

Anfallende Schäden werden von der eigenen<br />

ACE Schadenabteilung abgewickelt.<br />

Eine Schadenzahlung bei multinationalen<br />

Programmen ist auf Grund rechtlicher Bestimmungen<br />

in der Regel nur in Russland und in<br />

lokaler Währung - dem russischen Rubel - möglich.<br />

Die ACE in Russland hält als Tochtergesellschaft<br />

der ACE European Group ein lokales IFS-Rating<br />

von AA+ (FITCH) und ein internationales<br />

IFS-Rating von BBB-, Anmerkung: Auf Grund des<br />

BBB-Länderratings von Russland kann eine in<br />

Russland agierende Gesellschaft kein A-Rating<br />

erhalten.<br />

www.aceeurope.ru<br />

Seite 10 FACE OF ACE – Ausgabe 2/2011

Titelthema<br />

Ein Land mit riesigem Potential<br />

Wirtschaftliche Perspektiven und Herausforderungen in Indien<br />

China und Indien sind nicht nur die bevölkerungsreichsten<br />

Länder der Welt, sondern<br />

auch ihre Volkswirtschaften entwickeln sich<br />

besonders rasant. Zwar hat Indien derzeit<br />

mit 1,2 Milliarden Einwohnern noch rund 100 Millionen<br />

Einwohner weniger als China und ist in der allgemeinen<br />

öffentlichen Wahrnehmung noch nicht ganz so präsent<br />

wie sein Nachbar im Norden; jedoch steht die Ablösung<br />

Chinas als bevölkerungsreichste Nation wohl unmittelbar<br />

bevor.<br />

Seit 1975 hat sich die Einwohnerzahl Indiens beinahe verdoppelt,<br />

wobei das weniger an der (sogar leicht sinkenden)<br />

Geburtenrate, sondern vielmehr an der geringeren Sterberate<br />

und der höheren Lebenserwartung liegt. Auch wenn<br />

die allgemeinen Lebensbedingungen für viele Inder noch<br />

schwierig sind, hat sich die Grundversorgung der Bevölkerung<br />

bereits deutlich verbessert. Zugleich konnte die<br />

Alphabetisierungsrate erheblich gesteigert werden. Das<br />

wirtschaftliche Gefälle in der Bevölkerung des Subkontinents<br />

ist dennoch enorm. Das gilt nicht nur im Verhältnis<br />

von Stadt- und Landbevölkerung. Die unterschiedlichen<br />

Lebensverhältnisse zeigen sich insbesondere in den Megacitys<br />

wie Neu Delhi, Mumbai oder Bengaluru. Während<br />

auf der einen Seite immenser Reichtum herrscht, leben in<br />

unmittelbarer Nachbarschaft Menschen in extremer Armut<br />

auf der Straße. In der 20-Millionen-Stadt Mumbai gibt es<br />

den wohl größten Slum Asiens. Allein dort leben geschätzte<br />

eine Million Menschen unter widrigsten Bedingungen.<br />

Zugleich ließ einer der zehn reichsten Menschen der Welt,<br />

der Industrielle Mukesh Ambani, erst kürzlich sein 170<br />

Meter hohes Privathaus mit 27 Stockwerken und 600 Angestellten<br />

in Mumbai fertig stellen.<br />

Die prosperierende wirtschaftliche Entwicklung hat dazu<br />

geführt, dass sich Indien zunehmend für Geschäfte und<br />

Beteiligungen jeder Art im Ausland öffnet und der Bedarf<br />

an Hochtechnologie, etwa im Energie- und Infrastrukturbereich,<br />

stetig wächst. Die indische Wirtschaft setzt hierbei<br />

jedoch nicht nur auf Know-how aus dem Ausland, sondern<br />

ist etwa im Bereich der Windkrafttechnologie mittlerweile<br />

selbst ein Global Player. So ist Suzlon Energy Ltd. mit Sitz<br />

in Pune mittlerweile einer der weltweit größten Windturbinenhersteller.<br />

Im Mai 2007 übernahm Suzlon die deutsche<br />

REpower für 1,3 Milliarden Euro.<br />

Indien – ein Land zwischen<br />

Tradition und Moderne<br />

FACE OF ACE – Ausgabe 2/2011 Seite 11

Titelthema<br />

Auch kleinere Unternehmen in diesem Sektor sind konkurrenzfähig:<br />

„Die getriebelose 2-MW-Turbine der zum<br />

Reliance-Konzern gehörigen Global Wind Power Ltd.<br />

ist technisch auf dem neuesten Stand“, berichtet etwa<br />

der Unternehmensberater Avinash Kashyap, CEO des<br />

Beratungsunternehmens Synergy Alliance Indo-German<br />

Networking, welches sich auf die Begleitung indischer<br />

Unternehmen bei ihren Aktivitäten in Deutschland und<br />

Europa spezialisiert hat und zugleich auch deutsche Unternehmen<br />

auf ihrem Weg in den indischen Markt berät.<br />

Die zunehmende wirtschaftliche Entwicklung des Landes<br />

hat auch zu einem sprunghaften Wachstum des Versicherungsmarktes<br />

geführt. 1999 ist der indische Versicherungsmarkt<br />

mit Einführung des „Insurance Regulatory Development<br />

Act (IRDA Act)“ liberalisiert worden. Seitdem<br />

können private Anbieter bei Einhaltung bestimmter Voraussetzungen<br />

Versicherungsleistungen anbieten. Etliche<br />

Versicherer sind derzeit bereits in Indien registriert, darunter<br />

auch Joint Ventures mit westlichen Versicherungsunternehmen,<br />

wie etwa Bajaj Allianz Life Insurance, Tata<br />

AIG Life Insurance oder HDFC Standard. Während der<br />

Bereich der Lebensversicherung immer noch dominiert,<br />

bieten die Versicherer zunehmend auch weitere Produkte<br />

an, wie etwa in der Krankenversicherung, im Kfz-Bereich<br />

oder in der Sachversicherung. Der indische Markt bietet<br />

nach Einschätzung von Experten erhebliches Potential.<br />

Ausweislich des Berichts „Booming Insurance Market in<br />

India (2008-2011)“ wird bei Hausversicherungen mit einem<br />

Wachstum von 100 Prozent gerechnet, ferner sieht der<br />

Report enormes Potential im Krankenversicherungsmarkt.<br />

Dieser soll der zweitgrößte nach der Kfz-Versicherung<br />

werden. Auch für Versicherer ist der indische Markt also<br />

mehr als attraktiv.<br />

Die rasant steigende<br />

Bevölkerungszahl<br />

bedeutet für Indien<br />

Chance und Herausforderung<br />

zugleich<br />

Indische Unternehmen sind inzwischen zunehmend an<br />

Geschäften mit dem Ausland interessiert, nicht zuletzt<br />

um Investitionen außerhalb Indiens zu tätigen. Es findet<br />

mittlerweile ein reger Austausch und Handel zwischen<br />

Indien und Deutschland statt. So wurden in 2010 nach<br />

Angabe des Statistischen Bundesamts Waren im Wert von<br />

rund neun Milliarden Euro von Deutschland nach Indien<br />

exportiert und Waren im Wert von rund sechs Milliarden<br />

Euro aus Indien importiert. Deutschland ist Indiens größter<br />

Handelspartner in Europa. Die Bedeutung Indiens und das<br />

riesige Potential, das in dem Land steckt, haben Kanzlerin<br />

Merkel kürzlich zu einem weiteren Staatsbesuch bei ihrem<br />

Amtskollegen Premierminister Manmohan Singh geführt.<br />

Kai Engelsberg<br />

k.engelsberg@paschen.cc<br />

Der Autor, Rechtsanwalt Kai Engelsberg, betreut als<br />

Mitglied der Practice Group China und Südasien<br />

bei PASCHEN unter anderem namhafte indische<br />

Unternehmen bezüglich ihrer Forderungen gegen<br />

europäische Abnehmer und Lieferanten.<br />

PASCHEN Rechtsanwälte ist eine der Topadressen<br />

für anwaltliches Forderungsmanagement<br />

in Deutschland. Die Partnerschaftsgesellschaft<br />

mit fünf Standorten in Deutschland ist Gründungsmitglied<br />

eines internationalen<br />

Anwaltsnetzwerks.<br />

www.paschen.cc<br />

Aus dem schnellen wirtschaftlichen Wachstum ergeben<br />

sich aber auch etliche Probleme. Neben dem ohnehin<br />

schon großen sozialen Gefälle leidet Indien derzeit unter<br />

einer starken Inflation, was die Situation weiter verschärft.<br />

Zudem sind in jüngster Vergangenheit einige der einflussreichsten<br />

Wirtschaftsführer Indiens, wie etwa Anil Ambani,<br />

der Bruder des oben erwähnten Mukesh Ambani, sowie<br />

der Milliardär Ratan Tata – eine indische Institution – wegen<br />

Verdachts auf Korruption und anderer Unregelmäßigkeiten<br />

vor das indische Parlament zitiert worden. Korruption<br />

und Vetternwirtschaft erschweren auch die wirtschaftliche<br />

Zusammenarbeit mit ausländischen Unternehmen.<br />

Ihr direkter Kontakt zu ACE Indien<br />

Josephine Pereira<br />

Taj Lands End - Room 1601<br />

Bandstand, Bandra (West)<br />

Mumbai 400 050, India<br />

T: +91 22 2655 8768<br />

F: +91 22 2655 8769<br />

E-Mail: josephine.pereira@acegroup.com<br />

Seite 12 FACE OF ACE – Ausgabe 2/2011

Titelthema<br />

Weiterhin auf Expansion<br />

China und multinationales Business<br />

Zehn Jahre sind seit Beitritt der Volksrepublik<br />

China zur Welthandelsorganisation<br />

(WTO) vergangen und das Land des<br />

Exportweltmeisters ist noch immer ein<br />

höchst attraktiver Standort und Handelspartner<br />

für internationale, und insbesondere für deutsche,<br />

Unternehmen. Der neue Fünfjahresplan (2011-<br />

2015) der Regierung sieht in seinen zentralen Themen<br />

die Bereiche Lebensqualität, soziale Sicherheit und<br />

Umweltschutz vor. Als neue Wachstumsmotoren sollen<br />

Binnenkonsum und Innovationen dienen. Für deutsche<br />

Unternehmen eine durchaus interessante Entwicklung,<br />

bieten sie doch hier Lösungen, wie beispielsweise umweltschutzrelevante<br />

Techniken.<br />

Der Außenhandel zwischen China und Deutschland floriert.<br />

Ein Plus von 44 Prozent im Vergleich zum Vorjahr<br />

konnten die deutschen Exporteure in 2010 verzeichnen<br />

und zwar mit einem Volumen in Höhe von 53,64 Milliarden<br />

Euro (2009: 37,27 Mrd. Euro). China steht damit<br />

in der Liste der wichtigsten Absatzmärkte Deutschlands<br />

auf dem siebten Platz. Den höchsten Anteil der an China<br />

gelieferten Güter bilden Maschinen und Kfz sowie die<br />

entsprechenden Teile, mit 30,4 beziehungsweise 24,7<br />

Prozent. Umgekehrt sind Importe aus China ebenfalls<br />

sehr gefragt. Mit 76,53 Milliarden Euro lagen die Einfuhren<br />

um 35 Prozent höher als in 2009 (56,71 Mrd.<br />

Euro).; damit steht die Volksrepublik zum zweiten Mal<br />

in Folge auf Platz 1.<br />

Die Hauptmarktanteile halten im Sachbereich ungeschlagen<br />

auf den Plätzen 1 bis 3 die Gesellschaften<br />

PICC, Ping’an und China Pacific (CPIC) mit insgesamt<br />

66,46 Prozent. Die ausländischen Versicherungsgesellschaften<br />

bleiben konstant mit 1,06 Prozent auf dem chinesischen<br />

Markt vertreten.<br />

Auf Platz 14 und mit 0,96 Prozent Marktanteil findet<br />

sich eines der derzeit erfolgreichsten Joint Ventures des<br />

chinesischen Versicherunsgsmarktes: ACE/Huatai. Mit<br />

24 Zweigstellen und weiteren 79 Büros in 24 Provinzen<br />

bietet die Nummer 1 in Profitabilität<br />

auf der Liste der „China’s Top<br />

500 Best Service Enterprises“ der<br />

China Enterprise Directors Association<br />

(CEDA ) internationalen<br />

Kunden Service in ganz China.<br />

Vor fünf Jahren wurde eigens für<br />

den Bedarf internationaler ACE<br />

Kunden und Makler an Versicherungsprogrammen<br />

in China die Special<br />

Risks Unit (SRU) gegründet.<br />

Auch die ausländischen Direktinvestitionen sind in<br />

2010, nach einem Einbruch im Krisenjahr 2009, um 17,4<br />

Prozent auf ein Rekordhoch von 105,7 Milliarden US-<br />

Dollar gestiegen. Die geplanten staatlichen Förderungen<br />

von Investitionen in, zum Beispiel, Hochtechnologien,<br />

Energieeinsparung und Umweltschutz in Zentral- und<br />

Westchina bieten international agierenden Unternehmen<br />

weiterhin einen attraktiven Markt. Damit einhergehende<br />

Risiken gilt es entsprechend zu minimieren und einen<br />

adäquaten Versicherungsschutz zu berücksichtigen.<br />

Weiterhin auf Expansion ausgerichtet ist auch der Versicherungsmarkt<br />

in China, welcher für 2010 im Nicht-<br />

Leben-Segment ein Bruttoprämienvolumen von umgerechnet<br />

42,5 Milliarden Euro verzeichnete. Damit kann<br />

der chinesische Versicherungsmarkt erneut eine zweistellige<br />

Wachstumsrate aufweisen; verglichen mit dem<br />

Vorjahr ein Plus von 34,55 Prozent (2009: 31,5 Milliarden<br />

Euro). Bereits in 2009 war der Markt im Vergleich<br />

zu 2008 um 22,35 Prozent gewachsen (2008: 25,7 Milliarden<br />

Euro).<br />

Geschult auf die speziellen Anforderungen, sowie in<br />

fließendem Englisch und Chinesisch, arbeiten die SRU-<br />

Mitarbeiterinnen und Mitarbeiter nach internationalen<br />

Servicestandards. Die SRU, mit derzeit 575 multinationalen<br />

Kunden in China, bietet in Zusammenarbeit mit<br />

ACE eine Servicebandbreite, die vom Underwriting über<br />

Schadensabwicklung zu Loss-Control-Leistungen reicht.<br />

Hochtechnologie<br />

macht heute bereits<br />

einen erheblichen<br />

Anteil am chinesischen<br />

Export aus<br />

FACE OF ACE – Ausgabe 2/2011<br />

Seite 13

Titelthema<br />

„Es besteht ein Trend<br />

Interview mit Suresh Krishnan, General<br />

Mittlerweile ist Huatai einer der größten Kooperationspartner<br />

der ACE. Die SRU hat mit 1.543 Policen und<br />

einem Prämienvolumen von über 15 Millionen Euro in<br />

2010 einen beträchtlichen Anteil an diesem Erfolg.<br />

Julia Xin<br />

xinyi@huatai.com<br />

ACE/Huatai Kapazitäten<br />

Kerstin Hartung Alexandre<br />

kerstin.hartung@acegroup.com<br />

Auf der Liste der „wettbewerbsstärksten Versicherer<br />

Asiens“ des 21st Century Business Herald<br />

in Zusammenarbeit mit der University of<br />

California steht Huatai auf:<br />

Platz 4 der Nicht-Leben-Versicherer in China<br />

Platz 6 der Nicht-Leben-Versicherer in Asien<br />

Auf der Liste der „China’s Top 500 Best Service<br />

Enterprises“ der China Enterprise Directors<br />

Association (CEDA ) steht Huatai auf:<br />

Nummer 1 in Profitabilität<br />

in Millionen<br />

US-Dollar<br />

Property PAR & CAR/EAR 400<br />

Marine Cargo 25<br />

Marine Shipbuilders 31,25<br />

Public & Products Liability 18<br />

Employers’ Liability 18<br />

Premises Pollution Liability 25<br />

Export Products Liability 25<br />

Excess & Umbrella 10<br />

Directors’ & Officers 25<br />

Professional Indemnity 10<br />

(Stand: Mai 2011)<br />

Die Entwicklung eines multinationalen<br />

Versicherungsprogramms ist in heutiger<br />

Zeit stark von regulatorischen Einflüssen<br />

geprägt. Es gilt, das weltweit wir kende<br />

Programm rechtlich und steuerlich einwandfrei aufzusetzen,<br />

welches bei den vorherrschenden unterschiedlichen<br />

Ländergesetzen unter Umständen mit bestimmten<br />

Schwierigkeiten verbunden sein kann.<br />

<strong>FACEOFACE</strong> fragte mit Suresh Krishnan, General<br />

Counsel für multinationale Produkte und Dienstleistungen<br />

der ACE Gruppe, wieso ein multinationales<br />

Programm sinnvoll ist und welche Aspekte zu berücksichtigen<br />

sind.<br />

<strong>FACEOFACE</strong>: Herr Krishnan, was genau ist ein multinationales<br />

Versicherungsprogramm?<br />

Suresh Krishnan: Jedes Versicherungsprogramm,<br />

das in mehreren Ländern Risikoschutz bietet, kann als<br />

multinationales Versicherungsprogramm bezeichnet<br />

werden. Dabei kann es sich um eine Erst- oder eine<br />

Exzedentenversicherung handeln. Unter dem auf dem<br />

internationalen Markt etablierten Begriff „multinationale<br />

Versicherungsprogramme“ versteht man Programme,<br />

bei denen, sofern dies zulässig ist, die Leistung direkt<br />

aus dem Master erfolgt, wenn die Erstversicherungspolice<br />

keine entsprechenden Deckungssummen aufweist<br />

oder wenn die Erstversicherung in dem Land, in dem<br />

sie ausgestellt wurde, bestimmte Risiken nicht abdeckt.<br />

Diese Art von Versicherung, auch als DIC (differences<br />

in conditions – Konditionendifferenzdeckung)- und DIL<br />

(differences in limits – Summendifferenzdeckung)-Versicherung<br />

bezeichnet, ist ein weltweiter Schutzschirm,<br />

der Käufern bei globalen Risiken Deckungssicherheit<br />

bietet.<br />

FACE: Welche Vorteile bietet das multinationale Programm<br />

dem Versicherungskäufer?<br />

Krishnan: Der Zweck eines multinationalen Versicherungsprogramms<br />

besteht in der Maximierung der globalen<br />

Kapazitäten bei Minimierung der Kosten und bei<br />

gleichzeitiger zentraler Kontrolle der Umsetzung des<br />

Programms. Darüber hinaus gibt es weitere Beweggründe,<br />

sich für ein globales Programm zu entscheiden,<br />

wie beispielsweise die lokale Schadenexpertise und<br />

-abwicklung.<br />

FACE: Inwieweit wirken sich rechtliche und steuerliche<br />

Faktoren aus?<br />

Seite 14 FACE OF ACE – Ausgabe 2/2011

Interview<br />

zu mehr regulatorischer Transparenz“<br />

Counsel, ACE Multinational Client Group<br />

Suresh Krishnan,<br />

General Counsel für<br />

multinationale Produkte<br />

und Dienstleistungen<br />

der ACE Gruppe<br />

Krishnan: Für die meisten Einkäufer weltweiter Versicherungsprogramme<br />

steht die Verlässlichkeit der<br />

Scha denbearbeitung und des Schadenersatzes im Vordergrund,<br />

ganz gleich, ob auf Basis einer von der Muttergesellschaft<br />

abgeschlossenen DIC/DIL-Versicherung<br />

oder einer lokalen Police der Tochtergesellschaften,<br />

verbundenen Unternehmen oder Joint Ventures. Dementsprechend<br />

preisen Käufer, Verkäufer und Vermittler<br />

auf dem multinationalen Markt auch keine regulatorischen<br />

und steuerlichen Risiken ein und sind auch nicht<br />

bereit, diese zu übernehmen. Die Fähigkeit der multinationalen<br />

Muttergesellschaft, eine weltweit einheitliche<br />

Art des Versicherungsschutzes, der Deckungshöhe und<br />

der Risikotransferbedingungen zu erreichen, wird durch<br />

verschiedene Faktoren beeinflusst, darunter Sprache<br />

und regulatorische Unterschiede. Im Allgemeinen ist<br />

es kaum möglich sicherzustellen, dass die Bedingungen<br />

jeder einzelnen lokalen Police mit den Bedingungen<br />

aller anderen Policen (einschließlich der im Rahmen<br />

des Programms ausgefertigten DIC/DIL-Police) übereinstimmen.<br />

Versicherer, Versicherte und Vermittler<br />

erwarten heutzutage, dass die von ihnen vertriebenen,<br />

eingekauften oder konzipierten Produkte – unter dem<br />

Mikroskop der Länder betrachtet, in denen die Risiken<br />

versichert sind – in regulatorischer und steuerlicher Hinsicht<br />

den gesetzlichen Bestimmungen weitestgehend<br />

entsprechen.<br />

FACE: Vor welchen weiteren Herausforderungen stehen<br />

die Beteiligten bei der Entwicklung eines multinationalen<br />

Programms heutzutage?<br />

Krishnan: Die ideale Lösung für die mit grenzübergreifenden<br />

Versicherungen verbundenen regulatorischen,<br />

steuerlichen und umsetzungstechnischen Schwierigkeiten<br />

wäre es, eine Police ausfertigen zu können. Diese<br />

sollte die Risiken eines multinationalen Unternehmens<br />

abdecken, einschließlich jener ihrer Tochtergesellschaften,<br />

verbundenen Unternehmen und Joint Ventures, und<br />

bei Schadenfällen entweder in dem Land des Hauptsitzes<br />

des multinationalen Unternehmens oder dort, wo der<br />

Schaden aufgetreten ist, leisten. Dies ist jedoch weder<br />

realistisch noch im Wesentlichen Compliance-konform,<br />

obwohl inzwischen einige Schritte in Richtung einer internationalen<br />

Harmonisierung der Versicherungsgesetzgebung<br />

unternommen wurden, wie das „EU-Passport“-<br />

Verfahren der Europäischen Union. Viele Länder<br />

ver hängen Globalverbote, die es dort ansässigen natürlichen<br />

und juristischen Personen untersagen, Versicherungen<br />

bei Gesellschaften einzukaufen, die nicht ortsansässig<br />

sind, oder die über keine Lizenz für das jeweilige<br />

Land verfügen. Versicherungen dürfen demnach nur bei<br />

den sogenannten „Admitted“-Versicherern, sprich den<br />

zugelassenen, abgeschlossen werden. Andere Staaten gestatten<br />

zwar den Einkauf von Versicherungen bei „Non-<br />

FACE OF ACE – Ausgabe 2/2011 Seite 15

Interview<br />

admitted“-Gesellschaften, verlangen aber, dass zunächst<br />

bestimmte Voraussetzungen erfüllt werden. Und wieder<br />

andere verhängen Steuerstrafen oder sonstige Beschränkungen<br />

gegen diejenigen, die sich für „nicht zugelassene“<br />

Versicherer entscheiden. Am restriktivsten gehen<br />

Argentinien, Brasilien, China, Indien, Japan, Korea, Mexiko,<br />

Russland und die Schweiz gegen den Vertrieb von<br />

„Non-admitted“-Versicherungen vor. Zu den liberaleren<br />

Staaten gehören Australien, Kanada, Chile, Deutschland,<br />

Peru, Großbritannien und die USA; jedoch gelten auch<br />

dort bestimmte Voraussetzungen für nicht zugelassene<br />

Versicherungen. Neben der Lizenzierung und aufsichtsbehördlichen<br />

Aspekten befassen sich viele multinationale<br />

Versicherungsprogramme inzwischen auch schon<br />

mit länderspezifischen Fragen der Versicherungssteuer<br />

und ihren möglichen Auswirkungen auf Versicherer,<br />

Versicherte und Vermittler. Die meisten multinationalen<br />

Programme müssen aber die einkommenssteuerlichen<br />

Auswirkungen von finanziellen Vereinbarungen mit nahestehenden<br />

Parteien, die ja Bestandteil der Programme<br />

sind, noch im Detail untersuchen und Lösungen finden.<br />

FACE: Welche Entwicklungstrends werden sich Ihrer<br />

Meinung nach künftig auf multinationale Versicherungsprogramme<br />

auswirken?<br />

Krishnan: Da kommen mir gleich drei Aspekte in den<br />

Sinn. Zum einen werden vermehrte Steuer- und auch<br />

sonstige Prüfungen zu einer stärkeren Kontrolle zuvor<br />

ungeregelter oder wenig geregelter Aktivitäten führen.<br />

In der Vergangenheit war die Gesetzgebung in vielen<br />

Ländern relativ schwach, wenn nicht gar inexistent,<br />

oder die Aufsichtsbehörden vertraten eine andere Sichtweise,<br />

was im Ausland abgeschlossene Versicherungen<br />

anging. Das hat sich inzwischen geändert. Zum Zweiten<br />

gibt es einen Trend zu mehr regulatorischer Transparenz<br />

unter den nationalen Aufsichtsbehörden für die Versicherungsbranche.<br />

Die für Versicherungen zuständigen<br />

Stellen verschiedener US-Bundesstaaten (darunter New<br />

York, Kalifornien und Florida) haben Zusammenarbeitsvereinbarungen<br />

mit mehreren Ländern geschlossen,<br />

unter anderem mit den für das Versicherungswesen<br />

zuständigen Behörden in Deutschland, Großbritannien,<br />

China, Frankreich und auf Bermuda, damit ein besserer<br />

grenzüberschreitender Informationsaustausch über<br />

die geregelten Gesellschaften erfolgen kann. Man hat<br />

sich darauf geeinigt, auf der Grundlage der bestehenden<br />

regulatorischen Befugnisse innerhalb der jeweiligen<br />

Staatsgrenzen Prüfungen nicht lizenzierter Versicherungsaktivitäten<br />

durch ausländische Aufsichtsbehörden<br />

zu ermöglichen. Und letztlich sind die logistischen<br />

Aspekte der Erfüllung von Steuer- und steuerähnlichen<br />

Pflichten sowie der Einhaltung sonstiger örtlicher Vorschriften<br />

im Hinblick auf den Vertrieb nicht zugelassener<br />

Versicherungen für viele Unternehmen zu einer<br />

Belastungsprobe geworden. Angesichts dieser praxisbezogenen<br />

Erwägungen denken wir, dass sich Kunden<br />

mit multinationalen Risiken künftig weniger auf<br />

„Non-admitted“-Versicherungen verlassen werden und<br />

stattdessen auf zugelassene Produkte zurückgreifen, um<br />

ihren jeweiligen Versicherungsbedarf zu decken, zum<br />

Beispiel zugelassene DIC/DIL-Policen, die vom Mutterkonzern<br />

abgeschlossen werden.<br />

FACE: Sie sprachen bereits den Begriff Compliance<br />

an. Welche Aspekte sind hierzu bei multinationalen Programmen<br />

zu berücksichtigen?<br />

Krishnan: Als Erstes muss eine Auswertung der Länder<br />

erfolgen, in denen Bedarf an lokal lizenzierten Versicherungen<br />

besteht. Anschließend muss überlegt werden,<br />

wie eine Police mit DIC/DIL-Deckung gestaltet sein<br />

sollte und zusammen mit den lokalen Policen umgesetzt<br />

werden kann, um die Anforderungen des Policeninhabers<br />

zu erfüllen. Dabei gilt es zu berücksichtigen, in welchen<br />

Ländern die Risiken bestehen und wie diese kostengünstig<br />

und Compliance-konform versichert werden<br />

können. Zweitens sollte überlegt werden, ob auf die für<br />

die DIC/DIL-Exzedentenpolice veranschlagte Prämie<br />

eine Versicherungs- oder Stempelsteuer erhoben wird<br />

und wie solchen Pflichten nachgekommen werden kann.<br />

Und drittens muss das Risikomanagement-Team des<br />

Versicherten mit seinem Vermittler und seinen Finanzund<br />

Steuerberatern hinsichtlich einkommenssteuerlicher<br />

Auswirkungen in Verbindung mit multinationalen<br />

Versicherungsprogrammen zusammenarbeiten, vor allem<br />

in Bezug auf Finanztransaktionen mit verbundenen<br />

Gesellschaften. Vor dem Einkauf eines multinationalen<br />

Versicherungsprogramms sollte gegebenenfalls über eine<br />

solide, globale Transferpreis-Vereinbarung nach gedacht<br />

werden, die jegliche Risikomanagement-Aspekte des zu<br />

versichernden Unternehmens berücksichtigt, die sich im<br />

Zusammenhang mit dem multinationalen Versicherungsprogramm<br />

ergeben. Zugelassene Versicherungen bieten<br />

den Vorteil, dass sie die obligatorischen und gesetzlichen<br />

Versicherungspflichten erfüllen.<br />

Das Interview führte Kerstin Hartung Alexandre<br />

kerstin.hartung@acegroup.com<br />

Eine Checkliste für Risk<br />

Manager und Vermittler zur<br />

Gestaltung und Umsetzung<br />

multinationaler Versicherungsprogramme<br />

können Sie über<br />

den QR-Code downloaden.<br />

Oder schreiben Sie eine Mail<br />

an kontakt.de@acegroup.com<br />

mit dem Stichwort „Checkliste“,<br />

wir senden Ihnen diese<br />

dann gerne zu.<br />

Seite 16 FACE OF ACE – Ausgabe 2/2011<br />

QR-Code mit mobilem Endgerät scannen

Vertrieb<br />

Rechtssichere multinationale<br />

Versicherungsprogramme<br />

ACE Veranstaltungen zu internationalem Business<br />

Auf Grund der positiven Resonanz auf die<br />

Workshopreihe „Gruppen-Unfallversicherungen,<br />

lokal und mit multinationaler Erweiterung“<br />

im vergangenen Jahr bot ACE<br />

diese Veranstaltung in 2011 erneut an. Gemeinsam mit<br />

den ACE Ansprechpartnern für Major Accounts, Wolfgang<br />

Ruffert, Brigitte Vorrath und Kurt Kratschmann,<br />

lud der Bereich Personenversicherungen (Accident &<br />

Health) erneut firmenverbundene Vermittler ein. Im März<br />

begrüßten die ACE Repräsentanten 51 interessierte Gäste<br />

zu halbtägigen Workshops in München, Düsseldorf und<br />

Frankfurt am Main.<br />

Basierend auf den Leistungsbausteinen der deutschen<br />

Gruppen-Unfallversicherung und den Besonderheiten des<br />

Bedingungswerkes ACE Company FirstClass (Gruppenunfall)<br />

wurden Handling und Struktur von lokalen Freedom-of-Service-Policen<br />

vorgestellt. Darauf aufbauend<br />

erläuterte Frank Halbschmidt, Senior Account Manager,<br />

A&H Corporate Sales, Vorteile und Risiken von multinationalen<br />

Programmen, wie beispielsweise zu beachtende<br />

aufsichts-, steuer- oder lizenzrechtliche Vorgaben, um<br />

Strafsteuern oder gar das Nichtankommen von Versicherungsleistungen<br />

beim Leistungsempfänger zu vermeiden.<br />

Einen ersten Einblick, mit welchen Tools, Datenbanken<br />

und Netzwerken ACE weltweit arbeitet, konnten die Teilnehmerinnen<br />

und Teilnehmer selbst anhand eines aktuellen<br />

Beispiels gewinnen. Es galt, in der Gruppenarbeit<br />

verschiedene Besonderheiten von Policen für ausschnittsweise<br />

neun Länder zu erarbeiten. Die Teilnehmerinnen<br />

und Teilnehmer prüften unter anderem die Admitted- vs.<br />

Non-admitted-Problematik, also ob eine lokale Zulassungspflicht<br />

des Versicherers besteht, um Policen ausfertigen<br />

zu können, die Sprachregelung in der Police, die<br />

Regelung zur Zahlung der Versicherungsleistung im Schadenfall<br />

sowie die Handhabung der Versicherungssteuer.<br />

Nach Präsentation der Ergebnisse stellte Sebastian Knauf,<br />

Underwriting Manager A&H, die unterstützenden Programme<br />

und Datenbanken vor, mit deren Hilfe ACE ergänzend<br />

zum weltweiten Niederlassungs- und Expertennetzwerk<br />

multinationale Programme aufsetzt: AID (ACE<br />

Insurance Directory), AIM (ACE Interactive Map) und<br />

MAX (Multinational Account Exchange). Ebenfalls detailliert<br />

erklärte Knauf den Implementierungsprozess und<br />

die Leistungsabwicklung im Schadenfall.<br />

Wolfgang Ruffert, Director Major Accounts, freut sich<br />

über das positive Feedback der Gäste und den interaktiven<br />

Austausch während der Workshops. „Offensichtlich<br />

sind multinationale Unfallversicherungen für viele Gäste<br />

ein relativ neues Thema. Natürlich prüfen wir gern gemeinsam<br />

mit unseren Kunden, wie deren multinationale<br />

Programme so rechtssicher, transparent, kosteneffizient<br />

und so einfach wie möglich konzipiert werden können“,<br />

erklärt Ruffert. „Für international agierende Unternehmen<br />

und Makler ist es äußert relevant, Versicherungsprogramme<br />

diesen Anforderungen entsprechend aufzusetzen.<br />

Dies zeigten auch unsere multinationalen Foren für Industriekunden“,<br />

so Ruffert. Suresh Krishnan, General Counsel<br />

der ACE Gruppe, erläuterte, welchen Herausforderungen<br />

sich die Marktteilnehmer auf den verschiedenen Märkten<br />

derzeit und auch in Zukunft stellen müssen (s. auch Seite<br />

14 ff). Welche Lösungsansätze sich anbieten, zeigten Julia<br />

Xin vom chinesischen ACE Kooperationspartner Huatai,<br />

und Howard Fry, ACE Advisor für Huatai, anhand der<br />

Leistungsfähigkeit und der Kapazitäten der ACE/Huatai<br />

(s. auch Seite 13 ff).<br />

Nicoletta Blaschke<br />

nicoletta.blaschke@acegroup.com<br />

Für firmenverbundene Vermittler,<br />

die den A&H Basisworkshop besucht haben,<br />

finden Advanced-Workshops statt, voraussichtlich<br />

im August 2011. Bei dieser weiterführenden Veranstaltung<br />

werden die Plattform ACE GPS SM<br />

(Global Program Solution) und ACE Worldview SM<br />

live vorgestellt. Auch Claims Handling im internationalen<br />

Umfeld sowie Compliance werden<br />

Themenschwerpunkte sein. Die Einladungen für<br />

die Advanced-Workshops werden in Kürze an die<br />

Teilnehmer des Basisworkshops versandt.<br />

FACE OF ACE – Ausgabe 2/2011 Seite 17

Produkte<br />

Unbesorgt abtauchen<br />

ACE und aqua med: Erfolgreiche Kooperation geht ins zehnte Jahr<br />

Schwerelos durch das unendliche Blau gleiten<br />

und in absoluter Stille die Schönheit der<br />

Unterwasserwelt genießen. Das macht für<br />

viele Tauchbegeisterte die Faszination dieses<br />

Sports aus. Doch Tauchen macht nur wirklich Spaß,<br />

wenn unter und über Wasser alles glattläuft. Die gute<br />

Nachricht: Die Zahl der Tauchunfälle ist leicht rückläufig.<br />

Information und Aufklärung sowie regelmäßige<br />

Trainings machen sich bemerkbar und sollen helfen, die<br />

Unfallquote weiter zu senken.<br />

Taucht er zu schnell auf, kann es durch den Gasdruck im<br />

Blut unter anderem zu Durchblutungsstörungen und zu<br />

Zerstörung von Gewebe kommen.<br />

Dr. Tim Müller, aqua med Arzt<br />

„In Versicherungsbedingungen gängiger privater Unfall-<br />

oder Krankenversicherungen gibt es eine Reihe<br />

möglicher Zahlungseinschränkungen und -ausschlüsse<br />

für die Druckkammerbehandlung bei einer Dekompressionsbehandlung“,<br />

mahnt Sebastian Knauf, Underwriting<br />

Manager Accident & Health bei ACE.<br />

Noteinsatz Tauchunfall<br />

- etwa 80<br />

Prozent der 1,5<br />

Mio. Sporttaucher<br />

sind nicht oder<br />

nur unzureichend<br />

versichert<br />

Im Vorfeld ihres Tauchurlaubs schließen viele gesetzlich<br />

versicherte Personen eine Auslandsreisekrankenversicherung<br />

ab. Was viele Taucher nicht wissen: Häufig<br />

deckt diese tauchspezifische Erkrankungen nicht<br />

oder nur unzureichend ab. Von etwa 1,5 Millionen<br />

Sporttauchern haben nur etwa 120.000 eine spezielle<br />

Tauchunfallversicherung. Das heißt, etwa 80 Prozent<br />

aller Taucher sind nicht ausreichend gegen Tauchunfälle<br />

versichert. Ein Tauchrisiko ist die Dekompressionskrankheit,<br />

im Allgemeinen „Taucherkrankheit“<br />

genannt. Durch den steigenden Luftdruck unter Wasser<br />

gerät der Stickstoff aus der Lunge ins Blut. Beim Auftauchen<br />

muss sich der Taucher genügend Zeit lassen,<br />

um den Stickstoff über die Lungen wieder abzuatmen.<br />

Dr. Tobias Dräger, Geschäftsführer des Tauchnotrufs<br />

aqua med, bestätigt: „Von Neukunden oder Tauchbasen<br />

erfahren wir oft, dass verunfallte Taucher mit Rechnungen<br />

über mehrere tausend Euro konfrontiert werden und<br />

ihnen erst dann klar wird, dass ihre private Unfall- oder<br />

Krankenversicherung eine Druckkammerbehandlung<br />

nicht oder nur teilweise übernimmt.“ Tauchern gibt er<br />

den Tipp, Versicherungen detaillierte Fragen zur Druckkammerbehandlung<br />

zu stellen. Ist die Übernahme einer<br />

Druckkammerbehandlung im Inland abgesichert? Gibt<br />

es Ausschlüsse für bestimmte Länder? Wie hoch ist<br />

die Deckungssumme? Werden auch Rechnungen akzeptiert,<br />

die von einer nichtmedizinischen Einrichtung<br />

kommen? Da die meisten Druckkammern in privater<br />

Hand sind, können Rechnungen durchaus auch schon<br />

mal von einem Hotel kommen. Viele Versicherungen<br />

verweigern dann die Zahlung, weil im Kleingedruckten<br />

steht, dass nur Rechnungen von medizinischen Einrichtungen<br />

übernommen werden. Und Druckkammerbehandlungen<br />

sind teuer. Ein Limit von 5.000 Euro, wie es<br />

zum Teil auch Unfallversicherungen bieten, reicht nach<br />

Erfahrung von Sebastian Knauf nicht aus.<br />

Seite 18 FACE OF ACE – Ausgabe 2/2011

Produkte<br />

Starke Partnerschaft mit ACE<br />

seit Gründung<br />

aqua med ist der tauchmedizinische Fachbereich<br />

der Medical Helpline Worldwide<br />

(MHW), einer ärztlichen Notrufeinrichtung<br />

für weltweite medizinische Notfälle.<br />

Die Hotline der MHW ist mit Ärzten besetzt,<br />

die alle wesentlichen Fachbereiche inklusive<br />

Tauchmedizin, Kinderheilkunde und Psychotraumatologie<br />

abdecken.<br />

Seit 2001, also seit die gesetzlichen Krankenkassen<br />

nach Tauchunfällen keine ambulante<br />

Druckkammertherapie mehr zahlen<br />

dürfen, bietet aqua med ihren Notrufservice<br />

für Sporttaucher an. Zusammen mit ACE hat<br />

aqua med mit der Tauchunfall- und Auslandsreisekrankenversicherung<br />

als Bestandteil<br />

der „dive card” ein Paket entwickelt,<br />

das maßgeschneiderten Versicherungsschutz<br />

für Tauchunfälle, Krankheit und andere<br />

Zwischenfälle unterwegs bietet. Die signalrote<br />

„dive card” ist eine wasserfeste Karte,<br />

die am Tauchequipment befestigt wird.<br />

Darauf enthalten sind Notruf-, Kundennummer<br />

und Kundenname.<br />

Das „dive card” Sicherheitspaket<br />

• Notfallmanagement der<br />

medizinischen Hotline<br />

• Digitale Hinterlegung medizinischer<br />

Daten<br />

(z.B. Blutgruppe, Allergien)<br />

• Tauchunfall- und Auslandsreisekrankenversicherung<br />

der ACE<br />

www.aqua-med.eu<br />

Damit es nach dem Taucherunfall kein böses Erwachen<br />

gibt, sollte ein sinnvoller Versicherungsschutz alles absichern,<br />

was Primärversicherer nicht oder nur teilweise<br />

decken: von der taucherärztlichen Hotline, über den<br />

Direktzugriff auf Druckkammereinrichtungen vor Ort<br />

bis hin zur Nachbehandlung im Heimatland. „Dabei<br />

ist nicht nur die finanzielle Absicherung wichtig. Bei<br />

Tauchunfällen zählt vor Ort jede Minute“, erklärt Marco<br />

Röschmann, Geschäftsführer und leitender Arzt bei<br />

aqua med. „Rettungsdienste und Krankenhäuser sind<br />

mit der schnellen fachkundigen Hilfe vor Ort häufig<br />

überfordert. Daher ist eine weltweite, jederzeit erreichbare<br />

Notrufstelle mit Spezialisten für Tauchunfallbehandlungen<br />

unerlässlich. Auch die Auswahl der richtigen<br />

Druckkammer gehört nach einer ausreichenden<br />

Erstversorgung zu den wichtigsten Aufgaben einer guten<br />

Tauchunfallversicherung“, bekräftigt Röschmann.<br />

Bei Gründung noch ein Ein-Mann-Unternehmen des<br />

Bremer Tauchmediziners Marco Röschmann, ist das<br />

aqua med Team heute auf über 30 Ärzte, Spezialisten<br />

und Kundenbetreuer angewachsen, um die mittlerweile<br />

60.000 Kunden optimal zu betreuen. ACE als Versicherungspartner<br />

war von Anfang an dabei. „Wir freuen uns<br />

sehr über diese langjährige erfolgreiche Partnerschaft<br />

mit aqua med“, so Sebastian Knauf, A&H Underwriting<br />

Manager der ACE.<br />

„Für uns war ACE all die Jahre ein<br />

zuverlässiger Partner, der zudem ungewöhnlich<br />

offen für neue Ideen war.<br />

So haben wir uns perfekt ergänzt. Das<br />

Resultat ist ein einzigartiges Produkt,<br />

das inzwischen die Grenzen des deutschen<br />

Sprachraums überwunden hat und<br />

in Europa angekommen ist. Wir freuen<br />

uns auf weitere Jahrzehnte des Wachstums<br />

in enger Zusammenarbeit mit ACE“, sagt<br />

Marco Röschmann.<br />

Sebastian Kreutzer<br />

sebastian.kreutzer@acegroup.com<br />

FACE OF ACE – Ausgabe 2/2011 Seite 19

the other <strong>FACEOFACE</strong><br />

Der Bedarf an Networking besteht<br />

2. ACE Risikoforum in Wiesbaden<br />

Kein Frauenclub, sondern eine wertvolle<br />

Ergänzung zu heterogenen Arbeitskreisen<br />

– mit diesen Wor ten charakterisiert<br />

Brigitte Vorrath, Sales Manager Major<br />

Accounts bei ACE Frankfurt, das 2. ACE Risikoforum<br />

für Risk Managerinnen und Maklerinnen, welches am<br />

7. April in Wiesbaden stattfand.<br />

Risk Management, Schadenbearbeitung und D&O-Versicherung<br />

waren die Diskussionsschwerpunkte der insgesamt<br />

21 Frauen während des halbtägigen Meetings.<br />

„Wir begrenzen die Teilnehmerinnenzahl bewusst auf<br />

maximal 18. Wir möchten sichergehen, dass wir ausreichend<br />

Zeit für Diskussionen und Gespräche haben, und<br />

vor allem soll jede Teilnehmerin auch zu Wort kommen<br />

können. Mit größeren Gruppen ist dies kaum zu realisieren“,<br />

erklärt Kerstin Hartung Alexandre, Leiterin Marketing<br />

& Kommunikation bei ACE in Frankfurt.<br />

Die Themen reichten von Risk Management in der Luftfahrt,<br />

referiert von Andrea Koch, Leiterin Key Accounts<br />

bei Albatros Versicherungsdienste GmbH (Deutsche<br />

Lufthansa AG) bis zu den neuesten Marktgegebenheiten<br />

in der D&O-Versicherung. Über diese berichtete Brigitte<br />

I. Buchert-Knowles, Fachkoordinatorin Financial Lines,<br />

Aon Versicherungsmakler Deutschland GmbH.<br />

Einen lebhaften Austausch der Teilnehmerinnen zu Erfahrungen<br />

und Erwartungshaltung im Zusammenhang<br />

mit dem Thema Schäden und deren Bearbeitung starteten<br />

mit ihren Vorträgen Lara Marieau-Denereaz, ACE<br />

Claims Relationship Manager, Stephanie Ehmer, ACE<br />

Operational Claims Manager, und Jasmin Sayeed, Key<br />

Accounts, Airport Assekuranz Vermittlungs-GmbH.<br />

Sayeed zeigte sich begeistert von der „offenen und vertrauensvollen<br />

Atmosphäre“. „Besonders positiv ist mir<br />

aufgefallen, dass es keine ermüdenden Selbstbeweihräucherungen<br />

gab, sondern der Nachmittag durch klare<br />

Fragen, lebhafte Diskussionen und interessante Einblicke<br />

in die Arbeitsgebiete der Teilnehmerinnen geprägt<br />

war“, unterstreicht Jasmin Sayeed.<br />

„Wir sind bereits in der Planung für das dritte Risikoforum<br />

in 2012 und arbeiten auch an der Umsetzung der<br />

zahlreichen Vorschläge, die wir von den Damen erhalten<br />

haben. So gibt es beispielsweise die Idee, Arbeitsgruppen<br />

zu bestimmten Themen ins Leben zu rufen, die sich<br />

während des gesamten Jahres austauschen können“, erläutert<br />

Kerstin Hartung Alexandre.<br />

„Der Bedarf an dieser Art von überregionalem Networking<br />

besteht, nämlich, dass Risk Managerinnen und<br />

Maklerinnen und Versicherer sich zu Fachthemen offen<br />

austauschen und diskutieren können. Dies hat uns das<br />

zweite ACE Risikoforum eindeutig gezeigt“, resümiert<br />

Brigitte Vorrath.<br />

Kerstin Hartung Alexandre<br />

kerstin.hartung@acegroup.com<br />

Lara Marieau-Denereaz (ACE, Paris) auf dem<br />

2. ACE Risikoforum für Risk Managerinnen und Maklerinnen<br />

Seite 20 FACE OF ACE – Ausgabe 2/2011

Kontakte<br />

Kontakte<br />

ZUM HERAUSTRENNEN<br />

Maklervertrieb<br />

Gep Jansen<br />

Director Broker Relations<br />

Telefon +49 69 75613-136<br />

Telefax +49 69 75613-4136<br />

Mobil +49 171 144 5437<br />

gep.jansen@acegroup.com<br />

Regionalbüro Frankfurt<br />

Lurgiallee 10<br />

60439 Frankfurt<br />

Telefax +49 69 95094-6601<br />

Volker Steuernagel<br />

Sach, Prokurist<br />

Telefon +49 69 95094-6681<br />

Mobil +49 151 122 25294<br />

volker.steuernagel@acegroup.com<br />

Irene Hörger<br />

Haftpflicht, Prokuristin<br />

Telefon +49 69 95094-6641<br />

Mobil +49 172 651 1572<br />

irene.hoerger@acegroup.com<br />

Marlina Ginting<br />

Administration<br />

Telefon +49 69 95094-6600<br />

marlina.ginting@acegroup.com<br />

Regionalbüro Hamburg<br />

Gänsemarkt 44<br />

20354 Hamburg<br />

Telefax +49 40 300390-11<br />

Alexander Rumlich<br />

Transport, Prokurist<br />

Telefon +49 40 300390-19<br />

Mobil +49 160 909 00209<br />

alexander.rumlich@acegroup.com<br />