Fragebogen für selbständigerwerbende Architekten, Ingenieure ...

Fragebogen für selbständigerwerbende Architekten, Ingenieure ...

Fragebogen für selbständigerwerbende Architekten, Ingenieure ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

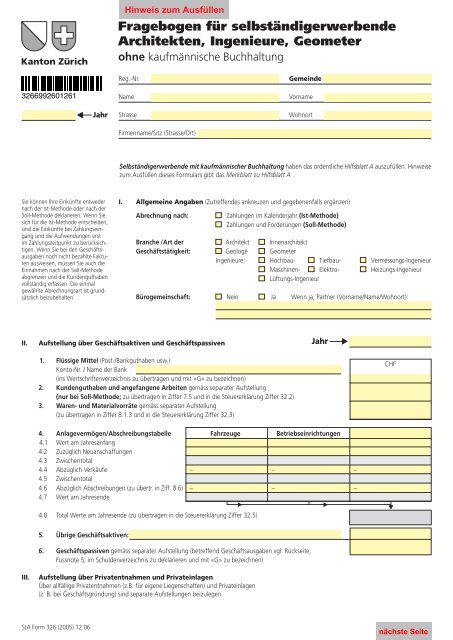

Kanton Zürich<br />

<strong>Fragebogen</strong> für selbständigerwerbende<br />

<strong>Architekten</strong>, <strong>Ingenieure</strong>, Geometer<br />

ohne kaufmännische Buchhaltung<br />

Jahr<br />

Reg.-Nr.<br />

Name<br />

Strasse<br />

Firmenname/Sitz (Strasse/Ort)<br />

Gemeinde<br />

Vorname<br />

Wohnort<br />

Selbständigerwerbende mit kaufmännischer Buchhaltung haben das ordentliche Hilfsblatt A auszufüllen. Hinweise<br />

zum Ausfüllen dieses Formulars gibt das Merkblatt zu Hilfsblatt A .<br />

Sie können Ihre Einkünfte entweder<br />

nach der Ist-Methode oder nach der<br />

Soll-Methode deklarieren. Wenn Sie<br />

sich für die Ist-Methode entscheiden,<br />

sind die Einkünfte bei Zahlungseingang<br />

und die Aufwendungen erst<br />

im Zahlungszeitpunkt zu berücksichtigen.<br />

Wenn Sie bei den Geschäftsausgaben<br />

noch nicht bezahlte Fakturen<br />

ausweisen, müssen Sie auch die<br />

Einnahmen nach der Soll-Methode<br />

abgrenzen und die Kundenguthaben<br />

vollständig erfassen. Die einmal<br />

gewählte Abrechnungsart ist grundsätzlich<br />

beizubehalten.<br />

I. Allgemeine Angaben (Zutreffendes ankreuzen und gegebenenfalls ergänzen)<br />

Abrechnung nach:<br />

Zahlungen im Kalenderjahr (Ist-Methode)<br />

Zahlungen und Forderungen (Soll-Methode)<br />

Branche /Art der Architekt Innenarchitekt<br />

Geschäftstätigkeit: Geologe Geometer<br />

<strong>Ingenieure</strong>: Hochbau- Tiefbau- Vermessungs-Ingenieur<br />

Maschinen- Elektro- Heizungs-Ingenieur<br />

Lüftungs-Ingenieur<br />

Bürogemeinschaft: Nein Ja Wenn ja, Partner (Vorname/Name/Wohnort):<br />

II.<br />

Aufstellung über Geschäftsaktiven und Geschäftspassiven<br />

Jahr<br />

1. Flüssige Mittel (Post-/Bankguthaben usw.)<br />

Konto-Nr. / Name der Bank<br />

(ins Wertschriftenverzeichnis zu übertragen und mit «G» zu bezeichnen)<br />

2. Kundenguthaben und angefangene Arbeiten gemäss separater Aufstellung<br />

(nur bei Soll-Methode; zu übertragen in Ziffer 7.5 und in die Steuererklärung Ziffer 32.2)<br />

3. Waren- und Materialvorräte gemäss separater Aufstellung<br />

(zu übertragen in Ziffer 8.1.3 und in die Steuererklärung Ziffer 32.3)<br />

CHF<br />

4. Anlagevermögen/Abschreibungstabelle Fahrzeuge Betriebseinrichtungen<br />

4.1 Wert am Jahresanfang<br />

4.2 Zuzüglich Neuanschaffungen<br />

4.3 Zwischentotal<br />

4.4 Abzüglich Verkäufe – – –<br />

4.5 Zwischentotal<br />

4.6 Abzüglich Abschreibungen (zu übertr. in Ziff. 8.6) – – –<br />

4.7 Wert am Jahresende<br />

4.8 Total Werte am Jahresende (zu übertragen in die Steuererklärung Ziffer 32.5)<br />

5. Übrige Geschäftsaktiven:<br />

6. Geschäftspassiven gemäss separater Aufstellung (betreffend Geschäftsausgaben vgl. Rückseite,<br />

Fussnote 5; im Schuldenverzeichnis zu deklarieren und mit «G» zu bezeichnen)<br />

III.<br />

Aufstellung über Privatentnahmen und Privateinlagen<br />

Über allfällige Privatentnahmen (z.B. für eigene Liegenschaften) und Privateinlagen<br />

(z. B. bei Geschäftsgründung) sind separate Aufstellungen beizulegen.<br />

StA Form 326 (2005) 12.06

Jahr<br />

IV.<br />

Geschäftseinnahmen und Geschäftsausgaben<br />

7. Berechnung der Geschäftseinnahmen (inkl. Mehrwertsteuer)<br />

7.1 Einnahmen für geleistete Arbeiten (Kundenzahlungen inkl. weiterverrechnete Ausgaben,<br />

nach Abzug der Skonti, Rabatte) sowie Einnahmen aus Provisionen, Rückvergütungen,<br />

Warenverkäufe usw., gemäss separater Aufstellung 1<br />

7.1.1 Bareinnahmen<br />

7.1.2 Post oder Bank<br />

7.1.3 durch Verrechnung mit Gegenleistungen oder in Form von geldwerten Leistungen<br />

7.1.4 übrige Einkünfte wie Kapitalgewinne, Wertschriftenerträge usw.<br />

7.2 Wert eigener Arbeiten (z. B. an eigenen Liegenschaften)<br />

7.3 Abzüglich Mehrwertsteuer (an Eidg. Steuerverwaltung bezahlte Beträge) –<br />

7.4 Total Geschäftseinnahmen nach Ist-Methode (Ziffern 7.1 bis 7.3)<br />

CHF<br />

7.5 Kundenguthaben und angefangene Arbeiten am Jahresende (laut Ziffer 2; nur bei Soll-Methode)<br />

7.6 Abzüglich Kundenguthaben und angefangene Arbeiten am Jahresanfang (nur bei Soll-Methode)<br />

7.7 Total Geschäftseinnahmen (Ziffern 7.4 bis 7.6)<br />

8. Berechnung der Geschäftsausgaben<br />

8.1.1 Waren- und Materialvorräte am Jahresanfang<br />

8.1.2 Zahlungen für Waren- und Materialeinkäufe<br />

8.1.3 abzüglich Waren- und Materialvorräte am Jahresende (laut Ziffer 3) –<br />

8.1.4 Waren- und Materialaufwand<br />

8.2 Drittleistungen (Zahlungen für Arbeits- und Dienstleistungen Dritter)<br />

8.3 Personalaufwand (Löhne und Sozialversicherungen AHV/BVG/UVG, usw.) 2<br />

Anzahl Angestellte: (ohne Hausangestellte)<br />

8.4 Raumaufwand (ohne eigene private Wohnung)<br />

8.4.1 Zahlungen für Miete und Nebenkosten an Dritte<br />

8.4.2 Eigenmietwert für Geschäftsräume in eigener Liegenschaft 3<br />

8.5 Fahrzeugaufwand nach Abzug Privatanteil von CHF<br />

8.6 Abschreibungen (laut Ziffer 4.6)<br />

nach Abzug Privatanteil von<br />

CHF<br />

8.7 Persönliche AHV-Beiträge des Steuerpflichtigen<br />

8.8 Übriger Geschäftsaufwand gemäss separater<br />

Aufstellung 4 nach Abzug Privatanteil von CHF<br />

8.9 Total bezahlte Geschäftsausgaben nach Ist-Methode (Ziffern 8.1.4 bis 8.8)<br />

8.10 Noch nicht bezahlte Geschäftsausgaben am Jahresende<br />

(gemäss separater Aufstellung; nur bei Soll-Methode) 5<br />

8.11 Abzüglich noch nicht bezahlte Geschäftsausgaben am Jahresanfang<br />

(nur bei Soll-Methode) –<br />

8.12 Total Geschäftsausgaben (Ziffern 8.9 bis 8.11) –<br />

9. Einkünfte aus selbständiger Erwerbstätigkeit (zu übertragen in die Steuererklärung Ziffer 2)<br />

1<br />

ohne Einkünfte aus unselbständiger<br />

Erwerbstätigkeit<br />

2<br />

ohne Aufwendungen für den<br />

Steuerpflichtigen persönlich<br />

3<br />

in der Steuererklärung Ziffer 6.1<br />

oder im Liegenschaftenverzeichnis<br />

als Mietzinsertrag zu deklarieren<br />

4<br />

ohne Steuern, Beiträge an 3. Säule<br />

a, Prämien für Lebens- und<br />

Krankenversicherungen und<br />

Neuanschaffungen von Mobiliar,<br />

Maschinen, usw.<br />

5<br />

nur bei Soll-Methode: gemäss<br />

separater Aufstellung, gegliedert<br />

nach Arten der Ausgaben laut<br />

Ziff. 8.1 bis 8.8<br />

Bemerkungen:<br />

Die/DerUnterzeichnete bezeugt, dass dieser <strong>Fragebogen</strong> vollständig und wahrheitsgetreu ausgefüllt ist.<br />

Ort und Datum:<br />

Unterschrift der/des Steuerpflichtigen:<br />

Beilagen: Separate Aufstellungen zu Ziffer II. bis IV. dieses <strong>Fragebogen</strong>s