Empfehlungen zur Ermittlung prognosefähiger Ergebnisse

Empfehlungen zur Ermittlung prognosefähiger Ergebnisse

Empfehlungen zur Ermittlung prognosefähiger Ergebnisse

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

DER BETRIEB ´ Heft 36 vom 5. 9. 2003 Betriebswirtschaft | 1917<br />

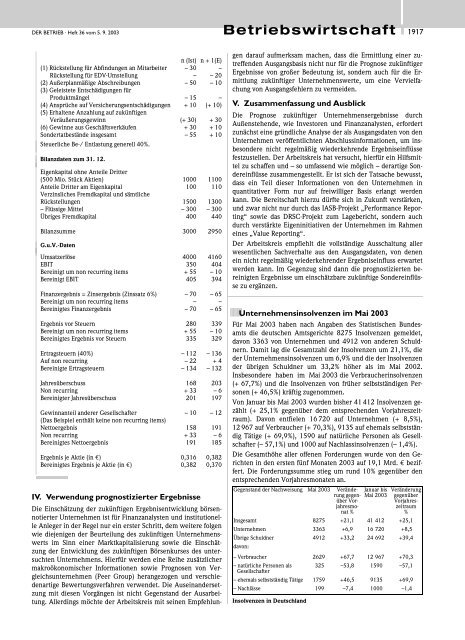

(1) Rückstellung für Abfindungen an Mitarbeiter<br />

Rückstellung für EDV-Umstellung<br />

(2) Auûerplanmäûige Abschreibungen<br />

(3) Geleistete Entschädigungen für<br />

Produktmängel<br />

(4) Ansprüche auf Versicherungsentschädigungen<br />

(5) Erhaltene Anzahlung auf zukünftigen<br />

Veräuûerungsgewinn<br />

(6) Gewinne aus Geschäftsverkäufen<br />

Sondertatbestände insgesamt<br />

Steuerliche Be-/ Entlastung generell 40%.<br />

Bilanzdaten zum 31. 12.<br />

Eigenkapital ohne Anteile Dritter<br />

(500 Mio. Stück Aktien)<br />

Anteile Dritter am Eigenkapital<br />

Verzinsliches Fremdkapital und sämtliche<br />

Rückstellungen<br />

± Flüssige Mittel<br />

Übriges Fremdkapital<br />

Bilanzsumme<br />

G.u.V.-Daten<br />

Umsatzerlöse<br />

EBIT<br />

Bereinigt um non recurring items<br />

Bereinigt EBIT<br />

Finanzergebnis = Zinsergebnis (Zinssatz 6%)<br />

Bereinigt um non recurring items<br />

Bereinigtes Finanzergebnis<br />

Ergebnis vor Steuern<br />

Bereinigt um non recurring items<br />

Bereinigtes Ergebnis vor Steuern<br />

Ertragsteuern (40%)<br />

Auf non recurring<br />

Bereinigte Ertragsteuern<br />

Jahresüberschuss<br />

Non recurring<br />

Bereinigter Jahresüberschuss<br />

Gewinnanteil anderer Gesellschafter<br />

(Das Beispiel enthält keine non recurring items)<br />

Nettoergebnis<br />

Non recurring<br />

Bereinigtes Nettoergebnis<br />

Ergebnis je Aktie (in E)<br />

Bereinigtes Ergebnis je Aktie (in E)<br />

n (Ist)<br />

±30<br />

±<br />

±50<br />

±15<br />

+10<br />

(+ 30)<br />

+30<br />

±55<br />

1000<br />

100<br />

1500<br />

± 300<br />

400<br />

3000<br />

4000<br />

350<br />

+55<br />

405<br />

±70<br />

±<br />

±70<br />

280<br />

+55<br />

335<br />

± 112<br />

±22<br />

± 134<br />

168<br />

+33<br />

201<br />

±10<br />

158<br />

+33<br />

191<br />

0,316<br />

0,382<br />

n + 1(E)<br />

±<br />

±20<br />

±10<br />

±<br />

(+ 10)<br />

+30<br />

+10<br />

+10<br />

1100<br />

110<br />

1300<br />

± 300<br />

440<br />

2950<br />

4160<br />

404<br />

±10<br />

394<br />

±65<br />

±<br />

±65<br />

339<br />

±10<br />

329<br />

± 136<br />

+4<br />

± 132<br />

203<br />

±6<br />

197<br />

±12<br />

191<br />

±6<br />

185<br />

0,382<br />

0,370<br />

IV. Verwendung prognostizierter <strong>Ergebnisse</strong><br />

Die Einschätzung der zukünftigen Ergebnisentwicklung börsennotierter<br />

Unternehmen ist für Finanzanalysten und institutionelle<br />

Anleger in der Regel nur ein erster Schritt, dem weitere folgen<br />

wie diejenigen der Beurteilung des zukünftigen Unternehmenswerts<br />

im Sinn einer Marktkapitalisierung sowie die Einschätzung<br />

der Entwicklung des zukünftigen Börsenkurses des untersuchten<br />

Unternehmens. Hierfür werden eine Reihe zusätzlicher<br />

makroökonomischer Informationen sowie Prognosen von Vergleichsunternehmen<br />

(Peer Group) herangezogen und verschiedenartige<br />

Bewertungsverfahren verwendet. Die Auseinandersetzung<br />

mit diesen Vorgängen ist nicht Gegenstand der Ausarbeitung.<br />

Allerdings möchte der Arbeitskreis mit seinen Empfehlun-<br />

gen darauf aufmerksam machen, dass die <strong>Ermittlung</strong> einer zutreffenden<br />

Ausgangsbasis nicht nur für die Prognose zukünftiger<br />

<strong>Ergebnisse</strong> von groûer Bedeutung ist, sondern auch für die <strong>Ermittlung</strong><br />

zukünftiger Unternehmenswerte, um eine Vervielfachung<br />

von Ausgangsfehlern zu vermeiden.<br />

V. Zusammenfassung undAusblick<br />

Die Prognose zukünftiger Unternehmensergebnisse durch<br />

Auûenstehende, wie Investoren und Finanzanalysten, erfordert<br />

zunächst eine gründliche Analyse der als Ausgangsdaten von den<br />

Unternehmen veröffentlichten Abschlussinformationen, um insbesondere<br />

nicht regelmäûig wiederkehrende Ergebniseinflüsse<br />

festzustellen. Der Arbeitskreis hat versucht, hierfür ein Hilfsmittel<br />

zu schaffen und ± so umfassend wie möglich ± derartige Sondereinflüsse<br />

zusammengestellt. Er ist sich der Tatsache bewusst,<br />

dass ein Teil dieser Informationen von den Unternehmen in<br />

quantitativer Form nur auf freiwilliger Basis erlangt werden<br />

kann. Die Bereitschaft hierzu dürfte sich in Zukunft verstärken,<br />

und zwar nicht nur durch das IASB-Projekt ¹Performance Reportingª<br />

sowie das DRSC-Projekt zum Lagebericht, sondern auch<br />

durch verstärkte Eigeninitiativen der Unternehmen im Rahmen<br />

eines ¹Value Reportingª.<br />

Der Arbeitskreis empfiehlt die vollständige Ausschaltung aller<br />

wesentlichen Sachverhalte aus den Ausgangsdaten, von denen<br />

ein nicht regelmäûig wiederkehrender Ergebniseinfluss erwartet<br />

werden kann. Im Gegenzug sind dann die prognostizierten bereinigten<br />

<strong>Ergebnisse</strong> um einschätzbare zukünftige Sondereinflüsse<br />

zu ergänzen.<br />

Unternehmensinsolvenzen im Mai 2003<br />

Für Mai 2003 haben nach Angaben des Statistischen Bundesamts<br />

die deutschen Amtsgerichte 8275 Insolvenzen gemeldet,<br />

davon 3363 von Unternehmen und 4912 von anderen Schuldnern.<br />

Damit lag die Gesamtzahl der Insolvenzen um 21,1%, die<br />

der Unternehmensinsolvenzen um 6,9% und die der Insolvenzen<br />

der übrigen Schuldner um 33,2% höher als im Mai 2002.<br />

Insbesondere haben im Mai 2003 die Verbraucherinsolvenzen<br />

(+ 67,7%) und die Insolvenzen von früher selbstständigen Personen<br />

(+ 46,5%) kräftig zugenommen.<br />

Von Januar bis Mai 2003 wurden bisher 41 412 Insolvenzen gezählt<br />

(+ 25,1% gegenüber dem entsprechenden Vorjahreszeitraum).<br />

Davon entfielen 16 720 auf Unternehmen (+ 8,5%),<br />

12 967 auf Verbraucher (+ 70,3%), 9135 auf ehemals selbstständig<br />

Tätige (+ 69,9%), 1590 auf natürliche Personen als Gesellschafter<br />

(± 57,1%) und 1000 auf Nachlassinsolvenzen (± 1,4%).<br />

Die Gesamthöhe aller offenen Forderungen wurde von den Gerichten<br />

in den ersten fünf Monaten 2003 auf 19,1 Mrd. E beziffert.<br />

Die Forderungssumme stieg um rund 10% gegenüber den<br />

entsprechenden Vorjahresmonaten an.<br />

Gegenstand der Nachweisung Mai 2003 VeränderunggegenüberVorjahresmonat<br />

%<br />

Januar bis<br />

Mai 2003<br />

Veränderung<br />

gegenüber<br />

Vorjahreszeitraum<br />

%<br />

Insgesamt 8275 +21,1 41 412 +25,1<br />

Unternehmen 3363 +6,9 16 720 +8,5<br />

Übrige Schuldner<br />

davon:<br />

4912 +33,2 24 692 +39,4<br />

± Verbraucher 2629 +67,7 12 967 +70,3<br />

± natürliche Personen als<br />

Gesellschafter<br />

325 ±53,8 1590 ±57,1<br />

± ehemals selbstständig Tätige 1759 +46,5 9135 +69,9<br />

± Nachlässe 199 ±7,4 1000 ±1,4<br />

Insolvenzen in Deutschland