Controlling Immaterieller Werte

Controlling Immaterieller Werte

Controlling Immaterieller Werte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Controlling</strong>-Trends<br />

Gruppe 2 Seite 144<br />

Immaterielle <strong>Werte</strong><br />

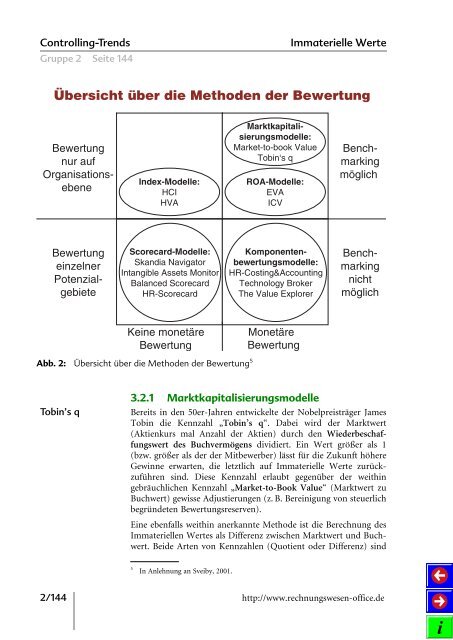

Übersicht über die Methoden der Bewertung<br />

Bewertung<br />

nur auf<br />

Organisationsebene<br />

Index-Modelle:<br />

HCI<br />

HVA<br />

Marktkapitalisierungsmodelle:<br />

Market-to-book Value<br />

Tobin‘s q<br />

ROA-Modelle:<br />

EVA<br />

ICV<br />

Benchmarking<br />

möglich<br />

Bewertung<br />

einzelner<br />

Potenzialgebiete<br />

Scorecard-Modelle:<br />

Skandia Navigator<br />

Intangible Assets Monitor<br />

Balanced Scorecard<br />

HR-Scorecard<br />

Komponentenbewertungsmodelle:<br />

HR-Costing&Accounting<br />

Technology Broker<br />

The Value Explorer<br />

Benchmarking<br />

nicht<br />

möglich<br />

Keine monetäre<br />

Bewertung<br />

Monetäre<br />

Bewertung<br />

Abb. 2: Übersicht über die Methoden der Bewertung 5<br />

Tobin’s q<br />

3.2.1 Marktkapitalisierungsmodelle<br />

Bereits in den 50er-Jahren entwickelte der Nobelpreisträger James<br />

Tobin die Kennzahl „Tobin’s q“. Dabei wird der Marktwert<br />

(Aktienkurs mal Anzahl der Aktien) durch den Wiederbeschaffungswert<br />

des Buchvermögens dividiert. Ein Wert größer als 1<br />

(bzw. größer als der der Mitbewerber) lässt für die Zukunft höhere<br />

Gewinne erwarten, die letztlich auf Immaterielle <strong>Werte</strong> zurückzuführen<br />

sind. Diese Kennzahl erlaubt gegenüber der weithin<br />

gebräuchlichen Kennzahl „Market-to-Book Value“ (Marktwert zu<br />

Buchwert) gewisse Adjustierungen (z. B. Bereinigung von steuerlich<br />

begründeten Bewertungsreserven).<br />

Eine ebenfalls weithin anerkannte Methode ist die Berechnung des<br />

Immateriellen <strong>Werte</strong>s als Differenz zwischen Marktwert und Buchwert.<br />

Beide Arten von Kennzahlen (Quotient oder Differenz) sind<br />

5<br />

In Anlehnung an Sveiby, 2001.<br />

2/144 http://www.rechnungswesen-office.de