Putzhammer, C., Zehetner, K.: Die Deckungsbeitragsrechnung

Putzhammer, C., Zehetner, K.: Die Deckungsbeitragsrechnung

Putzhammer, C., Zehetner, K.: Die Deckungsbeitragsrechnung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

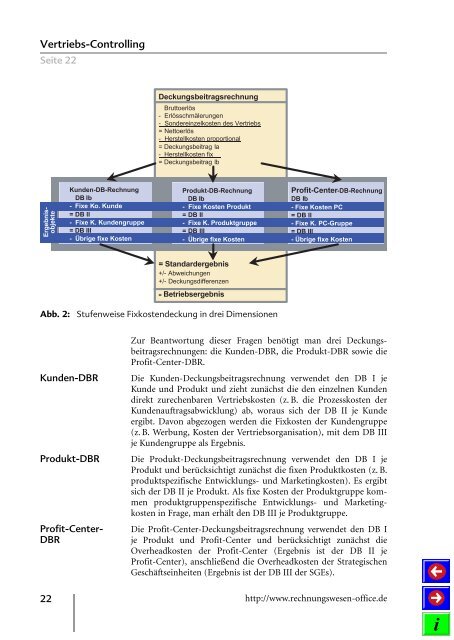

Vertriebs-Controlling<br />

Seite 22<br />

<strong>Deckungsbeitragsrechnung</strong><br />

Bruttoerlös<br />

- Erlösschmälerungen<br />

- Sondereinzelkosten des Vertriebs<br />

= Nettoerlös<br />

- Herstellkosten proportional<br />

= Deckungsbeitrag Ia<br />

- Herstellkosten fix .<br />

= Deckungsbeitrag Ib<br />

Ergebnisobjekte<br />

Kunden-DB-Rechnung<br />

DB Ib<br />

- Fixe Ko. Kunde<br />

= DB II<br />

- Fixe K. Kundengruppe<br />

= DB III<br />

- Übrige fixe Kosten<br />

Produkt-DB-Rechnung<br />

DB Ib<br />

- Fixe Kosten Produkt<br />

= DB II<br />

- Fixe K. Produktgruppe<br />

= DB III<br />

- Übrige fixe Kosten<br />

Profit-Center-DB-Rechnung<br />

DB Ib<br />

- Fixe Kosten PC<br />

= DB II<br />

- Fixe K. PC-Gruppe<br />

= DB III<br />

- Übrige fixe Kosten<br />

= Standardergebnis<br />

+/- Abweichungen<br />

+/- Deckungsdifferenzen<br />

= Betriebsergebnis<br />

Abb. 2:<br />

Stufenweise Fixkostendeckung in drei Dimensionen<br />

Kunden-DBR<br />

Produkt-DBR<br />

Profit-Center-<br />

DBR<br />

Zur Beantwortung dieser Fragen benötigt man drei <strong>Deckungsbeitragsrechnung</strong>en:<br />

die Kunden-DBR,die Produkt-DBR sowie die<br />

Profit-Center-DBR.<br />

<strong>Die</strong> Kunden-<strong>Deckungsbeitragsrechnung</strong> verwendet den DB I je<br />

Kunde und Produkt und zieht zunächst die den einzelnen Kunden<br />

direkt zurechenbaren Vertriebskosten (z. B. die Prozesskosten der<br />

Kundenauftragsabwicklung) ab,woraus sich der DB II je Kunde<br />

ergibt. Davon abgezogen werden die Fixkosten der Kundengruppe<br />

(z. B. Werbung,Kosten der Vertriebsorganisation),mit dem DB III<br />

je Kundengruppe als Ergebnis.<br />

<strong>Die</strong> Produkt-<strong>Deckungsbeitragsrechnung</strong> verwendet den DB I je<br />

Produkt und berücksichtigt zunächst die fixen Produktkosten (z. B.<br />

produktspezifische Entwicklungs- und Marketingkosten). Es ergibt<br />

sich der DB II je Produkt. Als fixe Kosten der Produktgruppe kommen<br />

produktgruppenspezifische Entwicklungs- und Marketingkosten<br />

in Frage,man erhält den DB III je Produktgruppe.<br />

<strong>Die</strong> Profit-Center-<strong>Deckungsbeitragsrechnung</strong> verwendet den DB I<br />

je Produkt und Profit-Center und berücksichtigt zunächst die<br />

Overheadkosten der Profit-Center (Ergebnis ist der DB II je<br />

Profit-Center),anschlieûend die Overheadkosten der Strategischen<br />

Geschäftseinheiten (Ergebnis ist der DB III der SGEs).<br />

22 http://www.rechnungswesen-office.de