Übung 3: Eröffnung, Buchen und Abschluss von Erfolgskonten ...

Übung 3: Eröffnung, Buchen und Abschluss von Erfolgskonten ...

Übung 3: Eröffnung, Buchen und Abschluss von Erfolgskonten ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Vor dem Wissen kommt das Verstehen.<br />

Vor dem Verstehen kommt das Sehen.<br />

Vor dem Sehen kommt das Erkennen.<br />

Vor dem Erkennen kommt das Wissen.<br />

Copyright:<br />

Die Nutzung ist ausschliesslich fuer den privaten Gebrauch gestattet. Jede Vervielfaeltigung<br />

<strong>und</strong> Weitergabe nur nach ausdruecklicher Genehmigung durch den Autor. A.Ziese 2003<br />

E-Mail : AZiese@aol.com Internet: http://www.a-ziese.de<br />

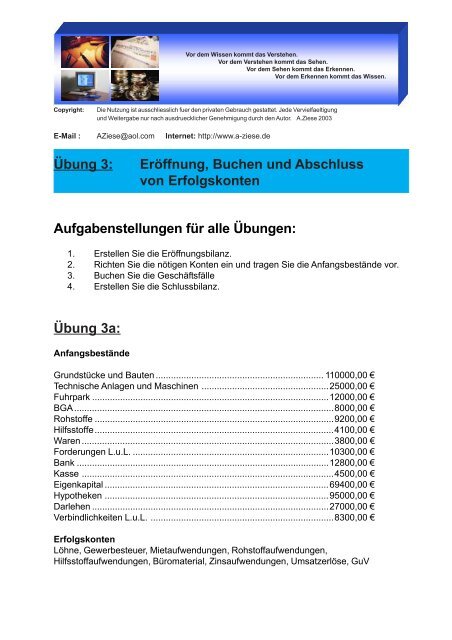

Übung 3:<br />

Eröffnung, <strong>Buchen</strong> <strong>und</strong> <strong>Abschluss</strong><br />

<strong>von</strong> <strong>Erfolgskonten</strong><br />

Aufgabenstellungen für alle Übungen:<br />

1. Erstellen Sie die Eröffnungsbilanz.<br />

2. Richten Sie die nötigen Konten ein <strong>und</strong> tragen Sie die Anfangsbestände vor.<br />

3. <strong>Buchen</strong> Sie die Geschäftsfälle<br />

4. Erstellen Sie die Schlussbilanz.<br />

Übung 3a:<br />

Anfangsbestände<br />

Gr<strong>und</strong>stücke <strong>und</strong> Bauten .................................................................. 110000,00 €<br />

Technische Anlagen <strong>und</strong> Maschinen ..................................................25000,00 €<br />

Fuhrpark .............................................................................................12000,00 €<br />

BGA......................................................................................................8000,00 €<br />

Rohstoffe ..............................................................................................9200,00 €<br />

Hilfsstoffe..............................................................................................4100,00 €<br />

Waren ...................................................................................................3800,00 €<br />

Forderungen L.u.L. .............................................................................10300,00 €<br />

Bank ...................................................................................................12800,00 €<br />

Kasse ...................................................................................................4500,00 €<br />

Eigenkapital ........................................................................................69400,00 €<br />

Hypotheken ........................................................................................95000,00 €<br />

Darlehen .............................................................................................27000,00 €<br />

Verbindlichkeiten L.u.L. ........................................................................8300,00 €<br />

<strong>Erfolgskonten</strong><br />

Löhne, Gewerbesteuer, Mietaufwendungen, Rohstoffaufwendungen,<br />

Hilfsstoffaufwendungen, Büromaterial, Zinsaufwendungen, Umsatzerlöse, GuV

Vor dem Wissen kommt das Verstehen.<br />

Vor dem Verstehen kommt das Sehen.<br />

Vor dem Sehen kommt das Erkennen.<br />

Vor dem Erkennen kommt das Wissen.<br />

Copyright:<br />

Die Nutzung ist ausschliesslich für den privaten Gebrauch gestattet. Jede Vervielfältigung<br />

<strong>und</strong> Weitergabe nur nach ausdrücklicher Genehmigung durch den Autor. A.Ziese 2003<br />

E-Mail : AZiese@aol.com Internet: http://www.a-ziese.de<br />

Übung 3:<br />

Eröffnung, <strong>Buchen</strong> <strong>und</strong> <strong>Abschluss</strong><br />

<strong>von</strong> <strong>Erfolgskonten</strong><br />

Geschäftsfälle<br />

1. Banküberweisung für Löhne ...................... 3900,00 €<br />

Gehälter.................... 800,00 €<br />

Mieten ..................... 1200,00 € .................5900,00 €<br />

2. Verkauf <strong>von</strong> Handelswaren auf Ziel .............................................3300,00 €<br />

3. Verbrauch <strong>von</strong> Rostoffen lt. Entnahmeschein ..............................1800,00 €<br />

4. Verbrauch <strong>von</strong> Hilfsstoffen lt. Entnahmeschein ..............................900,00 €<br />

5. Barkauf Büromaterial .....................................................................150,00 €<br />

6. Zahlungseingang auf Bank ..........................................................3900,00 €<br />

7. Verkauf eines gebrauchten PC gegen Bankscheck .......................500,00 €<br />

8. Zielkauf <strong>von</strong> Waren ......................................................................1230,00 €<br />

9. Kauf eines Firmen-PKW<br />

Anzahlung Bankscheck .............................. 2500,00 €<br />

auf Ziel ....................................................... 8500,00 € ............... 11000,00 €<br />

10. Banküberweisung für Darlehenszinsen ..........................................850,00 €<br />

11. Eingangsrechnung für Rohstoffe ..................................................2800,00 €<br />

12. Verkauf aller Fertigerzeugnisse auf Ziel .....................................18390,00 €<br />

<strong>Abschluss</strong>angaben<br />

Die Salden der Bestandskonten entsprechen dem Inventurbestand.

Vor dem Wissen kommt das Verstehen.<br />

Vor dem Verstehen kommt das Sehen.<br />

Vor dem Sehen kommt das Erkennen.<br />

Vor dem Erkennen kommt das Wissen.<br />

Copyright:<br />

Die Nutzung ist ausschliesslich fuer den privaten Gebrauch gestattet. Jede Vervielfaeltigung<br />

<strong>und</strong> Weitergabe nur nach ausdruecklicher Genehmigung durch den Autor. A.Ziese 2003<br />

E-Mail : AZiese@aol.com Internet: http://www.a-ziese.de<br />

Übung 3:<br />

Eröffnung, <strong>Buchen</strong> <strong>und</strong> <strong>Abschluss</strong><br />

<strong>von</strong> <strong>Erfolgskonten</strong><br />

Übung 3b:<br />

Anfangsbestände<br />

Technische Anlagen <strong>und</strong> Maschinen ..................................................98000,00 €<br />

Fuhrpark .............................................................................................18000,00 €<br />

BGA ................................................................................................... 11300,00 €<br />

Waren .................................................................................................22800,00 €<br />

Forderungen L.u.L. .............................................................................28600,00 €<br />

Bank ...................................................................................................37600,00 €<br />

Kasse ...................................................................................................3100,00 €<br />

Eigenkapital ...................................................................................... 115800,00 €<br />

Darlehen .............................................................................................95000,00 €<br />

Verbindlichkeiten L.u.L. ........................................................................8600,00 €<br />

<strong>Erfolgskonten</strong><br />

Wareneingang, Telefon, Mietaufwendungen, Werbungskosten, Gewerbesteuer,<br />

Umsatzerlöse, Löhne, Gehälter, Zinserträge, Büromaterial, Porto, Kfz-Steuer, GuV<br />

Geschäftsfälle<br />

1. Zieleinkauf <strong>von</strong> Waren .................................................................8600,00 €<br />

2. Banküberweisung für Telefon ....................... 120,00 €<br />

Mieten ....................... 580,00 €<br />

Zeitungsinserat ......... 370,00 € .................1070,00 €<br />

3. K<strong>und</strong>e bezahlt Rechnung per Banküberweisung .......................12800,00 €<br />

4. Zahlung <strong>von</strong> Gewerbesteuer ........................................................1950,00 €<br />

5. Verkauf <strong>von</strong> Waren auf Ziel........................................................28390,00 €<br />

6. Banküberweisung für Löhne ...................... 2900,00 €<br />

Gehälter.................. 3600,00 € .................6500,00 €<br />

7. Zinsgutschrift unserer Bank ...........................................................245,00 €<br />

8. Verkauf eines gebrauchten PKW gegen Scheck .........................2300,00 €<br />

9. Barkauf Büromaterial .....................................................................120,00 €<br />

10. Barkauf Postwertzeichen ................................................................ 65,00 €<br />

11. Überweisung Kfz-Versicherung ......................................................530,00 €<br />

<strong>Abschluss</strong>angaben<br />

1. Schlussbestand Waren lt. Inventur ............................................18600,00 €<br />

2. <strong>Buchen</strong> Sie die Warenkäufe über das Wareneingangskonto.

Vor dem Wissen kommt das Verstehen.<br />

Vor dem Verstehen kommt das Sehen.<br />

Vor dem Sehen kommt das Erkennen.<br />

Vor dem Erkennen kommt das Wissen.<br />

Copyright:<br />

Die Nutzung ist ausschliesslich für den privaten Gebrauch gestattet. Jede Vervielfältigung<br />

<strong>und</strong> Weitergabe nur nach ausdrücklicher Genehmigung durch den Autor. A.Ziese 2003<br />

E-Mail : AZiese@aol.com Internet: http://www.a-ziese.de<br />

Übung 3:<br />

Eröffnung, <strong>Buchen</strong> <strong>und</strong> <strong>Abschluss</strong><br />

<strong>von</strong> <strong>Erfolgskonten</strong><br />

Übung 3c:<br />

Anfangsbestände<br />

Betriebsgebäude ..............................................................................145000,00 €<br />

Fuhrpark .............................................................................................86000,00 €<br />

BGA ...................................................................................................38000,00 €<br />

Waren.................................................................................................25000,00 €<br />

Forderungen L.u.L. .............................................................................15700,00 €<br />

Bank ...................................................................................................31300,00 €<br />

Kasse ...................................................................................................6900,00 €<br />

Eigenkapital ......................................................................................130100,00 €<br />

Darlehen ...........................................................................................205000,00 €<br />

Verbindlichkeiten L.u.L. ......................................................................12800,00 €<br />

<strong>Erfolgskonten</strong><br />

Zinsaufwendungen, Telefon, Löhne, Gehälter, Umsatzerlöse, Rechts- <strong>und</strong><br />

Beratungskosten, Mietaufwendungen, Kfz-Versicherungen, Werbungskosten,<br />

Wareneingang, GuV<br />

Geschäftsfälle<br />

1. Banküberweisung für Darlehenszinsen ...... 850,00 €<br />

Telefon ...................... 130,00 €<br />

Löhne ..................... 4300,00 €<br />

Gehälter.................. 3100,00 € .................8380,00 €<br />

2. Verkauf <strong>von</strong> Waren bar ................................ 720,00 €<br />

auf Ziel..................... 18930,00 € ...............19650,00 €<br />

3. Tilgung eines Darlehens...............................................................8000,00 €<br />

4. Zahlungsausgang für gebuchte Liefererrechnung ........................4270,00 €<br />

5. Bank bucht Zinsen für Darlehen ab................................................490,00 €<br />

6. Kauf eines Kopierers auf Ziel .......................................................1995,00 €<br />

7. Zeitungsinserat, Banküberweisung ................................................290,00 €<br />

8. Banküberweisung an Rechtsanwalt ......... 1230,00 €<br />

Mieten ....................... 520,00 €<br />

Kfz-Versicherung ...... 845,00 € .................2595,00 €<br />

9. Verkauf <strong>von</strong> Waren auf Ziel........................................................15930,00 €<br />

10. Eingangsrechnung für Waren ......................................................4790,00 €<br />

<strong>Abschluss</strong>angaben:<br />

1. Schlussbestand Waren lt. Inventur ............................................21630,00 €<br />

2. <strong>Buchen</strong> Sie die Warenkäufe über das Wareneingangskonto.