Mitarbeiterentsendung ins Ausland - Checkliste ... - Steuer & Service

Mitarbeiterentsendung ins Ausland - Checkliste ... - Steuer & Service

Mitarbeiterentsendung ins Ausland - Checkliste ... - Steuer & Service

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Mitarbeiterentsendung</strong> <strong>ins</strong> <strong>Ausland</strong> - <strong>Checkliste</strong><br />

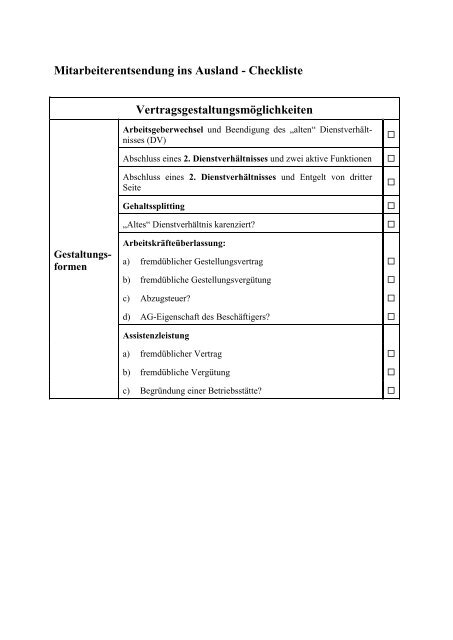

Vertragsgestaltungsmöglichkeiten<br />

Arbeitsgeberwechsel und Beendigung des „alten“ Dienstverhältnisses<br />

(DV)<br />

Abschluss eines 2. Dienstverhältnisses und zwei aktive Funktionen<br />

Abschluss eines 2. Dienstverhältnisses und Entgelt von dritter<br />

Seite<br />

Gehaltssplitting<br />

„Altes“ Dienstverhältnis karenziert?<br />

<br />

<br />

<br />

<br />

<br />

Gestaltungsformen<br />

Arbeitskräfteüberlassung:<br />

a) fremdüblicher Gestellungsvertrag <br />

b) fremdübliche Gestellungsvergütung <br />

c) Abzugsteuer? <br />

d) AG-Eigenschaft des Beschäftigers? <br />

Assistenzleistung<br />

a) fremdüblicher Vertrag <br />

b) fremdübliche Vergütung <br />

c) Begründung einer Betriebsstätte?

Arbeitsrecht<br />

Welches<br />

Recht ist<br />

anzuwenden?<br />

Praxistipps<br />

zum Entsendevertrag<br />

Anwendung der Rom-I-VO?<br />

Rechtswahl getätigt?<br />

wenn ja:<br />

Informationen einholen über die Eingriffsnormen im Tätigkeitsstaat<br />

wenn nein <br />

Bestimmt der Ort der gewöhnlichen Arbeitsleistung das Arbeitsrecht?<br />

wenn nein <br />

Bestimmt der Ort der AG-Niederlassung, die den AN eingestellt hat,<br />

das Arbeitsrecht?<br />

oder weist der Arbeitsvertrag zu einem Staat ein besonderes Naheverhältnis<br />

auf?<br />

Entsendung innerhalb der EU?<br />

Wenn ja Entsenderichtlinie bzw deren Umsetzung im Tätigkeitsstaat<br />

beachten<br />

Karenzierung des „alten“ DV dienstzeitabhängige Ansprüche<br />

laufen weiter<br />

Dauer und Beendigung (Befristung?) regeln<br />

Koppelung der Beendigung des Entsendevertrages mit dem<br />

„Haupt“-DV<br />

Rückkehrregelung (Position, Entgelt) oder Wiedere<strong>ins</strong>tellungszusage<br />

Spesen- und Entgeltregelung (Zulagen, Heimflüge, Spesenkonto,<br />

Kostenübernahme Übersiedlung, Währung, Fälligkeit, Zuständigkeit<br />

für <strong>Steuer</strong>n und SV-Beiträge)<br />

Besondere Entgelte (Prämien, Zulagen, Sachbezüge [Pkw] etc)<br />

Arbeitszeit-, Arbeitsruhe- und Urlaubsregelung<br />

Feiertagsregelung<br />

Krankenzusatzversicherung<br />

Verschwiegenheits- und Konkurrenzverbotsklausel<br />

Konventionalstrafe<br />

Regelung der Unterkunft (Dienstwohnung)

Sozialversicherung<br />

Entsendung<br />

in EU/EWR<br />

Entsendeter Arbeitnehmer vom persönlichen Anwendungsbereich<br />

der EG-VO umfasst? siehe GKK-Broschüre<br />

Liegt eine Entsendung vor?<br />

vorübergehende Tätigkeit (voraussichtlich nicht mehr als 2 Jahre)<br />

keine Arbeitnehmerablöse, dessen 2-Jahres-Frist abgelaufen ist<br />

gewöhnliche Zugehörigkeit des entsandten AN zum entsendenden<br />

Unternehmen<br />

AG muss gewöhnlich im Entsendestaat tätig sein<br />

keine Dreiecksentsendung bzw keine E<strong>ins</strong>tellung einer Ortskraft<br />

arbeitsrechtliche Bindung an das Entsendeunternehmen bleibt<br />

aufrecht<br />

AN geht im Tätigkeitsstaat keine arbeitsrechtliche Bindung ein<br />

Bei nachfolgender Entsendung in denselben EU-Staat: Unterbrechnung<br />

> 2 Monate<br />

wenn ja SV-Recht des Entsendestaates<br />

wenn nein siehe nächster Punkt<br />

1 AG und Tätigkeit in mehreren EU-Staaten (auch im AN-<br />

Wohnsitzstaat?)<br />

a) AN ist im Wohnsitzstaat wesentlich tätig SV-Recht des AN-<br />

Wohnsitzstaates<br />

b) AN ist im Wohnsitzstaat nicht. oder nicht wesentlich tätig <br />

SV-Recht des AG-Sitzstaates (wesentlich: Tätigkeit > 25 % der<br />

Gesamttätigkeit)

Entsendung<br />

in EU/EWR<br />

Entsendung<br />

in einen<br />

Vertragsstaat<br />

Mehrere AG in mindestens 2 verschiedenen EU-Staaten, aber<br />

keiner im AN-Wohnsitzstaat SV-Recht des AN-Wohnsitzstaates<br />

Mehrere AG im selben EU-Staat<br />

a) AN ist im AN-Wohnsitzstaat nicht oder nicht wesentlich tätig <br />

SV-Recht des AG-Sitzstaates<br />

b) AN ist im AN-Wohnsitzstaat wesentlich tätig SV-Recht des<br />

AN-Wohnsitzstaates<br />

Alle AG sind in 2 EU-Staaten ansässig und 1 EU Staat ist ident mit<br />

AN-Wohnsitzstaat<br />

a) AN ist im AN-Wohnsitzstaat nicht oder nicht wesentlich tätig <br />

SV-Recht des AG-Sitzstaates, der nicht mit AN-Wohnsitzstaat<br />

ident ist<br />

b) AN ist im AN-Wohnsitzstaat wesentlich tätig SV-Recht des<br />

AN-Wohnsitzstaates<br />

AG sitzt außerhalb der EU<br />

AN ist in mehreren EU-Staaten tätig SV-Recht des AN-Wohnsitzstaats<br />

Art 16 (Ausnahmeantrag) BMASK<br />

Formulare:<br />

A 1 bescheinigt das anzuwendende SV-Recht<br />

Krankheit im <strong>Ausland</strong>:<br />

EKVK<br />

Mitversicherte: S 1<br />

Prüfen, ob Entsendung vom persönlichen und sachlichen Anwendungsbereich<br />

des SV-Abkommens umfasst ist.<br />

Enthält das SV-Abkommen eine Entsendebestimmung?<br />

Entsendeformulare (zB A/HR 1 für Kroatien)<br />

Krankheit im <strong>Ausland</strong>: Urlaubskrankenschein ausstellen umtauschen<br />

auf nationalen Behandlungsschein

Entsendung<br />

in einen<br />

Nicht-Vertragsstaat<br />

Sonstiges<br />

Verbleib im ASVG für 5 Jahre<br />

Doppelversicherung möglich<br />

Krankheit: Kostenübernahmeverpflichtung des AG (§ 130 ASVG)<br />

Mehrfachversicherung Überschreiten der HBGl Rückerstattungsantrag<br />

für AN-Beiträge<br />

Empfehlung: Abschluss einer Zusatzkrankenversicherung<br />

<br />

<br />

<br />

<br />

<br />

Persönliche<br />

<strong>Steuer</strong>pflicht<br />

<strong>Steuer</strong>befreiungen<br />

im EStG<br />

Einkommen-/Lohnsteuer<br />

Beschränkte oder unbeschränkte <strong>Steuer</strong>pflicht?<br />

Wohnsitz in Österreich<br />

Zweitwohnsitz-VO anwendbar?<br />

Gewöhnlicher Aufenthalt in Österreich?<br />

<strong>Ausland</strong>sbeamter<br />

Entwicklungshelfer<br />

Ortskräfte („sur-place“-Personal)<br />

Studenten, Ferialpraktikanten<br />

Begünstigte <strong>Ausland</strong>stätigkeit<br />

Ist der Arbeitnehmer in Österreich unbeschränkt<br />

steuerpflichtig?<br />

Erfolgt die Entsendung durch einen Arbeitgeber mit Sitz in …<br />

… Österreich, in der EU/EWR oder in der Schweiz<br />

… einem Drittstaat; die Entsendung erfolgt aber von<br />

einer Betriebsstätte dieses Drittstaatenunternehmens aus,<br />

die sich entweder in Österreich, in der EU/EWR oder in<br />

der Schweiz befindet?<br />

Dauert die mehr als 400 km Luftlinie vom nächstgelegene<br />

Grenzpunkt Österreichs entfernt ausgeübte Tätigkeit<br />

ununterbrochen mindestens einen Monat?<br />

Trifft es zu, dass der E<strong>ins</strong>atzort im <strong>Ausland</strong> weder eine<br />

Betriebsstätte des Arbeitgebers iSd § 29 Abs. 2 lit. a und b<br />

BAO noch eine Betriebsstätte des Beschäftigers iSd § 3 Abs. 3<br />

AÜG?<br />

Trifft es zu, dass die Tätigkeit des entsendeten Arbeitnehmers<br />

im <strong>Ausland</strong> – ungeachtet der vorübergehenden Ausübung –<br />

ihrer Natur nach nicht auf Dauer angelegt ist?<br />

Erfolgt die Tätigkeit im <strong>Ausland</strong> unter erschwerenden

Bedingungen, wobei die Erschwernis entweder<br />

auf entsprechende Bedingungen bei der Tätigkeit<br />

(Voraussetzungen analog wie bei den SEG Zulagen)<br />

beruht oder<br />

die Aufenthaltsbedingungen im Tätigkeitsstaat stellen<br />

im Vergleich zum Inland außerordentliche<br />

Erschwernisse dar (zB belastende klimatische<br />

Aufenthaltsbedingungen, schlechte Infrastruktur, niedriger<br />

medizinischer Standard etc) oder<br />

<br />

die Tätigkeit erfolgt in einem Land mit erhöhter<br />

Sicherheitsgefährdung (zB Gebiet mit kriegerischen<br />

Auseinandersetzungen)<br />

Ist ein DBA anwendbar? (Anwendungsbereich prüfen)<br />

Ermitteln, welcher Staat der Wohnsitzstaat ist<br />

Mittelpunkt der Lebensinteressen<br />

Anwendung des Progressionsvorbehaltes<br />

Besteuerung von Drittstaateneinkünfte<br />

Nach welcher Methode wird die Doppelbesteuerung vermieden<br />

(Anrechnung oder Befreiung)?<br />

Subject to tax Klausel<br />

Kausalitätsprinzip<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

DBA<br />

DBA Verteilungsnorm<br />

Aktive Arbeitnehmerbezüge Art 15 OECD-Musterabkommen <br />

Ruhebezüge Art 18 OECD-Musterabkommen <br />

öffentliche Bezüge Art 19 OECD-Musterabkommen <br />

Abgrenzung: echter AN vom freien AN; wesentlich beteiligter AN<br />

Sonderbestimmung – Grenzgänger(*) Besteuerung im Wohnsitzstaat<br />

grenznahe Wohnung<br />

grenznaher Arbeitsplatz<br />

tägliche Rückkehr zur Wohnung<br />

Grenzgängerbescheinigung<br />

<br />

<br />

<br />

<br />

<br />

(*) bestehen mit Italien, Deutschland, Liechtenstein<br />

183-Tage-Regel keine Besteuerung im Tätigkeitsstaat<br />

nicht länger als 183 Tage in einem bestimmten Zeitraum (idR<br />

Kalenderjahr) und<br />

der Arbeitgeber darf im Tätigkeitsstaat nicht ansässig sein<br />

und

die Vergütungen dürfen nicht von einer im Tätigkeitsstaat<br />

befindlichen Betriebsstätte getragen werden<br />

maßgebend: physische Anwesenheitstage<br />

entscheidend: wer ist Arbeitgeber (Problem bei Arbeitskräfteüberlassung<br />

<strong>ins</strong>besondere im Konzern und iVm Deutschland)<br />

<br />

<br />

<br />

Kein DBA<br />

Betriebsstätte<br />

• Dauerbetriebsstätte<br />

• Baustelle (idR nach 12 Monaten)<br />

• Vertreter mit Abschlussvollmacht<br />

• Mitbenutzung eines Büros!<br />

§ 48 BAO-Verordnung<br />

Grundsatz: Befreiungsmethode<br />

Ausnahme: Anrechnungsmethode<br />

wichtig: Dokumentation<br />

<br />

<br />

<br />

§ 48 BAO-Antrag

Gehaltsnebenkosten<br />

a) SV-Recht eines EU/EWR Staates anzuwenden? <br />

wenn ja DB, DZ-frei<br />

<br />

DB, DZ<br />

b) österreichisches SV-Recht anzuwenden? <br />

wenn ja grundsätzlich: DB/DZ-Pflicht<br />

<br />

Ausnahme: begünstigte <strong>Ausland</strong>stätigkeit<br />

<br />

sachliche oder persönliche Befreiung<br />

<br />

a) grundsätzlich: Kommunalsteuerpflicht <br />

b) Ausnahme: ausländische Betriebsstätte <br />

begünstigte <strong>Ausland</strong>stätigkeit<br />

<br />

ausländischer Beschäftigter = Arbeitgeber <br />

persönliche und sachliche Befreiung<br />

<br />

Kommunalsteuer<br />

Abfertigung<br />

„neu“<br />

Besondere<br />

Bezüge<br />

Sonstige<br />

Abrechnungshinweise<br />

Maßgeblich ist, ob österreichisches Arbeitsrecht anzuwenden ist<br />

(wenn ja BV-Beitragspflicht)<br />

Sonstiges<br />

Abfindungen idR Besteuerung gemäß dem Kausalitätsprinzip<br />

Prämien idR Besteuerung gemäß dem Kausalitätsprinzip<br />

Stock Option idR Besteuerung gemäß dem Kausalitätsprinzip<br />

Zulagen, Zuschläge idR Besteuerung gemäß dem Kausalitätsprinzip<br />

Pensionskassenbeiträge idR Besteuerung gemäß dem Kausalitätsprinzip<br />

SV-Beiträge: vom Arbeitgeber einbehaltene Pflichtbeiträge können<br />

lohnsteuermindernd berücksichtigt werden<br />

Geschäftsführer: Besonderheit im DBA mit Deutschland (Besteuerung<br />

im Sitzstaat der Gesellschaft)

<strong>Steuer</strong>minimierungsüberlegungen<br />

Expat-<br />

Erlaß<br />

Verfahren<br />

Nur für bestimmte Werbungskosten und außergewöhnliche Belastungen<br />

Unternehmensbesteuerung<br />

Betriebsstätte (vor allem Dienstleistungs-, Assistenzleistungs-, Vertreterbetriebsstäte)<br />

Familienleistungen<br />

Informationsmöglichkeiten<br />

Werbungskosten (doppelte Haushaltsführung, Reisekosten,<br />

Familienheimfahrten)<br />

Sonderausgaben<br />

Einkünfte-Splittung<br />

<strong>Steuer</strong>begünstigungen im Tätigkeitsstaat nutzen (zB Ehegatten-<br />

Splitting)<br />

Vergleich der Einkommensteuertarife, Frei- und Absetzbeträge<br />

Zusatzsteuern (Kirchensteuer, Vermögensteuer) in den <strong>Steuer</strong>vergleich<br />

miteinbeziehen<br />

Wegzugbesteuerung bei Wohnsitzaufgabe beachten<br />

Erbschafts- und Schenkungssteuerkonsequenzen beachten<br />

Prüfen der Anwendungsvoraussetzungen<br />

Meldepflichten des AG an das Finanzamt<br />

Lohnsteuerabzug (Direktentlastung versus Rückerstattung)<br />

Veranlagung (notwendig/sinnvoll?)<br />

SV-Beiträge – Melde- und Beitragsabfuhrverpflichtungen<br />

Abfuhr sonstige Lohnnebenkosten<br />

Verrechnung im Konzern<br />

Quellensteuer<br />

Umsatzsteuer<br />

Dokumentationspflichten<br />

Welcher Staat ist für Familienleistungen zuständig?<br />

Besteht ein Anspruch auf Kinderbetreuungsgeld?<br />

www.sozdok.at Übersichtsliste Europarecht, internationale<br />

SV-Abkommen<br />

www.bmf.gv.at <strong>Steuer</strong>n Fachinformation internationales<br />

<strong>Steuer</strong>recht<br />

Formulare

www.bmf.gv.at Formulare Formulare <strong>Steuer</strong>n/Beihilfen<br />

zwischenstaatliche Formulare<br />

www.sozialversicherung.at Formulare klicken Sie bei<br />

der steiermärkischen GKK und Sie finden EU-Formulare und<br />

Formulare zu diversen SV-Abkommen