Meister_2007.pdf

Mitschriften der Vorbereitung zum Industriemeister für Digital- und Printmedien bei der IHK zu Köln und der BM in Köln

Mitschriften der Vorbereitung zum Industriemeister für Digital- und Printmedien bei der IHK zu Köln und der BM in Köln

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

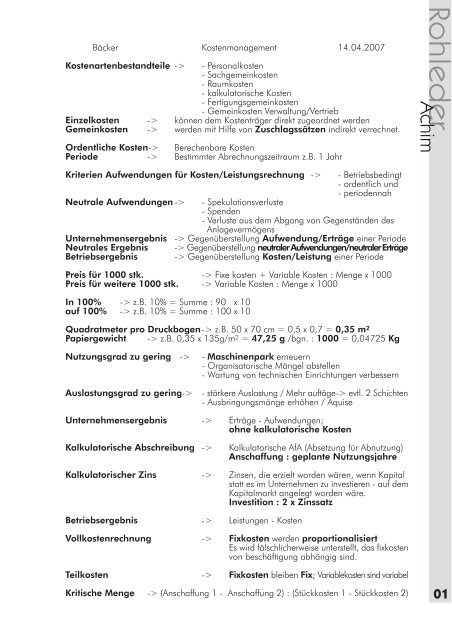

Bäcker Kostenmanagement 14.04.2007<br />

Kostenartenbestandteile -> - Personalkosten<br />

- Sachgemeinkosten<br />

- Raumkosten<br />

- kalkulatorische Kosten<br />

- Fertigungsgemeinkosten<br />

- Gemeinkosten Verwaltung/Vertrieb<br />

Einzelkosten<br />

Gemeinkosten<br />

-><br />

-><br />

können dem Kostenträger direkt zugeordnet werden<br />

werden mit Hilfe von Zuschlagssätzen indirekt verrechnet.<br />

Ordentliche Kosten-> Berechenbare Kosten<br />

Periode -> Bestimmter Abrechnungszeitraum z.B. 1 Jahr<br />

Kriterien Aufwendungen für Kosten/Leistungsrechnung -> - Betriebsbedingt<br />

- ordentlich und<br />

- periodennah<br />

Neutrale Aufwendungen -> - Spekulationsverluste<br />

- Spenden<br />

- Verluste aus dem Abgang von Gegenständen des<br />

Anlagevermögens<br />

Unternehmensergebnis -> Gegenüberstellung Aufwendung/Erträge einer Periode<br />

Neutrales Ergebnis -> Gegenüberstellung neutraler Aufwendungen/neutraler Erträge<br />

Betriebsergebnis -> Gegenüberstellung Kosten/Leistung einer Periode<br />

Preis für 1000 stk. -> Fixe kosten + Variable Kosten : Menge x 1000<br />

Preis für weitere 1000 stk. -> Variable Kosten : Menge x 1000<br />

In 100% -> z.B. 10% = Summe : 90 x 10<br />

auf 100% -> z.B. 10% = Summe : 100 x 10<br />

Quadratmeter pro Druckbogen-> z.B. 50 x 70 cm = 0,5 x 0,7 = 0,35 m 2<br />

Papiergewicht -> z.B. 0,35 x 135g/m 2 = 47,25 g /bgn. : 1000 = 0,04725 Kg<br />

Nutzungsgrad zu gering -><br />

Auslastungsgrad zu gering-><br />

- Maschinenpark erneuern<br />

- Organisatorische Mängel abstellen<br />

- Wartung von technischen Einrichtungen verbessern<br />

- stärkere Auslastung / Mehr auftäge-> evtl. 2 Schichten<br />

- Ausbringungsmänge erhöhen / Aquise<br />

Unternehmensergebnis -> Erträge - Aufwendungen;<br />

ohne kalkulatorische Kosten<br />

Kalkulatorische Abschreibung -> Kalkulatorische AfA (Absetzung für Abnutzung)<br />

Anschaffung : geplante Nutzungsjahre<br />

Kalkulatorischer Zins -> Zinsen, die erzielt worden wären, wenn Kapital<br />

statt es im Unternehmen zu investieren - auf dem<br />

Kapitalmarkt angelegt worden wäre.<br />

Investition : 2 x Zinssatz<br />

Betriebsergebnis -> Leistungen - Kosten<br />

Vollkostenrechnung -> Fixkosten werden proportionalisiert<br />

Es wird fälschlicherweise unterstellt, das fixkosten<br />

von beschäftigung abhängig sind.<br />

Teilkosten -> Fixkosten bleiben Fix; Variablekosten sind variabel<br />

Kritische Menge -> (Anschaffung 1 - Anschaffung 2) : (Stückkosten 1 - Stückkosten 2)<br />

01