Umständen - Piratenpartei Hameln-Pyrmont

Umständen - Piratenpartei Hameln-Pyrmont

Umständen - Piratenpartei Hameln-Pyrmont

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

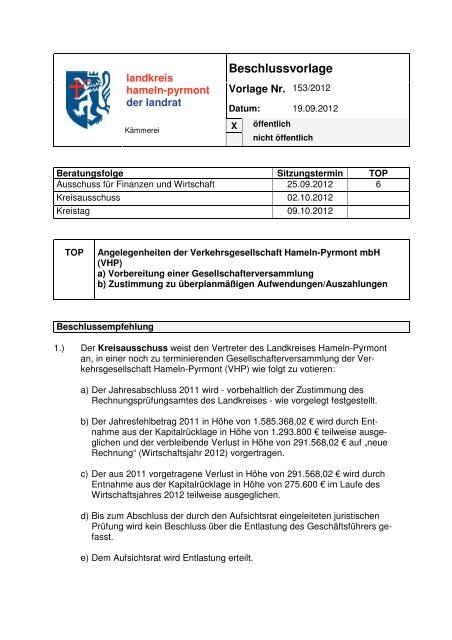

landkreis<br />

hameln-pyrmont<br />

der landrat<br />

Beschlussvorlage<br />

Vorlage Nr. 153/2012<br />

Datum: 19.09.2012<br />

Kämmerei<br />

X<br />

öffentlich<br />

nicht öffentlich<br />

Beratungsfolge Sitzungstermin TOP<br />

Ausschuss für Finanzen und Wirtschaft 25.09.2012 6<br />

Kreisausschuss 02.10.2012<br />

Kreistag 09.10.2012<br />

TOP<br />

Angelegenheiten der Verkehrsgesellschaft <strong>Hameln</strong>-<strong>Pyrmont</strong> mbH<br />

(VHP)<br />

a) Vorbereitung einer Gesellschafterversammlung<br />

b) Zustimmung zu überplanmäßigen Aufwendungen/Auszahlungen<br />

Beschlussempfehlung<br />

1.) Der Kreisausschuss weist den Vertreter des Landkreises <strong>Hameln</strong>-<strong>Pyrmont</strong><br />

an, in einer noch zu terminierenden Gesellschafterversammlung der Verkehrsgesellschaft<br />

<strong>Hameln</strong>-<strong>Pyrmont</strong> (VHP) wie folgt zu votieren:<br />

a) Der Jahresabschluss 2011 wird - vorbehaltlich der Zustimmung des<br />

Rechnungsprüfungsamtes des Landkreises - wie vorgelegt festgestellt.<br />

b) Der Jahresfehlbetrag 2011 in Höhe von 1.585.368,02 € wird durch Entnahme<br />

aus der Kapitalrücklage in Höhe von 1.293.800 € teilweise ausgeglichen<br />

und der verbleibende Verlust in Höhe von 291.568,02 € auf „neue<br />

Rechnung“ (Wirtschaftsjahr 2012) vorgertragen.<br />

c) Der aus 2011 vorgetragene Verlust in Höhe von 291.568,02 € wird durch<br />

Entnahme aus der Kapitalrücklage in Höhe von 275.600 € im Laufe des<br />

Wirtschaftsjahres 2012 teilweise ausgeglichen.<br />

d) Bis zum Abschluss der durch den Aufsichtsrat eingeleiteten juristischen<br />

Prüfung wird kein Beschluss über die Entlastung des Geschäftsführers gefasst.<br />

e) Dem Aufsichtsrat wird Entlastung erteilt.

2<br />

f) Mit der Prüfung des Jahresabschlusses 2012 wird - vorbehaltlich der Zustimmung<br />

des Rechnungsprüfungsamtes des Landkreises - die KPMG AG<br />

Wirtschaftsprüfungsgesellschaft beauftragt.<br />

g) Der Nachtragswirtschaftsplan der VHP für das Wirtschaftsjahr 2012 wird<br />

- vorbehaltlich der entsprechenden Beschlussfassung des Kreistages<br />

zu 2.) - beschlossen.<br />

2.) Der Kreistag stimmt - vorbehaltlich der entsprechenden Beschlussfassung<br />

des Aufsichtsrates der VHP zum Nachtragswirtschaftsplan 2012 der VHP -<br />

überplanmäßigen Aufwendungen/Auszahlungen im Haushaltsjahr 2012 in<br />

Höhe von bis zu 604.968,02 € zu. Die Mittel dienen in Höhe von 15.968,02 €<br />

zum Ausgleich des verbliebenen Bilanzverlustes der VHP für das Wirtschaftsjahr<br />

2011 sowie in Höhe von bis zu 589.000 € zur weiteren Abdeckung des zu<br />

erwartenden Jahresfehlbetrages für das Wirtschaftsjahr 2012.<br />

3.) Der Geschäftsführung der VHP wird aufgefordert, mit Vorlage des Wirtschaftsplanentwurfes<br />

2013 erste konzeptionelle Überlegungen zur Abschmelzung des<br />

Defizits darzustellen.<br />

Begründung<br />

Die VHP beabsichtigt, eine Gesellschafterversammlung abzuhalten. Diese ist nach<br />

dem Grundsatzbeschluss des Kreisausschusses vom 22.11.2011 - TOP 6 - im<br />

Kreisausschuss vorzubereiten.<br />

I. Wirtschaftsjahr 2011<br />

In der Gesellschafterversammlung sollen zum Einen die zum Jahresabschluss des<br />

Wirtschaftsjahres 2011 erforderlichen Beschlussfassungen erfolgen.<br />

Nach dem vorgelegten Jahresabschluss stellt sich die Gewinn- und Verlustrechnung<br />

des Jahres 2011 wie folgt dar:<br />

2011 2010 Veränderung<br />

€ € €<br />

1. Umsatzerlöse 4.609.940,85 4.511.838,24 98.102,61<br />

2. sonstige betriebliche<br />

Erträge 401.309,77 384.030,91 17.278,86<br />

3. Materialaufwand 5.988.134,37 5.778.938,12 209.196,25<br />

davon:<br />

a) Hilfs- und Betriebsstoffe<br />

58.289,17 45.421,33 12.867,84<br />

b) bezogene<br />

Leistungen 5.929.845,20 5.733.516,79 196.328,41

3<br />

4. Personalaufwand 228.318,03 174.773,10 53.544,93<br />

davon:<br />

a) Gehälter 187.281,89 143.984,24 43.297,65<br />

b) Soziale Abgaben 41.036,14 30.788,86 10.247,28<br />

5. Abschreibungen auf<br />

immaterielle Vermögensgegenstände<br />

des<br />

Anlagevermögens und<br />

auf Sachanlagen<br />

17.723,30 11.736,00 5.987,30<br />

6. sonstige betriebliche<br />

Aufwendungen 362.816,96 241.427,34 121.389,62<br />

7. sonstige Zinsen und<br />

ähnliche Erträge 5.711,88 12.223,37 -6.511,49<br />

8. Zinsen und ähnliche<br />

Aufwendungen 5.337,86 5.485,77 -147,91<br />

9. Ergebnis der gewöhnlichen<br />

Geschäftstätigkeit<br />

-1.585.368,02 -1.304.267,81 -281.100,21<br />

10. außerordentliche Aufwendungen<br />

0,00 0,00 0,00<br />

11. Jahresüberschuss (+)/<br />

Jahresfehlbetrag (-) -1.585.368,02 -1.304.267,81 -281.100.21<br />

12. Entnahme aus Gewinnrücklagen<br />

0,00 0,00 0,00<br />

13. Einstellung in Gewinnrücklagen<br />

0,00 0,00 0,00<br />

14. Bilanzgewinn (+)/<br />

Bilanzverlust (-) -1.585.368,02 -1.304.267,81 -281.100,21<br />

Bewertung des Jahresabschlusses:<br />

Der Jahresabschluss 2011 ist insgesamt geprägt durch Erhöhungen bei wesentlichen<br />

Aufwandspositionen, die nur teilweise durch Ertragssteigerungen ausgeglichen<br />

werden konnten.<br />

Auf der Ertragsseite haben sich die Umsatzerlöse um 98,1 T€ erhöht. Diese beinhalten<br />

die Beförderungserträge und sonstige Umsatzerlöse.

4<br />

Die Beförderungserträge sind gegenüber dem Vorjahr um 65 T€ gestiegen. Dies ist<br />

per Saldo bedingt durch einen Anstieg der Fahrgeldeinnahmen im Linienverkehr. Die<br />

Beförderungsfälle im Linienverkehr haben sich in 2011 zwar um 122.380 auf<br />

3.603.878 verringert (-3,28 %), wobei fast die Hälfte des Rückganges auf den Bereich<br />

der Schülerzeitkarten entfiel. Allerdings konnte dieser Rückgang durch die im<br />

Zuge der zum 01.08.2011 erfolgten Neugestaltung des Tarifsystems vorgenommene<br />

Fahrpreiserhöhung kompensiert werden. Die sonstigen Umsatzerlöse haben sich um<br />

33 T€ erhöht. Hier waren vor allem gestiegene Erträge aus der Abrechnung mit Subunternehmen<br />

und Kooperationspartnern ursächlich.<br />

Die sonstigen betrieblichen Erträge erhöhten sich gegenüber dem Vorjahr um<br />

17,3 T€. Wesentlich sind hier vor allem höhere Kostenerstattungen für den Betrieb<br />

des Reisezentrums.<br />

Auf der Aufwandsseite hat sich der Materialaufwand - das sind die Aufwendungen für<br />

die Durchführung des ÖPNV - um 209,2 T€ erhöht. Wesentlich sind hierbei vor allem<br />

die Aufwendungen für bezogene Leistungen, hier insbesondere für die Fahrleistungen<br />

der beauftragten Subunternehmen sowie der Regionalverkehr <strong>Hameln</strong>-<br />

<strong>Pyrmont</strong> GmbH (RHP), die sich per Saldo um 196,3 T€ erhöht haben.<br />

Die Erhöhung des Personalaufwandes um 53,5 T€ begründet sich im Wesentlichen<br />

durch die Rückkehr eines langzeiterkrankten Mitarbeiters sowie durch die Einstellung<br />

eines neuen Mitarbeiters ab Oktober 2011. Zum Jahresende waren 6 (im Vorjahr 5)<br />

Vollzeitbeschäftigte angestellt, hinzu kommen 2 (im Vorjahr 0) geringfügig Beschäftigte.<br />

Die sonstigen Aufwendungen beinhalten u. a. Kosten für Werbung und Öffentlichkeitsarbeit,<br />

das Nutzungsentgelt für den Betriebshof sowie Provisionen für Fahrkartenvorverkauf.<br />

Der Anstieg um 121,4 T€ gegenüber dem Vorjahr ist vor allem<br />

durch einmaligen Aufwand in Höhe von rd. 80 T€ aufgrund der Informationskampagne<br />

für das neue Tarifsystem bedingt. Diesen Aufwendungen stehen zum Teil<br />

Erstattungen von der Kraftverkehrsgesellschaft <strong>Hameln</strong> mbH (KVG) und den Stadtwerken<br />

Bad <strong>Pyrmont</strong> bei den sonstigen betrieblichen Erträgen gegenüber.<br />

Letztlich ergibt sich ein Jahresfehlbetrag von 1.585.368,02 €, der 281 T€ über<br />

dem Vorjahresergebnis und 292 T€ über dem geplanten Ergebnis von<br />

-1.293.800 € liegt.<br />

Der Aufsichtsrat der Gesellschaft hat in seiner Sitzung am 03.09.2012 der Gesellschafterversammlung<br />

empfohlen, den Jahresabschluss wie vorgelegt festzustellen<br />

und den Jahresfehlbetrag durch Entnahme aus der zum 31.12.2011 zur Verfügung<br />

stehenden Kapitalrücklage in Höhe von 1.293.800 € teilweise auszugleichen sowie<br />

den verbleibenden Verlust in Höhe von 291.568,02 € auf „neue Rechnung“ (Wirtschaftsjahr<br />

2012) vorzutragen.<br />

Der Kreistag hat in seiner Sitzung am 10.07.2012 - TOP 6 - bereits überplanmäßigen<br />

Aufwendungen/Auszahlungen in Höhe von 275.600 € zum Zweck einer zusätzlichen<br />

Verlustausgleichszahlung an die VHP für das Wirtschaftsjahr 2011 zugestimmt (vgl.<br />

Vorlage Nr. 96/2012).

5<br />

Diese zusätzliche Verlustausgleichszahlung ist unverzüglich nach der Beschlussfassung<br />

an die VHP ausgezahlt worden. Für einen Teilbetrag von 34.304,00 € erfolgte<br />

die Auszahlung gemäß Kreistagsbeschluss unter Vorbehalt. Aus rechtlichen<br />

Gründen konnte allerdings eine Berücksichtigung zugunsten des Jahresabschlusses<br />

2011 nicht mehr erfolgen, so dass dieser Betrag in die Kapitalrücklage des Jahres<br />

2012 zu buchen war. Der Aufsichtsrat hat daher ferner beschlossen, den vorzutragenden<br />

verbleibenden Verlust des Jahres 2011 in Höhe von 291.568,02 € durch<br />

Entnahme der in der Kapitalrücklage zur Verfügung stehenden zusätzlichen Verlustausgleichzahlung<br />

von 275.600 € im Laufe des Wirtschaftsjahres 2012 teilweise auszugleichen.<br />

Es verbleibt somit ein Verlustvortrag aus 2011 in Höhe von 15.968,02 €, der daraus<br />

resultiert, dass zum Zeitpunkt des Kreistagsbeschlusses aufgrund der Angaben der<br />

Gesellschaft noch von einem Jahresfehlbetrag von 1.569.400 € ausgegangen worden<br />

war. Durch Ausbuchung einer nicht werthaltigen Forderung hat sich der Jahresfehlbetrag<br />

2011 nunmehr auf tatsächlich 1.585.368,02 € erhöht.<br />

Zum Ausgleich des verbleibenden Verlustvortrages hat der Aufsichtsrat keine Beschlussempfehlung<br />

gegeben. Aufgrund der - im Folgenden noch zu erläuternden -<br />

bilanziellen Situation und der geringen Eigenkapitaldecke der Gesellschaft ist ein<br />

dauerhafter Verlustvortrag nicht möglich. Daher sollte der vorzutragende Fehlbetrag<br />

von 15.968,02 € in 2012 durch eine weitere Verlustausgleichszahlung des Landkreises<br />

ausgeglichen werden.<br />

Da hierfür keine Haushaltsmittel veranschlagt sind, bedarf es der Zustimmung zu<br />

überplanmäßigen Aufwendungen/Auszahlungen durch den Kreistag gem. §§ 117<br />

und 58 Abs. 1 Ziffer 9 NKomVG. Ein konkreter Deckungsvorschlag kann zum<br />

jetzigen Zeitpunkt nicht unterbreitet werden. Der Kassensturz zum Stichtag<br />

31.07.2012 prognostiziert einen Jahresfehlbedarf von rd. rd. 6,1 Mio. € (Plan: 4,1<br />

Mio. €). Die zusätzliche Verlustabdeckung kann daher nur durch Aufnahme von<br />

Liquiditätskrediten finanziert werden.<br />

Die Bilanz der VHP zum Stichtag 31.12.2011 ist als Anlage 1 beigefügt. Die Bilanzsumme<br />

hat sich um 711,5 T€ auf 1.236.964,05 € verringert. Auf der Aktivseite ist vor<br />

allem ein Rückgang der liquiden Mittel um 800 T€ ursächlich. Dem gegenüber verringerten<br />

sich auf der Passivseite das Eigenkapital infolge der dargestellten negativen<br />

Ergebnisentwicklung um 293 T€ und die Verbindlichkeiten (stichtagsbezogen)<br />

um 419 T€.<br />

Die Bilanz weist aufgrund des verschlechterten Jahresergebnisses einen nicht durch<br />

Eigenkapital gedeckten Fehlbetrag (negatives Eigenkapital) von 35.568,02 € aus.<br />

Sofern alle erforderlichen Beschlüsse wie oben dargestellt gefasst werden und die<br />

Verlustausgleichszahlungen wie geplant geleistet werden, wird aber in der Schlussbilanz<br />

zum 31.12.2012 wieder ein positives Eigenkapital in ausreichender Höhe ausgewiesen<br />

werden können. Insofern wird ergänzend auf die Ausführungen zum<br />

Nachtragswirtschaftsplan unter Abschnitt II. verwiesen.

6<br />

Die KPMG AG Wirtschaftsprüfungsgesellschaft hat unter dem Datum vom<br />

17.08.2012 den Bestätigungsvermerk (Anlage 2) erteilt. Der Jahresabschluss 2011<br />

der VHP vermittelt unter Beachtung der Grundsätze ordnungsgemäßer Buchführung<br />

ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanzund<br />

Ertragslage der Gesellschaft. Der Bestätigungsvermerk wurde allerdings hinsichtlich<br />

der Ordnungsmäßigkeit der Geschäftsführung mit einer Einschränkung versehen:<br />

"Im Geschäftsjahr 2011 wurde ein Jahresfehlbetrag von TEUR 1.585 erzielt, der<br />

den im Wirtschaftsplan geplanten Fehlbetrag um TEUR 291 überstiegt. Die Tatsache<br />

und das Ausmaß der wesentlichen Fehlentwicklung wurden zu spät erkannt<br />

und in der Folge verspätet den Aufsichtsgremien kommuniziert."<br />

Rechtlicher Hintergrund für die Einschränkung des Testates ist, dass gemäß<br />

§ 49 Abs. 3 des Gesetzes betreffend die Gesellschaften mit beschränkter Haftung<br />

(GmbHG) unverzüglich eine Gesellschafterversammlung einzuberufen ist, wenn sich<br />

im Laufe des Geschäftsjahres ergibt, dass die Hälfte des Stammkapitals verloren ist.<br />

Obwohl dies im Wirtschaftsjahr 2011 der Fall war, ist dies nicht erfolgt.<br />

Der Wirtschaftsprüfer hat in seinem Prüfungsbericht ergänzend darauf hingewiesen,<br />

„dass die Gesellschaft strukturbedingt fortlaufend defizitär geführt wird und der Fortbestand<br />

der Gesellschaft auch zukünftig von weiterer finanzieller Unterstützung des<br />

Gesellschafters abhängig ist. Mit dieser Ergänzung geben die Entwicklung der Vermögens-,<br />

Finanz- und Ertragslage und die wirtschaftliche Führung der Gesellschaft<br />

zu Beanstandungen keinen Anlass.“<br />

Das formale Verfahren zur Einholung des gem. §§ 157 und 158 Abs. 1 Satz 1<br />

NKomVG erforderlichen Beitritts des Rechnungsprüfungsamtes des Landkreises zum<br />

Prüfungsergebnis der Wirtschaftsprüfungsgesellschaft ist zurzeit aufgrund der knappen<br />

zeitlichen Abfolge noch nicht abgeschlossen. Hierzu kann in der Sitzung ergänzend<br />

mündlich berichtet werden.<br />

Verwaltungsseitig kann - unter dem Vorbehalt des Beitritts des Rechnungsprüfungsamtes<br />

zum Prüfungsergebnis der Wirtschaftsprüfer - den Beschlussempfehlungen<br />

des Aufsichtsrates gefolgt und der Jahresabschluss wie vorgelegt festgestellt, der<br />

Verlust durch Inanspruchnahme der Kapitalrücklage ausgeglichen und im Übrigen<br />

auf „neue Rechnung“ (Wirtschaftsjahr 2012) vorgetragen sowie der vorzutragende<br />

Verlust durch Inanspruchnahme des in der Kapitalrücklage zur Verfügung stehenden<br />

Betrages von 275.600 € im laufenden Wirtschaftsjahr teilweise ausgeglichen werden.<br />

Dem Kreisausschuss wird daher empfohlen, den Vertreter des Landkreises in der<br />

Gesellschafterversammlung anzuweisen, entsprechend zu votieren.<br />

Die Entlastung des Aufsichtsrates kann aus Sicht der Verwaltung erteilt werden.<br />

In der Gesellschafterversammlung ist ferner über die Entlastung des Geschäftsführers<br />

zu beschließen. Der Aufsichtsrat der Gesellschaft hat hierzu der Gesellschafterversammlung<br />

empfohlen, bis zum Abschluss einer juristischen Prüfung aufgrund<br />

des eingeschränkten Testates des Wirtschaftsprüfers keinen Beschluss über<br />

die Entlastung des Geschäftsführers zu fassen. Verwaltungsseitig wird empfohlen,<br />

diesem Votum zu folgen.

7<br />

II. Wirtschaftsjahr 2012<br />

In der Gesellschafterversammlung der VHP soll ferner ein Nachtragswirtschaftsplan<br />

für das laufende Geschäftsjahr beschlossen werden.<br />

Bereits im Zusammenhang mit der vorerwähnten Beschlussfassung des Kreistages<br />

vom 10.07.2012 - TOP 6 - zur Bereitstellung überplanmäßiger Mittel für das Wirtschaftsjahr<br />

2011 war verwaltungsseitig in der Vorlage Nr. 96/2012 darauf hingewiesen<br />

worden, dass die im Haushaltsplan 2012 etatisierten Verlustausgleichszahlungen<br />

möglicherweise nicht ausreichen werden.<br />

Auf der Basis der Erkenntnisse aus dem Jahresabschluss 2011 und dem Geschäftsverlauf<br />

des 1. Halbjahres 2012 hat der neue Geschäftsführer der VHP nun den Entwurf<br />

eines Nachtragswirtschaftsplanes für das Geschäftsjahr 2012 vorgelegt, der<br />

als Anlage 3 beigefügt ist. Der Nachtragswirtschaftsplan umfasst den Erfolgsplan, die<br />

Planbilanz und den Investitionsplan.<br />

Der Aufsichtsrat der VHP hat der Gesellschafterversammlung in seiner Sitzung am<br />

03.09.2012 empfohlen, den Nachtragswirtschaftsplan entsprechend zu beschließen.<br />

Der Nachtragswirtschaftsplan wurde erforderlich, weil Kostensteigerungen aus 2011<br />

zum Teil nicht in der Planung 2012 berücksichtigt waren bzw. sich aufgrund von Ertragsminderungen<br />

bzw. unabweisbarer Kostensteigerungen die Notwendigkeit einer<br />

Nachkalkulation ergibt. Gemäß § 14 Abs. 6 des Gesellschaftsvertrages der VHP ist<br />

ein Nachtragswirtschaftsplan aufzustellen, wenn wesentliche Abweichungen vom<br />

Wirtschaftsplan zu erwarten sind; als wesentlich gilt insbesondere eine Unterschreitung<br />

des Planergebnisses um mehr als 10 %.<br />

Die wesentlichsten Änderungen im Erfolgsplan sind folgende:<br />

• Aufwandssteigerungen durch nicht berücksichtigte<br />

Kilometerpreiserhöhungen der Subunternehmer -133 T€<br />

• Umstellung der Abrechnung der Subunternehmerleistungen<br />

(Aufwendungen sinken nicht in gleichem Maße wie die Erträge) -271 T€<br />

• geringere Aufwendungen für bezogene Leistungen der RHP 136 T€<br />

• bisher fehlende Aufwandsposition für Fahrgastbefragung -32 T€<br />

• nicht berücksichtigter Personalmehraufwand<br />

(aufgrund Tarifsteigerung zum 01.05.2012 und Stellenmehrung) -42 T€<br />

• Mindererträge Fahrausweise (Nachkalkulation) -207 T€<br />

Der Investitionsplan bleibt unverändert.<br />

Insgesamt weist der Nachtragswirtschaftsplan für 2012 im Erfolgsplan einen<br />

Jahresfehlbetrag von 1.839.000 € aus.

8<br />

Das bisherige Planergebnis betrug -1.295.700 €. Damit ergibt sich eine Ergebnisverschlechterung<br />

um 543.300 € (-41,9 %). Diesen Betrag kann die Gesellschaft nicht<br />

aus dem Eigenkapital abdecken; auf die obigen Ausführungen wird insofern verwiesen.<br />

Im Haushaltsplan 2012 des Landkreises sind bisher Mittel in Höhe von<br />

1.250.000 € veranschlagt. Somit ergibt sich für 2012 insgesamt ein weiter Mittelbedarf<br />

von 589.000 €.<br />

Die VHP ist - wie oben ausgeführt - branchenbedingt defizitär und damit auf die<br />

finanzielle Unterstützung durch den Landkreis als Gesellschafter und Aufgabenträger<br />

des ÖPNV angewiesen. Ohne entsprechenden Verlustausgleich ergäbe sich zum<br />

31.12.2012 erneut ein nicht durch Eigenkapital gedeckter Fehlbetrag (vgl. Planbilanz<br />

des Nachtragswirtschaftsplanes). Durch eine Erhöhung der Verlustausgleichszahlungen<br />

im laufenden Wirtschaftsjahr wird es auf Grundlage der geänderten Erfolgsplanung<br />

möglich sein, in der Schlussbilanz zum 31.12.2012 wieder ein positives<br />

Eigenkapital auszuweisen.<br />

Der Aufsichtsrat hat bereits in seiner Sitzung am 03.09.2012 den Nachtragswirtschaftsplan<br />

beraten. Da sich zwischenzeitlich noch eine Änderung ergeben hat, ist<br />

eine nochmalige Beratung und Beschlussfassung erforderlich. Diese ist für Anfang<br />

Oktober vorgesehen. Verwaltungsseitig wird dem Kreisausschuss daher unter dem<br />

Vorbehalt eines entsprechenden Aufsichtsratsbeschlusses vorgeschlagen, ergänzende<br />

Verlustausgleichszahlungen zu leisten und den Vertreter des Landkreises<br />

in der Gesellschafterversammlung der VHP anzuweisen, den Nachtragswirtschaftsplan<br />

2012 wie vorgelegt zu beschließen.<br />

Die Beschlussfassung des Kreisausschusses zum Nachtragswirtschaftsplan 2012<br />

muss darüber hinaus unter Vorbehalt der Bereitstellung der Haushaltsmittel erfolgen.<br />

Da für eine erhöhte Verlustausgleichszahlung keine ausreichenden Haushaltsmittel<br />

veranschlagt sind, bedarf es der Zustimmung zu überplanmäßigen Aufwendungen/<br />

Auszahlungen durch den Kreistag gem. §§ 117 und 58 Abs. 1 Ziffer 9 NKomVG. Ein<br />

konkreter Deckungsvorschlag kann zum jetzigen Zeitpunkt nicht unterbreitet werden.<br />

Ergänzend wird auf die obigen Ausführungen verwiesen.<br />

In der Gesellschafterversammlung soll schließlich gemäß Empfehlung des Aufsichtsrates<br />

die KPMG AG Wirtschaftsprüfungsgesellschaft mit der Prüfung des Jahresabschlusses<br />

2012 beauftragt werden. Vorbehaltlich der hierzu noch gem. § 158<br />

NKomVG erforderlichen Zustimmung des Rechnungsprüfungsamtes bestehen verwaltungsseitig<br />

hiergegen keine Bedenken.<br />

III. Ausblick<br />

Die Verlustausgleichszahlungen an die VHP für den Aufgabenbereich ÖPNV sind in<br />

den Wirtschaftsjahren 2011 und 2012 sprunghaft angestiegen. Auch für das kommende<br />

Jahr wird verwaltungsseitig kein Rückgang erwartet, sondern es wird mit<br />

weiter steigenden Personal- und Materialaufwendungen gerechnet, die aus Sicht der<br />

Verwaltung mit Ertragssteigerungen nur bedingt aufgefangen werden können. Um<br />

den Kostenanstieg und die daraus folgende zusätzliche Belastung des Kreishaushaltes<br />

zu begrenzen, wird die Gesellschaft gezwungen sein, Maßnahmen zur<br />

Gegensteuerung zu ergreifen.

9<br />

Der Geschäftsführung der VHP sollte hierzu aufgefordert werden, mit Vorlage des<br />

Wirtschaftsplanentwurfes 2013 erste konzeptionelle Überlegungen zur Abschmelzung<br />

des Defizits darzustellen.<br />

Davon ausgehend sollte das Jahr 2013 genutzt werden, auf der Grundlage<br />

geeigneter betriebswirtschaftlicher Kennzahlen messbare Ziele und Standards für<br />

den ÖPNV im Landkreis <strong>Hameln</strong>-<strong>Pyrmont</strong> festzulegen und die VHP für die Zukunft<br />

neu auszurichten.<br />

Finanzielle Auswirkungen:<br />

siehe oben<br />

Demographischer Wandel:<br />

siehe oben; die demographische Entwicklung im Landkreis wird bei den anstehenden<br />

Unternehmensentscheidungen, insbesondere im Hinblick auf das Fahrplanangebot<br />

der VHP, zwingend zu berücksichtigen sein.<br />

Inklusion:<br />

keine speziellen Auswirkungen<br />

<strong>Hameln</strong>, 19.09.2012<br />

Rüdiger Butte<br />

Anlagen<br />

1 Bilanz der VHP zum 31.12.2011<br />

2 Bestätigungsvermerk<br />

3 Entwurf des Nachtragswirtschaftsplanes 2012 der VHP