Leitfaden für den erfolgreichen Unternehmensverkauf - CENTUM ...

Leitfaden für den erfolgreichen Unternehmensverkauf - CENTUM ...

Leitfaden für den erfolgreichen Unternehmensverkauf - CENTUM ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

M&A-Kompetenz<br />

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong><br />

<strong>Unternehmensverkauf</strong><br />

Für <strong>den</strong> Verkauf seines Lebenswerkes sollte der mittelständische Unternehmer<br />

einen professionellen M&A-Berater an seine Seite holen.<br />

Der <strong>Unternehmensverkauf</strong> braucht professionelle<br />

Unterstützung. Als profilierter M&A-Berater im<br />

Mittelstand beherrscht Centum Capital die Komplexität<br />

des Verkaufsprozesses: Wir optimieren<br />

<strong>den</strong> Kaufpreis, gewährleisten Abschlusssicherheit<br />

und stellen ein Höchstmaß an Vertraulichkeit<br />

sicher.<br />

Aus <strong>den</strong> Erkenntnissen unzähliger Projekte heraus<br />

hat Centum Capital mit FiveSteps ein anerkanntes<br />

Transaktionsmodell zur <strong>erfolgreichen</strong><br />

Umsetzung des <strong>Unternehmensverkauf</strong>s entwickelt:<br />

Ein Instrument, das die komplexen und<br />

vielfältigen Maßnahmen und Aufgaben transparent<br />

und steuerbar macht. Jedes Unternehmen<br />

ist einzigartig! Deshalb passen wir FiveSteps<br />

immer individuell an die Bedürfnisse des Unternehmens<br />

und seiner Gesellschafter an.<br />

Am Ende ist es aber unsere Erfahrung aus vielen<br />

internationalen Transaktionen, sowie das Engagement<br />

und das Know-how unserer Berater, das<br />

dem Verkauf Ihres Unternehmens zum Erfolg<br />

verhilft. Das konnte Centum Capital in mehr als<br />

40 <strong>erfolgreichen</strong> Transaktionen im Mittelstand<br />

unter Beweiß stellen.<br />

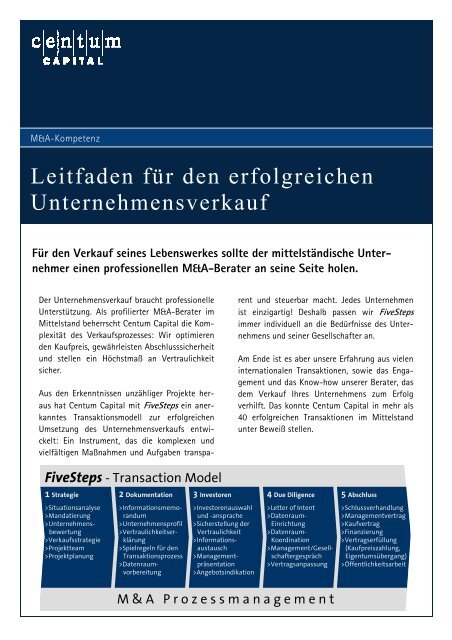

FiveSteps -TransactionModel<br />

4 Due Diligence<br />

>Letter of Intent<br />

>Datenraum-<br />

Einrichtung<br />

>Datenraum-<br />

Koordination<br />

>Management/Gesellschaftergespräch<br />

>Vertragsanpassung<br />

1 Strategie<br />

>Situationsanalyse<br />

>Mandatierung<br />

>Unternehmensbewertung<br />

>Verkaufsstrategie<br />

>Projektteam<br />

>Projektplanung<br />

2 Dokumentation<br />

>Informationsmemorandum<br />

>Unternehmensprofil<br />

>Vertraulichkeitserklärung<br />

>Spielregeln für <strong>den</strong><br />

Transaktionsprozess<br />

3 Investoren<br />

>Investorenauswahl<br />

und -ansprache<br />

>Sicherstellung der<br />

Vertraulichkeit<br />

>Informationsaustausch<br />

>Management-<br />

>Datenraumpräsentatiovorbereitung<br />

>Angebotsindikation<br />

5 Abschluss<br />

>Schlussverhandlung<br />

>Managementvertrag<br />

>Kaufvertrag<br />

>Finanzierung<br />

>Vertragserfüllung<br />

(Kaufpreiszahlung,<br />

Eigentumsübergang)<br />

>Öffentlichkeitsarbeit<br />

M & A P r o z e s s m a n a g e m e n t

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

1. Strategie<br />

Nach dem ersten Kontaktgespräch folgt ein Strategiegespräch;<br />

Ziel ist eine Analyse der Rahmenbedingungen,<br />

um die Möglichkeiten und Risiken<br />

beim Verkauf Ihres Unternehmens zu bewerten.<br />

Sie und wir müssen einvernehmlich die Zielsetzung<br />

festlegen.<br />

Situationsanalyse<br />

Folgende wesentliche Aspekte müssen in diesem<br />

Zusammenhang besprochen wer<strong>den</strong>:<br />

- Verkaufsmotivation der Gesellschafter?<br />

- Was genau soll verkauft wer<strong>den</strong>?<br />

- Welche Rolle möchten Gesellschafter und Management<br />

nach der Transaktion einnehmen?<br />

- In welchem Rahmen wer<strong>den</strong> Management,<br />

Mitarbeiter und Berater einbezogen?<br />

- Information zu Unternehmensentwicklung und<br />

Geschäftsmodell?<br />

- Erwartungen an <strong>den</strong> Käufer?<br />

- Kaufpreisvorstellungen?<br />

und einer Zeitaufwandskomponente, die von <strong>den</strong><br />

jeweiligen M&A-Häusern unterschiedlich gewichtet<br />

wer<strong>den</strong>. Centum Capital arbeitet mit<br />

einer stark erfolgsorientierten Komponente. Ihre<br />

Wirtschaftsprüfer, Steuerberater und Rechtsanwälte,<br />

die Sie seit Jahren begleiten, wer<strong>den</strong><br />

selbstverständlich in <strong>den</strong> M&A-Prozess von Anfang<br />

an eingebun<strong>den</strong>.<br />

Unternehmensbewertung<br />

Der erzielbare Kaufpreis hängt von der individuellen<br />

Einschätzung des Nutzens durch <strong>den</strong> potenziellen<br />

Käufer ab! Hierbei spielen neben <strong>den</strong><br />

Finanzkennzahlen auch Synergieeffekte, Marktentwicklung,<br />

Bieterwettbewerb, Refinanzierungsmöglichkeiten<br />

und nicht zuletzt auch die<br />

Erwartungen der Entscheider eine wichtige Rolle.<br />

Diesen Mechanismen geben wir in dem von uns<br />

geführten Verkaufsprozess im Transaktionsmodell<br />

FiveSteps <strong>den</strong> professionellen Rahmen.<br />

Wertsteigerungspotenzial:<br />

Ihr Unternehmen und die relevanten Märkte<br />

müssen zweifelsfrei verstan<strong>den</strong> wer<strong>den</strong>, um <strong>den</strong><br />

bestmöglichen Käufer zu fin<strong>den</strong>. Dafür sind<br />

Marktstudien und Recherche-Know-how eine<br />

wichtige Hilfe. Im Ergebnis wer<strong>den</strong> die Marktposition<br />

des Unternehmens sowie die Stärken und<br />

Schwächen transparent. Daraus kann abgeleitet<br />

wer<strong>den</strong>, welche Käufer besonders interessant<br />

sein müssten.<br />

Wert für<br />

Verkäufer<br />

Wertsteigerung<br />

Verkäufer<br />

Wertsteigerung<br />

Käufer<br />

Wert für<br />

Käufer<br />

Verhandlungsspielraum<br />

Transaktionspreis<br />

Wertsteigerung<br />

Mandatierung<br />

In der Mandatsvereinbarung regeln wir alle<br />

wichtigen Aspekte unserer Zusammenarbeit, z.B.<br />

unsere Leistungen und die Projektschritte gemäß<br />

FiveSteps, die Vetraulichkeit aller Informationen<br />

sowie das Honorar. Diese Vereinbarung gibt uns<br />

die Authorisierung, in Ihrem Auftrag tätig zu<br />

wer<strong>den</strong>. Die Entscheidungshoheit über <strong>den</strong> Verkaufsprozess<br />

bleibt bei Ihnen.<br />

Die Honorarstrukturen bestehen im Wesentlichen<br />

aus einer erfolgsabhängigen Komponente<br />

Dennoch liefern die gängigen Verfahren der Unternehmensbewertung<br />

eine wertvolle Bandbreite<br />

für <strong>den</strong> erzielbaren Kaufpreis. Sie beziehen sich<br />

immer auf <strong>den</strong> Ertrag und nicht auf die Substanz<br />

des Unternehmens. Deshalb ist eine solide Aufbereitung<br />

der Ist-Zahlen und eine gute Planung<br />

auf Bilanz- und GuV-Ebene ein wichtiger Baustein.<br />

Im Markt haben sich sogenannte Multiplikatoren<br />

auf das nachhaltige Betriebsergebnis vor Zinsen<br />

und Steuern („EBIT“) als Maßstab für Unternehmenskaufpreise<br />

bewährt. Somit gilt, vor allem<br />

2011 www.centumcapital.de 2

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

aus Sicht von Finanzinvestoren, die Verfahrensweise:<br />

Entsprechend muss die Planung der involvierten<br />

Personen ausgerichtet wer<strong>den</strong>.<br />

EBIT x Multiplikator = Unternehmenswert<br />

+ nichtbetriebsnotwendiges Vermögen:<br />

Liquidität, ungenutzte Immobilien, etc.<br />

- Verbindlichkeiten: Bank- und Gesellschafterdarlehen,<br />

Rückstellungen, etc.<br />

= Eigenkapitalwert (Kaufpreis)<br />

In diesem FiveSteps Baustein erstellen wir auf<br />

Basis der Verkaufsstrategie einen detaillierten<br />

Projektplan: Zu welchem Zeitpunkt, mit welchen<br />

Informationen wer<strong>den</strong> welche Investoren angesprochen?<br />

Entsprechend der Unternehmensgröße und Branche<br />

wer<strong>den</strong> die Multiplikatoren historischer Vergleichstransaktionen<br />

und börsennotierter Vergleichsunternehmen<br />

analysiert. Centum Capital<br />

verfügt über Dokumentationen und Datenbanken,<br />

um die anwendbaren Multiplikatoren zu<br />

ermitteln. Dabei wird die Höhe auch durch eine<br />

Reihe unternehmensspezifischer Faktoren bestimmt:<br />

- Nachhaltiges Geschäftsmodell<br />

- Relative Stärke und Umsatzgröße im Vergleich<br />

zum Wettbewerb<br />

- Abhängigkeit von Kun<strong>den</strong> und Lieferanten<br />

- Verfügbarkeit von Ressourcen u. Technologien<br />

- Unternehmergeist des Managements<br />

- Mitarbeiterqualifikationen<br />

- Wachstumsmöglichkeiten<br />

- Strukturen und Abläufe im Unternehmen<br />

- Innovationsfähigkeit<br />

Welcher EBIT-Wert ist nachhaltig? Bei ertragsstarken,<br />

wachsen<strong>den</strong> Unternehmen mit überzeugender<br />

Historie und Planung bietet sich ein EBIT-<br />

Durchschnitt des letzten, des aktuellen und des<br />

ersten Planjahres an.<br />

Ein Bewertungsgutachten kann die Kaufpreisfindung<br />

theoretisch fundiert absichern, aber nach<br />

unserer Auffassung keinesfalls <strong>den</strong> tatsächlich<br />

erzielbaren Marktpreis vorgeben.<br />

Projektteam & Projektplanung<br />

Nach Mandatserteilung dauert ein <strong>Unternehmensverkauf</strong><br />

in der Regel vier bis sechs Monate;<br />

ein international ausgelegter Verkaufsprozess<br />

kann bis zu zwölf Monate in Anspruch nehmen.<br />

Projektplan:<br />

Projektplan<br />

2011<br />

Maßnahme verantwortlich Januar Februar März April Mai Juni Juli<br />

1 2 6 7 10 11 14 15 19 23 27 3 4 5 8 9 12 13 16 17 18 20 21 22 24 25 26 28 29 30<br />

Situationsanalyse<br />

Team<br />

Mandatierung<br />

Team, CC<br />

Bewertung, Verkaufsstrategie, Projektteam, ProjektplanunTeam, CC<br />

Erstellung Informationsmemorandum<br />

CC<br />

Erstellung Profil, Vertraulichkeitserklärung, ProzessdefinitiCC<br />

Investorenauswahl<br />

CC<br />

Investorenansprache<br />

CC<br />

Informationsaustausch mit Investoren<br />

CC<br />

Management-/Gesellschafter-Präsentationen<br />

Team, CC<br />

Angebotsindikationen<br />

CC<br />

Letter of Intent<br />

Team, Ber, CC<br />

Datenraumeinrichtung<br />

Team, Ber, CC<br />

Datenraum/Due Diligence-Koordination<br />

Team, Ber, CC<br />

Management-/Gesellschafter-Gespräche<br />

CC<br />

Vertragsanpassungen<br />

CC<br />

Schlussverhandlung Verträge<br />

Team, Ber, CC<br />

Vertragsabschluss, Beurkundungen<br />

Team, CC<br />

Vertragserfüllung, Öffentlichkeitsarbeit<br />

Team, CC<br />

Team: Managementteam Mandant; Ber: externe Berater (StB, WP, RAe); CC: Centum Capital<br />

Das Timing ist wichtig. Das Unternehmen sollte<br />

auch während des Verkaufsprozesses mit regelmäßigen<br />

Monatszahlen die Jahresplanung untermauern<br />

und so Vertrauen aufbauen. Darüber<br />

hinaus muss der Zeitplan die Anforderungen und<br />

Restriktionen der (ggf. international) agieren<strong>den</strong><br />

Käufer abbil<strong>den</strong>.<br />

Von Anfang an muss das Projektteam mit klaren<br />

Verantwortlichkeiten definiert wer<strong>den</strong>. Unter<br />

Berücksichtigung der Vertraulichkeit - die Gesellschafter<br />

bestimmen die innerbetrieblichen<br />

Ansprechpartner - wer<strong>den</strong> wir eng mit dem Management<br />

zusammenarbeiten: Maßnahmen festlegen,<br />

Unterlagen erstellen, Termine koordinieren,<br />

etc.<br />

Jedes Projekt wir von unserer Seite von zwei<br />

Partnern durchgefürt. Das schafft Kontinuität<br />

und Terminsicherheit in der Projektarbeit und<br />

gewährleistet eine konstant hohe Beratungsqualität.<br />

2011 www.centumcapital.de 3

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

2. Dokumentation<br />

Informationsmemorandum<br />

Das Informationsmemorandum ist die Informationsgrundlage<br />

für die Kaufinteressenten. Der<br />

Verkaufsprospekt muss sorgfältig erstellt wer<strong>den</strong><br />

und sollte die wesentlichen Informationen enthalten.<br />

Grundsätzlich folgt ein Memorandum<br />

einem immer gleichen Grundmuster: In der Einführung<br />

erfährt der Interessent, wie der Verkaufsprozess<br />

abläuft und erhält einen Überblick<br />

über das gesamte Unternehmen sowie über die<br />

historische Entwicklung.<br />

Im Hauptteil wer<strong>den</strong> Produkte und Dienstleistungen,<br />

Märkte, Wettbewerb, Personal, Vertrieb/Marketing,<br />

Produktion, Kun<strong>den</strong>, Lieferanten<br />

und nicht zuletzt die finanzielle Situation detailliert<br />

beschrieben. Dazu gehören die Finanzkennzahlen<br />

aus GuV und Bilanz, idealerweise für fünf<br />

abgeschlossene Jahre und drei Planjahre, um ein<br />

klares Bild über Umsatz, Ertrag, Finanzierung,<br />

etc. zu vermitteln.<br />

Natürlich gibt es auch Informationen, die nicht<br />

an <strong>den</strong> Wettbewerb gelangen sollen. Diese gilt es<br />

dann erst in einer späteren Phase der Transaktion<br />

offen zu legen.<br />

Profil und Vertraulichkeit<br />

Begleitend zum Informationsmemorandum wird<br />

ein Profil (sogenannter Teaser) und eine Vertraulichkeitserklärung<br />

vorbereitet. Das Unternehmensprofil<br />

ist eine anonymisierte Zusammenfassung<br />

der wichtigsten Unternehmensinformationen.<br />

Hinzu kommt eine Vertraulichkeitserklärung,<br />

die unseren Mandanten vor der missbräuchlichen<br />

Verwendung der vertraulichen Informationen<br />

schützt.<br />

3. Investoren<br />

Parallel zum Informationsmemorandum wird ein<br />

Suchraster erstellt. Gemeinsam mit dem Mandaten<br />

suchen wir nach Unternehmen bzw. Kategorien,<br />

um ein Raster zu entwickeln. Themen wie<br />

Größe, Region, Produktspektrum, Ertragskraft,<br />

Wertschöpfungstiefe und andere fallspezifische<br />

Aspekte wer<strong>den</strong> im Detail besprochen und fließen<br />

anschließend in ein Suchraster.<br />

Strategisch-industrielle Käufer aus dem Marktumfeld<br />

fin<strong>den</strong> genauso Berücksichtigung wie<br />

Finanzinvestoren (Beteiligungsgesellschaften,<br />

Fonds, Family Offices, Industrieholding). Schon<br />

im Vorfeld wird der M&A-Berater dem Verkäufer<br />

die grundlegen<strong>den</strong> Unterschiede dieser Käufergruppen<br />

erläutern. Schon konzeptionell macht<br />

ein Finanzinvestor in bestimmten Situationen<br />

sehr großen Sinn - in anderen Unternehmenssituatione<br />

wiederum nicht.<br />

Weltweite Investorenauswahl<br />

Durch <strong>den</strong> Einsatz der besten Firmen- und M&A-<br />

Datenbanken und durch unser nationales sowie<br />

internationales Netzwerk generieren wir eine<br />

sehr umfangreiche Liste mit potenziellen Investoren<br />

resp. Kaufinteressenten. Gerade hier muss<br />

sorgfältig gearbeitet wer<strong>den</strong>, <strong>den</strong>n genau an<br />

diesem Punkt können Käufer übersehen wer<strong>den</strong>,<br />

die möglicherweise einen sehr hohen Kaufpreis<br />

bezahlen und Synergien bieten.<br />

Centum Capital agiert global. Als Partner der<br />

weltweiten M&A-Organisation ICFG International<br />

Corporate Finance Group verfügen wir über<br />

40 Partnerbüros in Europa, Amerika und Asien.<br />

So können wir Kaufinteressenten überall auf der<br />

Welt i<strong>den</strong>tifizieren und ganz konkret auch lokal<br />

ansprechen. Hierdurch „entwickeln“ wir unter<br />

Umstän<strong>den</strong> neue Kaufinteressenten, die dem<br />

Verkäufer bisher nicht als Marktteilnehmer bekannt<br />

waren. Außerdem hilft uns der lokale ICFG<br />

Partner, <strong>den</strong> Interessenten zum Beispiel hinsichtlich<br />

seiner strategischen Ausrichtung, der Finanzkraft<br />

oder seiner internen Entscheidungswege<br />

einzuschätzen.<br />

Mit rund 100 Transaktionen pro Jahr auf allen<br />

Kontinenten gehört die ICFG zu <strong>den</strong> leistungsfä-<br />

2011 www.centumcapital.de 4

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

higsten M&A-Partnerschaften der Welt. Dennoch<br />

bleibt die zentrale Projektsteuerung bei Centum<br />

Capital – und wir der Ansprechpartner des Unternehmers.<br />

Am Ende steht eine Liste mit allen<br />

potenziellen Käufern zur Verfügung.<br />

Investorenansprache<br />

Unter der Voraussetzung der Freigabe des Informationsmemorandums<br />

durch <strong>den</strong> Mandanten,<br />

kann die vertrauliche Ansprache von potenziellen<br />

Käufern beginnen. Auch die Käuferliste muss der<br />

Mandant freigeben, um mögliche Unternehmen,<br />

die nicht angesprochen wer<strong>den</strong> sollen, auszuschließen.<br />

Darüber hinaus hat der Mandant vielleicht<br />

doch noch einen möglichen Investor, der<br />

sich bisher nicht in der Liste befindet. Der endgültige<br />

Investorenkreis ergibt sich dann im Gespräch<br />

mit dem Mandaten.<br />

Jetzt erhalten die ausgewählten Kandidaten, und<br />

zwar nur die Entscheider auf Geschäftsführungsund<br />

Vorstandsebene, das anonyme Unternehmensprofil<br />

und die Vertraulichkeitserklärung.<br />

Nach einigen Tagen sollten die Kandidaten durch<br />

Rücksendung der unterzeichneten Vertraulichkeitserklärung<br />

mitteilen, ob ein Interesse besteht.<br />

Nicht alle Unternehmen kommen diesem<br />

Wunsch nach, so dass nachgefasst wird, um<br />

einen optimalen Rücklauf zu erhalten.<br />

Vertraulichkeit<br />

Der Interessent unterzeichnet die von uns erstellte<br />

Vertraulichkeitserklärung, in der er versichert,<br />

dass er die Informationen nur zum Zweck<br />

der Unternehmensprüfung verwendet und die<br />

Informationen nur an einen mit dieser Prüfung<br />

betrauten Personenkreis, ebenfalls vertraulich,<br />

weitergibt. Weder dürfen Mitarbeiter zum Zweck<br />

der Abwerbung noch Geschäftspartner des zu<br />

verkaufen<strong>den</strong> Unternehmens angesprochen wer<strong>den</strong>.<br />

Die Vertraulichkeitserklärung ist rechtlich<br />

ein schwaches Instrument, da ein Verstoß nicht<br />

einfach nachzuweisen und ein Scha<strong>den</strong> quantifiziert<br />

wer<strong>den</strong> muss. Dennoch kann eine Vertragsstrafe<br />

in Einzelfällen, insbesondere wenn mit<br />

direkten Wettbewerbern gesprochen wird, <strong>den</strong><br />

Schutz verbessern.<br />

Jeder Kontakt und Informationsfluss während<br />

des Verkaufsprozesses findet nur zwischen uns<br />

und <strong>den</strong> Interessenten statt, damit wir die Vertraulichkeit<br />

sicherstellen können.<br />

Informationsaustausch<br />

Einigen (vermeintlichen) Interessenten geht es<br />

nur um Informationen, um ihre Marktkenntnis zu<br />

erhöhen. Es ist unsere Aufgabe, nur die echten<br />

Interessenten mit einem Memorandum zu versorgen.<br />

Erst wenn grundsätzlich geklärt ist, wie<br />

das Interesse zu bewerten ist, wird das Informationsmemorandum<br />

an <strong>den</strong> Interessenten herausgegeben.<br />

Zu diesem Zeitpunkt wer<strong>den</strong> erfahrungsgemäß<br />

einige Interessenten ausfallen, da sie aus verschie<strong>den</strong>en<br />

Grün<strong>den</strong> festgestellt haben, dass das<br />

Unternehmen nicht zur eigenen Strategie passt,<br />

oder eine Transaktion zurzeit nicht umsetzbar<br />

ist.<br />

Managementpräsentation<br />

Ein Verkaufsprozess hat viele taktische Elemente.<br />

Aus diesem Grund wer<strong>den</strong> die Verhandlungen<br />

mit verschie<strong>den</strong>en Interessenten parallel geführt.<br />

Durch diese Herangehensweise kann der Verkaufsprozess<br />

weitergeführt wer<strong>den</strong>, auch wenn<br />

ein Interessent ausscheidet. Dadurch wird Effizienz<br />

gewährleistet und die Wahrscheinlichkeit<br />

auf das bestmögliche Angebot gesteigert.<br />

Mit <strong>den</strong> Interessenten, die sehr positiv auf das<br />

Informationsmemorandum reagiert haben und<br />

ggf. schon vorab eine vielversprechende Indikation<br />

signalisierten, wer<strong>den</strong> Termine für Managementpräsentationen<br />

vereinbart. Den anderen<br />

Interessenten wird zunächst mitgeteilt, dass sich<br />

die Gespräche auf einige Wettbewerber im Verkaufsprozess<br />

konzentrieren, aber ein Nachrücken<br />

in <strong>den</strong> Prozess durchaus möglich ist. Für <strong>den</strong> Fall,<br />

dass die Verhandlungen mit <strong>den</strong> präferierten<br />

2011 www.centumcapital.de 5

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

Interessenten abgebrochen wer<strong>den</strong>, kann die<br />

Verhandlung mit <strong>den</strong> verbliebenen Interessenten<br />

weitergeführt wer<strong>den</strong>. Die Gespräche sollten<br />

durch <strong>den</strong> M&A-Berater koordiniert wer<strong>den</strong>, um<br />

die Vertraulichkeit und ein durchgängiges Prozessmanagement<br />

zu gewährleisten.<br />

Dabei ist es unsere Aufgabe, Management und<br />

Gesellschafter auf die Gespräche mit <strong>den</strong> Interessenten<br />

vorzubereiten, um eine gute Ausgangssituation<br />

zu schaffen. Die Moderation der<br />

Gespräche liegt bei uns. Ein wesentlicher Punkt<br />

in <strong>den</strong> Verhandlungen ist die Unkenntnis der<br />

Interessenten, wer an dem Verkaufsprozess teilnimmt.<br />

Der Verkaufsprozess kann eine sehr starke Dynamik<br />

entwickeln. Es ist unsere Aufgabe, eine<br />

kompetitive Situation zu schaffen, auch wenn<br />

nur ein oder zwei echte Interessenten um das<br />

Unternehmen konkurrieren. Es soll ein Wettbewerb<br />

zwischen <strong>den</strong> Bietern entstehen, durch <strong>den</strong><br />

der Kaufpreis optimiert wird. Es gilt, alle Interessenten<br />

im Verkaufsprozess zu belassen und möglichst<br />

alle Beteiligten auf dem gleichen Verhandlungsstand<br />

zu halten, bis die Beurkundung erfolgt<br />

ist. Sofern der präferierte Interessent vor<br />

Vertragsunterzeichnung abspringt, müssen die<br />

nächsten Wettbewerber nahtlos aufrücken.<br />

Der Wettbewerb trägt auch zu einem schnellen<br />

Abschluss bei, da sich alle Interessenten bemühen<br />

wer<strong>den</strong>, im definierten Zeitfenster zu bleiben.<br />

Angebotsindikation<br />

Nach Durchführung der Managementpräsentationen<br />

wer<strong>den</strong> die Interessenten aufgefordert,<br />

kurzfristig (ca. 14 Tage) ein erstes schriftliches<br />

aber unverbindliches Angebot abzugeben. An<br />

dieser Stelle bekräftigt der potenzielle Investor<br />

sein Interesse am Kauf des Unternehmens und<br />

macht die wesentlichen wirtschaftlichen und<br />

rechtlichen Parameter, wie z.B. Kaufpreis<br />

(Cash/Shares), Besserungsschein, Rückbeteiligung,<br />

Managementbeteiligung, Managementaufgaben,<br />

Erwerbsstruktur, Zustimmungserfordernisse,<br />

Finanzierung etc. deutlich.<br />

4. Due Diligence<br />

Letter of Intent<br />

Verkäufer und Käufer sind sich im Grundsatz<br />

einig. Der Kaufpreis und die wesentlichen Rahmenbedingungen<br />

sind definiert. Das Ergebnis<br />

wird in einer festen Absichtserklärung, dem Letter<br />

of Intent, fixiert. Dieser Vorvertrag kann die<br />

wesentlichen Themen wie Kaufpreis und Transaktionsstruktur<br />

abbil<strong>den</strong> oder kann im Detaillierungsgrad<br />

bereits sehr nahe an dem finalen<br />

Kaufvertrag liegen. Der Letter of Intent wird<br />

immer vorbehaltlich einer noch durchzuführen<strong>den</strong><br />

Due Diligence (Chancen- und Risikoprüfung<br />

des Unternehmens) unterzeichnet. Der Interessent<br />

ist nach Unterzeichnung nicht verpflichtet,<br />

das Unternehmen zu erwerben.<br />

Natürlich ist der Letter of Intent nicht bedeutungslos.<br />

Im Letter of Intent können Sanktionen<br />

für <strong>den</strong> Fall eines Abbruchs vereinbart und/oder<br />

Exklusivität eingeräumt wer<strong>den</strong>. Während der<br />

Zeitspanne, in der die Exklusivität gewährleistet<br />

wurde, müssen die Verhandlungen mit anderen<br />

Interessenten eingestellt wer<strong>den</strong>. Typischerweise<br />

ist der Letter of Intent die Voraussetzung, um<br />

Zugang zum Datenraum zu erhalten.<br />

Datenraum<br />

Neben dem Memorandum wer<strong>den</strong> alle wesentlichen<br />

Informationen im Datenraum bereitgestellt,<br />

um das Unternehmen transparent darzustellen.<br />

Anforderungen der Interessenten, z.B. hinsichtlich<br />

detaillierter Fragen oder anzufertigender<br />

Kopien wer<strong>den</strong> ausschließlich durch <strong>den</strong> M&A-<br />

Berater bearbeitet – auch um die Vertraulichkeit<br />

zu wahren. Ebenso wer<strong>den</strong> alle Fragen gebündelt<br />

und nach Möglichkeit einheitlich beantwortet.<br />

Damit soll das Management nicht mehr als notwendig<br />

durch die Transaktion belastet und vom<br />

Tagesgeschäft ferngehalten wer<strong>den</strong>.<br />

2011 www.centumcapital.de 6

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

Der Verkäufer geht ein gewisses Risiko ein, das<br />

sich aber nicht vermei<strong>den</strong> lässt, wenn das Unternehmen<br />

verkauft wer<strong>den</strong> soll. Eventuell können<br />

besonders sensible Informationen noch etwas<br />

zurückgehalten wer<strong>den</strong>.<br />

In der Exklusivitätsphase - sofern vereinbart -<br />

muss der Käufer eingehend prüfen, ob das Unternehmen<br />

seinen Vorstellungen entspricht. Die<br />

Due Diligence hat die Funktion, die Angaben des<br />

Verkäufers zu prüfen und das Unternehmen nach<br />

Risiken und Chancen zu analysieren. Hier wird<br />

der Interessent auch auf Berater zurückgreifen,<br />

die bestimmte Sachgebiete wie Finanzen, Steuern,<br />

Recht und Markt abdecken.<br />

Nur wenn nicht genannte bzw. bekannte Fakten<br />

zu Tage treten, sollte der Kaufpreis noch mal<br />

thematisiert wer<strong>den</strong>. Der M&A-Berater sollte mit<br />

Fingerspitzengefühl die Interessen seines Mandanten<br />

wahren und möglichst keine Zugeständnisse<br />

machen.<br />

Management- und Gesellschaftergespräche<br />

Naturgemäß möchte jeder Käufer das operativ<br />

verantwortliche Management kennenlernen.<br />

Gerade für Finanzinvestoren, die ein Unternehmen<br />

niemals selbst führen und deshalb auf ein<br />

(internes) Management vertrauen müssen, ist<br />

das ein erfolgskritischer Punkt.<br />

Regelmäßig wer<strong>den</strong> Gesellschafter und Management<br />

eingebun<strong>den</strong>, um die wesentlichen Ergebnisse<br />

der Due Diligence zu diskutieren und<br />

abschließend zu verhandeln. In diesem Zusammenhang<br />

muss auch eine Einigung hinsichtlich<br />

der Mitwirkung und ggf. Kapitalbeteiligung des<br />

Managements erzielt wer<strong>den</strong>.<br />

5. Abschluss<br />

Verträge<br />

Ein immer wiederkehrendes Problem in <strong>den</strong> Vertragsverhandlungen<br />

ist der Umgang mit Gewährleistungen.<br />

Der Käufer ist grundsätzlich daran<br />

interessiert, sich eine Möglichkeit der Nachbesserung<br />

einzuräumen, sofern bestimmte Annahmen<br />

nicht eintreten.<br />

Käufer und Verkäufer müssen sich über eine<br />

Transaktionsstruktur einigen. Die steuerrechtliche<br />

Situation wird analysiert und fließt in eine<br />

gesellschaftsrechtliche Struktur. Grundsätzlich<br />

gilt, dass der Käufer eine für ihn sinnvolle Struktur<br />

definieren kann, sofern diese nicht zum<br />

Nachteil für <strong>den</strong> Verkäufer wird. Nach Einigung<br />

auf eine Transaktionsstruktur wer<strong>den</strong> die offenen<br />

Punkte der Due Diligence besprochen und fin<strong>den</strong><br />

Eingang in die Verträge.<br />

Im Anschluss handeln die Anwälte von Käufer<br />

und Verkäufer gemeinsam <strong>den</strong> Kaufvertrag aus.<br />

Unternehmer und Management brauchen in<br />

dieser entschei<strong>den</strong><strong>den</strong> Phase die besten juristischen<br />

und wirtschaftlichen Berater: Kaufvertrag,<br />

Steuerkonzept, Geschäftsführerverträge, etc.<br />

sollen aus einem Guss sein. Wir unterstützen das<br />

Team mit unserer Erfahrung sowie unserer<br />

Kenntnis über das Unternehmen und koordinieren<br />

<strong>den</strong> gesamten Prozess.<br />

Die letzten Punkte wer<strong>den</strong> geklärt und sofern<br />

eine Beurkundung erforderlich ist, wird ein Termin<br />

mit dem Notar abgestimmt.<br />

Vertragserfüllung<br />

Zwischen Vertragsunterschrift (Signing) und<br />

Vertragserfüllung (Closing) können vielen Wochen<br />

liegen. So ist es aus rechtlichen Grün<strong>den</strong><br />

oft erforderlich, die Erfüllung des Kaufvertrages<br />

an bestimmte Bedingungen zu knüpfen. Beispielsweise<br />

kann das Kartellrecht zu einer Anmeldung<br />

der Transaktion zwingen und der Kaufvertrag<br />

somit erst nach Zustimmung der Kartelbehörde<br />

wirksam wer<strong>den</strong>. Denkbar wären auch<br />

andere Zustimmungserfordernisse, die sich aus<br />

dem Eigentümerwechsel („change-of-control“)<br />

bei Kun<strong>den</strong>, Lieferanten oder Finanzierungspartnern<br />

ergeben könnten.<br />

2011 www.centumcapital.de 7

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

Weiterhin nimmt der Käufer unter Umstän<strong>den</strong><br />

Fremdkapital zur Finanzierung des Kaufpreises<br />

hinzu und benötigt deshalb die endgültige Kreditauszahlung<br />

durch die Bank.<br />

Abschließend erfolgt dann die Kaufpreiszahlung<br />

und der Eigentumsübertrag.<br />

Alle Detailfragen beantworten wir Ihnen gerne<br />

im persönlichen Gespräch.<br />

Centum Capital GmbH<br />

Palmaille 116<br />

D-22767 Hamburg<br />

Telefon +49 (0)40 380870 40<br />

Fax +49 (0)40 380870 43<br />

E-Mail info@centumcapital.de<br />

Internet www.centumcapital.de<br />

Mitglied im Bundesverband Mergers & Acquisitions<br />

Partner von ICFG International Corporate Finance<br />

Group: 40 M&A Büros in Europa, Amerika und Asien<br />

2011 www.centumcapital.de 8

<strong>Leitfa<strong>den</strong></strong> für <strong>den</strong> <strong>erfolgreichen</strong> <strong>Unternehmensverkauf</strong><br />

Ausgewählte Transaktionen von Centum Capital:<br />

Die Honsberg & Co. KG (Remscheid),<br />

Hersteller industrieller<br />

Mess- und Überwachungstechnik<br />

für die Kontrolle von Durchfluss,<br />

Niveau, Temperatur oder Druck,<br />

wurde durch eine Holding,<br />

finanziert von Fonds der BPE<br />

Private Equity, erworben.<br />

Die Maja-Werk M. Jarosch,<br />

Hersteller von Computer-, Medienund<br />

Aufbewahrungsmöbel mit über<br />

80 Mill. Umsatz, wurde i.R. einer<br />

Unternehmensnachfolge an eine<br />

Investorengruppe um die Active<br />

Equity Management verkauft.<br />

Die Zeitarbeitsunternehmen<br />

Fischer & Funke und AFM (20 Mill.<br />

EUR Umsatz) wer<strong>den</strong> von dem<br />

Wettbewerber ISU Personaldienstleistungen<br />

übernommen. ISU ist<br />

ein Portfoliounternehmen der<br />

BayernLB Private Equity.<br />

Greisinger electronic (Regenstauf),<br />

Hersteller von digitalen<br />

Hand- und Einbau-Messgeräten<br />

für Temperatur, Feuchte, Druck,<br />

ph-Wert etc., wurde mehrheitlich<br />

von Fonds der BPE Private Equity<br />

(Hamburg) übernommen.<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. November 2008<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Mai 2008<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Juli 2007<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. September 2007<br />

Der MAN Konzern verkauft die<br />

MAN TAKRAF Fördertechnik, ein<br />

System- und Anlagenbauer für<br />

Rohstoffgewinnung und Massengutumschlag<br />

mit 122 Mill. EUR<br />

Umsatz, an die VTC Industrieholding<br />

in München.<br />

Die Heissner AG ist Spezialist für<br />

Wassergärten und Gartendekoration<br />

mit ca. 27 Mill. € Umsatz.<br />

Die HANNOVER Finanz Gruppe<br />

und das Management haben die<br />

Mehrheit von der PeakTop-Gruppe<br />

(Hong Kong) erworben.<br />

Mecanindus-Vogelsang (43 Mill.<br />

Umsatz) mit dem deutschen Werk<br />

in Hagen, ist Marktführer für<br />

Spannstifte, -buchen, Spiralstifte.<br />

Die Beteiligungsgesellschaft<br />

Finatem hat 75 % der Anteile von<br />

<strong>den</strong> französischen Eigentümern<br />

übernommen.<br />

VITS ist mit Imprägnieranlagen<br />

und Rotationsquerschneidern mit<br />

65 Mill. EUR Umsatz Marktführer<br />

weltweit. Der Finanzinvestor<br />

Granville Baird, Hamburg, hat die<br />

Mehrheit erworben und das<br />

Management beteiligt.<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Oktober 2006<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. September 2006<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Mai 2006<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. April 2006<br />

VTC Industrieholding<br />

ARWE GmbH<br />

Die ARWE-Gruppe ist mit rund 40<br />

Mill. EUR Umsatz wachstumsstarker<br />

Dienstleister rund um das<br />

Auto für Autovermieter und<br />

Händler. ARWE wurde mehrheitlich<br />

von Fonds der AFINUM Management<br />

GmbH erworben.<br />

Die SKW Fahrzeugbau bietet unter<br />

der europaweit bekannten Marke<br />

CONCORDE hochwertige Reisemobile<br />

an. Das Unternehmen<br />

wurde von der Gründerfamilie<br />

mehrheitlich an die Mittelstands-<br />

Holding veräußert.<br />

ARTIS GmbH, Marktführer für<br />

Systeme zur Überwachung von<br />

Werkzeugmaschinen und anderen<br />

Maschinen, wurde mehrheitlich<br />

von einer durch die Active Equity<br />

Management betreuten<br />

Investorengruppe erworben.<br />

Brodos AG, führender Telekommunikationsdistributor<br />

und<br />

Systemanbieter für Prepaid-<br />

Lösungen, hat seine Sparte<br />

brodos messaging an die<br />

international tätige End2End<br />

Holdings Ltd. verkauft.<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Juli 2005<br />

Centum Capital hat <strong>den</strong> Verkäufer<br />

beraten. August 2003<br />

Centum Capital hat <strong>den</strong> Käufer<br />

beraten. Juli 2003<br />

Centum Capital hat <strong>den</strong> Verkäufer<br />

beraten. Oktober 2003<br />

Mittelstands-Holding GmbH<br />

2011 www.centumcapital.de 9