2009 LAP RW M-Profil Aufgaben - Wirtschaftsschule KV Chur

2009 LAP RW M-Profil Aufgaben - Wirtschaftsschule KV Chur

2009 LAP RW M-Profil Aufgaben - Wirtschaftsschule KV Chur

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

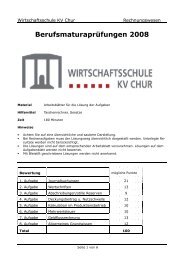

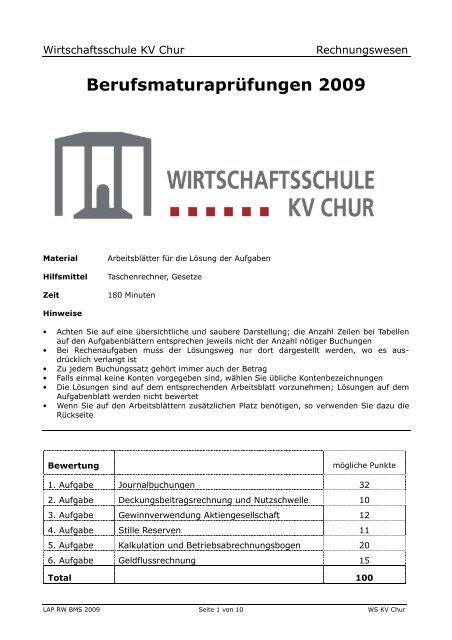

<strong>Wirtschaftsschule</strong> <strong>KV</strong> <strong>Chur</strong><br />

Rechnungswesen<br />

Berufsmaturaprüfungen <strong>2009</strong><br />

Material<br />

Hilfsmittel<br />

Zeit<br />

Arbeitsblätter für die Lösung der <strong>Aufgaben</strong><br />

Taschenrechner, Gesetze<br />

180 Minuten<br />

Hinweise<br />

• Achten Sie auf eine übersichtliche und saubere Darstellung; die Anzahl Zeilen bei Tabellen<br />

auf den <strong>Aufgaben</strong>blättern entsprechen jeweils nicht der Anzahl nötiger Buchungen<br />

• Bei Rechenaufgaben muss der Lösungsweg nur dort dargestellt werden, wo es ausdrücklich<br />

verlangt ist<br />

• Zu jedem Buchungssatz gehört immer auch der Betrag<br />

• Falls einmal keine Konten vorgegeben sind, wählen Sie übliche Kontenbezeichnungen<br />

• Die Lösungen sind auf dem entsprechenden Arbeitsblatt vorzunehmen; Lösungen auf dem<br />

<strong>Aufgaben</strong>blatt werden nicht bewertet<br />

• Wenn Sie auf den Arbeitsblättern zusätzlichen Platz benötigen, so verwenden Sie dazu die<br />

Rückseite<br />

Bewertung<br />

mögliche Punkte<br />

1. Aufgabe Journalbuchungen 32<br />

2. Aufgabe Deckungsbeitragsrechnung und Nutzschwelle 10<br />

3. Aufgabe Gewinnverwendung Aktiengesellschaft 12<br />

4. Aufgabe Stille Reserven 11<br />

5. Aufgabe Kalkulation und Betriebsabrechnungsbogen 20<br />

6. Aufgabe Geldflussrechnung 15<br />

Total 100<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 1 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Aufgabe 1 – Journalbuchungen (32 Punkte)<br />

Verbuchen Sie die folgenden, ausgewählten Geschäftsfälle der Fare AG (Metallbau und Werkzeughandel)<br />

für Dezember 2008.<br />

• Die Firma verfügt über ein vermietetes Mehrfamilienhaus mit separater Liegenschaftenrechnung<br />

• Die MWST wird nach vereinbartem Entgelt mittels der Nettomethode erfasst und ist überall<br />

zu verbuchen, wo es nötig ist<br />

• Der folgende Kontenplan ist verbindlich – es dürfen keine anderen Konten verwendet<br />

werden<br />

• Alle Beträge sind auf 5 Rappen zu runden<br />

• Die Ausrechnungen brauchen lediglich für die angegebenen Nummern dargestellt<br />

zu werden<br />

Abschreibungen<br />

Aktienkapital<br />

Ausserordentlicher Aufwand<br />

Ausserordentlicher Ertrag<br />

Bank<br />

Bestandesänderung Halb- und Fertigfabrikate<br />

Debitoren (Forderungen aus Lieferungen und<br />

Leistungen)<br />

Debitoren Verrechnungssteuer<br />

Debitoren Vorsteuer<br />

Debitorenverluste<br />

Delkredere<br />

Diverse Betriebserträge<br />

Fahrzeuge<br />

Fahrzeugaufwand<br />

Gewinn-/Verlustvortrag<br />

Hypothek<br />

Immobilien<br />

Immobilienaufwand<br />

Immobilienertrag<br />

Kasse<br />

Kreditoren (Verbindlichkeiten aus Lieferungen<br />

und Leistungen; inkl. Sozialversicherungen)<br />

Kreditoren MWST<br />

Lohnaufwand<br />

Maschinen<br />

Mietaufwand<br />

Mobilien<br />

Post<br />

Produktionsertrag<br />

Reserven<br />

Rohmaterialaufwand<br />

Rückstellungen<br />

Sonstiger Betriebsaufwand<br />

Sozialversicherungsaufwand<br />

Transitorische Aktiven<br />

Transitorische Passiven<br />

Unterhalt und Reparaturen<br />

Verwaltungsaufwand<br />

Vorräte Halb- und Fertigfabrikate<br />

Vorräte Handelswaren<br />

Vorräte Rohmaterial<br />

Warenaufwand<br />

Warenertrag<br />

Werbeaufwand<br />

Wertberichtigung Mobilien<br />

Wertschriften<br />

Wertschriftenaufwand<br />

Wertschriftenertrag<br />

Zinsaufwand<br />

Zinsertrag<br />

1. Kreditkauf von Roheisen zur Weiterverarbeitung; Rechnungsbetrag CHF 17'216.–<br />

(inkl. 7.6 % MWST).<br />

2. Anfang Januar 2008 wird eine Produktionsmaschine auf Rechnung gekauft:<br />

• Katalogpreis CHF 150'640.– (inkl. 7.6 % MWST)<br />

• Der Lieferant gewährt uns einen Treuerabatt von 5 %<br />

• Der Lieferant nimmt eine gebrauchte Maschine von uns an Zahlung im Wert von CHF<br />

69'940.– (inkl. MWST). Diese Maschine hatten wir Anfang 2006 für 110'000 Franken<br />

(inkl. MWST) angeschafft und am Ende jedes Geschäftsjahres um 40 % vom Buchwert<br />

abgeschrieben.<br />

Zu verbuchen ist die Rechnung des Lieferanten, der Eintausch sowie der Gewinn oder<br />

Verlust aus dem Eintausch.<br />

3. Beim Import von Handelswaren aus Deutschland (Wert 6'000 Euro, Kurs 1.55) wendet die<br />

Zollverwaltung in Kreuzlingen für die Berechnung der MWST (7.6 %) den Kurs 1.57 an.<br />

Zu verbuchen ist die Rechnung des Lieferanten sowie die Rechnung der Zollbehörde für<br />

die Mehrwertsteuer.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 2 von 10 WS <strong>KV</strong> <strong>Chur</strong>

4. Wir verkaufen gegen Rechnung Fabrikate aus eigener Produktion nach Österreich; Bruttoverkaufspreis<br />

CHF 4'000.–<br />

5. Mit dem Kunden Fabian Kleiss haben wir einen privaten Nachlassvertrag abgeschlossen,<br />

wonach wir auf unsere Forderung von CHF 40'888.– (dieser Betrag versteht sich inkl.<br />

7.6 % MWST) verzichten.<br />

6. Kunde Max Frey bezahlt eine bereits gebuchte Rechnung (Betrag CHF 12'912.– inkl. 7.6%<br />

MWST) für Handelswaren nach Abzug von 2 % Skonto auf unser Bankkonto.<br />

7. Die Rechnung des deutschen Lieferanten (vgl. 3.) zahlen wir per Banküberweisung (Tageskurse:<br />

Noten Geld 1.51, Noten Brief 1.61, Devisen Geld 1.54, Devisen Brief 1.58). Die<br />

Kursdifferenz ist ebenfalls zu buchen.<br />

8. Abrechnung der MWST für das dritte Quartal mit der Eidg. Steuerverwaltung (die oben<br />

verbuchten Geschäftsfälle sind in den Zahlen berücksichtigt). Die Überweisung erfolgt per<br />

Post.<br />

Soll<br />

Haben<br />

Vorsteuer 7'870.– 210.–<br />

Umsatzsteuer 640.– 17'830.–<br />

Per 31. Dezember 2008 sind die Abschlussbuchungen für folgende Positionen<br />

vorzunehmen:<br />

9. a) Der Marchzins der Hypothek (zu 4 ¼ %) für das Mehrfamilienhaus ist zu erfassen:<br />

• Zinstermine 30. April und 31. Oktober (Zins nachschüssig für das vergangene<br />

Halbjahr zahlbar)<br />

• Kontostand Hypothek am 1.1.2008: CHF 800'000.–<br />

• Vertragsgemäss ist an den Zinsterminen 2008 je CHF 20'000.– amortisiert worden<br />

b) Ein Untermieter, der vom 1. Oktober 2008 bis 31. März <strong>2009</strong> einen Teil unserer Lagerfläche<br />

gemietet hat, hat am 28. Dezember 2008 die Miete von CHF 380.– für den<br />

Januar <strong>2009</strong> bereits auf unser Postkonto einbezahlt (Zahlung bereits verbucht).<br />

c) Eine Serie von Inseraten (zu Werbezwecken), die von Anfang November 2008 bis<br />

Ende März <strong>2009</strong> gleichmässig verteilt in der Tagespresse erscheinen wird, ist in Auftrag<br />

gegeben worden. Die Rechnung von CHF 15'000.– (inkl. 7.6 % MWST) für die<br />

ganze Inserateserie ist bereits Ende November bezahlt und verbucht worden.<br />

10. Zu verbuchender Bankauszug per 31.12.08:<br />

Datum Text Belastungen Gutschriften<br />

31.12.2008 Zinsgutschrift 2'830.45<br />

31.12.2008 Verrechn.steuer ????<br />

31.12.2008 Spesen 138.30<br />

11. Bestand der folgenden Konten vor dem Abschluss 2008:<br />

• Delkredere CHF 6'100.–<br />

• Debitoren CHF 148'000.–<br />

Ende 2007 betrug der Bestand an Debitoren CHF 122'000.–. Man rechnet damit, dass der<br />

prozentuale Anteil der mutmasslich verlorenen Forderungen Ende 2008 gleich hoch ist<br />

wie Ende 2007. Die Anpassung des Kontos Delkredere ist zu verbuchen.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 3 von 10 WS <strong>KV</strong> <strong>Chur</strong>

12. Bestand der Handelswaren:<br />

Bestand am 01.01.08 – Gemäss Finanzbuchhaltung CHF 48'000.–<br />

Bestand am 31.12.08 – zu Anschaffungskosten CHF 54'000.–<br />

– zu Einstandspreisen an den Beschaffungsmärkten 51'000.–<br />

– zu Verkaufspreisen am Absatzmarkt 93'000.–<br />

13. Bestand der Vorräte Halb- und Fertigfabrikate:<br />

Bestand am 1.1.2008 CHF 78'000.–<br />

Bestand am 31.12.2008 CHF 81'000.–<br />

Verbuchen Sie die Bestandeskorrektur am 31.12.2008, wenn die Vorräte Halb- und Fertigfabrikate<br />

um CHF 10'000.– unterbewertet werden sollen (nur 1 Buchung gesucht)<br />

14. Die Mobilien mit einem Anschaffungswert von CHF 93'500.– und einem Buchwert von CHF<br />

43'800.– sind mit einem Abschreibungssatz von 25 % linear abzuschreiben.<br />

Aufgabe 2 — Deckungsbeitragsrechnung und Nutzschwelle (10 Punkte)<br />

Das Getränkehandelsunternehmen Surella AG möchte ein neues Trendgetränk verkaufen. Für<br />

Gehälter, Werbung, Verteilung usw. rechnet man für das erste Jahr mit Fixkosten in Höhe von CHF<br />

450'000.—. Die variablen Kosten umfassen nur den Einstandspreis der Flaschen.<br />

Der Verkaufspreis je Flasche wird auf CHF 2.50 festgelegt. Die Handelsmarge beträgt bei diesem<br />

Verkaufspreis 40%.<br />

a) Bei welchem Nettoerlös entsteht im ersten Jahr weder Gewinn noch Verlust (Nutzschwelle)?<br />

b) Da sich das Getränk im ersten Jahr doch nicht so gut verkaufen liess wie erwartet<br />

und mehrere zehntausend Franken Verlust hingenommen werden mussten, wird im<br />

zweiten Jahr der Nettoerlös (Verkaufspreis) pro Flasche um 20% gesenkt. Auf Grund<br />

des gesteigerten Werbeeinsatzes erhöhen sich die fixen Kosten gegenüber dem ersten<br />

Jahr um CHF 50'000.–. Der Einstandspreis beträgt neu CHF 1.45 je Flasche.<br />

Wie viele Flaschen müssen im zweiten Jahr verkauft werden, damit der Verlust auf CHF<br />

15'000.– begrenzt werden kann?<br />

c) Graphische Darstellung der Nutzschwelle<br />

c1) Bestimmen Sie, ausgehend von den Daten bei b), die mengenmässige Nutzschwelle<br />

im zweiten Jahr graphisch. Zeichnen Sie dazu möglichst präzis die Selbstkosten<br />

und den Nettoerlös ein sowie die fixen Gemeinkosten. Die Geraden sind anzuschreiben<br />

und die Nutzschwelle muss auch auf der Abszisse ersichtlich sein!<br />

c2) Zeichnen Sie mit einem Doppelpfeil ( ) den Erfolg am richtigen Ort in<br />

der Grafik ein, der bei einem Umsatz von 2.5 Mio. CHF erzielt würde und bezeichnen<br />

Sie diesen als Gewinn oder Verlust.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 4 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Aufgabe 3 — Gewinnverteilung bei der AG nach OR 671 (12 Punkte)<br />

Vor der Verbuchung des Jahresreingewinns 2008 (CHF 102'000.–) weisen die Eigenkapitalkonti<br />

der ELEKTRA AG per 31.12.08 folgende Saldi aus:<br />

Aktienkapital CHF 500'000.— *<br />

Reserven CHF 30'000.—<br />

Verlustvortrag CHF 6'000.—<br />

*Es handelt sich um 500 Namenaktien zu nominal je CHF 1'000.–; alle Aktien sind nur zu<br />

80 % einbezahlt.<br />

Die Generalversammlung der ELEKTRA AG beschliesst Folgendes:<br />

• Tantième CHF 10'000.—<br />

• Reserven gesetzliches Minimum (vgl. OR-Auszug unten)<br />

• Dividenden so viele ganze Prozente wie möglich<br />

Art. 671 OR Abs. 1<br />

5 Prozent des Jahresgewinnes sind der allgemeinen Reserve zuzuweisen, bis diese 20 Prozent<br />

des einbezahlten Aktienkapitals erreicht. Dieser Reserve sind, auch nachdem sie die gesetzliche<br />

Höhe erreicht hat, zuzuweisen:<br />

1. ein bei der Ausgabe von Aktien nach Deckung der Ausgabekosten über den Nennwert hin<br />

aus erzielter Mehrerlös, soweit er nicht zu Abschreibungen oder zu Wohlfahrtszwecken<br />

verwendet wird.<br />

2. was von den geleisteten Einzahlungen auf ausgefallene Aktien übrig bleibt, nachdem ein<br />

allfälliger Mindererlös aus den dafür ausgegebenen Aktien gedeckt worden ist;<br />

3. 10 Prozent der Beträge, die nach Bezahlung einer Dividende von 5 Prozent als Gewinnanteil<br />

ausgerichtet werden.<br />

1. Erstellen Sie auf dem Arbeitsblatt einen übersichtlichen Gewinnverwendungsplan inklusive<br />

Beträgen.<br />

2. Verbuchen Sie zusätzlich die Gewinnverwendung. Die Verrechnungssteuer von 35 % ist der<br />

eidgenössischen Steuerverwaltung gutzuschreiben. Eröffnungs- und Abschlussbuchungen<br />

sind nicht verlangt.<br />

3. Die Firma Hardegger GmbH besitzt als Beteiligung 200 Aktien der ELEKTRA AG. Wie verbucht<br />

die Hardegger GmbH die Dividendenzahlung über das Bankkonto (einschliesslich<br />

Verbuchung der Verrechnungssteuer)?<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 5 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Aufgabe 4 – Stille Reserven (11 Punkte)<br />

Sie finden nachstehend die offiziellen Bilanzen per 31.12.2007 sowie per 31.12.2008 (jeweils nach<br />

Gewinnverteilung) der MADOX AG, die Unterhaltungselektronik aus dem südostasiatischen Raum<br />

importiert und in der Schweiz an den Detailhandel weiterverkauft. (Zahlen jeweils in 1'000 CHF).<br />

Offizielle Bilanzen<br />

31.12.2007 31.12.2008<br />

Flüssige Mittel 50 92<br />

Wertschriften 15 11<br />

Forderungen 150 200<br />

Delkredere - 15 135 - 20 180<br />

Warenvorräte 240 210<br />

Mobilien 400 400<br />

Wertberichtigung Mobilien - 200 200 - 300 100<br />

Fahrzeuge 140 110<br />

Immobilien 980 950<br />

Total Aktiven 1760 1653<br />

Kurzfristige Verbindlichkeiten 225 163<br />

Hypotheken 550 500<br />

Aktienkapital 800 800<br />

Reserven 185 190<br />

Total Passiven 1760 1653<br />

Zusätzliche Informationen zur Bilanz per 31.12.2007:<br />

• Der effektive Wert der Wertschriften beträgt 20.<br />

• Eine Wertberichtigung auf dem Debitorenbestand von 6 % ist aufgrund der aktuellen Kundenstruktur<br />

ausreichend.<br />

• Die Warenvorräte werden zu 2 / 3 des Einstandswertes ausgewiesen.<br />

• Das gesamte Mobiliar wurde anfangs 2006 ausgewechselt. Die neuen Mobilien werden in<br />

der Betriebsbuchhaltung (BEBU) linear mit 20 % abgeschrieben. In der Finanzbuchhaltung (FI-<br />

BU) hingegen wird ein Abschreibungssatz von 25% angewendet (Bezugsgrösse ist der Anschaffungswert).<br />

Zusätzliche Informationen zur Bilanz per 31.12.2008:<br />

• Im Verlauf des Jahres 2008 wurden Wertschriften im Betrag von 4 verkauft. Die stillen Reserven<br />

haben sich betragsmässig nicht verändert.<br />

• Die stillen Reserven auf den Forderungen wurden um 5 erhöht.<br />

• Die effektive Warenbestandesabnahme beträgt 45.<br />

• Die Abschreibungspraxis in der Betriebs- und in der Finanzbuchhaltung bleibt im Vergleich<br />

zum Vorjahr unverändert.<br />

<strong>Aufgaben</strong><br />

a) Berechnen Sie mit Hilfe der Tabelle auf dem Arbeitsblatt die Veränderung der stillen Reserven<br />

im Geschäftsjahr 2008. Eine Zunahme der stillen Reserven ist mit einem +, eine<br />

Abnahme mit einem – zu bezeichnen. Es müssen sämtliche nicht schraffierten Tabellenfelder<br />

ausgefüllt werden.<br />

b) In der offiziellen Erfolgsrechnung von 2008 weist die MADOX AG einen Gewinn von 8 aus.<br />

Ermitteln Sie den internen Erfolg für das Jahr 2008. Bezeichnen Sie ihn als Gewinn oder<br />

Verlust. Der Lösungsweg ist verlangt.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 6 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Aufgabe 5 — BAB/Kalkulation (20 Punkte)<br />

In der W. Berger Maschinen AG werden zwei verschiedene Erzeugnisse hergestellt, nämlich<br />

die Holzbearbeitungsmaschine Futura und die Schleifmaschine Sanela. Für das Jahr<br />

2008 wurden folgende Zahlen ermittelt:<br />

Einzelkosten Futura (in 1'000 CHF) Sanela (in 1'000 CHF)<br />

Einzelmaterial 640 500<br />

Einzellöhne Fertigungsstelle 1 360 340<br />

Einzellöhne Fertigungsstelle 2 160 130<br />

Einzelkosten Fremdbearbeitung* 192<br />

Einzellohnstunden Futura (Std.) Sanela (Std.)<br />

Einzellohnstunden Fertigungsstelle 1 13'333 11'467<br />

Einzellohnstunden Fertigungsstelle 2 10'000 8'125<br />

*Die Holzbearbeitungsmaschine Futura wird teilweise in einem anderen Betrieb produziert<br />

Gemeinkosten<br />

in 1'000 CHF Bezugsgrösse für Umlage<br />

Materialverwaltung 68.4 Einzelmaterialverbrauch<br />

Fertigungsstelle 1 372 Einzellohnstunden Fertigungsstelle 1<br />

Fertigungsstelle 2 174 Einzellöhne in CHF der Fertigungsstelle 2<br />

Betriebsbüro 191.7<br />

Total Einzelkosten ohne Fremdbearbeitung**<br />

Marketing und Vertrieb 260 .** Herstellkosten der verkauften Fabrikate<br />

**Das Betriebsbüro erbringt keine Leistungen für die Fremdarbeiten<br />

Bestandesänderungen Futura (in 1000 CHF) Sanela (in 1000 CHF)<br />

Erzeugnisse in Arbeit Abnahme 15.6 Zunahme 17.3<br />

Fertigfabrikate Zunahme 4 Keine Veränderung<br />

Umsätze Future (in 1000 CHF) Sanela (in 1000 CHF)<br />

Fabrikatverkaufserlöse (netto) 2030.6 1388.2<br />

Zusätzliche Angaben:<br />

• Das Total der betrieblichen Aufwände gemäss Finanzbuchhaltung beträgt 3'430 (in 1'000 CHF).<br />

• Der Fabrikateverkaufserlös ist der einzige betriebliche Ertrag.<br />

Teil 1 (10 Punkte)<br />

Berechnen Sie mit Hilfe des Betriebsabrechnungsbogens die Selbstkosten der beiden Erzeugnisse<br />

Futura und Sanela. Sämtliche nicht schraffierten leeren Felder sind auszufüllen. Zwischenresultate<br />

in 1'000 CHF sind auf eine Kommastelle zu runden (z.B. 145.6), die Kalkulationssätze auf zwei<br />

Kommastellen.<br />

Teil 2 (3 Punkte)<br />

Berechnen Sie den Betrag der sachlichen Abgrenzung (zwischen Aufwand und Kosten). Beschreiben<br />

Sie eine mögliche, konkrete Ursache für diese Abgrenzung.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 7 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Teil 3 (7 Punkte)<br />

Diese Teilaufgabe ist unabhängig von der Höhe der von Ihnen bei Teil 1 berechneten Kalkulationssätze<br />

zu lösen!<br />

Schreinermeister Zettel verlangt eine Offerte für eine Schleifmaschine der Linie Sanela. Für diesen<br />

Auftrag rechnet die W. Berger Maschinen AG mit Einzelmaterialkosten von CHF 800.–. In der<br />

Fertigungsstelle 1, wo 64 Stunden an der Maschine gearbeitet wird, fallen Einzellöhne von CHF<br />

960.– an. In der Fertigungsstelle 2 fallen bei 20 Fertigungsstunden CHF 320.– Einzellohnkosten<br />

an.<br />

Es sind die zusätzlich die folgenden Komponenten in den Verkaufspreis einzurechnen:<br />

• GK Materialverwaltung (in % des Einzelmaterialverbrauchs): 8 %<br />

• GK Fertigungsstelle 1 (pro Einzellohnstunde): CHF 6.—<br />

• GK Fertigungsstelle 2 (in % der Einzellöhne): 70 %<br />

• GK Betriebsbüro (in % der massgeblichen Einzelkosten): 8 %<br />

• GK Marketing und Vertrieb (in % der Herstellkosten): 7 %<br />

• Reingewinnzuschlagssatz (RG in % der Selbstkosten): 4 %<br />

• Skonto: 3 %<br />

• Rabatt: 10 %<br />

• MWST: 7.6 %<br />

Berechnen Sie Einzelkosten, Herstellkosten, Selbstkosten und den Offertpreis (Verkaufspreis<br />

inkl. MWST) dieses Auftrags. Alle Frankenbeträge sind auf 5 Rappen zu runden! Es sind die<br />

genauen Fachbegriffe anzugeben, soweit sie nicht vorgegeben sind.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 8 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Aufgabe 6 – Geldflussrechnung (15 Punkte)<br />

Teil 1 (8 Punkte)<br />

Die nachfolgende Geldflussrechnung ist vereinfacht und stammt von der Kallanika AG, einem<br />

grösseren Pharmaunternehmen:<br />

Alle Beträge in Tausend CHF<br />

2008 2007<br />

Jahresgewinn 59'033 50'523<br />

Abschreibungen 25'756 22'522<br />

Bildung bzw. Auflösung von Rückstellungen -370 2'443<br />

Veränderung Forderungen aus Lieferungen und Leistungen (Debitoren) –50'423 12'586<br />

Veränderung übrige Forderungen und aktive Rechnungsabgrenzungen –12'293 –21'315<br />

Veränderung Vorräte –18'761 –21'653<br />

Veränderung Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) 23'099 18'969<br />

Veränderung übrige Verbindlichkeiten und passive Rechnungsabgrenzungen –41'617 –54'288<br />

Cashloss/Cashflow = Mittelfluss aus Geschäftstätigkeit –15'576 9'787<br />

Desinvestitionen von Finanzanlagen und Beteiligungen 836 13'092<br />

Investitionen in Finanzanlagen und Beteiligungen –65'395 –61'058<br />

Desinvestitionen von immateriellen Anlagen — —<br />

Investitionen in immaterielle Anlagen — –130<br />

Desinvestitionen von Sachanlagen 28'209 14'960<br />

Investitionen in Sachanlagen –83'640 -30'269<br />

Mittelfluss aus Investitionstätigkeit –119'990 -63'405<br />

Dividendenzahlung (inkl. Vst) –19'305 –18'018<br />

Zunahme langfristige Verbindlichkeiten 114'671 91'711<br />

Mittelfluss aus Finanzierungstätigkeit 95'366 73'693<br />

Veränderung flüssige Mittel –40'200 ?<br />

Flüssige Mittel 1. Januar 90'179 ?<br />

Flüssige Mittel 31. Dezember 49'979 ?<br />

Zusätzliche Angabe:<br />

• 2007 und 2008 waren je 643'500 Aktien dividendenberechtigt<br />

Aufgabe:<br />

Kreuzen Sie auf den Arbeitsblättern die richtige Antwort/Behauptung zu dieser Geldflussrechnung<br />

an.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 9 von 10 WS <strong>KV</strong> <strong>Chur</strong>

Teil 2 (7 Punkte)<br />

Dieser Teil 2 steht in keinem Zusammenhang zu Teil 1 und ist damit völlig unabhängig<br />

davon lösbar!<br />

Nachfolgend finden Sie die Zahlen der MIKROV AG für das Jahr 2008 (alle Zahlen in CHF 1'000.–)<br />

Bilanzen der letzten 2 Jahre<br />

31.12.2007 31.12.2008<br />

Flüssige Mittel 74 141<br />

Forderungen aus Lieferungen und Leistungen (Debitoren) 550 660<br />

Aktive Rechnungsabrenzung (TA) 10 25<br />

Vorräte 650 610<br />

Sachanlagen 200 295<br />

Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) 300 280<br />

Passive Rechnungsabgrenzung (TP) 4 3<br />

Darlehen 500 400<br />

Rückstellungen 50 60<br />

Aktienkapital 400 450<br />

Reserven 230 240<br />

Gewinnvortrag 0 298<br />

Erfolgsrechnung 2008<br />

Warenverkauf 4'000<br />

Gewinn Verkauf Sachanlagen 3<br />

Warenaufwand 2'140<br />

Personalaufwand 800<br />

Miete 120<br />

Rückstellungsaufwand 10<br />

Verwaltungsaufwand 550<br />

Zinsen 30<br />

Abschreibungen 55<br />

Gewinn 298<br />

Zusätzliche Angaben:<br />

• Die Forderungen aus Lieferungen und Leistungen und Verbindlichkeiten aus Lieferungen und<br />

Leistungen stammen aus Warenverkäufen und -einkäufen.<br />

• Die Veränderung der «Aktiven Rechnungsabgrenzungen» steht im Zusammenhang mit<br />

Vorauszahlungen von Löhnen.<br />

• Eine Sachanlage mit einem Buchwert von 10 ist für 13 verkauft worden.<br />

• Die Veränderung der «Passiven Rechnungsabgrenzungen» steht im Zusammenhang mit den<br />

Marchzinsen für das Darlehen<br />

• Im Jahr 2008 sind keine Dividenden ausgeschüttet worden.<br />

Berechnen Sie auf dem Arbeitsblatt den Cashflow (Geldfluss aus Geschäftstätigkeit) zum Fonds<br />

Geld (= Flüssige Mittel) mit der direkten Methode.<br />

<strong>LAP</strong> <strong>RW</strong> BMS <strong>2009</strong> Seite 10 von 10 WS <strong>KV</strong> <strong>Chur</strong>