Geschäftsbericht 2012 - Volksbank Schwäbisch Gmünd eG

Geschäftsbericht 2012 - Volksbank Schwäbisch Gmünd eG

Geschäftsbericht 2012 - Volksbank Schwäbisch Gmünd eG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

„Gemeinsam<br />

stark!“<br />

Geschäftsbericht<br />

2 · 0 · 1 · 2<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>

Inhalt<br />

Leitung und Verwaltung 2<br />

Bericht des Vorstandes 3<br />

Bericht des Aufsichtsrates 5<br />

Lagebericht 7<br />

Unser gesellschaftliches Engagement 8<br />

Unser Finanzverbund 9<br />

Bilanz (Kurzfassung) 10<br />

Gewinn- & Verlustrechnung (Kurzfassung) 11<br />

Leitung & Verwaltung<br />

Vorstand<br />

Guntram Leibinger ab 01.05.<strong>2012</strong><br />

Olaf Hepfer ab 01.07.<strong>2012</strong><br />

Udo Effenberger bis 30.04.<strong>2012</strong><br />

Robert Knoll bis 30.04.<strong>2012</strong><br />

Aufsichtsrat<br />

Prokuristen/Generalbevollmächtigte<br />

Rolf Harig ab 10.09.<strong>2012</strong><br />

Michael Merz<br />

Werner Roos<br />

Alexander Stich<br />

Andreas Wankerl<br />

Verbandszugehörigkeit<br />

Robert Mürdter, Vorsitzender (Geschäftsführer)<br />

Martin Bläse, stellv. Vorsitzender (Malermeister)<br />

· Baden-Württembergischer Genossenschaftsverband<br />

e.V., Karlsruhe (BWGV)<br />

Alfred Baumhauer (Rechtsanwalt)<br />

Burkhard Fichtner, bis 18.7.<strong>2012</strong> (Geschäftsführer a. D.)<br />

Gerhard Hackner (Diplom-Ingenieur)<br />

Markus Helling (Geschäftsführer)<br />

Klemens Stöckle (Bürgermeister)<br />

Christian Widmann (Geschäftsführer)<br />

· Bundesverband der Deutschen <strong>Volksbank</strong>en<br />

und Raiffeisenbanken e.V., Berlin (BVR)<br />

· Zentralbank, DZ BANK AG, Frankfurt<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong><br />

2

Bericht des Vorstandes<br />

Wirtschaft durch globales<br />

Umfeld belastet<br />

Die Staatsschuldenkrise in Teilen des Euroraums und<br />

die verhaltene Weltkonjunktur dämpften in <strong>2012</strong> das<br />

Wirtschaftswachstum Deutschlands merklich. Das<br />

deutsche Bruttoinlandsprodukt ist gemäß den ersten<br />

amtlichen Schätzungen preisbereinigt um 0,7 Prozent<br />

gestiegen und damit erheblich schwächer als im Vorjahr<br />

(3,0 Prozent). Während die Wirtschaftsleistung zu<br />

Beginn des Jahres - begünstigt durch einen zeitweilig<br />

recht lebhaften Außenhandel - noch deutlich zulegte,<br />

ließen die Auftriebskräfte zum Jahresende spürbar<br />

nach. Die schwächere Gangart der Weltwirtschaft<br />

und die Unsicherheit über den weiteren Verlauf der<br />

Schuldenkrise schlugen verstärkt auf das Außenhandelsgeschäft<br />

und die Investitionsausgaben der inländischen<br />

Unternehmen durch. Auf Jahressicht leistete<br />

der Außenhandel dennoch den größten Beitrag<br />

zum Anstieg des Bruttoinlandsprodukts, während von<br />

den Investitionen insgesamt keine Wachstumsimpulse<br />

ausgingen.<br />

zurück. Die Anzahl der Erwerbstätigen mit Arbeitsort<br />

in Deutschland ist nach ersten amtlichen Schätzungen<br />

auf Jahressicht gegenüber dem Vorjahr um<br />

449.000 Menschen auf einen neuen Rekordstand<br />

von 41,61 Millionen Menschen gestiegen. Die Zahl<br />

der Arbeitslosen ist hingegen um 79.000 Menschen<br />

auf 2,89 Millionen zurückgegangen, was einer Arbeitslosenquote<br />

von 6,8 Prozent entspricht.<br />

Moderater<br />

Preisauftrieb<br />

Der allgemeine Auftrieb bei den Verbraucherpreisen<br />

hat sich in <strong>2012</strong> geringfügig vermindert. Die Verbraucherpreise<br />

sind im Jahresdurchschnitt gegenüber<br />

dem Vorjahr um 2,0 Prozent gestiegen. In 2011 hatte<br />

die Teuerungsrate noch bei 2,1 Prozent gelegen. Zu<br />

den wichtigsten Preistreibern gehörten abermals die<br />

Energieprodukte, die sich im Mittel um 5,7 Prozent<br />

verteuerten. Kräftige Preisanhebungen waren allerdings<br />

auch bei Nahrungsmitteln (+3,4 Prozent) zu<br />

verzeichnen.<br />

Investitionen insgesamt<br />

durchwachsen<br />

Ungeachtet der nach wie vor günstigen Finanzierungsbedingungen<br />

war die Investitionsbereitschaft in <strong>2012</strong><br />

erheblich geringer als im Vorjahr. Dies trifft insbesondere<br />

auf die Ausrüstungs- und Lagerinvestitionen zu.<br />

Diese sind wegen der vielfach eingetrübten Absatzund<br />

Gewinnerwartungen der Unternehmen merklich<br />

zurückgegangen und haben für sich genommen den<br />

Anstieg des preisbereinigten Bruttoinlandsprodukts<br />

um 0,8 Prozentpunkte vermindert. Auch die Bauinvestitionen<br />

sind insgesamt gesunken. Sie wiesen in<br />

den einzelnen Sparten allerdings unterschiedliche<br />

Entwicklungen auf.<br />

Erwerberzahl erreichte<br />

neuen Höchststand<br />

Am deutschen Arbeitsmarkt setzten sich Anfang<br />

<strong>2012</strong> zunächst die positiven Trends der vergangenen<br />

Jahre fort. Die saisonbereinigte Erwerbstätigenzahl<br />

tendierte nach oben und die Arbeitslosigkeit ging<br />

Verunsicherung erreichte im<br />

Sommer <strong>2012</strong> ihren Höhepunkt<br />

Im zweiten Jahresquartal kam es zu einer massiven<br />

Verschärfung der Lage im europäischen Währungsraum:<br />

die Konjunkturaussichten trübten sich spürbar<br />

ein, die angeschlagenen Euro-Staaten mussten<br />

weitere Bonitätsherabstufungen hinnehmen und<br />

die Schieflage von Geschäftsbanken in der Euro-<br />

Peripherie nährte die Furcht vor einer ungebremsten<br />

Eskalation der Euro-Staatsschuldenkrise. Eine herausragende<br />

Rolle spielten dabei Italien und Spanien. Die<br />

beiden Euro-Staaten mussten bis Mitte des Jahres<br />

einen scharfen Anstieg der Risikoprämien auf ihre<br />

Staatsanleihen gegenüber den als besonders sicher<br />

eingestuften Bundesanleihen hinnehmen. Der sich<br />

darin widerspiegelnde Vertrauensverlust potenzieller<br />

Gläubiger gefährdete die Refinanzierungsund<br />

Zahlungsfähigkeit Italiens und Spaniens. In dieser<br />

Lage wurde der Zusammenhalt des Euroraums<br />

zunehmend in Frage gestellt.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>3

EZB intensivierte in <strong>2012</strong><br />

ihr Krisenmanagement...<br />

...folgte in der zweiten Jahreshälfte<br />

ein Kursfeuerwerk<br />

Die EZB verstärkte in <strong>2012</strong> ihre expansive Geldpolitik.<br />

Auf die schwache Euro-Konjunktur und die erneute Zuspitzung<br />

der Euro-Staatsschuldenkrise reagierte sie mit<br />

einer Reihe teils unkonventioneller Maßnahmen. So<br />

senkte sie den Leitzins im Juli von 1,0 auf 0,75 Prozent<br />

und damit auf ein neues Allzeittief. Der Zins für Übernachteinlagen<br />

europäischer Geschäftsbanken bei der<br />

EZB sank gleichzeitig erstmals auf null Prozent.<br />

...und fuhr dabei<br />

schwere Geschütze auf<br />

Die bislang schwerste Waffe im Kampf gegen die Euro-<br />

Staatsschuldenkrise brachte der EZB-Rat im September<br />

<strong>2012</strong> mit dem neuen Anleiheaufkaufprogramm in<br />

Stellung. Die europäische Notenbank unterstrich damit<br />

ihr klares Bekenntnis zum Euro von Ende Juli <strong>2012</strong>, im<br />

Rahmen des gegebenen Mandats alles zu tun, was<br />

nötig sei, um den Euro zu erhalten. Die weithin aufgekommenen<br />

Zweifel am Fortbestand des Währungsraumes<br />

gingen daraufhin an den Finanzmärkten<br />

spürbar zurück. Ziel des geldpolitischen Sonderprogramms<br />

ist es, über den Kauf kurz laufender Staatsanleihen<br />

übertriebenen Preisabschlägen am Markt für<br />

Staatsanleihen von Euro-Staaten entgegenzuwirken.<br />

Ein Limit bei den Käufen setzten sich die europäischen<br />

Notenbanker nicht. Allerdings sind die Ankäufe an<br />

strikte Bedingungen geknüpft.<br />

Erst im Juli gelang es dem deutschen Leitindex sich<br />

von der lähmenden Verunsicherung zu lösen. So ist<br />

das deutliche Jahresplus des DAX zum großen Teil<br />

auf die Entwicklungen in der zweiten Jahreshälfte<br />

zurückzuführen, als die Zuversicht in eine schrittweise<br />

Lösung der Euro-Schuldenkrise allmählich zurückkehrte.<br />

Ausschlaggebend hierfür waren in erster<br />

Linie die Krisenpolitiken der EZB und der europäischen<br />

Staatengemeinschaft. So nahm das eindeutige Bekenntnis<br />

des EZB-Präsidenten und der wichtigsten<br />

Staats- und Regierungschefs, wie auch Kanzlerin<br />

Angela Merkel, zur Dauerhaftigkeit des Euro im<br />

Hochsommer <strong>2012</strong> den aufgekommenen Spekulationen<br />

um einen Fortbestand des Währungsraums<br />

den Wind aus den Segeln. Vor diesem Hintergrund<br />

pendelte sich der DAX bis zum Jahresende bei 7.612<br />

Punkten ein. Das waren 29,1 Prozent mehr als zum<br />

Vorjahresultimo.<br />

Für das Geschäftsjahr <strong>2012</strong> schlagen wir vor,<br />

das Ergebnis wie folgt zu verwenden:<br />

2,50 % Dividende<br />

Gesetzliche Rücklagen<br />

Andere Ergebnisrücklagen<br />

Vortrag auf neue Rechnung<br />

Insgesamt<br />

Euro 389.205,26<br />

Euro 50.000,00<br />

Euro 50.000,00<br />

Euro 54,77<br />

Euro 489.260,03<br />

Auf schwere Kursverluste<br />

an den Börsen...<br />

DAX-Aktionären hielt das Jahr <strong>2012</strong> viel Licht und<br />

Schatten bereit. So sorgten nach einem kurzen Aufwärtstrend<br />

zu Jahresbeginn eintrübende Konjunkturaussichten<br />

für Europa aber auch den Rest der Welt<br />

sowie zunehmende Sorgen um den Fortbestand des<br />

europäischen Währungsraumes für massive Kursverluste<br />

an den europäischen Aktienmärkten. Im Zuge<br />

dessen fiel der DAX zwischenzeitlich auf unter 6.000<br />

Punkte. Bis Mitte des Jahres stabilisierte sich der<br />

deutsche Leitindex bei 6.500 Punkten.<br />

Schwäbisch Gmünd, der Vorstand im Mai 2013<br />

Guntram Leibinger<br />

Vorstandssprecher<br />

Olaf Hepfer<br />

Vorstand<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong><br />

4

Bericht des Aufsichtsrates<br />

Der Aufsichtsrat der <strong>Volksbank</strong> Schwäbisch Gmünd<br />

hat im Berichtsjahr die ihm nach Gesetz, Satzung und<br />

Geschäftsordnung obliegenden Aufgaben im Gesamtaufsichtsrat<br />

und in den vom Plenum gewählten Ausschüssen<br />

erfüllt. Er hat die Geschäftsführung überwacht<br />

und beratend begleitet. Er hat die zustimmungspflichtigen<br />

Geschäfte geprüft, mit dem Vorstand erörtert<br />

und in 11 turnusmäßigen und 9 außerordentlichen<br />

Sitzungen darüber entschieden. Darüber hinaus<br />

standen Mitglieder des Aufsichtsrates auch außerhalb<br />

von Sitzungen zu zahlreichen Informations- und<br />

Beratungsgesprächen zur Verfügung.<br />

Des Weiteren haben sich der Aufsichtsratsvorsitzende<br />

und sein Stellvertreter im Rahmen einer Tagung über<br />

aktuelle Entwicklungen im Bereich der bankaufsichtsrechtlichen<br />

Anforderungen zur effizienten Wahrnehmung<br />

des Kontrollmandates weitergebildet.<br />

Der Vorstand informierte den Aufsichtsrat und die<br />

Ausschüsse auf Basis seiner Kenntnisse in den regelmäßig<br />

stattfindenden Sitzungen über die Geschäftsentwicklung,<br />

die Vermögens-, Finanz- und Ertragslage<br />

sowie über besondere Ereignisse. Im Rahmen<br />

seiner Überwachungstätigkeit wurde der Aufsichtsrat<br />

weiterhin kontinuierlich über die Risikosituation und<br />

das Risikomanagement der Bank sowie den Fortgang<br />

der internen und externen Prüfung informiert.<br />

Im Rahmen der externen Prüfungshandlungen im<br />

Jahr <strong>2012</strong> wurde von den Abschlussprüfern festgestellt,<br />

dass die seitens des ehemaligen Vorstandes<br />

vorgetragenen Inhalte nicht in jedem Fall geeignet<br />

waren, die tatsächlichen Verhältnisse einzelner Kreditnehmer<br />

zutreffend wiederzugeben. Auch im Hinblick<br />

auf die Entwicklung der wirtschaftlichen Verhältnisse<br />

der Bank sowie der Strukturen im Kreditgeschäft<br />

muss davon ausgegangen werden, dass die Informationen<br />

an den Aufsichtsrat nicht die tatsächliche<br />

Entwicklung der Risiken und somit auch nicht der<br />

Gesamtrisikolage der Bank beinhaltete.<br />

Seitens des Abschlussprüfers wurde der Aufsichtsrat<br />

damals, ebenso wie im laufenden Jahr, zeitnah über<br />

die potenziellen Risiken informiert. Der Aufsichtsrat<br />

hat sich in mehreren Sitzungen mit der Situation der<br />

Bank beschäftigt und in der Folge mit den damaligen<br />

Geschäftsleitern einen Aufhebungsvertrag vereinbart.<br />

Da die Organstellung beider Geschäftsleiter am<br />

30.4.<strong>2012</strong> endete, wurden mit Wirkung zum 01.05.<strong>2012</strong><br />

Guntram Leibinger und zum 01.07.<strong>2012</strong> Olaf Hepfer<br />

zum Vorstand bestellt.<br />

Aufgabenschwerpunkt im Berichtszeitraum war es,<br />

den Vorstand bei der Aufarbeitung der Risiken und<br />

der Neustrukturierung der Bank kritisch zu begleiten<br />

und zu überwachen. Ende <strong>2012</strong> konnte so seitens<br />

des Aufsichtsrates ein von Maßnahmen begleitetes<br />

Konzept zur Neuausrichtung der Bank verabschiedet<br />

werden.<br />

Zur effizienten Wahrnehmung seiner Aufgaben hat<br />

der Aufsichtsrat im Hinblick auf bevorstehende Änderungen<br />

des Kreditwesengesetzes aus seiner Mitte<br />

Ausschüsse eingerichtet. Der Prüfungsausschuss und<br />

der Nominierungs- und Vergütungskontrollausschuss<br />

bestehen jeweils aus 4 Mitgliedern. Die Aufgaben<br />

des Risiko- sowie des Bauausschusses obliegen dem<br />

Gesamtaufsichtsrat. Aus den insgesamt 6 Sitzungen<br />

der Ausschüsse wurde im Gesamtaufsichtsrat Bericht<br />

erstattet.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>5

Der Kreditausschuss wurde im Berichtszeitraum aufgelöst.<br />

Seine Aufgaben wurden aufgrund der wirtschaftlichen<br />

Situation in die turnusmäßigen Sitzungen<br />

des Gesamtaufsichtsrates integriert.<br />

Im Jahr <strong>2012</strong> haben alle Mitglieder des Aufsichtsrates<br />

- mit wenigen, jeweils begründeten Ausnahmen - an<br />

den Sitzungen teilgenommen.<br />

Der vorliegende Jahresabschluss <strong>2012</strong> mit Lagebericht<br />

wurde vom Baden-Württembergischen Genossenschaftsverband<br />

e. V. geprüft. Über das Prüfungsergebnis<br />

wird in der Vertreterversammlung berichtet.<br />

Den Jahresabschluss, den Lagebericht und den Vorschlag<br />

des Vorstandes für die Verwendung des Jahresüberschusses<br />

hat der Gesamtaufsichtsrat geprüft<br />

und für in Ordnung befunden. Der Vorschlag für die<br />

Verwendung des Jahresüberschusses - unter Einbeziehung<br />

des Gewinnvortrages - entspricht den Vorschriften<br />

der Satzung. Hierbei wurden die sanierungsvertraglichen<br />

Pflichten der Sicherungseinrichtung des BVR<br />

berücksichtigt.<br />

Der Aufsichtsrat hat im April dieses Jahres aufgrund<br />

der Anregungen aus der letztjährigen Vertreterversammlung<br />

beschlossen das Aufsichtsratsgremium<br />

auf 9 Mitglieder zu erhöhen. Somit stehen 2 weitere<br />

Mandate zur Verfügung. Für diese Mandate stellen<br />

sich zur Wahl:<br />

· Frau Maxi Renz ·<br />

(B. A. Wirtschaftswissenschaften/Controlling)<br />

· Herr Roland Wendel ·<br />

(vereidigter Buchprüfer/Steuerberater)<br />

Der Aufsichtsrat spricht dem Vorstand und der Belegschaft<br />

Dank für die geleistete Arbeit aus.<br />

Besonderen Dank auch allen unseren Mitgliedern und<br />

Kunden für die vertrauensvolle Zusammenarbeit mit<br />

der <strong>Volksbank</strong> Schwäbisch Gmünd.<br />

Der Aufsichtsrat empfiehlt der Vertreterversammlung<br />

den vom Vorstand vorgestellten Jahresabschluss zum<br />

31. Dezember <strong>2012</strong> festzustellen und die vorgeschlagene<br />

Verwendung des Jahresüberschusses zu beschließen.<br />

Der vorliegende Jahresabschluss nebst Lagebericht<br />

wurde von den für das Jahr <strong>2012</strong> verantwortlichen<br />

Geschäftsleitern unterzeichnet.<br />

Durch Ablauf der Wahlzeit scheiden in diesem Jahr<br />

die Herren<br />

· Martin Bläse ·<br />

· Gerhard Hackner ·<br />

· Klemens Stöckle ·<br />

Schwäbisch Gmünd, der Aufsichtsrat im Mai 2013<br />

aus dem Aufsichtsrat aus und stellen sich zur Wiederwahl.<br />

Die Wiederwahl der ausscheidenden Mitglieder<br />

ist zulässig.<br />

Robert Mürdter<br />

Aufsichtsratsvorsitzender<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong><br />

6

Lagebericht<br />

Bilanzsumme<br />

Im Geschäftsjahr <strong>2012</strong> reduzierte sich die Bilanzsumme im<br />

wesentlichen durch den Abbau von risikobehafteten Kundenforderungen<br />

auf 650 Mio. Euro. Dies entspricht einem Rückgang<br />

in Höhe von 8 Prozent.<br />

Einlagen<br />

In <strong>2012</strong> gingen die Einlagen gegenüber dem Vorjahr um<br />

3 Prozent zurück. Es wurden hierbei bewusst Einlagen von<br />

Großanlegern mit über dem Marktniveau liegenden Konditionen<br />

abgebaut.<br />

Verbundbilanz - betreutes Kundenvolumen<br />

Beim betreuten Kundenvolumen verzeichnen wir durch den Abbau von bilanzwirksamen Kundenforderungen und Kundeneinlagen<br />

einen leichten Rückgang auf 1,2 Mrd. Euro. Das außerbilanzielle Geschäft mit unseren Verbundpartnern wie<br />

z. B. Union Investment, Bausparkasse Schwäbisch Hall und der R+V Versicherung war von einer stabilen Entwicklung<br />

gekennzeichnet. Wir bedanken uns herzlich bei unseren Kunden und Mitgliedern für die gute Zusammenarbeit und für<br />

die Verbundenheit zu unserer Bank.<br />

Kredite<br />

Vor allem durch den Abbau von risikobehafteten, gewerblichen Krediten verzeichnen wir hier einen Rückgang um<br />

12 Prozent. Im Privatkundengeschäft war durch gutes Neukundengeschäft eine stabile Volumensentwicklung<br />

gegeben.<br />

Personalaufwand<br />

Die Mitarbeiter unserer Bank stellen für uns die wichtigste Ressource dar. Daher wurden sie u.a. an den Genossenschaftsakademien<br />

in Hohenheim, Rüppur und Montabaur in externen und internen Seminaren an insgesamt 401 Tagen weiterqualifiziert.<br />

Wir bieten auch im Jahr 2013 drei Ausbildungsplätze für Bankkaufleute und einen Studienplatz an der Dualen<br />

Hochschule in Heidenheim an. Zum 31.12.<strong>2012</strong> befanden sich 14 junge Menschen in Ausbildung. Mit einer Ausbildungsquote<br />

von 9,7 Prozent liegen wir deutlich über dem Durchschnitt anderer Unternehmen. Die Steigerung der Personalaufwendungen<br />

auf 9,2 Mio. Euro ist auf Einmalfaktoren zurückzuführen. Der um diese Sonderfaktoren bereinigte Personalaufwand<br />

stieg durch den Tarifabschluss leicht an und lag im Rahmen der Erwartungen.<br />

Sachaufwand<br />

Die Sachaufwendungen lagen mit 4,9 Mio. Euro um 0,6 Mio. Euro über dem Vorjahr. Hier spiegeln sich sanierungsbedingte<br />

Sonderfaktoren wie z. B. Beratungsleistungen und umfangreiche externe Prüfungen wider.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>7

Unser gesellschaftliches Engagement<br />

„Einen gesellschaftlichen<br />

Mehrwert für die Region<br />

schaffen.“<br />

Die <strong>Volksbank</strong> Schwäbisch Gmünd ist ein traditionsreicher<br />

und unverzichtbarer Partner, Arbeitgeber und<br />

Förderer in der Region. Wir unterstützen zahlreiche<br />

soziale Projekte und fördern Bereiche wie Kunst, Kultur<br />

und Sport in unserem Geschäftsgebiet.<br />

Das Engagement für unsere Region und ihre Menschen<br />

steht bei uns seit jeher im Mittelpunkt. Als genossenschaftliche<br />

Bank handeln wir bewusst nach dem Prinzip<br />

der gegenseitigen Hilfe und der Solidarität.<br />

Regionales Engagement ist für uns selbstverständlich.<br />

Wir unterstützen ganzjährig viele Vereine, gemeinnützige<br />

Institutionen, öffentliche Einrichtungen und wohltätige<br />

Organisationen. Zahlreiche Projekte fördern wir<br />

auch im Kinder- und Jugendbereich, wie z.B. durch<br />

die Unterstützung von Schulen, Kindergärten und der<br />

Kleinkindbetreuung.<br />

Bei der Vergabe von Spenden- und Sponsoringleistungen<br />

achten wir darauf, dass die vorhandenen Mittel<br />

zielgerichtet und bedarfsgerecht eingesetzt werden.<br />

Allein durch das VR Gewinnsparen haben wir jedes Jahr<br />

die Möglichkeit beachtliche Spenden an soziale, karitative<br />

und gemeinnützige Institutionen zu vergeben.<br />

Mit jedem verkauften Gewinnsparlos gehen 50 Cent in<br />

einen großen Spendentopf, den wir dazu verwenden,<br />

Menschen in Not bzw. gemeinnützige Einrichtungen in<br />

unserem Geschäftsgebiet zu unterstützen. Durch Ihre<br />

Gewinnsparlose konnte in den vergangenen Jahren<br />

bereits viel Positives in der Region bewegt werden.<br />

„Ein Dauerauftrag fürs Glück“<br />

VR Gewinnsparen - immer ein Gewinn!<br />

sparen<br />

gewinnen<br />

helfen<br />

· Sie erwerben in Ihrer <strong>Volksbank</strong> Schwäbisch Gmünd Gewinnsparlose.<br />

· Ein Los kostet 10 Euro/Monat, die bequem von Ihrem Girokonto abgebucht werden.<br />

· 8 Euro davon werden wiederum Ihrem Sparkonto gutgeschrieben, so dass Sie Monat für Monat ansparen.<br />

· Die restlichen 2 Euro sind Ihr Spieleinsatz - 50 Cent davon wandern in den großen Spendentopf für unsere Region.<br />

· Mit Ihrem Spieleinsatz haben Sie monatlich die Chance auf tolle Gewinne in Form von attraktiven Geld- und Sachpreisen.<br />

· Weitere Informationen erhalten Sie in jeder Geschäftsstelle der <strong>Volksbank</strong> Schwäbisch Gmünd und auf unserer Homepage.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong><br />

8

Unser Finanzverbund<br />

DZ BANK<br />

Die DZ BANK ist das Spitzeninstitut für 900 Genossenschaftsbanken<br />

die ihr angeschlossen sind und denen<br />

sie mehrheitlich gehört.<br />

Union Investment<br />

Union Investment ist Deutschlands führender Fondsanbieter<br />

mit Lösungen zur Altersvorsorge, Vermögensverwaltung<br />

und zu Spezialfonds.<br />

Bausparkasse Schwäbisch Hall<br />

Die Bausparkasse Schwäbisch Hall ist Deutschlands<br />

Nummer 1 im Bausparen und Experte für Bausparen,<br />

Baufinanzierung, Vermögens- und Wohneigentumsbildung<br />

sowie Zukunftsvorsorge.<br />

R+V Versicherung<br />

Die R+V Versicherung zählt zu den führenden deutschen<br />

Versicherern.<br />

easyCredit (TeamBank)<br />

Der easyCredit ist der faire Ratenkredit der TeamBank<br />

für unterschiedlichste Lebenssituationen.<br />

VR LEASING<br />

Die VR LEASING ist Spezialist für mittelstandsorientierte<br />

Finanzierungslösungen und schafft unternehmerische<br />

Freiräume für ihre Kunden.<br />

SDK<br />

Die Süddeutsche Krankenversicherung ist der Personenversicherer<br />

seit 1926 - denn nichts ist wichtiger als<br />

die eigene Gesundheit!<br />

WL BANK<br />

Die WL BANK ist als Pfandbriefbank bundesweiter<br />

Dienstleister für das Immobilien-Finanzierungsgeschäft<br />

der 1.100 Genossenschaftsbanken.<br />

Münchener Hypothekenbank<br />

Die Münchener Hypothekenbank ist Experte für<br />

langfristige Finanzierungen von Wohn- und Gewerbeimmobilien.<br />

Deutsche Genossenschafts-Hypothekenbank<br />

Die DG HYP ist Spezialist für gewerbliche Immobilienfinanzierungen<br />

und eine der führenden Pfandbriefbanken<br />

in Deutschland.<br />

DZ PRIVATBANK<br />

Die DZ PRIVATBANK ist Experte im Private Banking<br />

sowie für Vermögensverwaltung, die auf den individuellen<br />

Kundenbedarf ausgerichtet ist.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>9

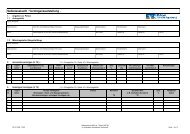

Bilanz zum 31.12.<strong>2012</strong><br />

(Kurzfassung)<br />

€ Geschäftsjahr € Vorjahr T€<br />

Aktivseite<br />

Barreserve 9.118.901,32 13.163<br />

Forderungen an Kreditinstitute 128.390.749,53 110.897<br />

Forderungen an Kunden 428.577.441,35 486.754<br />

Schuldverschreibungen und andere<br />

festverzinsliche Wertpapiere 60.889.332,12 76.808<br />

Aktien und andere nicht festverzinsliche Wertpapiere 1.071.464,16 1.087<br />

Beteiligungen und Geschäftsguthaben<br />

bei Genossenschaften 9.696.754,89 9.701<br />

Anteile an verbundenen Unternehmen 81.806,70 82<br />

Treuhandvermögen 90.096,54 113<br />

Immaterielle Anlagewerte 30.618,00 35<br />

Sachanlagen 5.704.095,86 6.217<br />

Sonstige Vermögensgegenstände 6.770.041,42 4.111<br />

Rechnungsabgrenzungsposten 13.984,27 19<br />

Summe Aktiva 650.435.286,16 708.987<br />

Passivseite<br />

Verbindlichkeiten gegenüber Kreditinstituten 144.568.162,49 183.905<br />

Verbindlichkeiten gegenüber Kunden<br />

a) Spareinlagen 61.778.923,66<br />

b) andere Verbindlichkeiten 384.165.971,75 445.944.895,41 459.864<br />

Verbriefte Verbindlichkeiten 12.111.186,41 18.994<br />

Treuhandverbindlichkeiten 90.096,54 113<br />

Sonstige Verbindlichkeiten 954.673,46 899<br />

Rechnungsabgrenzungsposten 87.960,49 142<br />

Rückstellungen 7.342.072,64 4.935<br />

Nachrangige Verbindlichkeiten 5.392.451,11 7.359<br />

Genussrechtskapital 2.217.000,00 1.799<br />

Eigenkapital<br />

a) gezeichnetes Kapital 15.884.972,87<br />

b) gesetzliche Rücklagen 7.646.000,00<br />

c) andere Ergebnisrücklagen 7.706.554,71<br />

d) Bilanzgewinn 489.260,03 31.726.787,61 30.978<br />

Summe Passiva 650.435.286,16 708.987<br />

Eventualverbindlichkeiten aus Bürgschaften<br />

und Gewährleistungsverträgen 1.985.340,28 6.919<br />

Andere Verpflichtungen aus unwiderruflichen Kreditzusagen 12.469.414,79 25.046<br />

10<br />

012 <strong>2012</strong> <strong>2012</strong>

Gewinn- & Verlustrechnung zum 31.12.<strong>2012</strong><br />

(Kurzfassung)<br />

€ Geschäftsjahr € Vorjahr T€<br />

Zinserträge 23.636.904,49<br />

Zinsaufwendungen 10.473.909,15 13.162.995,34 14.973<br />

Laufende Erträge aus Aktien, anderen<br />

festverzinslichen Wertpapieren, Beteiligungen<br />

und Geschäftsguthaben bei Genossenschaften 134.662,08 206<br />

Erträge aus Gewinnabführungsverträgen 0,00 218<br />

Provisionserträge 4.688.602,05<br />

Provisionsaufwendungen 866.192,81 3.822.409,24 3.540<br />

Nettoertrag des Handelsbestandes 0,00 0<br />

Sonstige betriebliche Erträge 4.693.236,36 685<br />

Allgemeine Verwaltungsaufwendungen<br />

a) Personalaufwand 9.167.804,27<br />

b) andere Verwaltungsaufwendungen 4.944.046,47 14.111.850,74 12.301<br />

Abschreibungen und Wertberichtigungen auf<br />

immaterielle Anlagewerte und Sachanlagen 594.961,84 622<br />

Sonstige betriebliche Aufwendungen 5.069.903,13 1.529<br />

Nettobetrag aus Aufwendungen und Erträgen aus<br />

der Bewertung von Forderungen und Wertpapieren -1.381.205,57 -4.180<br />

Aufwendungen aus Verlustübernahme 148.520,37 0<br />

Ergebnis der normalen Geschäftstätigkeit 506.861,37 992<br />

Außerordentliches Ergebnis 0,00 0<br />

Steuern vom Einkommen und Ertrag -3.674,78<br />

Sonstige Steuern 23.186,60 19.511,82 541<br />

Jahresüberschuss 487.349,55 451<br />

Gewinnvortrag aus dem Vorjahr 1.910,48 5<br />

Bilanzgewinn 489.260,03 456<br />

Der vollständige Jahresabschluss <strong>2012</strong> liegt fristgerecht in unseren Geschäftsräumen zur Einsicht der Mitglieder aus und wird durch<br />

Veröffentlichung im elektronischen Bundesanzeiger offengelegt. Er wird den uneingeschränkten Bestätigungsvermerk des Baden-<br />

Württembergischen Genossenschaftsverband e.V. Karlsruhe tragen.<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>11

Die aktuellen<br />

Jahresabschlusszahlen <strong>2012</strong><br />

im Überblick:<br />

In unserem Geschäftsbericht gab es im Nachgang<br />

- aufgrund der gesetzlichen Prüfung - einige<br />

Änderungen in den Jahresabschlusszahlen <strong>2012</strong>.<br />

<strong>Volksbank</strong> Schwäbisch Gmünd <strong>eG</strong><br />

Guntram Leibinger<br />

(Vorstandssprecher)<br />

Olaf Hepfer

Aktivseite<br />

Passivseite<br />

Gewinn- & Verlustrechnung<br />

Bilanz zum 31.12.<strong>2012</strong> (Kurzfassung)<br />

zum 31.12.<strong>2012</strong> (Kurzfassung)<br />

€ Geschäftsjahr € Vorjahr T€<br />

€ Geschäftsjahr € Vorjahr T€<br />

€ Geschäftsjahr € Vorjahr T€<br />

Barreserve 9.118.901,32 13.163<br />

Forderungen an Kreditinstitute 128.390.749,53 110.897<br />

Forderungen an Kunden 428.577.441,35 486.754<br />

Schuldverschreibungen und andere<br />

festverzinsliche Wertpapiere 60.889.332,12 76.808<br />

Aktien und andere nicht<br />

festverzinsliche Wertpapiere 1.071.464,16 1.087<br />

Beteiligungen und Geschäftsguthaben<br />

bei Genossenschaften 9.696.754,89 9.701<br />

Anteile an verbundenen Unternehmen 81.806,70 82<br />

Treuhandvermögen 90.096,54 113<br />

Immaterielle Anlagewerte 30.618,00 35<br />

Sachanlagen 5.704.095,86 6.217<br />

Sonstige Vermögensgegenstände 6.770.041,42 4.111<br />

Rechnungsabgrenzungsposten 13.984,27 19<br />

Summe Aktiva 650.435.286,16 708.987<br />

Der vollständige Jahresabschluss <strong>2012</strong> liegt fristgerecht in unseren<br />

Geschäftsräumen zur Einsicht der Mitglieder aus und wird durch<br />

Veröffentlichung im elektronischen Bundesanzeiger offengelegt.<br />

Er wird den uneingeschränkten Bestätigungsvermerk des Baden-<br />

Württembergischen Genossenschaftsverband e.V. Karlsruhe tragen.<br />

Verbindlichkeiten gegenüber Kreditinstituten 144.568.162,49 183.905<br />

Verbindlichkeiten geg. Kunden<br />

a) Spareinlagen 61.778.923,66<br />

b) andere Verbindlichkeiten 384.165.971,75 445.944.895,41 459.864<br />

Verbriefte Verbindlichkeiten 12.111.186,41 18.994<br />

Treuhandverbindlichkeiten 90.096,54 113<br />

Sonstige Verbindlichkeiten 954.673,46 899<br />

Rechnungsabgrenzungsposten 87.960,49 142<br />

Rückstellungen 7.342.072,64 4.935<br />

Nachrangige Verbindlichkeiten 5.392.451,11 7.359<br />

Genussrechtskapital 2.217.000,00 1.799<br />

Eigenkapital<br />

a) gezeichnetes Kapital 15.884.972,87<br />

b) gesetzliche Rücklagen 7.646.000,00<br />

c) andere Ergebnisrücklagen 7.706.554,71<br />

d) Bilanzgewinn 489.260,03 31.726.787,61 30.978<br />

Summe Passiva 650.435.286,16 708.987<br />

Eventualverbindlichkeiten aus Bürgschaften<br />

und Gewährleistungsverträgen 4.429.340,28 6.919<br />

Andere Verpflichtungen aus<br />

unwiderruflichen Kreditzusagen 11.092.414,79 25.046<br />

Zinserträge 23.636.904,49<br />

Zinsaufwendungen 14.305.373,15 9.331.531,34 14.973<br />

Laufende Erträge aus Aktien, anderen<br />

festverzinslichen Wertpapieren, Beteiligungen<br />

und Geschäftsguthaben bei Genossenschaften 134.662,08 206<br />

Erträge aus Gewinnabführungsverträgen 0,00 218<br />

Provisionserträge 4.688.602,05<br />

Provisionsaufwendungen 866.192,81 3.822.409,24 3.540<br />

Nettoertrag des Handelsbestandes 0,00 0<br />

Sonstige betriebliche Erträge 861.772,36 685<br />

Allgemeine Verwaltungsaufwendungen<br />

a) Personalaufwand 9.167.804,27<br />

b) andere Verwaltungsaufwendungen<br />

4.944.046,47 14.111.850,74 12.301<br />

Abschreibungen und Wertberichtigungen<br />

auf immaterielle Anlagewerte u. Sachanlagen 594.961,84 622<br />

Sonstige betriebliche Aufwendungen 1.944.439,13 1.529<br />

Nettobetrag aus Aufwendungen und<br />

Erträgen aus der Bewertung von<br />

Forderungen und Wertpapieren -675.205,57 -4.180<br />

Aufwendungen aus Verlustübernahme 148.520,37 0<br />

Ergebnis der normalen Geschäftstätigkeit -3.324.602,63 992<br />

Außerordentliches Ergebnis 3.831.464,00 0<br />

Steuern vom Einkommen u. Ertrag -3.674,78<br />

Sonstige Steuern 23.186,60 19.511,82 541<br />

Jahresüberschuss 487.349,55 451<br />

Gewinnvortrag aus dem Vorjahr 1.910,48 5<br />

Bilanzgewinn 489.260,03 456

<strong>Volksbank</strong> Schwäbisch Gmünd <strong>eG</strong><br />

Ledergasse 27<br />

73525 Schwäbisch Gmünd<br />

Telefon: 07171 / 354 - 0<br />

info@volksbank-gmuend.de<br />

<strong>2012</strong> <strong>2012</strong> <strong>2012</strong>