Erhebung der Steuern und Abgaben durch die Finanzämter und ...

Erhebung der Steuern und Abgaben durch die Finanzämter und ...

Erhebung der Steuern und Abgaben durch die Finanzämter und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

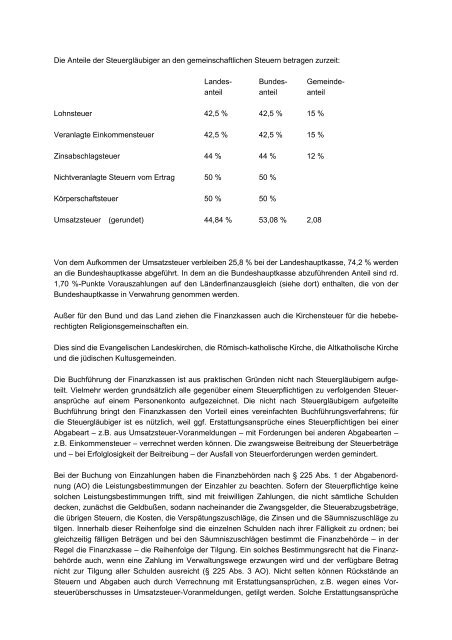

Die Anteile <strong>der</strong> Steuergläubiger an den gemeinschaftlichen <strong>Steuern</strong> betragen zurzeit:<br />

Landes- B<strong>und</strong>es- Gemeindeanteil<br />

anteil anteil<br />

Lohnsteuer 42,5 % 42,5 % 15 %<br />

Veranlagte Einkommensteuer 42,5 % 42,5 % 15 %<br />

Zinsabschlagsteuer 44 % 44 % 12 %<br />

Nichtveranlagte <strong>Steuern</strong> vom Ertrag 50 % 50 %<br />

Körperschaftsteuer 50 % 50 %<br />

Umsatzsteuer (ger<strong>und</strong>et) 44,84 % 53,08 % 2,08<br />

Von dem Aufkommen <strong>der</strong> Umsatzsteuer verbleiben 25,8 % bei <strong>der</strong> Landeshauptkasse, 74,2 % werden<br />

an <strong>die</strong> B<strong>und</strong>eshauptkasse abgeführt. In dem an <strong>die</strong> B<strong>und</strong>eshauptkasse abzuführenden Anteil sind rd.<br />

1,70 %-Punkte Vorauszahlungen auf den Län<strong>der</strong>finanzausgleich (siehe dort) enthalten, <strong>die</strong> von <strong>der</strong><br />

B<strong>und</strong>eshauptkasse in Verwahrung genommen werden.<br />

Außer für den B<strong>und</strong> <strong>und</strong> das Land ziehen <strong>die</strong> Finanzkassen auch <strong>die</strong> Kirchensteuer für <strong>die</strong> hebeberechtigten<br />

Religionsgemeinschaften ein.<br />

Dies sind <strong>die</strong> Evangelischen Landeskirchen, <strong>die</strong> Römisch-katholische Kirche, <strong>die</strong> Altkatholische Kirche<br />

<strong>und</strong> <strong>die</strong> jüdischen Kultusgemeinden.<br />

Die Buchführung <strong>der</strong> Finanzkassen ist aus praktischen Gründen nicht nach Steuergläubigern aufgeteilt.<br />

Vielmehr werden gr<strong>und</strong>sätzlich alle gegenüber einem Steuerpflichtigen zu verfolgenden Steueransprüche<br />

auf einem Personenkonto aufgezeichnet. Die nicht nach Steuergläubigern aufgeteilte<br />

Buchführung bringt den Finanzkassen den Vorteil eines vereinfachten Buchführungsverfahrens; für<br />

<strong>die</strong> Steuergläubiger ist es nützlich, weil ggf. Erstattungsansprüche eines Steuerpflichtigen bei einer<br />

Abgabeart – z.B. aus Umsatzsteuer-Voranmeldungen – mit For<strong>der</strong>ungen bei an<strong>der</strong>en Abgabearten –<br />

z.B. Einkommensteuer – verrechnet werden können. Die zwangsweise Beitreibung <strong>der</strong> Steuerbeträge<br />

<strong>und</strong> – bei Erfolglosigkeit <strong>der</strong> Beitreibung – <strong>der</strong> Ausfall von Steuerfor<strong>der</strong>ungen werden gemin<strong>der</strong>t.<br />

Bei <strong>der</strong> Buchung von Einzahlungen haben <strong>die</strong> Finanzbehörden nach § 225 Abs. 1 <strong>der</strong> <strong>Abgaben</strong>ordnung<br />

(AO) <strong>die</strong> Leistungsbestimmungen <strong>der</strong> Einzahler zu beachten. Sofern <strong>der</strong> Steuerpflichtige keine<br />

solchen Leistungsbestimmungen trifft, sind mit freiwilligen Zahlungen, <strong>die</strong> nicht sämtliche Schulden<br />

decken, zunächst <strong>die</strong> Geldbußen, sodann nacheinan<strong>der</strong> <strong>die</strong> Zwangsgel<strong>der</strong>, <strong>die</strong> Steuerabzugsbeträge,<br />

<strong>die</strong> übrigen <strong>Steuern</strong>, <strong>die</strong> Kosten, <strong>die</strong> Verspätungszuschläge, <strong>die</strong> Zinsen <strong>und</strong> <strong>die</strong> Säumniszuschläge zu<br />

tilgen. Innerhalb <strong>die</strong>ser Reihenfolge sind <strong>die</strong> einzelnen Schulden nach ihrer Fälligkeit zu ordnen; bei<br />

gleichzeitig fälligen Beträgen <strong>und</strong> bei den Säumniszuschlägen bestimmt <strong>die</strong> Finanzbehörde – in <strong>der</strong><br />

Regel <strong>die</strong> Finanzkasse – <strong>die</strong> Reihenfolge <strong>der</strong> Tilgung. Ein solches Bestimmungsrecht hat <strong>die</strong> Finanzbehörde<br />

auch, wenn eine Zahlung im Verwaltungswege erzwungen wird <strong>und</strong> <strong>der</strong> verfügbare Betrag<br />

nicht zur Tilgung aller Schulden ausreicht (§ 225 Abs. 3 AO). Nicht selten können Rückstände an<br />

<strong>Steuern</strong> <strong>und</strong> <strong>Abgaben</strong> auch <strong>durch</strong> Verrechnung mit Erstattungsansprüchen, z.B. wegen eines Vorsteuerüberschusses<br />

in Umsatzsteuer-Voranmeldungen, getilgt werden. Solche Erstattungsansprüche