Betriebsbuchhaltung –

Betriebsbuchhaltung –

Betriebsbuchhaltung –

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

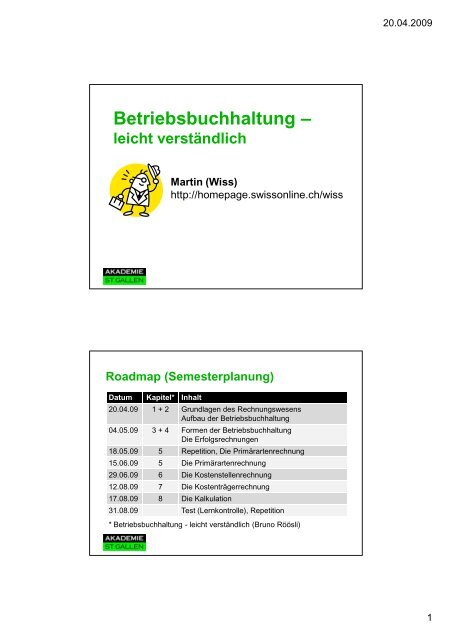

20.04.2009<br />

<strong>Betriebsbuchhaltung</strong> –<br />

leicht verständlich<br />

Martin (Wiss)<br />

http://homepage.swissonline.ch/wiss<br />

Roadmap (Semesterplanung)<br />

Datum Kapitel* Inhalt<br />

20.04.09 1 + 2 Grundlagen des Rechnungswesens<br />

Aufbau der <strong>Betriebsbuchhaltung</strong><br />

04.05.09 3 + 4 Formen der <strong>Betriebsbuchhaltung</strong><br />

Die Erfolgsrechnungen<br />

18.05.09 5 Repetition, Die Primärartenrechnung<br />

15.06.09 5 Die Primärartenrechnung<br />

29.06.09 6 Die Kostenstellenrechnung<br />

12.08.09 7 Die Kostenträgerrechnung<br />

17.08.09 8 Die Kalkulation<br />

31.08.09 Test (Lernkontrolle), Repetition<br />

* <strong>Betriebsbuchhaltung</strong> - leicht verständlich (Bruno Röösli)<br />

1

20.04.2009<br />

Lernziele<br />

• Die Unterschiede zwischen Finanz- und<br />

<strong>Betriebsbuchhaltung</strong> mit eigenen Worten<br />

erklären können.<br />

• Du erläuterst drei Gründe, warum ein<br />

grösseres Unternehmen eine<br />

<strong>Betriebsbuchhaltung</strong> braucht.<br />

• Du verstehst den Aufbau einer <strong>Betriebsbuchhaltung</strong>.<br />

Insbesondere kannst Du die drei Begriffe Sachliche<br />

Abgrenzung, Kostenstelle und Kostenträger<br />

erklären und deren Zusammenwirken beschreiben.<br />

Fallbeispiel Aerni AG, Waldkirch SG<br />

2

20.04.2009<br />

Aufgaben des Rechnungswesens<br />

• Führen der Buchhaltungen<br />

• Rechenschaftslegung extern<br />

• Aufbau eines Informationssystems<br />

• Kontrolle, Überwachung, Sicherung (Liquidität, Kosten)<br />

• Nachweis der Wirtschaftlichkeit<br />

• Bereitstellung von Kalkulationsgrundlagen<br />

• Moderation des Planungsprozesses<br />

• Diverse Sachbearbeitungen<br />

Aufgaben des Rechnungswesens<br />

Rechnungswesen<br />

Externe Anforderungen<br />

• Aktionäre<br />

• Banken<br />

• Staat<br />

• etc.<br />

• Finanzbuchhaltung<br />

Interne Anforderungen<br />

• Management<br />

• Mitarbeiter<br />

• <strong>Betriebsbuchhaltung</strong><br />

3

20.04.2009<br />

Aufgaben des Rechnungswesens<br />

Dateninhalt<br />

Bilanz<br />

Erfolgsrechnung<br />

Finanzbuchhaltung<br />

<strong>Betriebsbuchhaltung</strong><br />

Kostenart<br />

Kostenstelle<br />

Kostenträger<br />

Beziehungen aussen, extern innen, intern<br />

Schwerpunkte<br />

Liquidität,<br />

Geldbeschaffung<br />

Anlage<br />

Wirtschaftlichkeit<br />

Kalkulation<br />

Aufgaben der Finanzbuchhaltung<br />

Dokumentation<br />

Chronologische, systematische und lückenlose<br />

Aufzeichnung der geldmässig relevanten Geschäftsfälle<br />

des Unternehmens mit seiner Umwelt.<br />

Information<br />

• Periodische Ermittlung von Vermögen, Schulden und Eigenkapital<br />

(Bilanz)<br />

• Periodische Ermittlung des Erfolgs (Erfolgsrechnung)<br />

• Rechenschaftsablage gegenüber Eigentümern, Staat, Banken und<br />

anderen Interessengruppen<br />

4

20.04.2009<br />

Das beantwortet die Finanzbuchhaltung<br />

nicht!<br />

• Wo sind die Kosten angefallen<br />

• Wofür sind die Kosten angefallen<br />

• Was kostet ein Produkt oder eine Leistung (Kalkulation)<br />

• Wer ist für welche Ergebnisse verantwortlich<br />

• Wer plant, steuert und verantwortet die Kosten<br />

• Wie können Entscheide betriebswirtschaftlich fundiert<br />

werden<br />

• Was ist die Basis für die Bewertung der Fabrikate zu<br />

Herstellkosten<br />

Deshalb: <strong>Betriebsbuchhaltung</strong>!<br />

Aufgabe der <strong>Betriebsbuchhaltung</strong><br />

Verursachungsgerechte Zuordnung der betrieblichen<br />

Aufwand- und Ertragsarten auf die einzelnen Objekte der<br />

<strong>Betriebsbuchhaltung</strong>.<br />

• Sachliche Abgrenzungen<br />

Abgrenzung nicht betrieblicher Geschäftsfälle bzw. objektive<br />

Bewertung.<br />

• Kostenstellen<br />

Wo sind die Kosten angefallen<br />

Belastete Kostenarten heissen Gemeinkosten.<br />

• Kostenträger<br />

Für was sind Kosten und Erträge angefallen<br />

Belastete Kostenarten heissen Einzelkosten.<br />

Aussage über die Wirtschaftlichkeit eines Kostenträgers!<br />

5

20.04.2009<br />

Primärartenrechnung<br />

Die Primärartenrechnung sagt, welche Aufwände bzw.<br />

Erträge angefallen sind.<br />

Anforderungen an Kontenplan<br />

• Gesetzliche Anforderungen<br />

• Kontenrahmen<br />

• Kontierungsrichtlinien<br />

• Nummerierungssystematik<br />

• Gliederungstiefe<br />

Zuordnung der Primärarten<br />

Betriebliche Primärarten werden zwingend einem Objekt<br />

der <strong>Betriebsbuchhaltung</strong> zugeordnet.<br />

6

20.04.2009<br />

Datenverarbeitungsprozess in der<br />

<strong>Betriebsbuchhaltung</strong><br />

1. Übernahme der Primärarten auf Objekte der <strong>Betriebsbuchhaltung</strong><br />

2. Erfassung auf die Kostenstelle (Anders- und Zusatzkosten)<br />

3. Umlage der Kostenstellen auf die Kostenträger<br />

Sachliche Abgrenzungen<br />

Sachliche Abgrenzungen sind Bereinigungen der<br />

Aufwands- bzw. Ertragsrechnung durch die<br />

<strong>Betriebsbuchhaltung</strong> nach betrieblich-objektiven Kriterien.<br />

• Aufwand gleich Kosten (Zweckaufwand, Grundkosten)<br />

Keine Abgrenzung, Aufwand ist betrieblich-objektiv bewertet.<br />

• Aufwand keine Kosten<br />

Aufwand entspricht betrieblich-objektiv nicht dem Kostenbegriff<br />

• Aufwand ungleich Kosten (Anderskosten)<br />

Aufwand wird in der <strong>Betriebsbuchhaltung</strong> anders bewertet.<br />

• Zusatzkosten<br />

Kein Aufwand in der Finanzbuchhaltung.<br />

7

20.04.2009<br />

Sachliche Abgrenzungen<br />

Kostenstellenrechnung<br />

Die Kostenstellenrechnung sagt, wo die Kosten<br />

angefallen sind.<br />

1. Erfassung der Gemeinkosten auf Kostenstellen (Belastung)<br />

2. Verursachungsgerechte Weiterverrechnung der Gemeinkosten auf<br />

die Kostenträger (Entlastung) mit Hilfe von Bezugsgrössen.<br />

8

20.04.2009<br />

Vorkostenstellen<br />

Vorkostenstellen (Hilfskostenstellen)<br />

• Vorkostenstellen erbringen innerbetriebliche Leistungen.<br />

• Kosten der Vorkostenstellen werden auf jene<br />

Kostenstellen umgelegt, welche die Leistungen<br />

empfangen.<br />

• Leistungen dieser Kostenstellen haben keinen direkten<br />

Bezug zur Marktleistung des Betriebes.<br />

• Beispiele:<br />

Reparaturwerkstatt, Informatik-Support, Personalabteilung,<br />

Forschung und Entwicklung.<br />

Hauptkostenstellen<br />

Hauptkostenstellen<br />

• Die Kosten der Hauptkostenstellen werden den einzelnen<br />

Kostenträgern weiterverrechnet.<br />

• Die Hauptkostenstellen erbringen die eigentliche<br />

betriebliche Leistung.<br />

• Die Hauptkostenstellen übernehmen die direkt<br />

zurechenbaren Kosten sowie Kosten, die ihnen von den<br />

vorgelagerten Kostenstellen belastet werden<br />

(Leistungsbezüge).<br />

• Beispiele:<br />

Materialstellen, Fertigungs- und Dienstleistungsstellen, Verwaltungsund<br />

Vertriebsstellen.<br />

9

20.04.2009<br />

Kostenstellenbildung<br />

• Gliederung nach Verantwortlichkeitsbereichen<br />

meist in Anlehnung an das Organigramm.<br />

• Gliederung nach Funktionen<br />

z.B. Einkauf, Lager, Fertigung, Verwaltung, Vertrieb.<br />

• Gliederung nach räumlichen Gesichtspunkten<br />

z.B. Planungsbüro 1, Planungsbüro 2.<br />

• Verknüpfung mit Kalkulationsschema<br />

Bezugsgrössen müssen mit dem Aufbau des<br />

Kalkulationsschemas übereinstimmen.<br />

Struktur der Kostenstellenrechnung<br />

10

20.04.2009<br />

Kostenträgerrechnung<br />

Die Kostenträgerrechnung sagt, für was Kosten und<br />

Erträge angefallen sind.<br />

Gliederung der Kostenträgerrechnung<br />

• Kunden<br />

Firmenkunden, Privatkunden<br />

• Art der Leistungen<br />

Produktegruppen<br />

• Branchen<br />

Textilbranche, Beratung<br />

• Geografische Gesichtspunkte<br />

Regionen, Länder, Kontinente<br />

Zielsetzung der Kostenträgerrechnung ist es, die<br />

Wirtschaftlichkeit differenziert zu messen.<br />

11

20.04.2009<br />

Kostenträgerrechnung und Kalkulation<br />

Struktur der Kostenträgerrechnung<br />

Das Konto Fertigprodukte wird nur in einem Produktionsprozess<br />

geführt (Fertigwarenlager, verkaufsfähige Produkte).<br />

Dienstleistungen können nicht auf Lager produziert werden.<br />

12

20.04.2009<br />

Gesamtübersicht <strong>Betriebsbuchhaltung</strong><br />

13