Betriebliche Altersvorsorge optimal gestalten Teil II: „Hebeleffekt ...

Betriebliche Altersvorsorge optimal gestalten Teil II: „Hebeleffekt ...

Betriebliche Altersvorsorge optimal gestalten Teil II: „Hebeleffekt ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Betriebliche</strong> <strong>Altersvorsorge</strong> <strong>optimal</strong> <strong>gestalten</strong><br />

<strong>Teil</strong> <strong>II</strong>: <strong>„Hebeleffekt</strong>“ durch Umwandlung<br />

Viele Unternehmer und Freiberufler zahlen<br />

Ihren Mitarbeitern einen Zuschuss zu vermögenswirksamen<br />

Leistungen (vwL). Die Mitarbeiter<br />

schließen in der Regel den vwL-Vertrag<br />

(meist Bausparverträge) nur wegen dieses<br />

Zuschusses ab. In den meisten Fällen werden<br />

diese Mitarbeiter aber nie ein Eigenheim erwerben,<br />

da ihr Nettoeinkommen dafür gar nicht<br />

ausreicht. Stattdessen werden diese vwL-<br />

Verträge nach einigen Jahren ausgezahlt und<br />

für Konsumzwecke ausgegeben. Diesen Mitarbeitern<br />

droht nach heutigem Stand die Altersarmut.<br />

Durch „Umwandlung“ von vwL-Beiträgen kann<br />

sich der Mitarbeiter eine private Zusatzpension<br />

aufbauen, ohne dass er eine zusätzliche Belastung<br />

in der Ansparphase hat, d.h. sein Nettoeinkommen<br />

bleibt gleich. Der Arbeitgeber<br />

spart mit jeder „Umwandlung“ Lohnnebenkosten.<br />

Er kann diese Einsparung aber auch als<br />

Zuschuss zur betrieblichen Altersversorgung<br />

seiner Mitarbeiter investieren. Für den Arbeitgeber<br />

bleibt die Belastung dann gleich, der<br />

Mitarbeiter erhält jedoch eine deutlich höhere<br />

Pension. Das fördert die Motivation der Mitarbeiter.<br />

Die vwL haben den Nachteil, dass erst der<br />

Staat kassiert, danach wird gespart. Der Mitarbeiter<br />

muss die vwL voll versteuern, zudem<br />

teilen sich Arbeitgeber und Arbeitnehmer die<br />

Sozialbeiträge. Werden die vwL-Beiträge stattdessen<br />

in eine bAV investiert, so wird erst gespart<br />

und dann Abgaben gezahlt. Hierzu ist<br />

eine Vereinbarung zwischen Arbeitgeber und<br />

Arbeitnehmer erforderlich. Der Vorteil: Der Mitarbeiter<br />

kann zusätzlich von seinem Einkommen<br />

in die bAV investieren, ohne dass sich<br />

sein Nettoeinkommen ändert:<br />

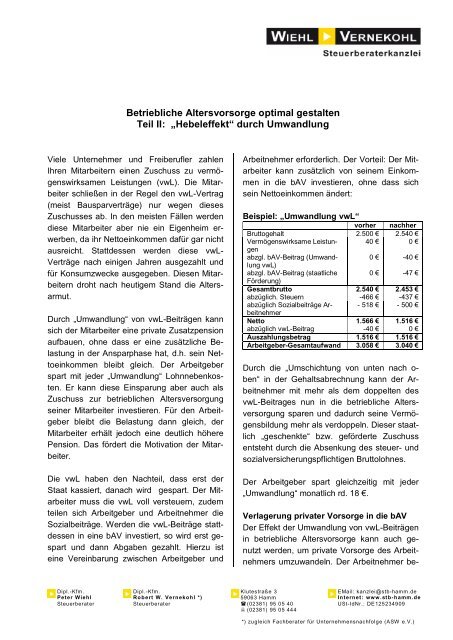

Beispiel: „Umwandlung vwL“<br />

vorher nachher<br />

Bruttogehalt 2.500 € 2.540 €<br />

Vermögenswirksame Leistungen<br />

40 € 0 €<br />

abzgl. bAV-Beitrag (Umwandlung<br />

0 € -40 €<br />

vwL)<br />

abzgl. bAV-Beitrag (staatliche 0 € -47 €<br />

Förderung)<br />

Gesamtbrutto 2.540 € 2.453 €<br />

abzüglich. Steuern -466 € -437 €<br />

abzüglich Sozialbeiträge Arbeitnehmer<br />

- 518 € - 500 €<br />

Netto 1.566 € 1.516 €<br />

abzüglich vwL-Beitrag -40 € 0 €<br />

Auszahlungsbetrag 1.516 € 1.516 €<br />

Arbeitgeber-Gesamtaufwand 3.058 € 3.040 €<br />

Durch die „Umschichtung von unten nach o-<br />

ben“ in der Gehaltsabrechnung kann der Arbeitnehmer<br />

mit mehr als dem doppelten des<br />

vwL-Beitrages nun in die betriebliche Altersversorgung<br />

sparen und dadurch seine Vermögensbildung<br />

mehr als verdoppeln. Dieser staatlich<br />

„geschenkte“ bzw. geförderte Zuschuss<br />

entsteht durch die Absenkung des steuer- und<br />

sozialversicherungspflichtigen Bruttolohnes.<br />

Der Arbeitgeber spart gleichzeitig mit jeder<br />

„Umwandlung“ monatlich rd. 18 €.<br />

Verlagerung privater Vorsorge in die bAV<br />

Der Effekt der Umwandlung von vwL-Beiträgen<br />

in betriebliche <strong>Altersvorsorge</strong> kann auch genutzt<br />

werden, um private Vorsorge des Arbeitnehmers<br />

umzuwandeln. Der Arbeitnehmer be-<br />

Dipl.-Kfm.<br />

Peter Wiehl<br />

Steuerberater<br />

Dipl.-Kfm.<br />

Robert W. Vernekohl *)<br />

Steuerberater<br />

Klutestraße 3<br />

59063 Hamm<br />

( (02381) 95 05 40<br />

7 (02381) 95 05 444<br />

EMail: kanzlei@stb-hamm.de<br />

Internet: www.stb-hamm.de<br />

USt-IdNr.: DE125234909<br />

*) zugleich Fachberater für Unternehmensnachfolge (ASW e.V.)

Seite 3<br />

zahlt seine private Vorsorge auch aus dem<br />

Nettoeinkommen. Werden solche Verträge<br />

beitragsfrei gestellt und stattdessen als bAV<br />

über die Lohn- und Gehaltsabrechnung abgewickelt,<br />

ergibt sich der gleiche Effekt. Der Mitarbeiter<br />

hat unter Berücksichtigung der privaten<br />

Vorsorge das gleiche Nettoeinkommen,<br />

kann aber ca. doppelt so viel in die betriebliche<br />

<strong>Altersvorsorge</strong> sparen.<br />

<strong>Altersvorsorge</strong> für geringfügig Beschäftigte<br />

Da die Beiträge für die betriebliche <strong>Altersvorsorge</strong><br />

steuer- und sozialversicherungsfrei sind,<br />

kann die bAV auch für geringfügig Beschäftigte<br />

eingesetzt werden. So kann die Ausweitung<br />

der Arbeitszeit mit einer betrieblichen Altersversorgung<br />

„entlohnt“ werden. Voraussetzung<br />

ist lediglich, dass das Beschäftigungsverhältnis<br />

„auf Dauer“ angelegt ist.<br />

Der Arbeitnehmer erhält einen vertraglich unverfallbaren<br />

Versorgungsanspruch der weder<br />

gepfändet werden kann noch im Fall einer Arbeitslosigkeit<br />

auf „Hartz IV-Leistungen“ angerechnet<br />

wird. Bei einem Arbeitsplatzwechsel<br />

kann der Versorgungsvertrag mit der Zustimmung<br />

des neuen Arbeitgebers fortgeführt werden.<br />

Beim Bezug der Versorgungsleistungen<br />

müssen jedoch unter Umständen geringe<br />

Steuern und Beiträge zur Kranken- und Pflegeversicherung<br />

abgeführt werden.<br />

Die oben stehenden Texte sind nach bestem Wissen und Kenntnisstand<br />

erstellt worden. Die Komplexität und der ständige Wandel<br />

der Rechtsmaterie machen es jedoch notwendig, Haftung<br />

und Gewähr auszuschließen.<br />

Diese MiniJobRente lohnt sich. Während der<br />

Arbeitgeber sonst 30% des Gehalts an die Minijobzentrale<br />

abführt, verschafft er sich für die<br />

Mehrstunden, die über die bAV vergütet werden<br />

einen Lohnkostenvorteil je Arbeitsstunde.<br />

Beispiel<br />

ohne<br />

MiniJobRente<br />

mit<br />

MiniJobRente<br />

Monatliche Arbeitszeit<br />

40 Stunden 50 Stunden<br />

Produktivität 100% 125 %<br />

Monatliches Gehalt 400,00 € 400,00 €<br />

Beitrag MiniJob-<br />

120,00 € 120,00 €<br />

Zentrale<br />

Beitrag MiniJobRente<br />

0,00 € 100 00 €<br />

Summe 520,00 € 620,00 €<br />

Kosten je Arbeitsstunde<br />

13,00 € 12,40 €<br />

Ersparnis Lohnkosten/Stunden<br />

0,60 €<br />

Bei einer Produktivitätssteigerung um 25%<br />

sinken die durchschnittlichen Lohnkosten je<br />

Stunde um 0,60 € bzw. 4,61%. Bei Betrieben<br />

mit einer Vielzahl von geringfügig Beschäftigten<br />

ergeben sich außerdem Ersparnisse durch<br />

geringere Regiekosten je Arbeitnehmer.<br />

WissenKompetenzErfahrung: Für Ihren Erfolg!