Beilage E1b 2008

Beilage E1b 2008

Beilage E1b 2008

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

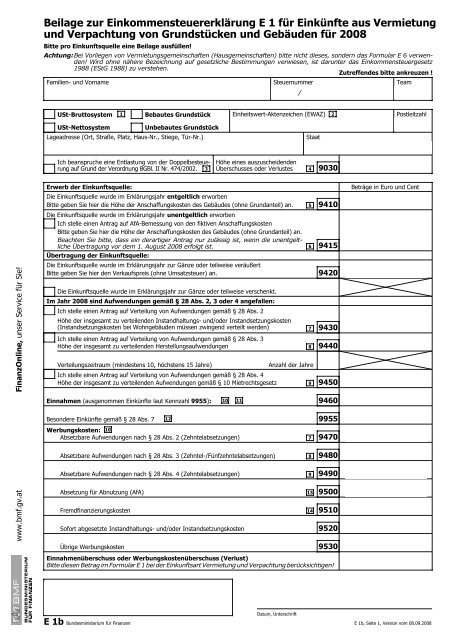

<strong>Beilage</strong> zur Einkommensteuererklärung E 1 für Einkünfte aus Vermietungund Verpachtung von Grundstücken und Gebäuden für <strong>2008</strong>Bitte pro Einkunftsquelle eine <strong>Beilage</strong> ausfüllen!Achtung: Bei Vorliegen von Vermietungsgemeinschaften (Hausgemeinschaften) bitte nicht dieses, sondern das Formular E 6 verwenden!Wird ohne nähere Bezeichnung auf gesetzliche Bestimmungen verwiesen, ist darunter das Einkommensteuergesetz1988 (EStG 1988) zu verstehen.Zutreffendes bitte ankreuzen !Familien- und Vorname Steuernummer Team/USt-Bruttosystem1 Bebautes Grundstück Einheitswert-Aktenzeichen (EWAZ) 2PostleitzahlUSt-NettosystemUnbebautes GrundstückLageadresse (Ort, Straße, Platz, Haus-Nr., Stiege, Tür-Nr.)StaatIch beanspruche eine Entlastung von der Doppelbesteuerungauf Grund der Verordnung BGBl. II Nr. 474/2002. 3Höhe eines auszuscheidendenÜberschusses oder Verlustes 4 9030www.bmf.gv.at FinanzOnline, unser Service für Sie!Erwerb der Einkunftsquelle:Die Einkunftsquelle wurde im Erklärungsjahr entgeltlich erworbenBitte geben Sie hier die Höhe der Anschaffungskosten des Gebäudes (ohne Grundanteil) an. 5Die Einkunftsquelle wurde im Erklärungsjahr unentgeltlich erworbenIch stelle einen Antrag auf AfA-Bemessung von den fiktiven AnschaffungskostenBitte geben Sie hier die Höhe der Anschaffungskosten des Gebäudes (ohne Grundanteil) an.Beachten Sie bitte, dass ein derartiger Antrag nur zulässig ist, wenn die unentgeltlicheÜbertragung vor dem 1. August <strong>2008</strong> erfolgt ist.6Übertragung der Einkunftsquelle:Die Einkunftsquelle wurde im Erklärungsjahr zur Gänze oder teilweise veräußertBitte geben Sie hier den Verkaufspreis (ohne Umsatzsteuer) an.Die Einkunftsquelle wurde im Erklärungsjahr zur Gänze oder teilweise verschenkt.Im Jahr <strong>2008</strong> sind Aufwendungen gemäß § 28 Abs. 2, 3 oder 4 angefallen:Ich stelle einen Antrag auf Verteilung von Aufwendungen gemäß § 28 Abs. 2Höhe der insgesamt zu verteilenden Instandhaltungs- und/oder Instandsetzungskosten(Instandsetzungskosten bei Wohngebäuden müssen zwingend verteilt werden)Ich stelle einen Antrag auf Verteilung von Aufwendungen gemäß § 28 Abs. 3Höhe der insgesamt zu verteilenden HerstellungsaufwendungenVerteilungszeitraum (mindestens 10, höchstens 15 Jahre)Ich stelle einen Antrag auf Verteilung von Aufwendungen gemäß § 28 Abs. 4Höhe der insgesamt zu verteilenden Aufwendungen gemäß § 10 MietrechtsgesetzEinnahmen (ausgenommen Einkünfte laut Kennzahl 9955):Werbungskosten: 10Absetzbare Aufwendungen nach § 28 Abs. 2 (Zehntelabsetzungen)Absetzbare Aufwendungen nach § 28 Abs. 3 (Zehntel-/Fünfzehntelabsetzungen)Absetzbare Aufwendungen nach § 28 Abs. 4 (Zehntelabsetzungen)Absetzung für Abnutzung (AfA)FremdfinanzierungskostenSofort abgesetzte Instandhaltungs- und/oder InstandsetzungskostenÜbrige Werbungskosten10 11Anzahl der Jahre9410941594209430Einnahmenüberschuss oder Werbungskostenüberschuss (Verlust)Bitte diesen Betrag im Formular E 1 bei der Einkunftsart Vermietung und Verpachtung berücksichtigen!789944094509460Besondere Einkünfte gemäß § 28 Abs. 7 12995578913149470948094909500951095209530Beträge in Euro und CentSteuerliche Vertretung (Name, Anschrift, Telefonnummer)E 1b Bundesministerium für FinanzenDatum, UnterschriftE 1b, Seite 1, Version vom 08.09.<strong>2008</strong>

Erläuterungen1 Beim USt-Bruttosystem sind Einnahmen und zu Werbungskostenführende Ausgaben inklusive USt anzusetzen. Bei Aufwendungen,die im Wege der AfA abzusetzen sind, sind die abziehbaren Vorsteuern alsWerbungskosten sofort abziehbar. Als Abschreibungsbasis sind die Anschaffungs-(Herstellungs-)Kostenohne USt heranzuziehen. Die Summeder im Veranlagungsjahr bezahlten USt-Zahllasten ist den übrigen Werbungskostenin Kennzahl 9530, die Summe allfälliger USt-Gutschriften denEinnahmen in Kennzahl 9460 zuzurechnen. Ergeben sich sowohl USt-Zahllastenals auch USt-Gutschriften, ist eine Saldierung vorzunehmen; beieinem Gutschriftsüberhang ist dieser in Kennzahl 9460, bei einem Zahllastenüberhangist dieser in Kennzahl 9530 einzutragen. Beim USt-Nettosystemwird die USt als durchlaufender Posten behandelt und bleibtsowohl auf der Einnahmen- als auch auf der Werbungskostenseite außerAnsatz. Alle Einnahmen und vorsteuerabzugsfähigen zu Werbungskostenführende Ausgaben werden daher nur netto angesetzt. Das Nettosystemist nur bei solchen Steuerpflichtigen zulässig, bei denen die USt grundsätzlichDurchlaufcharakter haben kann. Die Nettoverrechnung ist damit in Fällennicht möglich, in denen ein Unternehmer unecht steuerbefreite Umsätzetätigt (zB Vermietung von Geschäftsräumen ohne Option zur USt-Pflicht, Kleinunternehmer iSd UStG 1994 unter 30.000 Euro Jahresumsatz).2 Besteht die Einkunftsquelle aus einem einzigen Grundstück (zBEigentumswohnung, Mietwohngrundstück), führen Sie bitte Einheitswert-Aktenzeichen(EAWZ), Postleitzahl und Lageadresse an. Werdenmehrere Grundstücke im Rahmen einer einzigen Einkunftsquelle vermietet(zB Vermietung mehrerer Eigentumswohnungen im selben Gebäudean einen Mieter), genügt die Angabe eines einzigen Grundstückes.Führen Sie bitte in diesem Fall in den Folgejahren bei unverändertenVerhältnissen immer dasselbe Grundstück an.3 Die Verordung BGBl. II Nr. 2002/474 sieht im Fall des Fehlenseines Doppelbesteuerungsabkommens unter den näher bezeichnetenVoraussetzungen eine Entlastung von der Doppelbesteuerung durchSteuerfreistellung oder Anrechnung ausländischer Steuern vor. Wurdeeine derartige Entlastung in Anspruch genommen, geben Sie dies bittedurch Ankreuzen bekannt.4 In dieser Kennzahl sind insbesondere jene Überschuss-/Verlustteile einzutragen, die in Fällen einer unentgeltlichenÜbertragung der Einkunftsquelle auf Grund einer aliquotenEinkünfteabgrenzung auf den Rechtsnachfolger bzw. Rechtsvorgängerentfallen (siehe Rz 109 der Einkommensteuerrichtlinien 2000). Inderartigen Fällen ist sowohl vom (für den) Rechtsvorgänger als auchvom Rechtsnachfolger eine vollständige <strong>Beilage</strong> E 1b auszufüllen; beimRechtsvorgänger ist der auf den Rechtsnachfolger entfallende Anteil inKennzahl 9030 auszuscheiden, der Rechtsnachfolger hat den auf denRechtsvorgänger entfallenden Anteil in Kennzahl 9030 auszuscheiden.5 Besteht die Einkunftsquelle aus einem einzigen im Erklärungsjahrgekauften Gebäude, geben Sie bitte unter Kennzahl 9410die Anschaffungskosten (den Kaufpreis) für das Gebäude ohne den aufden Grund und Boden entfallenden Anteil an. In der Regel entfallenzumindest 20% des Gesamtkaufpreises auf den Grund und Boden (vgl.Rz 6447 der Einkommensteuerrichtlinien 2000, EStR 2000). Die Anschaffungskostenstellen die AfA-Bemessungsgrundlage dar. Gesetzlichist - ohne Nachweis der Nutzungsdauer - ein AfA-Satz von 1,5% anzusetzen.Bei Gebäuden, die vor 1915 erbaut wurden, kann ein AfA-Satzvon 2% angesetzt werden (vgl. Rz 6444 der EStR 2000). Im Fall einer"gemischten Schenkung" mit überwiegendem Schenkungscharakter(siehe dazu unter Punkt 3) liegt ein unentgeltlicher Erwerb vor, sodasskeine Eintragung unter Kennzahl 9410 vorzunehmen ist.6 Ein unentgeltlicher Erwerb liegt insbesondere bei Erwerbdurch Schenkung, gegen Unterhaltsrente, durch Erbschaft, Legat,Schenkung auf den Todesfall und als Abfindung eines Plichtteilanspruchesvor. Im Fall einer "gemischten Schenkung" ist von einemunentgeltlichen Erwerb auszugehen, wenn der Kaufpreis des Gebäudesnicht mindestens die Hälfte seines Verkehrswertes beträgt. ImFall eines unentgeltlichen Erwerbs vor dem 1. August <strong>2008</strong> ist dieAfA wahlweise vom zuletzt festgesetzten Einheitswert (inklusiveGrundanteil) oder - wenn dies beantragt wird - von den fiktiven Anschaffungskosten(nur des Gebäudes ohne Grundanteil) zu bemessen.Wurde das Gebäude nach dem 31. Juli <strong>2008</strong> unentgeltlich erworben,ist die AfA des Rechtsvorgängers fortzusetzen.7 Gemäß § 28 Abs. 2 EStG 1988 können über Antrag Aufwendungenfür nicht regelmäßig jährlich anfallende Instandhaltungsarbeitengleichmäßig auf zehn Jahre verteilt werden. Instandhaltungsaufwandliegt vor, wenn lediglich unwesentliche Gebäudeteile ausgetauscht werdenoder wenn es zu keiner wesentlichen Erhöhung des Nutzwertes oderder Nutzungsdauer kommt (vgl. Rz 6467 ff. der EStR 2000). Instandsetzungsaufwendungensind (nach allfälliger Kürzung um entsprech-end gewidmete steuerfreie Subventionen aus öffentlichen Mitteln) beiWohngebäuden zwingend auf zehn Jahre verteilt abzusetzen. BeiGebäuden, die nicht Wohnzwecken dienen (zB betrieblich genutzteGebäude), können nicht regelmäßige Instandsetzungsaufwendungenwahlweise sofort oder auf zehn Jahre verteilt abgesetzt werden. Instandsetzungsaufwendungensind jene Aufwendungen, die nicht zu den Anschaffungs-oder Herstellungskosten gehören und allein oder zusammenmit Herstellungsaufwand den Nutzungswert des Gebäudes wesentlicherhöhen oder seine Nutzungsdauer wesentlich verlängern (siehe dazuauch Rz 6450 ff. der EStR 2000). Bei einer Verteilung der Instandhaltungsaufwendungenbzw. Instandsetzungsaufwendungen ist unter derKennzahl 9430 die Gesamthöhe der im jeweiligen Veranlagungsjahrangefallenen Instandhaltungsaufwendungen (Instandsetzungsaufwendungen)anzugeben. Unter der Kennzahl 9470 sind sämtliche auf dasVeranlagungsjahr entfallenden Instandhaltungs- und/oder Instandsetzungszehntelanzusetzen, somit - bei Instandhaltungsaufwendungenoder Instandsetzungsaufwendungen in anderen als Wohngebäuden- auch solche aus einer in Vorjahren erfolgten Antragstellungauf Verteilung. Sofort abgesetzte Instandhaltungsaufwendungen oderInstandsetzungsaufwendungen (bei anderen als Wohngebäuden) sindunter Kennzahl 9520 einzutragen.8 Gemäß § 28 Abs. 3 EStG 1988 sind folgende Aufwendungen, soweitsie Herstellungsaufwand (vgl. dazu Rz 6476 der EStR 2000) darstellen,über Antrag gleichmäßig auf fünfzehn Jahre verteilt abzusetzen:1. Aufwendungen im Sinne der §§ 3 bis 5 des Mietrechtsgesetzes inGebäuden, die den Bestimmungen des Mietrechtsgesetzes über dieVerwendung der Hauptmietzinse unterliegen.2. Aufwendungen für Sanierungsmaßnahmen, wenn die Zusage füreine Förderung nach dem Wohnhaussanierungsgesetz, demStartwohnungsgesetz oder den landesgesetzlichen Vorschriftenüber die Förderung der Wohnhaussanierung vorliegt.3. Aufwendungen auf Grund des Denkmalschutzgesetzes.Werden zur Finanzierung dieser Herstellungsaufwendungen gesetzlichvorgesehene Mieterhöhungen vorgenommen, kann der Herstellungsaufwand(nach allfälliger Kürzung um entsprechend gewidmetesteuerfreie Subventionen aus öffentlichen Mitteln) gleichmäßig auf dieLaufzeit der erhöhten Mieten, mindestens aber gleichmäßig auf zehnJahre verteilt werden. Führen Sie bitte den Verteilungszeitraum an. Beieiner Antragstellung auf Verteilung ist unter der Kennzahl 9440 dieGesamthöhe der im jeweiligen Veranlagungsjahr angefallenen Herstellungsaufwendungenanzugeben. Unter der Kennzahl 9480 sind sämtlicheauf im jeweiligen Veranlagungsjahr entfallenden Herstellungszehntelaus einer in Vorjahren erfolgten Antragstellung auf Verteilungeinzutragen. Herstellungsaufwendungen gemäß § 28 Abs. 3 EStG 1988,die nicht in Zehntel-/Fünfzehntel abgesetzt werden, sind im Rahmen derAfA unter Kennzahl 9500 zu berücksichtigen.9 Gemäß § 28 Abs. 4 EStG 1988 kann der Ersatz von Aufwendungengemäß § 10 des Mietrechtsgesetzes über Antraggleichmäßig auf zehn Jahre verteilt werden. Bei einer Antragstellungauf Verteilung ist unter der Kennzahl 9450 die Gesamthöhe der imjeweiligen Veranlagungsjahr angefallenen Aufwendungen einzutragen.Unter der Kennzahl 9490 sind sämtliche auf das Veranlagungsjahrentfallenden Zehntelbeträge, somit auch solche aus einer in Vorjahrenerfolgten Antragstellung einzutragen.10 Geben Sie Einnahmen und Werbungskosten jeweils ohne Vorzeichenan. Einnahmenrückzahlungen sind unter Kennzahl 9530,Werbungskostenrückzahlungen unter Kennzahl 9460 anzugeben.11 Unter Kennzahl 9460 sind mit Ausnahme der besonderen Einkünftegemäß § 28 Abs. 7 EStG 1988 sämtliche Einnahmen aus derEinkunftsquelle in einer Summe anzuführen.12 Besondere Einkünfte gemäß § 28 Abs. 7 EStG 1988 sind inKennzahl 9955 einzutragen. Dadurch wird in bestimmten Fällen einerGebäudeübertragung unter Lebenden eine beschleunigte Abschreibunggemäß § 28 Abs. 3 EStG 1988 (vgl. Punkt 8) auf das Ausmaß dernormalen Abschreibung reduziert (siehe näher Rz 6511 EStR 2000).13 Unter Kennzahl 9500 ist der auf das Veranlagungsjahr entfallendeBetrag an Absetzung für Abnutzung (AfA für Gebäude und Einrichtung)einzutragen. Zur AfA-Bemessungsgrundlage und zum AfA-Satz siehe § 16Abs. 1 Z 8 EStG 1988 sowie Rz 6422 ff. der EStR 2000.14 Unter Kennzahl 9510 sind die auf das Veranlagungsjahrentfallenden absetzbaren Fremdfinanzierungskosten (insbesondereZinsen, Kreditgebühren) einzutragen. Kredittilgungen (Annuitäten)stellen keine Werbungskosten dar.E 1b, Seite 2, Version vom 08.09.<strong>2008</strong>