Anschaffungsnahe Herstellungskosten - GFS-Berlin

Anschaffungsnahe Herstellungskosten - GFS-Berlin

Anschaffungsnahe Herstellungskosten - GFS-Berlin

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

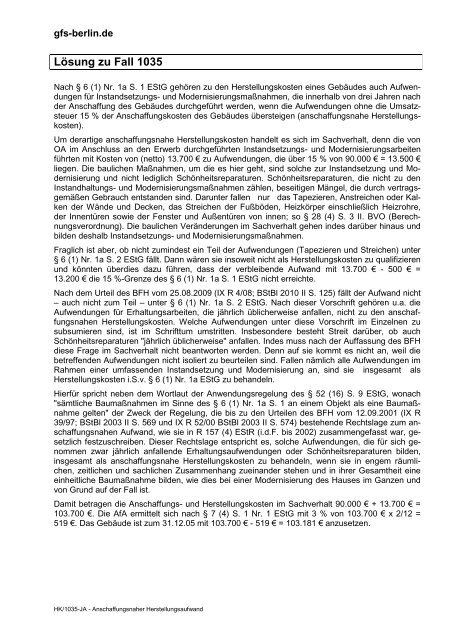

gfs-berlin.deLösung zu Fall 1035Nach § 6 (1) Nr. 1a S. 1 EStG gehören zu den <strong>Herstellungskosten</strong> eines Gebäudes auch Aufwendungenfür Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von drei Jahren nachder Anschaffung des Gebäudes durchgeführt werden, wenn die Aufwendungen ohne die Umsatzsteuer15 % der Anschaffungskosten des Gebäudes übersteigen (anschaffungsnahe <strong>Herstellungskosten</strong>).Um derartige anschaffungsnahe <strong>Herstellungskosten</strong> handelt es sich im Sachverhalt, denn die vonOA im Anschluss an den Erwerb durchgeführten Instandsetzungs- und Modernisierungsarbeitenführten mit Kosten von (netto) 13.700 € zu Aufwendungen, die über 15 % von 90.000 € = 13.500 €liegen. Die baulichen Maßnahmen, um die es hier geht, sind solche zur Instandsetzung und Modernisierungund nicht lediglich Schönheitsreparaturen. Schönheitsreparaturen, die nicht zu denInstandhaltungs- und Modernisierungsmaßnahmen zählen, beseitigen Mängel, die durch vertragsgemäßenGebrauch entstanden sind. Darunter fallen nur das Tapezieren, Anstreichen oder Kalkender Wände und Decken, das Streichen der Fußböden, Heizkörper einschließlich Heizrohre,der Innentüren sowie der Fenster und Außentüren von innen; so § 28 (4) S. 3 II. BVO (Berechnungsverordnung).Die baulichen Veränderungen im Sachverhalt gehen indes darüber hinaus undbilden deshalb Instandsetzungs- und Modernisierungsmaßnahmen.Fraglich ist aber, ob nicht zumindest ein Teil der Aufwendungen (Tapezieren und Streichen) unter§ 6 (1) Nr. 1a S. 2 EStG fällt. Dann wären sie insoweit nicht als <strong>Herstellungskosten</strong> zu qualifizierenund könnten überdies dazu führen, dass der verbleibende Aufwand mit 13.700 € - 500 € =13.200 € die 15 %-Grenze des § 6 (1) Nr. 1a S. 1 EStG nicht erreichte.Nach dem Urteil des BFH vom 25.08.2009 (IX R 4/08; BStBl 2010 II S. 125) fällt der Aufwand nicht– auch nicht zum Teil – unter § 6 (1) Nr. 1a S. 2 EStG. Nach dieser Vorschrift gehören u.a. dieAufwendungen für Erhaltungsarbeiten, die jährlich üblicherweise anfallen, nicht zu den anschaffungsnahen<strong>Herstellungskosten</strong>. Welche Aufwendungen unter diese Vorschrift im Einzelnen zusubsumieren sind, ist im Schrifttum umstritten. Insbesondere besteht Streit darüber, ob auchSchönheitsreparaturen "jährlich üblicherweise" anfallen. Indes muss nach der Auffassung des BFHdiese Frage im Sachverhalt nicht beantworten werden. Denn auf sie kommt es nicht an, weil diebetreffenden Aufwendungen nicht isoliert zu beurteilen sind. Fallen nämlich alle Aufwendungen imRahmen einer umfassenden Instandsetzung und Modernisierung an, sind sie insgesamt als<strong>Herstellungskosten</strong> i.S.v. § 6 (1) Nr. 1a EStG zu behandeln.Hierfür spricht neben dem Wortlaut der Anwendungsregelung des § 52 (16) S. 9 EStG, wonach"sämtliche Baumaßnahmen im Sinne des § 6 (1) Nr. 1a S. 1 an einem Objekt als eine Baumaßnahmegelten" der Zweck der Regelung, die bis zu den Urteilen des BFH vom 12.09.2001 (IX R39/97; BStBl 2003 II S. 569 und IX R 52/00 BStBl 2003 II S. 574) bestehende Rechtslage zum anschaffungsnahenAufwand, wie sie in R 157 (4) EStR (i.d.F. bis 2002) zusammengefasst war, gesetzlichfestzuschreiben. Dieser Rechtslage entspricht es, solche Aufwendungen, die für sich genommenzwar jährlich anfallende Erhaltungsaufwendungen oder Schönheitsreparaturen bilden,insgesamt als anschaffungsnahe <strong>Herstellungskosten</strong> zu behandeln, wenn sie in engem räumlichen,zeitlichen und sachlichen Zusammenhang zueinander stehen und in ihrer Gesamtheit eineeinheitliche Baumaßnahme bilden, wie dies bei einer Modernisierung des Hauses im Ganzen undvon Grund auf der Fall ist.Damit betragen die Anschaffungs- und <strong>Herstellungskosten</strong> im Sachverhalt 90.000 € + 13.700 € =103.700 €. Die AfA ermittelt sich nach § 7 (4) S. 1 Nr. 1 EStG mit 3 % von 103.700 € x 2/12 =519 €. Das Gebäude ist zum 31.12.05 mit 103.700 € - 519 € = 103.181 € anzusetzen.HK/1035-JA - <strong>Anschaffungsnahe</strong>r Herstellungsaufwand