Musterseite mit Schriften.fm

Musterseite mit Schriften.fm

Musterseite mit Schriften.fm

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

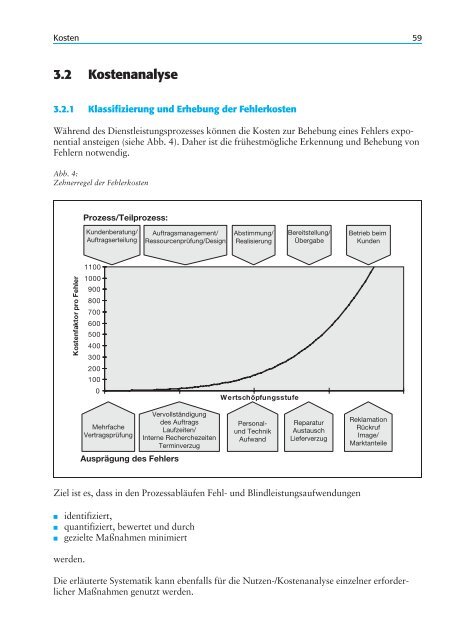

Kosten 59<br />

3.2 Kostenanalyse<br />

3.2.1 Klassifizierung und Erhebung der Fehlerkosten 00.<br />

0.0. 0. 0.0.<br />

Während des Dienstleistungsprozesses können die Kosten zur Behebung eines Fehlers exponential<br />

ansteigen (siehe Abb. 4). Daher ist die frühestmögliche Erkennung und Behebung von<br />

Fehlern notwendig.<br />

Abb. 4:<br />

Zehnerregel der Fehlerkosten 00.<br />

0.0. 0. 0.0.<br />

Kostenfaktor pro Fehler<br />

3.2<br />

Kostenanalyse<br />

Kosten<br />

Kosten-Nutzen-Analyse als Instrument des QM<br />

3<br />

Ziel ist es, dass in den Prozessabläufen Fehl- und Blindleistungsaufwendungen<br />

■ identifiziert,<br />

■ quantifiziert, bewertet und durch<br />

■ gezielte Maßnahmen minimiert<br />

werden.<br />

Prozess/Teilprozess:<br />

Kundenberatung/<br />

Auftragserteilung<br />

1100<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Mehrfache<br />

Vertragsprüfung<br />

Ausprägung des Fehlers<br />

Auftragsmanagement/<br />

Ressourcenprüfung/Design<br />

Vervollständigung<br />

des Auftrags<br />

Laufzeiten/<br />

Interne Recherchezeiten<br />

Terminverzug<br />

Abstimmung/<br />

Realisierung<br />

Wertschöpfungsstufe<br />

Personalund<br />

Technik<br />

Aufwand<br />

Bereitstellung/<br />

Übergabe<br />

Reparatur<br />

Austausch<br />

Lieferverzug<br />

Betrieb beim<br />

Kunden<br />

Reklamation<br />

Rückruf<br />

Image/<br />

Marktanteile<br />

Die erläuterte Systematik kann ebenfalls für die Nutzen-/Kostenanalyse einzelner erforderlicher<br />

Maßnahmen genutzt werden.

60 Kosten<br />

3.2.2 Anwendungsbereich 00.0.<br />

0. 0.0. 0.<br />

Die Erhebung der Fehlerdaten ist für bereichsübergreifende und bereichsinterne Prozessabläufe<br />

erforderlich und soll alle Aufgabenträger im Rahmen der Prozessverantwortung, insbesondere<br />

■ Prozesseigentümer,<br />

■ Prozessmanager,<br />

■ Prozessverantwortliche/Prozessbeauftragte,<br />

■ Projektverantwortliche, aber auch die<br />

■ Linienverantwortlichen<br />

unterstützen.<br />

3.2.3 Verantwortlichkeiten 00.0.<br />

0. 0.0. 0.<br />

Jede an bereichsübergreifenden und bereichsinternen Prozessen beteiligte Organisationseinheit<br />

hat für eine kosten- und ressourcenschonende Leistungserbringung zu sorgen. Dabei sind die<br />

Verantwortlichen zur ständigen Optimierung der Abläufe durch geeignete Maßnahmen unter<br />

Berücksichtigung des Nutzen-/Kostenverhältnisses angehalten.<br />

3.2.4 Begriffsdefinitionen 00.0.<br />

0. 0.0. 0.<br />

Leistungsarten 00.0.<br />

0. 0.0. 0.<br />

Die Gesamtleistung eines Produktionsprozesses setzt sich aus vier Leistungsarten zusammen.<br />

Eine Differenzierung dient dem Ziel, die Prozesse entlang der Wertschöpfungskette transparent<br />

zu machen [30].<br />

■ Nutzleistung<br />

■ Stützleistung<br />

■ Blindleistung<br />

■ Fehlleistung

Kosten 61<br />

Abb. 5:<br />

Übersicht der Leistungskriterien 00.<br />

0.0. 0. 0.0.<br />

werterhöhend<br />

geplant<br />

nicht werterhöhend<br />

Leistungskriterien<br />

Nutzleistung Stützleistung<br />

Blindleistung Fehlleistung<br />

Bearbeitung<br />

Veredelung<br />

Montage<br />

Rüstvorgänge<br />

Einlege/Entnahmetätigkeit<br />

Transporte<br />

Wartende Mitarbeiter<br />

Überproduktion<br />

Sortierprüfung<br />

nicht geplant<br />

nicht werterhöhend<br />

optimierbar vermeidbar<br />

Ausschuss<br />

Nacharbeit<br />

Fehlerfolgen<br />

Nutzleistung 00.<br />

0.0. 0. 0.0.<br />

Die Nutzleistung hat einen direkten Anteil am gesamten Leistungserstellungsprozess und trägt<br />

zur Wertsteigerung des Produkts bei. Sie fällt geplant bei der Erstellung des Produkts in Form<br />

von Bearbeitungsoperationen, Veredlungsprozessen und Montagevorgängen an. Diese Leistungsart<br />

ist nach der Untersuchung des Leistungserstellungsprozesses optimierbar. So lassen<br />

sich z.B. Bearbeitungsprozesse durch Reduzierung manueller Tätigkeiten und zunehmender<br />

Automatisierung produktiver gestalten.<br />

Stützleistung 00.<br />

0.0. 0. 0.0.<br />

Die Stützleistung trägt nicht direkt zur Werterhöhung des Produkts bei, ist aber zur Erstellung<br />

der Nutzleistung, als Bestandteil des Leistungserstellungsprozesses, erforderlich. Stützleistungen<br />

sind z.B. Rüstvorgänge, Maschinenbestückung und Reinigungsarbeiten. Sie sind wie die<br />

Nutzleistungen optimierbar und sollten zu einem wirtschaftlichen Minimum geführt werden.<br />

Blindleistung 00.<br />

0.0. 0. 0.0.<br />

Blindleistungen sind Aufwendungen, die zur Leistungserbringung nicht erforderlich sind. Sie<br />

sind wertneutral und unnötig (z.B. doppelte Anfahrt zum Kunden).<br />

Blindleistung fällt ungeplant innerhalb des Produktionsprozesses an. Sie resultiert aus Unzulänglichkeiten<br />

des Material- und Informationsflusses. [51] Beispiele sind wartende Mitarbeiter,

62 Kosten<br />

Sortierprüfungen und Fehlinformationen. Blindleistungen sind zu vermeiden, da sie die Herstellkosten<br />

erhöhen und keinen Beitrag zur Werterhöhung des Produkts leisten.<br />

Fehlleistung 00.0.<br />

0. 0.0. 0.<br />

Fehlleistungen (Prozessabweichungen) werden dadurch verursacht, dass Produkte oder<br />

Dienstleistungen die an sie gestellten Qualitätsanforderungen nicht erfüllen. Die aufgetretenen<br />

Fehler müssen behoben werden (Kosten für mangelnde Qualität) und/oder sie führen zu Mindereinnahmen.<br />

Fehlleistungen entstehen ungeplant bei Aktivitäten, die der Erstellung von Nutz- und Stützleistungen<br />

dienen. Sie resultieren aus Störungen oder Fehlern im Produktionsprozess. Beispiele<br />

sind Maschinenstillstände durch Störungen, Nachbesserungen oder Ausschuss. Fehlleistungen<br />

sind so<strong>mit</strong> ebenfalls zu vermeiden, da sie bei gleichzeitigem Ressourcenverbrauch wertmindernd<br />

wirken.<br />

Zusammenhang von Blind- und Fehlleistung 00.0.<br />

0. 0.0. 0.<br />

Unter dem Gesichtspunkt der Nichterfüllung von Einzelforderungen sind Fehl- und Blindleistungen<br />

als Fehlerkosten zu sehen. Sie sind als „qualitätsbedingte Ausfallzeiten“ den internen<br />

Fehlerkosten zurechenbar.<br />

Abb. 6:<br />

Qualitätsbedingte Ausfallzeit 00.0.<br />

0. 0.0. 0.<br />

Fehlleistung<br />

Fehlleistung<br />

(elektrisch, mechanisch)<br />

Fertigungsprobleme<br />

etc.<br />

Maschinenstillstand<br />

durch<br />

führt zu<br />

Qualitätsbedingte Ausfallzeit<br />

Blindleistung<br />

- kein Material<br />

- kein Auftrag<br />

- kein Personal<br />

- Entfernen von Teilen<br />

- Fertigungsprobleme<br />

etc.

Kosten 63<br />

Zur Berechnung der Kosten für die Fehlleistung und Blindleistung bei Maschinenstörungen<br />

können die Maschinenstundensätze und die verrechneten Personalstunden der einzelnen Mitarbeiter<br />

herangezogen werden.<br />

Die durch Blind- bzw. Fehlleistungen hervorgerufenen Kosten und Mindereinnahmen haben<br />

einen wesentlichen Einfluss auf das Betriebsergebnis.<br />

Wirkungsgrad des Produktionsprozesses (Prozesswirkungsgrad) 00.<br />

0.0. 0. 0.0.<br />

Unter dem Prozesswirkungsgrad ist das Verhältnis der werterhöhenden Leistungen zu den Gesamtleistungen<br />

eines Prozesses zu verstehen. Mit seiner Hilfe können Zielvorgaben festgelegt<br />

und eingeleitete Verbesserungsmaßnahmen kontrolliert werden. Er errechnet sich aus dem Anteil<br />

der Nutzleistung, dividiert durch die Gesamtleistung des Prozesses (vgl. Kap. 7.4).<br />

Abb. 7:<br />

Errechnung Prozesswirkungsgrad 00.<br />

0.0. 0. 0.0.<br />

Der Wirkungsgrad lässt sich so<strong>mit</strong> durch die Optimierung der Nutz- und Stützleistungen und<br />

durch die Vermeidung von Blind- und Fehlleistungen erhöhen. Die Wirksamkeit der durchgeführten<br />

Verbesserungsmaßnahmen lässt sich durch einen Vergleich der Wirkungsgrade vor<br />

und nach der Durchführung er<strong>mit</strong>teln. Es kann also eine Aussage über die Kostenwirksamkeit<br />

der eingeleiteten Verbesserungsmaßnahmen gemacht werden. Die Kosten für die Durchführung<br />

der Verbesserungsmaßnahmen sind hierbei <strong>mit</strong> einzubeziehen, um eine Aussage über den<br />

Kosten-Nutzen-Aspekt treffen zu können.<br />

3.2.5 Systematik der Nutzen- und Kostenbetrachtung 00.<br />

0.0. 0. 0.0.<br />

Die Systematik zur Nutzen- und Kostenbetrachtung lässt sich anhand von fünf Einzelschritten<br />

darstellen, wobei auf verschiedene Hilfs<strong>mit</strong>tel (Formblätter, Tabellenkalkulationsprogramme,<br />

...) nicht verzichtet werden kann:<br />

Abb. 8:<br />

Nutzleistung<br />

Prozesswirkungsgrad =<br />

(Nutzleistung + Stützleistung + Blindleistung + Fehlleistung)<br />

Kostener<strong>mit</strong>tlungskette 00.<br />

0.0. 0. 0.0.<br />

Prozessanalyse/<br />

-Indikatoren<br />

Er<strong>mit</strong>tlung der<br />

Fehlerkosten/<br />

Einnahmeverluste<br />

Priorisierung der<br />

Blind- und<br />

Fehlleistung<br />

Er<strong>mit</strong>tlung und<br />

Priorisierung der<br />

Fehlerursache<br />

1 2 3 4 5<br />

Maßnahmenfestlegung,<br />

Nutzen-<br />

Kostenanalyse<br />

und Bewertung

64 Kosten<br />

Die Ergebnisse der Nutzen- und Kostenbetrachtung sind in das Analyseblatt und in den Maßnahmenkatalog<br />

(Kap. 3.2.9 und 3.2.11), zur Durchführung des Monitorings, einzutragen.<br />

3.2.6 Prozessanalyse/-indikatoren 00.0.<br />

0. 0.0. 0.<br />

Um Rückschlüsse auf Kosten mangelnder Qualität zu erhalten, müssen primär die möglichen<br />

Fehlleistungen innerhalb eines Prozessablaufs er<strong>mit</strong>telt werden. Als Indikatoren zur Erkennung<br />

von Blind- bzw. Fehlleistungen können dienen:<br />

■ Kennzahlen,<br />

■ kritische Kundenäußerungen (Beschwerden, Anregungen, ...),<br />

■ Prozessreviews,<br />

■ Qualitätsaudits als auch<br />

■ sonstige Indikatoren wie z.B. Hinweise auf Blind- bzw. Fehlleistungen, resultierend aus der<br />

Anwendung der Verfahrensanweisung „Korrektur- und Vorbeugungsmaßnahmen“.<br />

Die erkannte Blind- bzw. Fehlleistung wird dokumentiert. Danach ist zur Erfassung der Fehlerhäufigkeit<br />

eine geeignete Statistik zu wählen. Liegen keine statistischen Daten vor, kann über<br />

einen repräsentativen Zeitraum eine Handaufzeichnung (z.B. Strichliste) geführt werden. Die<br />

Betrachtungszeiträume für die Er<strong>mit</strong>tlung der Fehlerkosten müssen repräsentativ und vergleichbar<br />

sein!<br />

Offensichtliche Mängel können un<strong>mit</strong>telbar in die Aktivitätenplanung übernommen werden.<br />

Eine Nutzen-/Kostenbetrachtung sollte auch hier durchgeführt werden (siehe Kap. 7.3 und<br />

7.4).<br />

3.2.7 Er<strong>mit</strong>tlung der Fehlerkosten/Einnahmeverluste 00.0.<br />

0. 0.0. 0.<br />

Aus den erkannten Blind- bzw. Fehlleistungen ergeben sich die Fehlerkosten (z.B. Kosten für<br />

Überstunden, Umsatz- und Zinsverluste, Kosten für doppelte Anfahrt). Durch die Multiplikation<br />

des errechneten Mehraufwands <strong>mit</strong> der Fehlerhäufigkeit wird der tatsächliche Kostenbetrag<br />

jeder Blind- bzw. Fehlleistung pro Betrachtungszeitraum er<strong>mit</strong>telt (siehe Abb. 10<br />

„Analyseblatt“, vgl. auch Kap. 7.4).<br />

3.2.8 Priorisierung <strong>mit</strong> Risikozahlen (RZ) 00.0.<br />

0. 0.0. 0.<br />

Die Bewertung der Blind- bzw. Fehlleistungen erfolgt <strong>mit</strong>tels Risikozahlen für Fehlerhäufigkeit,<br />

Bedeutung für den Kunden und Fehlerkosten pro Betrachtungszeitraum. Die Zahlenwerte<br />

für die (z.B.) drei Risikozahlen liegen zwischen eins und zehn und werden im Prozessteam festgelegt.<br />

Dabei signalisieren hohe Risikozahlen ein großes Risiko.<br />

Bei der Bewertung sollten die subjektiven Komponenten weitgehend ausgeschaltet sein.<br />

Darum ist es wichtig, ein Bewertungsraster anzuwenden. Eine mögliche Rasterung zeigt<br />

folgendes Beispiel:

Kosten 65<br />

■ Fehlerhäufigkeit<br />

RZ = 0 Fehler tritt nicht auf<br />

RZ = 1-4 Fehler tritt sporadisch auf<br />

RZ = 5-8 Fehler bestimmt den Prozess<br />

RZ = 9-10 Fehler blockiert den Prozess<br />

■ Bedeutung für den Kunden<br />

RZ = 1 keine Bedeutung für den Kunden<br />

RZ = 2-3 Auswirkungen werden vom Kunden akzeptiert<br />

RZ = 4-6 Auswirkungen verursachen beim Kunden Verärgerung (Imageschäden)<br />

RZ = 7-9 Auswirkungen verursachen beim Kunden massive Verärgerung<br />

RZ = 10 Fehler verursacht sofortigen Abbruch der Geschäftsbeziehungen<br />

■ Fehlerkosten<br />

RZ = 1 keine Fehlerkosten<br />

RZ = 2-3 geringe Fehlerkosten<br />

RZ = 4-6 Fehlerkosten z.B. 5 % des Auftragsvolumens<br />

RZ = 7-9 Fehlerkosten ab z.B. 10 % des Auftragsvolumens<br />

RZ = 10 Fehler hat gravierenden Einfluss auf den Ertrag<br />

Das Produkt der drei Risikozahlen ergibt die Risikoprioritätszahl (RPZ), deren Höhe Aufschluss<br />

über die Reihenfolge der abzustellenden Fehlleistungen liefert. Eine feste Grenze, ab<br />

der eine Fehlerbeseitigung notwendig wird, gibt es nicht. Als Orientierungsrahmen können<br />

folgende Zuordnungen benutzt werden:<br />

■ RPZ < 100: Keine Maßnahmen erforderlich. Ist eine Risikozahl aber sehr hoch (z.B. „Bedeutung<br />

für den Kunden“), entscheidet das verantwortliche Team über eine eventuelle<br />

Maßnahmeneinleitung (Begründung im Analyseblatt).<br />

■ 100 < RPZ > 200: Entscheidung im Ermessen des Teams; Entschluss wird im Analyseblatt<br />

begründet.<br />

■ RPZ > 200: Maßnahmen erforderlich.<br />

3.2.9 Analyseblatt 00.<br />

0.0. 0. 0.0.<br />

Da<strong>mit</strong> die gewonnenen Daten nachvollziehbar bleiben und einem regelmäßigen Controlling<br />

unterzogen werden können, empfiehlt es sich, eine entsprechende Datenbank, z.B. in Excel,<br />

aufzubauen. Ein Beispiel für ein Analyseblatt in Kombination <strong>mit</strong> einem Maßnahmenkatalog<br />

ist in Abbildung 10 dargestellt.

66 Kosten<br />

3.2.10 Er<strong>mit</strong>tlung und Priorisierung der Fehlerursachen 00.0.<br />

0. 0.0. 0.<br />

Im Folgenden gilt es, die möglichen Fehlerursachen zu er<strong>mit</strong>teln und zu gewichten. Eine systematische<br />

Methode zur Er<strong>mit</strong>tlung von Fehlerursachen bietet z.B. das „Ishikawa-Diagramm“.<br />

[47]<br />

Abb. 9:<br />

Ishikawa Diagramm 00.0.<br />

0. 0.0. 0.<br />

Ursachen-Wirkungs Diagramm (Beispiel)<br />

Luftfeuchte<br />

Automatisch<br />

Hand<br />

Temperatur<br />

Löten<br />

fehlen<br />

Ursachen<br />

Methode Mensch<br />

Kurzarbeit<br />

Feiertag<br />

Reflow<br />

Schwall<br />

Bauelemente<br />

falsch<br />

Gruppenarbeit<br />

Leiterplatten<br />

Schulung<br />

Training<br />

Aufnahme<br />

Programm<br />

Abteilung<br />

Löten<br />

Abteilung<br />

Testen<br />

Siebdrucker<br />

Reflowofen<br />

Wirkung<br />

zu geringe<br />

Ausbeute bei<br />

der Leiterplatten-<br />

Produktion<br />

3.2.11 Maßnahmenkatalog 00.0.<br />

0. 0.0. 0.<br />

Die priorisierten Blind- bzw. Fehlleistungen des Analyseblattes werden in den Maßnahmenkatalog<br />

(vgl. Abb. 10) übertragen und <strong>mit</strong> den entsprechenden Fehlerursachen sowie den<br />

erarbeiteten Maßnahmen ergänzt. Dabei ist es für das Controlling sinnvoll, Nutzen, Kosten,<br />

Einsparungen, Termine usw. festzulegen.<br />

Tester<br />

Mitwelt Material Maschine

Kosten 67<br />

Beispiel:<br />

Abb. 10:<br />

Analyseblatt (Spalte 1-3) und Maßnahmenkatalog (Spalte 4-6) 00.<br />

0.0. 0. 0.0.<br />

3<br />

2<br />

1<br />

Priorisierung<br />

nach<br />

RPZ<br />

Risikoprioritätszahl<br />

(RPZ)<br />

Bewertung<br />

a) b) c)<br />

Fehlerkosten<br />

pro<br />

Betrachtungszeitraum<br />

Quelle und Häufigkeit der<br />

Blind- bzw. Fehlleistung<br />

Beschreibung<br />

der Blind- bzw.<br />

Fehlleistung<br />

Prozess<br />

(-teilschritt)<br />

Lfd.-Nr.<br />

(Teamentscheidung)<br />

(a b c)<br />

Fehlerkosten pro<br />

Betrachtungszeitraum<br />

Bedeutung für<br />

den Kunden<br />

Fehlerhäufigkeit<br />

z.B. 6 Mon<br />

woher Anzahl<br />

5<br />

160<br />

5<br />

4<br />

8<br />

63 x 1,8 Std x<br />

65,00<br />

= 7.371,00<br />

63 Auftr.<br />

/6Mon<br />

Auftragsbewertung<br />

der<br />

Vertriebs-<br />

Einheit (VE)<br />

Nachbearbeitung<br />

unklare Design-<br />

Aufträge<br />

(Entwicklung)<br />

1.Kundenbedarf<br />

entgegennehmen<br />

1<br />

7<br />

120<br />

6<br />

5<br />

4<br />

2 x 80 Std x<br />

65,00<br />

= 10.400,00<br />

.............<br />

.............<br />

.............<br />

4. .............<br />

2<br />

.............<br />

.............<br />

.............<br />

.............<br />

.............<br />

.............<br />

.............<br />

.............<br />

7a.............<br />

3<br />

2<br />

6<br />

5<br />

4<br />

Reviewtermin<br />

für Maßnahmen<br />

und Erfolg<br />

Termin<br />

(Maßnahme<br />

umgesetzt)<br />

Verantwortlich<br />

für Umsetzung<br />

Maßnahmenpriorisierung<br />

Kosten der<br />

Maßnahme<br />

Nutzen der<br />

Maßnahme<br />

Maßnahme<br />

zur Fehlerbeseitigung<br />

Priorisierte Fehlerursache<br />

Optionale Hilfs<strong>mit</strong>tel:<br />

Ishikawa-Diagramm<br />

Priorisierte Blindbzw.<br />

Fehlleistung<br />

(aus Analyseblatt)<br />

Lfd.-Nr.<br />

01.09.2001<br />

01.07.2001<br />

Prozessbeauftragter<br />

5<br />

2.100<br />

Qualitätsverbesserung<br />

Informationsveranstaltung<br />

bei den VE<br />

unvollständige Information<br />

durch Vertrieb<br />

Nachbearbeitung<br />

unklarer Design-<br />

Aufträge<br />

(Entwicklung)<br />

1<br />

10.01.2002<br />

.................<br />

.................<br />

7<br />

.................<br />

.................<br />

.................<br />

.................<br />

.................<br />

2<br />

.................<br />

3

68 Kosten<br />

3.2.12 Maßnahmenfestlegung, Nutzen-Kosten-Analyse und abschließende<br />

Bewertung 00.0.<br />

0. 0.0. 0.<br />

Zu den priorisierten Fehlerursachen sind nun entsprechende Maßnahmen unter Position 6 der<br />

Abbildung 10 zu definieren. Dabei sollte das zuständige Team folgendermaßen vorgehen:<br />

■ Beschreibung der Maßnahmen<br />

Aus der priorisierten Fehlerursache sind Aktionen zu entwickeln, die eine Mängelbeseitigung<br />

bewirken.<br />

■ Bewertung der Maßnahmen<br />

– Beschreibung des Nutzens, den die Aktion erbringt.<br />

– Er<strong>mit</strong>tlung der Kosten für diese zusätzliche Aktion. Es ist darzulegen wie hoch durch<br />

diese Maßnahme die Einsparung bzw. die Qualitätsverbesserung ist.<br />

– Liegen für alle aufgeführten Blind- oder Fehlleistungen die oben festgelegten Fakten vor,<br />

können die umzusetzenden Maßnahmen priorisiert werden.<br />

■ Festlegung der Umsetzungsverantwortung<br />

Es ist notwendig einen Verantwortlichen, im Regelfall ein Mitglied des verantwortlichen<br />

Prozessteams, für die Umsetzung der Maßnahme festzulegen. Ohne Maßnahmenverantwortlichen<br />

ist ein vernünftiges Review nicht möglich.<br />

■ Festlegung des Zieltermins der Umsetzung<br />

Zum festgelegten Zieltermin sollte die Maßnahmenumsetzung abgeschlossen sein. Zu diesem<br />

Zeitpunkt sollten auch die entsprechenden Prozesskennzahlen ausgewertet sein, um<br />

eine Bewertung zu ermöglichen.<br />

■ abschließende Bewertung des Erfolgs der Maßnahme hinsichtlich des tatsächlichen Nutzens<br />

und der entstandenen Kosten im Rahmen eines Reviews.