Merkblatt für die Verwendung von Berichtigungscodes in ... - TransSoft

Merkblatt für die Verwendung von Berichtigungscodes in ... - TransSoft

Merkblatt für die Verwendung von Berichtigungscodes in ... - TransSoft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Merkblatt</strong> <strong>für</strong> <strong>die</strong> <strong>Verwendung</strong> <strong>von</strong> <strong>Berichtigungscodes</strong> <strong>in</strong> edec<br />

Export<br />

Nachstehend erhalten Sie e<strong>in</strong>e Übersicht über <strong>die</strong> <strong>Berichtigungscodes</strong> sowie Erläuterungen,<br />

welcher Berichtigungscode <strong>in</strong> welchem Fall zu verwenden ist.<br />

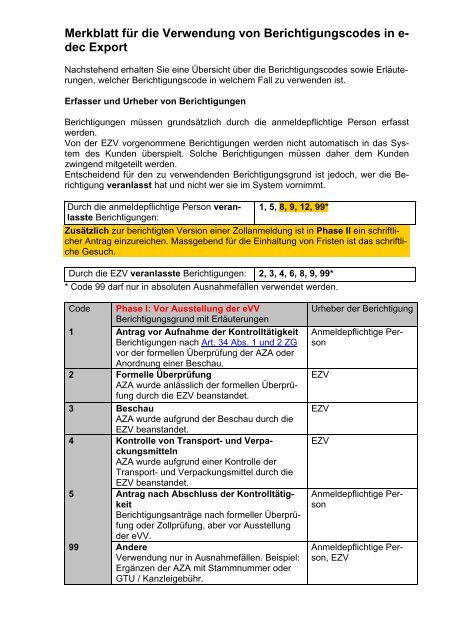

Erfasser und Urheber <strong>von</strong> Berichtigungen<br />

Berichtigungen müssen grundsätzlich durch <strong>die</strong> anmeldepflichtige Person erfasst<br />

werden.<br />

Von der EZV vorgenommene Berichtigungen werden nicht automatisch <strong>in</strong> das System<br />

des Kunden überspielt. Solche Berichtigungen müssen daher dem Kunden<br />

zw<strong>in</strong>gend mitgeteilt werden.<br />

Entscheidend <strong>für</strong> den zu verwendenden Berichtigungsgrund ist jedoch, wer <strong>die</strong> Berichtigung<br />

veranlasst hat und nicht wer sie im System vornimmt.<br />

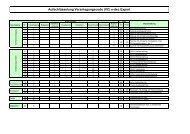

Durch <strong>die</strong> anmeldepflichtige Person veran- 1, 5, 8, 9, 12, 99*<br />

lasste Berichtigungen:<br />

Zusätzlich zur berichtigten Version e<strong>in</strong>er Zollanmeldung ist <strong>in</strong> Phase II e<strong>in</strong> schriftlicher<br />

Antrag e<strong>in</strong>zureichen. Massgebend <strong>für</strong> <strong>die</strong> E<strong>in</strong>haltung <strong>von</strong> Fristen ist das schriftliche<br />

Gesuch.<br />

Durch <strong>die</strong> EZV veranlasste Berichtigungen: 2, 3, 4, 6, 8, 9, 99*<br />

* Code 99 darf nur <strong>in</strong> absoluten Ausnahmefällen verwendet werden.<br />

Code Phase I: Vor Ausstellung der eVV<br />

Berichtigungsgrund mit Erläuterungen<br />

1 Antrag vor Aufnahme der Kontrolltätigkeit<br />

Berichtigungen nach Art. 34 Abs. 1 und 2 ZG<br />

vor der formellen Überprüfung der AZA oder<br />

Anordnung e<strong>in</strong>er Beschau.<br />

2 Formelle Überprüfung<br />

AZA wurde anlässlich der formellen Überprüfung<br />

durch <strong>die</strong> EZV beanstandet.<br />

3 Beschau<br />

AZA wurde aufgrund der Beschau durch <strong>die</strong><br />

EZV beanstandet.<br />

4 Kontrolle <strong>von</strong> Transport- und Verpackungsmitteln<br />

AZA wurde aufgrund e<strong>in</strong>er Kontrolle der<br />

Transport- und Verpackungsmittel durch <strong>die</strong><br />

EZV beanstandet.<br />

5 Antrag nach Abschluss der Kontrolltätigkeit<br />

Berichtigungsanträge nach formeller Überprüfung<br />

oder Zollprüfung, aber vor Ausstellung<br />

der eVV.<br />

99 Andere<br />

<strong>Verwendung</strong> nur <strong>in</strong> Ausnahmefällen. Beispiel:<br />

Ergänzen der AZA mit Stammnummer oder<br />

GTU / Kanzleigebühr.<br />

Urheber der Berichtigung<br />

Anmeldepflichtige Person<br />

EZV<br />

EZV<br />

EZV<br />

Anmeldepflichtige Person<br />

Anmeldepflichtige Person,<br />

EZV

Code Phase II: Nach Ausstellung der eVV<br />

Berichtigungsgrund mit Erläuterungen<br />

6 Nachträgliche Kontrolle ZV<br />

Berichtigung nach Ausstellung eVV, veranlasst<br />

durch <strong>die</strong> EZV aufgrund e<strong>in</strong>er Dossierkontrolle<br />

oder e<strong>in</strong>er anderen nachgelagerte Kontrolle ZV;<br />

anzuwenden unabhängig <strong>von</strong> den nachstehenden<br />

Berichtigungsgründen<br />

8 Berichtigung nach Art. 34 ZG / Verwaltungsbeschwerde<br />

/ Rückerstattungsgesuch<br />

Abgabendifferenz zu Gunsten der anmelde-<br />

pflichtigen Person.<br />

9 Umbuchung / nicht abgabenrelevante Berichtigung<br />

Berichtigung OHNE Abgabendifferenz.<br />

12 Selbstanzeige nach Ausstellung der Veranlagungsverfügung<br />

Selbstanzeigen gemäss Art. 13 VStrR und <strong>in</strong><br />

Analogie dazu; Abgabendifferenz zu Gunsten<br />

der EZV.<br />

99 Andere<br />

<strong>Verwendung</strong> nur <strong>in</strong> Ausnahmefällen. Beispiel:<br />

Ergänzen der AZA mit Stammnummer oder<br />

GTU/Kanzleigebühr.<br />

Urheber der Berichtigung<br />

EZV<br />

Anmeldepflichtige Person,<br />

EZV<br />

Anmeldepflichtige Person,<br />

EZV<br />

Anmeldepflichtige Person<br />

Anmeldepflichtige Person,<br />

EZV