HSH Facility Management Holding AG ... - INN Hamburg

HSH Facility Management Holding AG ... - INN Hamburg

HSH Facility Management Holding AG ... - INN Hamburg

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

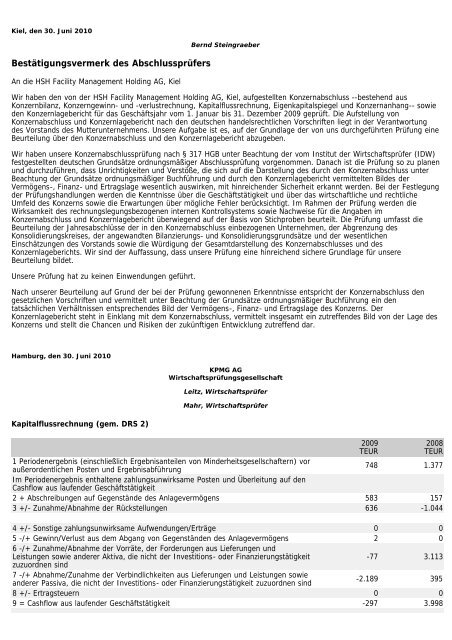

Kiel, den 30. Juni 2010Bestätigungsvermerk des AbschlussprüfersAn die <strong>HSH</strong> <strong>Facility</strong> <strong>Management</strong> <strong>Holding</strong> <strong>AG</strong>, KielBernd SteingraeberWir haben den von der <strong>HSH</strong> <strong>Facility</strong> <strong>Management</strong> <strong>Holding</strong> <strong>AG</strong>, Kiel, aufgestellten Konzernabschluss --bestehend ausKonzernbilanz, Konzerngewinn- und -verlustrechnung, Kapitalflussrechnung, Eigenkapitalspiegel und Konzernanhang-- sowieden Konzernlagebericht für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2009 geprüft. Die Aufstellung vonKonzernabschluss und Konzernlagebericht nach den deutschen handelsrechtlichen Vorschriften liegt in der Verantwortungdes Vorstands des Mutterunternehmens. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eineBeurteilung über den Konzernabschluss und den Konzernlagebericht abzugeben.Wir haben unsere Konzernabschlussprüfung nach § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW)festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planenund durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Konzernabschluss unterBeachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Konzernlagebericht vermittelten Bildes derVermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegungder Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtlicheUmfeld des Konzerns sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden dieWirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben imKonzernabschluss und Konzernlagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst dieBeurteilung der Jahresabschlüsse der in den Konzernabschluss einbezogenen Unternehmen, der Abgrenzung desKonsolidierungskreises, der angewandten Bilanzierungs- und Konsolidierungsgrundsätze und der wesentlichenEinschätzungen des Vorstands sowie die Würdigung der Gesamtdarstellung des Konzernabschlusses und desKonzernlageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsereBeurteilung bildet.Unsere Prüfung hat zu keinen Einwendungen geführt.Nach unserer Beurteilung auf Grund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Konzernabschluss dengesetzlichen Vorschriften und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein dentatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns. DerKonzernlagebericht steht in Einklang mit dem Konzernabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage desKonzerns und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.<strong>Hamburg</strong>, den 30. Juni 2010Kapitalflussrechnung (gem. DRS 2)KPMG <strong>AG</strong>WirtschaftsprüfungsgesellschaftLeitz, WirtschaftsprüferMahr, Wirtschaftsprüfer1 Periodenergebnis (einschließlich Ergebnisanteilen von Minderheitsgesellschaftern) voraußerordentlichen Posten und Ergebnisabführung748 1.377Im Periodenergebnis enthaltene zahlungsunwirksame Posten und Überleitung auf denCashflow aus laufender Geschäftstätigkeit2 + Abschreibungen auf Gegenstände des Anlagevermögens 583 1573 +/- Zunahme/Abnahme der Rückstellungen 636 -1.0444 +/- Sonstige zahlungsunwirksame Aufwendungen/Erträge 0 05 -/+ Gewinn/Verlust aus dem Abgang von Gegenständen des Anlagevermögens 2 06 -/+ Zunahme/Abnahme der Vorräte, der Forderungen aus Lieferungen undLeistungen sowie anderer Aktiva, die nicht der Investitions- oder Finanzierungstätigkeit-77 3.113zuzuordnen sind7 -/+ Abnahme/Zunahme der Verbindlichkeiten aus Lieferungen und Leistungen sowieanderer Passiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind-2.189 3958 +/- Ertragsteuern 0 09 = Cashflow aus laufender Geschäftstätigkeit -297 3.9982009TEUR2008TEUR