I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

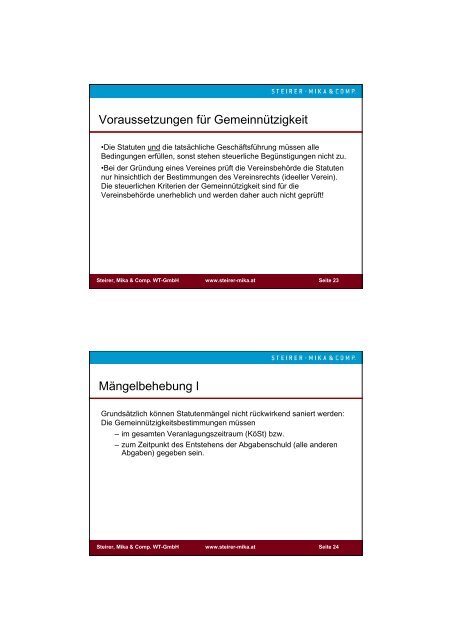

Voraussetzungen für <strong>Gemeinnützigkeit</strong><br />

•Die Statuten <strong>und</strong> die tatsächliche Geschäftsführung müssen alle<br />

Bedingungen erfüllen, sonst stehen steuerliche Begünstigungen nicht zu.<br />

•Bei der Gründung eines Vereines prüft die Vereinsbehörde die Statuten<br />

nur hinsichtlich der Bestimmungen des <strong>Vereinsrecht</strong>s (ideeller Verein).<br />

Die steuerlichen Kriterien der <strong>Gemeinnützigkeit</strong> sind für die<br />

Vereinsbehörde unerheblich <strong>und</strong> werden daher auch nicht geprüft!<br />

Steirer, Mika & Comp. WT-GmbH www.steirer-mika.at Seite 23<br />

Mängelbehebung I<br />

Gr<strong>und</strong>sätzlich können Statutenmängel nicht rückwirkend saniert werden:<br />

Die <strong>Gemeinnützigkeit</strong>sbestimmungen müssen<br />

– im gesamten Veranlagungszeitraum (KöSt) bzw.<br />

– zum Zeitpunkt des Entstehens der Abgabenschuld (alle anderen<br />

Abgaben) gegeben sein.<br />

Steirer, Mika & Comp. WT-GmbH www.steirer-mika.at Seite 24