I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

I. Vereinsrecht II. Steuerrecht und Gemeinnützigkeit III.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

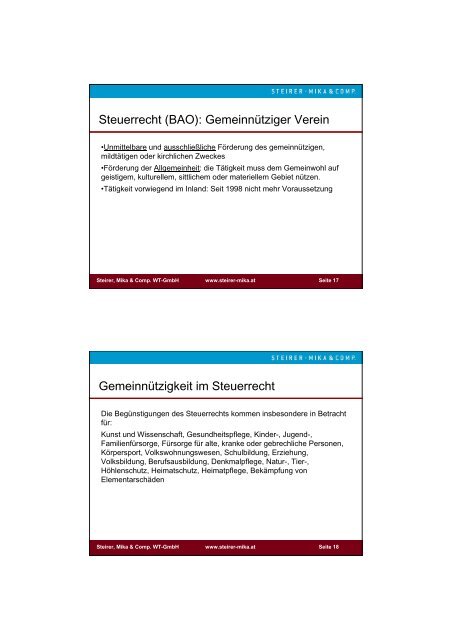

<strong>Steuerrecht</strong> (BAO): Gemeinnütziger Verein<br />

•Unmittelbare <strong>und</strong> ausschließliche Förderung des gemeinnützigen,<br />

mildtätigen oder kirchlichen Zweckes<br />

•Förderung der Allgemeinheit: die Tätigkeit muss dem Gemeinwohl auf<br />

geistigem, kulturellem, sittlichem oder materiellem Gebiet nützen.<br />

•Tätigkeit vorwiegend im Inland: Seit 1998 nicht mehr Voraussetzung<br />

Steirer, Mika & Comp. WT-GmbH www.steirer-mika.at Seite 17<br />

<strong>Gemeinnützigkeit</strong> im <strong>Steuerrecht</strong><br />

Die Begünstigungen des <strong>Steuerrecht</strong>s kommen insbesondere in Betracht<br />

für:<br />

Kunst <strong>und</strong> Wissenschaft, Ges<strong>und</strong>heitspflege, Kinder-, Jugend-,<br />

Familienfürsorge, Fürsorge für alte, kranke oder gebrechliche Personen,<br />

Körpersport, Volkswohnungswesen, Schulbildung, Erziehung,<br />

Volksbildung, Berufsausbildung, Denkmalpflege, Natur-, Tier-,<br />

Höhlenschutz, Heimatschutz, Heimatpflege, Bekämpfung von<br />

Elementarschäden<br />

Steirer, Mika & Comp. WT-GmbH www.steirer-mika.at Seite 18