Anleitung zur Anlage KAP - Finanzämter in Bayern

Anleitung zur Anlage KAP - Finanzämter in Bayern

Anleitung zur Anlage KAP - Finanzämter in Bayern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

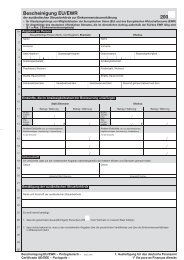

1<br />

2<br />

Name<br />

Vorname<br />

3 Steuernummer<br />

Bitte Steuerbesche<strong>in</strong>igung(en)<br />

im Orig<strong>in</strong>al beifügen!<br />

2011<br />

<strong>Anlage</strong> <strong>KAP</strong><br />

X <strong>zur</strong><br />

E<strong>in</strong>kommensteuererklärung<br />

<strong>zur</strong> Erklärung <strong>zur</strong><br />

X Festsetzung der Kirchensteuer<br />

auf Kapitalerträge<br />

2011Anl<strong>KAP</strong>051 – Aug. 2011 –<br />

2011Anl<strong>KAP</strong>051<br />

X<br />

stpfl. Person /<br />

Ehemann X Ehefrau<br />

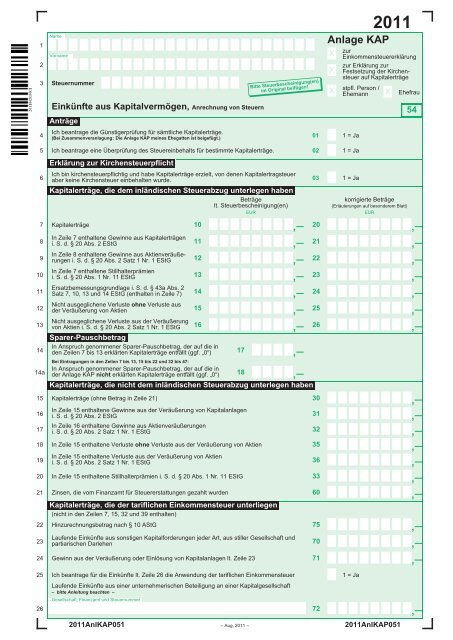

E<strong>in</strong>künfte aus Kapitalvermögen, Anrechnung von Steuern 54<br />

Anträge<br />

Ich beantrage die Günstigerprüfung für sämtliche Kapitalerträge.<br />

4 (Bei Zusammenveranlagung: Die <strong>Anlage</strong> <strong>KAP</strong> me<strong>in</strong>es Ehegatten ist beigefügt.)<br />

01 1=Ja<br />

5 Ich beantrage e<strong>in</strong>e Überprüfung des Steuere<strong>in</strong>behalts für bestimmte Kapitalerträge.<br />

02 1=Ja<br />

Erklärung <strong>zur</strong> Kirchensteuerpflicht<br />

Ich b<strong>in</strong> kirchensteuerpflichtig und habe Kapitalerträge erzielt, von denen Kapitalertragsteuer<br />

6 aber ke<strong>in</strong>e Kirchensteuer e<strong>in</strong>behalten wurde.<br />

03 1=Ja<br />

Kapitalerträge, die dem <strong>in</strong>ländischen Steuerabzug unterlegen haben<br />

Beträge<br />

lt. Steuerbesche<strong>in</strong>igung(en)<br />

korrigierte Beträge<br />

(Erläuterungen auf besonderem Blatt)<br />

EUR EUR<br />

7 Kapitalerträge<br />

10 ,– 20<br />

,–<br />

In Zeile 7 enthaltene Gew<strong>in</strong>ne aus Kapitalerträgen<br />

8 i. S. d. § 20 Abs. 2 EStG<br />

11 ,– 21<br />

,–<br />

In Zeile 8 enthaltene Gew<strong>in</strong>ne aus Aktienveräuße-<br />

9 rungeni.S.d.§20Abs.2Satz1Nr.1EStG 12 ,– 22<br />

,–<br />

In Zeile 7 enthaltene Stillhalterprämien<br />

10 i. S. d. § 20 Abs. 1 Nr. 11 EStG<br />

13 ,– 23<br />

,–<br />

Ersatzbemessungsgrundlage i. S. d. § 43a Abs. 2<br />

11 Satz 7, 10, 13 und 14 EStG (enthalten <strong>in</strong> Zeile 7) 14 ,– 24<br />

,–<br />

Nicht ausgeglichene Verluste ohne Verluste aus<br />

12 der Veräußerung von Aktien<br />

15 ,– 25<br />

,–<br />

13<br />

Nicht ausgeglichene Verluste aus der Veräußerung<br />

von Aktien i. S. d. § 20 Abs. 2 Satz 1 Nr. 1 EStG<br />

Sparer-Pauschbetrag<br />

16 ,– 26<br />

,–<br />

In Anspruch genommener Sparer-Pauschbetrag, der auf die <strong>in</strong><br />

14 den Zeilen 7 bis 13 erklärten Kapitalerträge entfällt (ggf. „0“) 17 ,–<br />

14a<br />

Bei E<strong>in</strong>tragungen <strong>in</strong> den Zeilen 7 bis 13, 15 bis 22 und 32 bis 47:<br />

In Anspruch genommener Sparer-Pauschbetrag, der auf die <strong>in</strong><br />

der <strong>Anlage</strong> <strong>KAP</strong> nicht erklärten Kapitalerträge entfällt (ggf. „0“) 18 ,–<br />

Kapitalerträge, die nicht dem <strong>in</strong>ländischen Steuerabzug unterlegen haben<br />

15 Kapitalerträge (ohne Betrag <strong>in</strong> Zeile 21)<br />

30<br />

,–<br />

In Zeile 15 enthaltene Gew<strong>in</strong>ne aus der Veräußerung von Kapitalanlagen<br />

16 i. S. d. § 20 Abs. 2 EStG<br />

31<br />

,–<br />

In Zeile 16 enthaltene Gew<strong>in</strong>ne aus Aktienveräußerungen<br />

17 i.S.d.§20Abs.2Satz1Nr.1EStG<br />

32<br />

,–<br />

18 In Zeile 15 enthaltene Verluste ohne Verluste aus der Veräußerung von Aktien<br />

35<br />

,–<br />

In Zeile 15 enthaltene Verluste aus der Veräußerung von Aktien<br />

19 i.S.d.§20Abs.2Satz1Nr.1EStG<br />

36<br />

,–<br />

20 In Zeile 15 enthaltene Stillhalterprämien i. S. d. § 20 Abs. 1 Nr. 11 EStG<br />

33<br />

,–<br />

21 Z<strong>in</strong>sen, die vom F<strong>in</strong>anzamt für Steuererstattungen gezahlt wurden<br />

Kapitalerträge, die der tariflichen E<strong>in</strong>kommensteuer unterliegen<br />

(nicht <strong>in</strong> den Zeilen 7, 15, 32 und 39 enthalten)<br />

60<br />

,–<br />

22 H<strong>in</strong><strong>zur</strong>echnungsbetrag nach § 10 AStG<br />

75<br />

,–<br />

Laufende E<strong>in</strong>künfte aus sonstigen Kapitalforderungen jeder Art, aus stiller Gesellschaft und<br />

23 partiarischen Darlehen<br />

70<br />

,–<br />

24 Gew<strong>in</strong>n aus der Veräußerung oder E<strong>in</strong>lösung von Kapitalanlagen lt. Zeile 23<br />

71<br />

,–<br />

25 Ich beantrage für die E<strong>in</strong>künfte lt. Zeile 26 die Anwendung der tariflichen E<strong>in</strong>kommensteuer<br />

Laufende E<strong>in</strong>künfte aus e<strong>in</strong>er unternehmerischen Beteiligung an e<strong>in</strong>er Kapitalgesellschaft<br />

– bitte <strong>Anleitung</strong> beachten –<br />

Gesellschaft, F<strong>in</strong>anzamt und Steuernummer<br />

1=Ja<br />

26 72<br />

,–

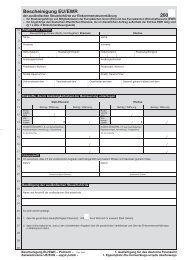

31<br />

Erträge aus Beteiligungen<br />

1. Beteiligung<br />

Geme<strong>in</strong>schaft, F<strong>in</strong>anzamt und Steuernummer<br />

2. Beteiligung<br />

Geme<strong>in</strong>schaft, F<strong>in</strong>anzamt und Steuernummer<br />

– mit <strong>in</strong>ländischem Steuerabzug<br />

EUR<br />

32 Kapitalerträge<br />

40<br />

,–<br />

33 In Zeile 32 enthaltene Gew<strong>in</strong>ne aus Kapitalerträgen i. S. d. § 20 Abs. 2 EStG<br />

41<br />

,–<br />

34 In Zeile 33 enthaltene Gew<strong>in</strong>ne aus Aktienveräußerungen i. S. d. § 20 Abs. 2 Satz 1 Nr. 1 EStG 42<br />

,–<br />

35 In Zeile 32 enthaltene Stillhalterprämien i. S. d. § 20 Abs. 1 Nr. 11 EStG<br />

43<br />

,–<br />

Ersatzbemessungsgrundlage i. S. d. § 43a Abs. 2 Satz 7, 10, 13 und 14 EStG<br />

36 (enthalten <strong>in</strong> Zeile 32)<br />

44<br />

,–<br />

37 Nicht ausgeglichene Verluste ohne Verluste aus der Veräußerung von Aktien<br />

45<br />

,–<br />

Nicht ausgeglichene Verluste aus der Veräußerung von Aktien<br />

38 i.S.d.§20Abs.2Satz1Nr.1EStG<br />

46<br />

,–<br />

– ohne <strong>in</strong>ländischen Steuerabzug<br />

39 Kapitalerträge (ohne Betrag <strong>in</strong> Zeile 45)<br />

50<br />

,–<br />

In Zeile 39 enthaltene Gew<strong>in</strong>ne aus der Veräußerung von Kapitalanlagen<br />

40 i. S. d. § 20 Abs. 2 EStG<br />

51<br />

,–<br />

In Zeile 40 enthaltene Gew<strong>in</strong>ne aus Aktienveräußerungen<br />

41 i.S.d.§20Abs.2Satz1Nr.1EStG<br />

52<br />

,–<br />

42 In Zeile 39 enthaltene Verluste ohne Verluste aus der Veräußerung von Aktien<br />

55<br />

,–<br />

In Zeile 39 enthaltene Verluste aus der Veräußerung von Aktien<br />

43 i.S.d.§20Abs.2Satz1Nr.1EStG<br />

56<br />

,–<br />

44 In Zeile 39 enthaltene Stillhalterprämien i. S. d. § 20 Abs. 1 Nr. 11 EStG<br />

53<br />

,–<br />

Gew<strong>in</strong>n aus der Veräußerung anteiliger Wirtschaftsgüter bei Veräußerung e<strong>in</strong>er unmittelbaren<br />

45 oder mittelbaren Beteiligung an e<strong>in</strong>er Personengesellschaft<br />

61<br />

,–<br />

46 In Zeile 45 enthaltene Gew<strong>in</strong>ne / Verluste aus Aktienveräußerungen<br />

62<br />

,–<br />

– die der tariflichen E<strong>in</strong>kommensteuer unterliegen<br />

47 H<strong>in</strong><strong>zur</strong>echnungsbetrag nach § 10 AStG<br />

76<br />

,–<br />

Laufende E<strong>in</strong>künfte aus sonstigen Kapitalforderungen jeder Art, aus stiller Gesellschaft und<br />

47a partiarischen Darlehen<br />

73<br />

,–<br />

48 Gew<strong>in</strong>n aus der Veräußerung oder E<strong>in</strong>lösung von Kapitalanlagen lt. Zeile 47a<br />

74<br />

,–<br />

Steuerabzugsbeträge zu Erträgen <strong>in</strong> den Zeilen 7 bis 20 und zu Beteiligungen <strong>in</strong> den Zeilen 31 bis 46<br />

lt. beigefügter Besche<strong>in</strong>igung(en) aus Beteiligungen<br />

EUR Ct EUR Ct<br />

49 Kapitalertragsteuer<br />

80 , 90<br />

,<br />

50 Solidaritätszuschlag<br />

81 , 91<br />

,<br />

51 Kirchensteuer <strong>zur</strong> Kapitalertragsteuer 82 , 92<br />

,<br />

52 Angerechnete ausländische Steuern 83 , 93<br />

,<br />

Anrechenbare noch nicht angerechnete<br />

53 ausländische Steuern<br />

84 , 94<br />

,<br />

54<br />

Fiktive ausländische Quellensteuern<br />

(nicht <strong>in</strong> den Zeilen 52 und 53 enthalten) 85 , 95<br />

,<br />

An<strong>zur</strong>echnendeSteuernzuErträgen<strong>in</strong>denZeilen23bis 26, 47a und 48 und aus anderen E<strong>in</strong>kunftsarten<br />

EUR Ct EUR Ct<br />

55 Kapitalertragsteuer<br />

86 , 96<br />

,<br />

56 Solidaritätszuschlag<br />

87 , 97<br />

,<br />

57 Kirchensteuer <strong>zur</strong> Kapitalertragsteuer 88 , 98<br />

,<br />

Nach der Z<strong>in</strong>s<strong>in</strong>formationsverordnung (ZIV) an<strong>zur</strong>echnende Quellensteuern<br />

58 Summe der an<strong>zur</strong>echnenden Quellensteuern nach der ZIV (lt. beigefügter Besche<strong>in</strong>igung) 99<br />

,<br />

Verrechnung von Altverlusten<br />

59 Ich beantrage die Verrechnung von Verlusten nach § 23 EStG nach der bis zum 31.12.2008 geltenden Rechtslage. 04 1=Ja<br />

60<br />

Ich beantrage die Verrechnung von Verlusten nach § 22 Nr. 3 EStG nach der bis zum 31.12.2008 geltenden<br />

Rechtslage.<br />

05 1=Ja<br />

61<br />

Steuerstundungsmodelle<br />

E<strong>in</strong>künfte aus Gesellschaften / Geme<strong>in</strong>schaften / ähnlichen Modellen i. S. d. § 15b EStG<br />

(Erläuterungen auf besonderem Blatt)<br />

2011Anl<strong>KAP</strong>052 2011Anl<strong>KAP</strong>052<br />

,–

<strong>Anleitung</strong> <strong>zur</strong> <strong>Anlage</strong> <strong>KAP</strong><br />

Die <strong>Anlage</strong> <strong>KAP</strong> ist für die Erklärung Ihrer E<strong>in</strong>künfte aus Kapitalvermögen vorgesehen.<br />

Soweit die Kapitalerträge zu den E<strong>in</strong>künften aus Land- und Forstwirtschaft, Gewerbebetrieb, selbständiger<br />

Arbeit oder Vermietung und Verpachtung gehören, s<strong>in</strong>d sie diesen E<strong>in</strong>künften zu<strong>zur</strong>echnen.<br />

Wann ist die <strong>Anlage</strong> <strong>KAP</strong> auszufüllen?<br />

Grundsätzlich ist die E<strong>in</strong>kommensteuer auf Kapitalerträge durch den<br />

Steuerabzug abgegolten (Abgeltungsteuer) und die Abgabe der <strong>Anlage</strong><br />

<strong>KAP</strong> entbehrlich. Angaben zu Ihren E<strong>in</strong>künften aus Kapitalvermögen<br />

s<strong>in</strong>d <strong>in</strong> der <strong>Anlage</strong> <strong>KAP</strong> dennoch erforderlich, wenn<br />

– die Kapitalerträge nicht dem Steuerabzug unterlegen haben,<br />

– ke<strong>in</strong>e Kirchensteuer auf Kapitalerträge e<strong>in</strong>behalten wurde, obwohl<br />

Sie kirchensteuerpflichtig s<strong>in</strong>d,<br />

– Sie den Steuere<strong>in</strong>behalt dem Grunde oder der Höhe nach überprüfen<br />

lassen möchten,<br />

– durch Sie e<strong>in</strong> Antrag auf Günstigerprüfung gestellt wird. Das F<strong>in</strong>anzamt<br />

wird dann prüfen, ob die tarifliche Besteuerung Ihrer Kapitalerträge<br />

gegenüber dem Abgeltungsteuersatz von 25 % zu e<strong>in</strong>er Steuerentlastung<br />

führt oder<br />

– die abgeltende Wirkung des Steuerabzugs aufgrund der Ausnahmeregelung<br />

des § 32d Abs. 2 EStG nicht <strong>in</strong> Betracht kommt.<br />

Füllen Sie die <strong>Anlage</strong> <strong>KAP</strong> bitte stets auch aus, wenn<br />

– e<strong>in</strong>behaltene <strong>in</strong>ländische Kapitalertragsteuer, e<strong>in</strong>behaltener Solidaritätszuschlag,<br />

e<strong>in</strong>behaltene Kirchensteuer im Zusammenhang mit<br />

anderen E<strong>in</strong>kunftsarten an<strong>zur</strong>echnen oder zu erstatten s<strong>in</strong>d oder<br />

– an<strong>zur</strong>echnende Quellensteuern nach der Z<strong>in</strong>s<strong>in</strong>forma tionsverordnung<br />

(ZIV) e<strong>in</strong>behalten wurden.<br />

Wie wird die <strong>Anlage</strong> <strong>KAP</strong> ausgefüllt?<br />

Die <strong>Anlage</strong> <strong>KAP</strong> ist <strong>in</strong> verschiedene Bereiche gegliedert:<br />

1. Anträge (Zeile 4 und 5),<br />

2. Erklärung <strong>zur</strong> Kirchensteuerpflicht (Zeile 6),<br />

3. Kapitalerträge, die dem Steuerabzug unterlegen haben (Zeile 7<br />

bis 13),<br />

4. Sparer-Pauschbetrag (Zeile 14 und 14a),<br />

5. Kapitalerträge, die nicht dem Steuerabzug unterlegen haben (Zeile<br />

15 bis 21),<br />

6. Kapitalerträge, die der tariflichen E<strong>in</strong>kommensteuer unterliegen (Zeile<br />

22 bis 26),<br />

7. Erträge aus Beteiligungen, die gesondert und e<strong>in</strong>heitlich festgestellt<br />

werden (Zeile 31 bis 48),<br />

8. Steuerabzugsbeträge, an<strong>zur</strong>echnende Steuern aus Kapitalerträgen,<br />

Beteiligungen und anderen E<strong>in</strong>kunftsarten sowie an<strong>zur</strong>echnende<br />

Quellensteuern nach der ZIV (Zeile 49 bis 58).<br />

Beträge <strong>in</strong> ausländischer Währung rechnen Sie bitte nach dem maßgeblichen<br />

Kurs zum Zeitpunkt des Zu- oder Ab flusses um; geben Sie Kurs<br />

und Zeitpunkt auf e<strong>in</strong>em besonderen Blatt an.<br />

Bei der Ermittlung der E<strong>in</strong>künfte aus Kapitalvermögen ist als Werbungskosten<br />

e<strong>in</strong> Betrag von 801 € (Sparer-Pauschbetrag) abzuziehen. Der<br />

Abzug der tatsächlichen Werbungskosten ist grundsätzlich ausgeschlossen.<br />

Bei zusammenveranlagten Ehegatten wird e<strong>in</strong> geme<strong>in</strong>samer Sparer-Pauschbetrag<br />

von 1.602 € gewährt. In Ausnahmefällen kann statt<br />

des Sparer-Pauschbetrags e<strong>in</strong> Abzug tatsächlicher Werbungskosten <strong>in</strong><br />

Betracht kommen. Darauf wird an den entsprechenden Stellen dieser<br />

Erläuterung h<strong>in</strong>gewiesen.<br />

Erklären Sie <strong>in</strong> den Zeilen 7 bis 13 und / oder 32 bis 38 Kapitalerträge,<br />

die dem <strong>in</strong>ländischen Steuerabzug unterlegen haben, erläutern Sie<br />

Name<br />

bitte durch E<strong>in</strong>tragen e<strong>in</strong>er „1“ <strong>in</strong> Zeile 4 und / oder Zeile 5, ob Sie die<br />

1<br />

Günstigerprüfung für sämtliche Kapitalerträge und / oder e<strong>in</strong>e Überprü-<br />

Name<br />

Vorname<br />

fung des Steuere<strong>in</strong>behalts für bestimmte Kapitalerträge wünschen. Die<br />

2<br />

1<br />

ggf. <strong>in</strong> die jeweilige Zeile der l<strong>in</strong>ken Spalte der Zeilen 7 bis 13 e<strong>in</strong>zu-<br />

Vorname<br />

tragenden Werte entnehmen Sie bitte der Steuerbesche<strong>in</strong>igung der <strong>in</strong>-<br />

32 Steuernummer<br />

ländischen auszahlenden Stelle (z. B. Kredit<strong>in</strong>stitut), die von dieser auf<br />

Verlangen ausgestellt wird. 3 Steuernummer In der Steuerbesche<strong>in</strong>igung ist die jeweilige<br />

Zeile der <strong>Anlage</strong> <strong>KAP</strong> als E<strong>in</strong>tragungshilfe angegeben. Die besche<strong>in</strong>igten<br />

Werte s<strong>in</strong>d dementsprechend lediglich <strong>in</strong> die <strong>Anlage</strong> <strong>KAP</strong> zu übertragen.<br />

Anträge<br />

Erforderlichenfalls s<strong>in</strong>d die Werte mehrerer Steuerbesche<strong>in</strong>igungen zu<br />

e<strong>in</strong>er Summe zusammenzufassen Ich beantrage<br />

Anträge und die <strong>in</strong> Günstigerprüfung die jeweilige für sämtliche Zeile der Kapitalerträge. <strong>Anlage</strong><br />

(Bei Zusammenveranlagung: Die <strong>Anlage</strong> <strong>KAP</strong> me<strong>in</strong>es Ehegatten ist beigefügt.)<br />

<strong>KAP</strong> zu übernehmen.<br />

2011<br />

Bitte vergessen Sie nicht die E<strong>in</strong>tragungen <strong>zur</strong> Höhe des beim Steuerabzug<br />

<strong>in</strong> Anspruch genommenen Sparer-Pauschbetrags <strong>in</strong> den Zeilen 14<br />

und 14a, die Sie ebenfalls den Steuerbesche<strong>in</strong>igungen entnehmen können.<br />

Wie werden Kapitalerträge erklärt?<br />

Jeder Ehegatte muss se<strong>in</strong>e Angaben <strong>in</strong> e<strong>in</strong>er eigenen <strong>Anlage</strong> <strong>KAP</strong> machen.<br />

Bei Geme<strong>in</strong>schaftskonten s<strong>in</strong>d die Kapitalerträge auf beide Ehegatten<br />

aufzuteilen.<br />

Günstigerprüfung<br />

Beantragen Sie die Günstigerprüfung, tragen Sie e<strong>in</strong>e „1“ <strong>in</strong> das Feld <strong>in</strong><br />

der Zeile 4 e<strong>in</strong>. Bei zusammenveranlagten Ehegatten kann der Antrag<br />

nur geme<strong>in</strong>sam für beide Ehegatten gestellt werden.<br />

Für die Günstigerprüfung s<strong>in</strong>d sämtliche Kapitalerträge zu erklären.<br />

Kapitalerträge, die von e<strong>in</strong>er <strong>in</strong>ländischen auszahlenden Stelle (z. B.<br />

Kredit<strong>in</strong>stitut) gutgeschrieben werden, entnehmen Sie bitte der Steuerbesche<strong>in</strong>igung,<br />

die von dieser auf Verlangen ausgestellt wird. Haben<br />

Sie auch andere Kapitalerträge (z. B. bei ausländischen Kredit<strong>in</strong>stituten)<br />

erhalten, tragen Sie diese bitte <strong>in</strong> die Zeilen 15 bis 21 e<strong>in</strong>, Erträge aus<br />

Beteiligungen <strong>in</strong> die Zeilen 31 bis 48. Die entsprechenden Steuerabzugsbeträge<br />

tragen Sie bitte <strong>in</strong> den Zeilen 49 bis 57 e<strong>in</strong>.<br />

Wollen Sie den Steuere<strong>in</strong>behalt durch die auszahlende<br />

Stelle dem Grunde und der Höhe nach überprüfen lassen?<br />

Liegt bei Ihnen <strong>in</strong>sbesondere e<strong>in</strong>er der folgenden Sachverhalte vor, können<br />

Sie den Steuere<strong>in</strong>behalt durch das F<strong>in</strong>anzamt überprüfen lassen,<br />

wenn<br />

– der Sparer-Pauschbetrag beim Steuerabzug nicht vollständig ausgeschöpft<br />

wurde,<br />

– beim Steuerabzug e<strong>in</strong>e den tatsächlichen Kapitalertrag übersteigende<br />

Ersatzbemessungsgrundlage angewandt wurde, weil dem<br />

Kredit<strong>in</strong>stitut die Anschaffungskosten nicht bekannt waren,<br />

– beim Steuerabzug Verluste bei e<strong>in</strong>em Kredit<strong>in</strong>stitut nicht oder zu niedrig<br />

berücksichtigt wurden und / oder<br />

– die E<strong>in</strong>künfte nach e<strong>in</strong>em Doppelbesteuerungsabkommen <strong>in</strong><br />

Deutschland der Höhe nach nur begrenzt besteuert werden.<br />

In diesen Fällen tragen Sie bitte <strong>in</strong> das Feld <strong>in</strong> der Zeile 5 e<strong>in</strong>e „1“, <strong>in</strong><br />

der jeweiligen Zeile <strong>in</strong> der l<strong>in</strong>ken Spalte der Zeilen 7 bis 13 die Werte der<br />

betreffenden Steuerbesche<strong>in</strong>igung und ggf. <strong>in</strong> der rechten Spalte den<br />

jeweiligen korrigierten Betrag e<strong>in</strong> und erläutern Sie diese auf besonderem<br />

Blatt.<br />

Beispiel:<br />

Die am 2.1.2011 für 10.000 € entgeltlich erworbenen Aktien wurden<br />

am 14.12.2011 für 15.000 € verkauft. Im Zusammenhang mit An- und<br />

Verkauf wurden von der Bank Aufwendungen <strong>in</strong> Höhe von 250 € berücksichtigt.<br />

Der Gew<strong>in</strong>n <strong>in</strong> Höhe von 4.750 € unterlag der Kapitalertragsteuer<br />

und wurde <strong>in</strong> der auf Verlangen ausgestellten Steuerbesche<strong>in</strong>igung<br />

ausgewiesen. Ke<strong>in</strong>e Berücksichtigung fanden Transaktionskosten<br />

<strong>in</strong> Höhe von 500 €.<br />

S<strong>in</strong>d Sie Mitglied e<strong>in</strong>er kirchensteuererhebenden Religionsgeme<strong>in</strong>schaft<br />

und wurde neben der Kapitalertragsteuer<br />

ke<strong>in</strong>e Kirchensteuer e<strong>in</strong>behalten?<br />

2011<br />

Wurde neben der Kapitalertragsteuer ke<strong>in</strong>e Kirchensteuer e<strong>in</strong>behalten,<br />

müssen Sie e<strong>in</strong>e <strong>Anlage</strong> „1“ <strong>in</strong> das <strong>KAP</strong> Feld <strong>in</strong> Zeile 6 e<strong>in</strong>tragen. Die Kapitalertragsteuer,<br />

die von Xe<strong>in</strong>er <strong>in</strong>ländischen auszahlenden Stelle (z. B.<br />

Kredit<strong>in</strong>stitut) e<strong>in</strong>behalten worden ist, entnehmen Sie bitte der Steuerbesche<strong>in</strong>igung,<br />

die von dieser auf Verlangen ausgestellt wird. In diesem<br />

Fall ist es ausreichend, nur die Kapitalertragsteuer <strong>in</strong> Zeile 49 und den<br />

Solidaritätszuschlag <strong>in</strong> Zeile 50 e<strong>in</strong>zutragen. Wenn Sie <strong>in</strong> diesem Zusammenhang<br />

auch die M<strong>in</strong>derung der Kapitalertragsteuer begehren,<br />

tragen Sie bitte zusätzlich e<strong>in</strong>e „1“ <strong>in</strong> das Feld <strong>in</strong> Zeile 5 e<strong>in</strong> und machen<br />

Sie bitte auch Angaben <strong>zur</strong> Höhe der Kapitalerträge (Zeile 7) und zum <strong>in</strong><br />

Anspruch genommenen Sparer-Pauschbetrag (Zeile 14 und 14a).<br />

<strong>zur</strong><br />

2011<br />

<strong>Anlage</strong> <strong>KAP</strong><br />

X<br />

E<strong>in</strong>kommensteuererklärung<br />

<strong>zur</strong> Erklärung <strong>zur</strong><br />

X Festsetzung der Kirchensteuer<br />

auf Kapitalerträge<br />

stpfl. Person /<br />

X Ehemann X Ehefrau<br />

E<strong>in</strong>künfte aus Kapitalvermögen, Anrechnung von Steuern 54<br />

<strong>zur</strong><br />

E<strong>in</strong>kommensteuererklärung<br />

<strong>zur</strong> Erklärung <strong>zur</strong><br />

X Festsetzung der Kirchensteuer<br />

auf Kapitalerträge<br />

stpfl. Person /<br />

X Ehemann X Ehefrau<br />

E<strong>in</strong>künfte aus Kapitalvermögen, Anrechnung von Steuern 54<br />

Bitte Steuerbesche<strong>in</strong>igung(en)<br />

im Orig<strong>in</strong>al beifügen!<br />

Bitte Steuerbesche<strong>in</strong>igung(en)<br />

im Orig<strong>in</strong>al beifügen!<br />

4 01 1=Ja<br />

54 Ich beantrage e<strong>in</strong>e die Günstigerprüfung Überprüfung desfür Steuere<strong>in</strong>behalts sämtliche Kapitalerträge. für bestimmte Kapitalerträge.<br />

(Bei Zusammenveranlagung: Die <strong>Anlage</strong> <strong>KAP</strong> me<strong>in</strong>es Ehegatten ist beigefügt.)<br />

02 01 1=Ja<br />

5<br />

Erklärung <strong>zur</strong> Kirchensteuerpflicht<br />

Ich beantrage e<strong>in</strong>e Überprüfung des Steuere<strong>in</strong>behalts für bestimmte Kapitalerträge.<br />

02 1=Ja<br />

6<br />

Ich b<strong>in</strong> kirchensteuerpflichtig und habe Kapitalerträge erzielt, von denen Kapitalertragsteuer<br />

Erklärung aber ke<strong>in</strong>e Kirchensteuer <strong>zur</strong> Kirchensteuerpflicht<br />

e<strong>in</strong>behalten wurde.<br />

03 1=Ja<br />

6<br />

Kapitalerträge, Ich b<strong>in</strong> kirchensteuerpflichtig die demund <strong>in</strong>ländischen habe Kapitalerträge Steuerabzug erzielt, von denen unterlegen Kapitalertragsteuer haben<br />

aber ke<strong>in</strong>e Kirchensteuer e<strong>in</strong>behalten wurde.<br />

Beträge<br />

Kapitalerträge, die dem <strong>in</strong>ländischen Steuerabzug lt. Steuerbesche<strong>in</strong>igung(en)<br />

unterlegen haben<br />

03 1=Ja<br />

korrigierte Beträge<br />

(Erläuterungen auf besonderem Blatt)<br />

Kapitalerträge<br />

10<br />

EUR<br />

Beträge<br />

lt. Steuerbesche<strong>in</strong>igung(en)<br />

EUR<br />

20<br />

EUR<br />

korrigierte Beträge<br />

(Erläuterungen auf besonderem Blatt)<br />

EUR<br />

In Zeile 7 enthaltene Gew<strong>in</strong>ne aus Kapitalerträgen<br />

i.<br />

Kapitalerträge<br />

S. d. § 20 Abs. 2 EStG<br />

11 10 21 20<br />

In Zeile 87 enthaltene Gew<strong>in</strong>ne aus Aktienveräuße-<br />

Kapitalerträgen<br />

rungen i. S. d. § i. 20 S. Abs. d. § 20 2 EStG Abs. 2 Satz 1 Nr. 1 EStG 12 11 22 21<br />

In Zeile 78 enthaltene Stillhalterprämien<br />

Gew<strong>in</strong>ne aus Aktienveräuße-<br />

i. rungen S. d. § i. 20 S. Abs. d. § 20 1 Nr. Abs. 112EStG Satz 1 Nr. 1 EStG<br />

<strong>Anleitung</strong> <strong>zur</strong> <strong>Anlage</strong> <strong>KAP</strong> – Aug. 2011<br />

13 12 23 22<br />

Ersatzbemessungsgrundlage In Zeile 7 enthaltene Stillhalterprämien i. S. d. § 43a Abs. 2<br />

Satz i. S. d. 7, § 10, 2013 Abs. und1 14 Nr. EStG 11 EStG (enthalten <strong>in</strong> Zeile 7) 14 13 24 23<br />

7 ,– ,–<br />

8 7 ,– ,–<br />

9 8 ,– ,–<br />

10 9 ,– ,–<br />

11 10 ,– ,–<br />

12 11<br />

Nicht Ersatzbemessungsgrundlage ausgeglichene Verluste ohne i. S. d. Verluste § 43a Abs. aus2<br />

der SatzVeräußerung 7, 10, 13 undvon 14 Aktien EStG (enthalten <strong>in</strong> Zeile 7) 15 14 ,– 25<br />

24<br />

,–

Sparer-Pauschbetrag<br />

In den Zeilen 14 und 14a ist stets die Höhe des aufgrund von Freistellungsaufträgen<br />

bereits <strong>in</strong> Anspruch genommenen Sparer-Pauschbetrags<br />

für sämtliche Kapitalerträge e<strong>in</strong>zutragen (ggf. mit „0“). Bei<br />

zusammenveranlagten Ehegatten ist <strong>in</strong> den Fällen, <strong>in</strong> denen der andere<br />

Ehegatte ke<strong>in</strong>e <strong>Anlage</strong> <strong>KAP</strong> abgegeben hat, der von beiden Ehegatten<br />

<strong>in</strong> Anspruch genommene Sparer-Pauschbetrag, soweit er nicht bereits<br />

<strong>in</strong> Zeile 14 e<strong>in</strong>getragen wurde, <strong>in</strong> Zeile 14a e<strong>in</strong>zutragen.<br />

Haben Sie Kapitalerträge, die nicht dem <strong>in</strong>ländischen<br />

Steuerabzug unterlegen haben?<br />

Erklären Sie <strong>in</strong> den Zeilen 15 bis 21 Kapitalerträge, die nicht dem <strong>in</strong>ländischen<br />

Steuerabzug unterlegen haben. Die E<strong>in</strong>kommensteuer auf<br />

diese Kapitalerträge beträgt 25 %. Seitens des F<strong>in</strong>anzamts wird dabei<br />

anrechenbare ausländische Steuer und e<strong>in</strong>e Ermäßigung bei Kirchensteuerpflicht<br />

berücksichtigt. In diesem Fall ist auch e<strong>in</strong>e E<strong>in</strong>tragung zum<br />

Sparer-Pauschbetrag <strong>in</strong> Zeile 14a erforderlich.<br />

Bitte beachten Sie, dass Kredit<strong>in</strong>stitute <strong>in</strong> EU-Mitgliedstaaten, die ke<strong>in</strong>e<br />

Quellensteuer erheben, verpflichtet s<strong>in</strong>d, dem Wohnsitzstaat den Zufluss<br />

von Z<strong>in</strong>sen zu melden.<br />

Zeile 15<br />

Hierzu gehören z. B. Erträge aus ausländischen thesaurierenden Investmentfonds<br />

(auch wenn diese <strong>in</strong> e<strong>in</strong>em <strong>in</strong>ländischen Bankdepot verwahrt<br />

werden), Erträge bei ausländischen Kredit<strong>in</strong>stituten (z. B. Dividenden<br />

und Z<strong>in</strong>sen) sowie weitere Kapitalerträge, die bisher nicht dem Steuerabzug<br />

durch e<strong>in</strong>e <strong>in</strong>ländische Zahlstelle unterlegen haben (z. B. Privatdarlehen<br />

unter fremden Dritten), und alle Veräußerungstatbestände, die<br />

Sie bitte zusätzlich <strong>in</strong> die Zeilen 16 bis 19 e<strong>in</strong>tragen.<br />

E<strong>in</strong>zutragen s<strong>in</strong>d Gew<strong>in</strong>ne und Verluste aus der Veräußerung von<br />

Kapitalanlagen (z. B. Aktien, Fondsanteile, Term<strong>in</strong>geschäfte, weitere<br />

Kapitalforderungen jeder Art). Ermitteln Sie bitte den Gew<strong>in</strong>n / Verlust<br />

aus der Veräußerung jeder e<strong>in</strong>zelnen Kapitalanlage und fügen Sie die<br />

Berechnung auf e<strong>in</strong>em besonderen Blatt bei. Voraussetzung ist, dass die<br />

Anschaffung dieser Wertpapiere nach dem 31.12.2008 erfolgt ist.<br />

H<strong>in</strong>sichtlich der steuerlichen Behandlung von sog. F<strong>in</strong>anz<strong>in</strong>novationen<br />

(z. B. Zerobonds) und Wertpapieren ohne Kapitalrückzahlungsgarantie<br />

(z. B. Zertifikate) gelten besondere Übergangsregelungen (§ 52a Abs. 10<br />

Satz 7 ff. EStG).<br />

Zeilen 16, 17 und 19<br />

Gew<strong>in</strong>ne und Verluste aus der Veräußerung von Aktien s<strong>in</strong>d gesondert<br />

e<strong>in</strong>zutragen, da Verluste lediglich mit Gew<strong>in</strong>nen aus Aktienveräußerungen<br />

verrechnet werden dürfen.<br />

Gew<strong>in</strong>ne und Verluste aus der Veräußerung übriger Kapitalanlagen<br />

s<strong>in</strong>d ebenfalls gesondert e<strong>in</strong>zutragen, weil unterschiedliche Verlustverrechnungen<br />

möglich s<strong>in</strong>d (z. B. Gew<strong>in</strong>ne aus der Veräußerung von<br />

Kapitalanlagen können auf Antrag mit Alt-Verlusten aus privaten Veräußerungsgeschäften<br />

verrechnet werden; der Antrag kann <strong>in</strong> Zeile 59<br />

gestellt werden).<br />

Zeile 20<br />

Stillhalterprämien, die für die E<strong>in</strong>räumung von Optionen vere<strong>in</strong>nahmt<br />

werden, tragen Sie bitte <strong>in</strong> Zeile 20 e<strong>in</strong>.<br />

Zeile 21<br />

Bitte denken Sie daran, <strong>in</strong> Zeile 21 die Erstattungsz<strong>in</strong>sen e<strong>in</strong>zutragen, die<br />

Sie im Jahr 2011 vom F<strong>in</strong>anzamt erhalten haben.<br />

Kapitalerträge, die der tariflichen E<strong>in</strong>kommensteuer<br />

unterliegen (§ 32d Abs. 2 EStG)<br />

In bestimmten Fällen unterliegen Kapitalerträge der tariflichen Steuer<br />

und nicht dem Abgeltungsteuersatz von 25 %. Hierzu gehören<br />

– der H<strong>in</strong><strong>zur</strong>echnungsbetrag nach § 10 AStG (Zeile 22),<br />

– laufende Kapitalerträge aus sonstigen Kapitalforderungen jeder Art,<br />

aus stiller Gesellschaft und aus partiarischen Darlehen sowie die Veräußerung<br />

dieser Kapitalanlagen (Zeile 23 und 24),<br />

– Kapitalerträge aus e<strong>in</strong>er unternehmerischen Beteiligung an e<strong>in</strong>er Kapitalgesellschaft,<br />

wenn dies beantragt wird (Zeile 25 und 26).<br />

Zeilen 23 und 24<br />

Haben Sie e<strong>in</strong>er Ihnen nahe stehenden Person z. B. e<strong>in</strong> Darlehen gewährt,<br />

s<strong>in</strong>d die daraus erzielten Erträge abzüglich der darauf entfallenden<br />

Werbungskosten als E<strong>in</strong>künfte nicht <strong>in</strong> Zeile 15, sondern <strong>in</strong> Zeile 23 zu<br />

erklären, soweit die den Kapitalerträgen entsprechenden Aufwendungen<br />

beim Schuldner Betriebsausgaben oder Werbungskosten s<strong>in</strong>d. Darlehen<br />

an Kapitalgesellschaften oder Genossenschaften, an denen Sie zu m<strong>in</strong>destens<br />

10 % beteiligt s<strong>in</strong>d, sowie für sog. back-to-back-F<strong>in</strong>anzierungen<br />

s<strong>in</strong>d hier ebenfalls e<strong>in</strong>zutragen. Die auf diese Kapitalerträge entfallenden<br />

Steuerabzugsbeträge tragen Sie bitte <strong>in</strong> die Zeilen 55 bis 57 e<strong>in</strong>.<br />

E<strong>in</strong> Sparer-Pauschbetrag wird für diese Erträge nicht gewährt.<br />

Zeilen 25 und 26<br />

S<strong>in</strong>d Sie unmittelbar oder mittelbar<br />

– zu m<strong>in</strong>destens 25 % an e<strong>in</strong>er Kapitalgesellschaft beteiligt oder<br />

– zu m<strong>in</strong>destens 1 % an e<strong>in</strong>er Kapitalgesellschaft beteiligt und beruflich<br />

für diese tätig,<br />

können auf Antrag die Kapitale<strong>in</strong>künfte mit dem tariflichen E<strong>in</strong>kommensteuersatz<br />

besteuert werden. Dazu tragen Sie <strong>in</strong> Zeile 25 e<strong>in</strong>e „1“ e<strong>in</strong>.<br />

E<strong>in</strong>e Nachholung des Antrags nach erstmaliger Abgabe der E<strong>in</strong>kommensteuererklärung<br />

(z. B. im E<strong>in</strong>spruchsverfahren) ist für das betreffende<br />

Kalenderjahr nicht möglich. Der Antrag gilt, solange er nicht widerrufen<br />

wird, auch für die folgenden vier Veranlagungszeiträume, ohne dass die<br />

Antragsvoraussetzungen erneut zu belegen s<strong>in</strong>d. Die Widerrufserklärung<br />

muss dem F<strong>in</strong>anzamt spätestens zusammen mit der E<strong>in</strong>kommensteuererklärung<br />

für den Veranlagungszeitraum zugehen, für den sie erstmalig<br />

gelten soll. Nach e<strong>in</strong>em Widerruf ist e<strong>in</strong> erneuter Antrag für diese Beteiligung<br />

an der Kapitalgesellschaft nicht mehr zulässig. Bezeichnen Sie die<br />

Gesellschaft <strong>in</strong> Zeile 26. Sofern Sie den Antrag für weitere Beteiligungen<br />

stellen, erläutern Sie dies bitte auf besonderem Blatt.<br />

Die auf diese Kapitalerträge entfallenden Steuerabzugsbeträge tragen<br />

Sie bitte <strong>in</strong> die Zeilen 55 bis 57 e<strong>in</strong>. E<strong>in</strong>behaltene ausländische Quellensteuer<br />

erklären Sie bitte nicht <strong>in</strong> den Zeilen 52 und 53, sondern <strong>in</strong> der<br />

<strong>Anlage</strong> AUS.<br />

S<strong>in</strong>d Ihnen <strong>in</strong> diesem Zusammenhang Werbungskosten entstanden, ziehen<br />

Sie diese bitte bei der Ermittlung der E<strong>in</strong>künfte von den Erträgen<br />

ab und tragen das Ergebnis <strong>in</strong> Zeile 26 e<strong>in</strong>. Bitte beachten Sie, dass<br />

für die E<strong>in</strong>nahmen und Werbungskosten das Teile<strong>in</strong>künfteverfahren<br />

Anwendung f<strong>in</strong>det. E<strong>in</strong>e entsprechende Kürzung wird vom F<strong>in</strong>anzamt<br />

vorgenommen.<br />

Der Sparer-Pauschbetrag wird für diese Erträge nicht gewährt.<br />

Beteiligungen<br />

Zeilen 31 bis 48<br />

Bitte geben Sie zunächst <strong>in</strong> Zeile 31 oder ggf. zusätzlich auf e<strong>in</strong>em<br />

besonderen Blatt an, welcher Beteiligung die <strong>in</strong> den Zeilen 32 bis 48<br />

erklärten Erträge entstammen. Geben Sie bitte auch das Feststellungs-<br />

f<strong>in</strong>anzamt und die Steuernummer an.<br />

Die anteiligen E<strong>in</strong>nahmen ordnen Sie bitte entsprechend der gesonderten<br />

und e<strong>in</strong>heitlichen Feststellung den Zeilen 32 bis 48 zu. In diesem Fall<br />

ist auch e<strong>in</strong>e E<strong>in</strong>tragung zum Sparer-Pauschbetrag <strong>in</strong> Zeile 14a erforderlich.<br />

An<strong>zur</strong>echnende Steuern aus Beteiligungen, soweit sie die Zeilen 32 bis<br />

36 betreffen, geben Sie bitte <strong>in</strong> den Zeilen 49 bis 54 an; soweit sie die<br />

Zeilen 47a und 48 betreffen, geben Sie diese bitte <strong>in</strong> den Zeilen 55 bis 57<br />

an.<br />

Wo können an<strong>zur</strong>echnende Steuern geltend gemacht<br />

werden?<br />

Zeilen 49 bis 54<br />

Die von den Erträgen der Zeilen 7 bis 11 und aus Beteiligungen (Zeile 31<br />

bis 36) e<strong>in</strong>behaltene Kapitalertragsteuer geben Sie bitte <strong>in</strong> Zeile 49 an.<br />

Die e<strong>in</strong>behaltenen Kirchensteuern und Solidaritätszuschläge <strong>zur</strong> Kapitalertragsteuer<br />

tragen Sie bitte <strong>in</strong> den Zeilen 50 und 51 e<strong>in</strong>.<br />

Die bereits durch das Kredit<strong>in</strong>stitut angerechnete ausländische Steuer<br />

ist <strong>in</strong> der Zeile 52, die noch nicht angerechnete ausländische Steuer <strong>in</strong><br />

der Zeile 53 e<strong>in</strong>zutragen.<br />

Im Ausnahmefall kann das Kredit<strong>in</strong>stitut die Abzugsfähigkeit von Quellensteuern<br />

nicht beurteilen (z. B. bei fiktiver Quellensteuer mit besonderen<br />

Anrechnungsvoraussetzungen). Tragen Sie diese fiktive Steuer bitte<br />

<strong>in</strong> Zeile 54 e<strong>in</strong> und fügen geeignete Nachweise bei.<br />

Zeilen 55 bis 57<br />

Anrechnungsbeträge, die zu Erträgen <strong>in</strong> den Zeilen 23 bis 26, zu Erträgen<br />

aus Beteiligungen (Zeile 47a und 48) und zu E<strong>in</strong>nahmen aus<br />

anderen E<strong>in</strong>kunftsarten gehören (z. B. zu den E<strong>in</strong>künften aus Gewerbebetrieb<br />

oder aus Vermietung und Verpachtung), erklären Sie bitte <strong>in</strong> den<br />

Zeilen 55 bis 57.<br />

Die an<strong>zur</strong>echnenden Beträge weisen Sie bitte anhand von Steuerbesche<strong>in</strong>igungen<br />

im Orig<strong>in</strong>al nach.<br />

An<strong>zur</strong>echnende Quellensteuern nach der ZIV<br />

Zeile 58<br />

In den Staaten / Gebieten<br />

– Luxemburg, Österreich,<br />

– Schweizerische Eidgenossenschaft, Fürstentum Liechtenste<strong>in</strong>,<br />

Republik San Mar<strong>in</strong>o, Fürstentum Monaco, Fürstentum Andorra,<br />

– Guernsey, Jersey, Isle of Man, Britische Jungfern<strong>in</strong>seln, Turks- und<br />

Caicos <strong>in</strong>seln, Niederländische Antillen<br />

wird e<strong>in</strong>e Quellensteuer auf Z<strong>in</strong>szahlungen erhoben. Da diese Quellen-<br />

steuer <strong>in</strong> voller Höhe auf die deutsche E<strong>in</strong>kommensteuer angerechnet<br />

wird, tragen Sie diese bitte nicht <strong>in</strong> die <strong>Anlage</strong> AUS, sondern <strong>in</strong> Zeile 58<br />

e<strong>in</strong>.<br />

Bitte weisen Sie die ausländischen Steuern durch e<strong>in</strong>e Besche<strong>in</strong>igung<br />

im Orig<strong>in</strong>al nach.<br />

Steuerstundungsmodelle<br />

Zeile 61<br />

E<strong>in</strong>künfte aus Gesellschaften / Geme<strong>in</strong>schaften / ähnlichen Modellen<br />

i. S. d. § 15b EStG tragen Sie bitte ausschließlich hier e<strong>in</strong>. Die E<strong>in</strong>nahmen<br />

und Werbungskosten dürfen nicht <strong>in</strong> den vorangegangenen Zeilen<br />

enthalten se<strong>in</strong>. Weitere Angaben <strong>zur</strong> Bezeichnung der Steuerstundungsmodelle,<br />

der Höhe der E<strong>in</strong>nahmen und der Werbungskosten machen Sie<br />

bitte auf e<strong>in</strong>em besonderen Blatt.