Antrag auf Einbehalt der Kirchensteuer - Bank11

Antrag auf Einbehalt der Kirchensteuer - Bank11

Antrag auf Einbehalt der Kirchensteuer - Bank11

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

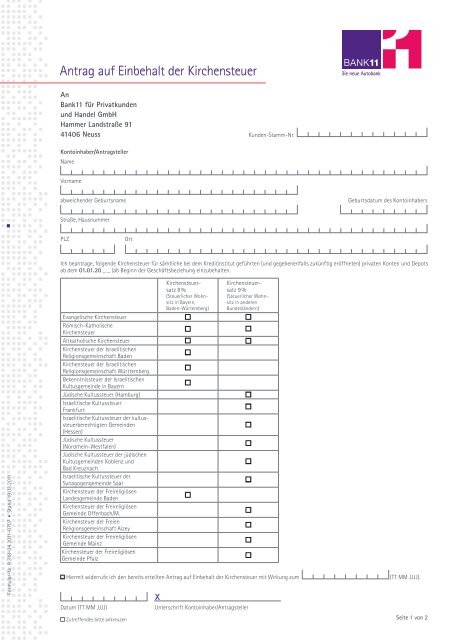

<strong>Antrag</strong> <strong>auf</strong> <strong>Einbehalt</strong> <strong>der</strong> <strong>Kirchensteuer</strong>An<strong>Bank11</strong> für Privatkundenund Handel GmbHHammer Landstraße 9141406 NeussKunden-Stamm-Nr.Kontoinhaber/<strong>Antrag</strong>stellerNameVornameabweichen<strong>der</strong> GeburtsnameGeburtsdatum des KontoinhabersStraße, HausnummerPLZOrtIch beantrage, folgende <strong>Kirchensteuer</strong> für sämtliche bei dem Kreditinstitut geführten (und gegebenenfalls zukünftig eröffneten) privaten Konten und Depotsab dem 01.01.20 _ _ /ab Beginn <strong>der</strong> Geschäftsbeziehung einzubehalten.Formular-Nr. 9.318-04.2011-0707 Stand 19.03.2011Evangelische <strong>Kirchensteuer</strong>Römisch-Katholische<strong>Kirchensteuer</strong>Altkatholische <strong>Kirchensteuer</strong><strong>Kirchensteuer</strong> <strong>der</strong> IsraelitischenReligionsgemeinschaft Baden<strong>Kirchensteuer</strong> <strong>der</strong> IsraelitischenReligionsgemeinschaft WürttembergBekenntnissteuer <strong>der</strong> IsraelitischenKultusgemeinde in BayernJüdische Kultussteuer (Hamburg)Israelitische KultussteuerFrankfurtIsraelitische Kultussteuer <strong>der</strong> kultussteuerberechtigtenGemeinden(Hessen)Jüdische Kultussteuer(Nordrhein-Westfalen)Jüdische Kultussteuer <strong>der</strong> jüdischenKultusgemeinden Koblenz undBad KreuznachIsraelitische Kultussteuer <strong>der</strong>Synagogengemeinde Saar<strong>Kirchensteuer</strong> <strong>der</strong> FreireligiösenLandesgemeinde Baden<strong>Kirchensteuer</strong> <strong>der</strong> FreireligiösenGemeinde Offenbach/M.<strong>Kirchensteuer</strong> <strong>der</strong> FreienReligionsgemeinschaft Alzey<strong>Kirchensteuer</strong> <strong>der</strong> FreireligiösenGemeinde Mainz<strong>Kirchensteuer</strong> <strong>der</strong> FreireligiösenGemeinde PfalzHiermit wi<strong>der</strong>rufe ich den bereits erteilten <strong>Antrag</strong> <strong>auf</strong> <strong>Einbehalt</strong> <strong>der</strong> <strong>Kirchensteuer</strong> mit Wirkung zumDatum (TT MM JJJJ)Zutreffendes bitte ankreuzen<strong>Kirchensteuer</strong>satz8 %(Steuerlicher Wohnsitzin Bayern,Baden-Würtemberg)<strong>Kirchensteuer</strong>satz9 %(Steuerlicher Wohnsitzin an<strong>der</strong>enBundeslän<strong>der</strong>n)XUnterschrift Kontoinhaber/<strong>Antrag</strong>steller(TT MM JJJJ).Seite 1 von 2

Hinweise zum <strong>Antrag</strong> <strong>auf</strong> <strong>Einbehalt</strong> <strong>der</strong> <strong>Kirchensteuer</strong>1 Allgemeine Hinweise1.1 <strong>Antrag</strong>stellungAb 2009 behält das Kreditinstitut <strong>auf</strong> schriftlichen <strong>Antrag</strong> <strong>Kirchensteuer</strong> als Zuschlag zur Kapitalertragssteuer <strong>auf</strong> Rechnung des Gläubigers <strong>der</strong> Kapitalerträge(<strong>Antrag</strong>steller) ein.Das Kreditinstitut kann <strong>Kirchensteuer</strong> nur <strong>auf</strong>grund eines Vorliegenden <strong>Antrag</strong>s einbehalten. Bei Än<strong>der</strong>ungen (z. B. <strong>der</strong> Religionsgemeinschaft und/o<strong>der</strong> des<strong>Kirchensteuer</strong>satzes) ist ein neuer <strong>Antrag</strong> zu erteilen. Der Wi<strong>der</strong>ruf des <strong>Antrag</strong>s kann nur schriftlich erklärt werden. Än<strong>der</strong>ungen während des Jahres könnennur mit Wirkung ab dem Folgejahr berücksichtigt werden. Die <strong>Kirchensteuer</strong> kann in diesen Fällen nur in <strong>der</strong> Steuerveranlagung durch das Wohnsitzfinanzamtin <strong>der</strong> vom Gesetz vorgesehenen Höhe festgesetzt werden; gegebenenfalls zuviel erhobene <strong>Kirchensteuer</strong> wird <strong>auf</strong> diesem Wege erstattet (§ 51a Abs. 2d EStG).Liegt dem Kreditinstitut kein <strong>Antrag</strong> vor, wird die <strong>Kirchensteuer</strong> nicht durch das Kreditinstitut einbehalten. In diesem Fall muss <strong>der</strong> kirchsteuerpflichtige Anlegerdie vom Kreditinstitut einbehaltene Kapitalertragsteuer zum Zwecke einer <strong>Kirchensteuer</strong>veranlagung nach § 51a Abs. 2d EStG gegenüber seinem Wohnsitzfinanzamterklären, soweit die Kapitalerträge nicht im Rahmen einer Einkommensteuerveranlagung (z. B. <strong>auf</strong> <strong>Antrag</strong>) berücksichtigt werden.1.2 Für welche Arten von Konten gilt <strong>der</strong> <strong>Antrag</strong>?Der <strong>Antrag</strong> gilt einheitlich für alle <strong>auf</strong> den Namen des <strong>Antrag</strong>stellers geführten Konten und Depots. Ausgenommen sind Konten und Depots mit Gläubigervorbehalt(Treuhandkonten, Mietkautionen, Konten von Wohnungseigentümergemeinschaften usw.) sowie betriebliche Konten und Depots, die dem Kreditinstitutals solche angezeigt wurden.2. Höhe des <strong>Kirchensteuer</strong>satzes bei Wohnsitz in verschiedenen Bundeslän<strong>der</strong>nBei mehrfachem Wohnsitz ist für den <strong>Kirchensteuer</strong>satz <strong>auf</strong> das Bundesland abzustellen, in dem sich <strong>der</strong> vorwiegend genutzte Wohnsitz befindet. Dieser kannvon <strong>der</strong> beim Kreditinstitut geführten Anschrift abweichen.Formular-Nr. 9.318-04.2011-0707 Stand 19.03.2011Seite 2 von 2